下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:增持

目标价:1.45港元

公司在国内铁塔基础设施服务市场占据绝对主导地位,以收入计市场份额约97.3%。

后4G时代塔类业务发展平缓,等待5G需求释放驱动业务增长加速;室分及跨行业新业务成长迅速,赋予整体业绩增长更大的向上弹性。

共享铁塔模式在全球范围内推行,国内市场基本由中国铁塔独家垄断

共享铁塔制度起源于美国,陆续推广至印度、欧洲、中国等国家,推行机制及各方力量不同决定各国竞争格局分化。美国和加拿大铁塔市场由独立第三方铁塔公司主导,而印度、中国则基本由运营商主导。受益三大运营商统一整合推进机制,国内铁塔市场基本由中国铁塔独家垄断。

后4G时代网络建设需求疲软,站址数量及共享水平提升驱动平稳增长铁塔公司获取增长的方式有二:

1)扩大站址规模以推动营收扩张;

2)提升共享水平驱动营收、利润率抬升。美国电塔业绩成长由外延并购带来站址数量扩张驱动;印度BhartiInfratel由共享水平迅速提升驱动。后4G时代运营商建设需求疲软,公司站址数量及共享水平平稳提升驱动宏站业务17-20ECAGR约5.2%。微站业务通过利用社会杆塔资源有望实现低成本高速扩张,预计17-20ECAGR超100%,驱动塔类业务CAGR提速至6.2%。

室分及跨行业新业务成长迅速,给予整体业绩更大的向上弹性

区别于国际同业,公司在基础塔类业务之外,积极拓展室分业务及跨行业应用服务,预计17-20E室分及跨行业营收CAGR分别为36%/185%,驱动整体营收CAGR提速至8.6%。此前国内室分站址基本由运营商自建,公司依托共享模式优势在高难度场景占据一席之地。跨行业业务潜在需求广袤,目前集中在政府部门项目,倘若企业级市场拓展顺利将打开更大发展空间。

5G需求有望于20-22年放量,塔类及室分业务迎接新增长机遇5G

网络建设需求显著高于4G,将从宏站、微站、室分三个维度推动整体业绩成长加快。宏站方面,当前站均租户数为1.4远低于同业2.3,5G需求释放有利于其共享水平加速提升。微站方面,公司已存储近千万社会杆塔资源,增长动力充足。室分方面,公司有望承接高难度场景中原运营商存量升级项目,迎来新的增长机会,但在简单应用拓展方面或将继续受限。

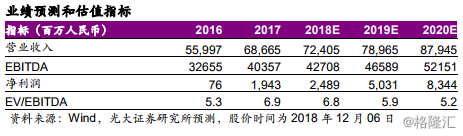

盈利预测、估值与评级:后4G时代基础塔类业务发展平缓,等待5G需求释放驱动增长提速;室分及跨行业两大新业务前景广阔,但当前体量较小,实际进展仍需跟踪观察。我们预计18-20年EBITDA同比增速分别为6%/9%/12%,基于DCF估值法,给予目标价1.45元港币,分别对应2018/2019年7.0x/6.1xEV/EBITDA,首次给予“增持”评级。

风险提示:5G商用推迟;定价协议调整;室分及跨行业拓展放缓。