下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

公司简介:

亚信科技是中国最大的电信软件产品及相关服务提供商,同时也在积极拓展非电信企业软件产品及相关服务市场的市场份额。公司提供任务关键型的电信级软件产品及服务,协助中国电信运营商及大型企业提高业务敏捷度、运营效率及生产率。目前公司已拥有超过500种软件产品组合,包括客户关系管理、计费、大数据、IoT及网络智能化产品。截至2018年上半年,亚信科技拥有212家电信运营商客户,包括中国移动、中国联通、中国电信的总部、省级公司、地市级公司、专业化公司和合营企业(中国铁塔)等,支撑全国超过10亿用户。公司基石投资者百度、联想工业、上海网达软件及金蝶国际软件附属分别认购金额为2000万美元、1500万美元、1500万美元及1000万美元。

中泰观点:

从行业来看,在信息时代下,电信企业向5G网络建设转型。为了提升运营效率的灵活性,促进与日益扩大的客户群的有效沟通,电信企业持续对企业级软件产品及相关服务进行投资。按收益计算,2017年中国电信企业及软件产品及相关服务市场规模为人民币183亿元,五年CAGR8.6%,预计至2022年将增长至人民币305亿元,五年CAGR为11.5%。同时,行业利好政策、新兴技术的出现和企业客户服务定制化的需求,也加速了企业级软件产品及相关服务的发展和进步。预计未来电信运营商数字化转型需求将持续,在5G网络开发投资加大背景下,电信企业定制化运营及集成服务需求将快速增长。在企业业务扩张、软件开发技术升级和客户定制化运营服务需求提振下,我国电信企业级软件及服务市场发展前景广阔。

从竞争能力看,根据弗若斯特沙利文资料,2017年亚信科技在电信软件产品和相关服务市场中占据25.3%市场份额。公司是国内第一代电信软件供应商,自上世纪90年代起,亚信科技与中国移动、中国联通、中国电信建立稳定的长期合作关系,截至2018年上半年,由电信运营商贡献的收益占营业收入的96.6%,且比例有上升趋势。电信运营商倾向于与有长期合作关系的软件及服务供应商合作,公司与运营商的长期合作关系为公司构筑护城河。同时,公司积极拓展非电信企业软件产品及相关服务市场,截至2018年上半年已拥有32家大型企业客户群。公司有望通过资源、技术共享,同时服务电信及非电信企业市场,凭借协同效应拓展业务。

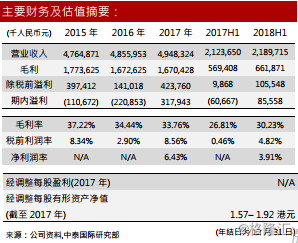

业绩方面,2017年公司整体收入为人民币49.5亿元,同比增长1.9%,净利润为人民币3.1亿元,实现扭亏为盈,净利润率为6.4%。

分业务来看,公司收入主要来自软件产品及相关服务,2017年占比达91.8%,收入同比增长8.9%。未来公司将巩固电信软件产品及服务,基于已有的丰富产品组合及市场领先地位,继续拓展客户覆盖,提高市场份额。同时公司将继续进行业务转型,探索数字化营运服务(2017年占比0.8%)及物联网。盈利能力方面,公司员工成本占比较大,毛利率有下降趋势。公司ROA为2.8%,低于行业平均水平,ROE为11.3%,低于行业平均水平。综合公司的行业地位、业绩情况与估值水平,我们给予其63分,评级为「中性」。

该集团的风险因素包括:1)电信行业政策冲击带来的不利影响;2)新业务及投资计划收益不及预期;3)行业竞争加剧。