下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 苏培海、马英博、黄威

来源:广证恒生

1.不确定中寻找确定性

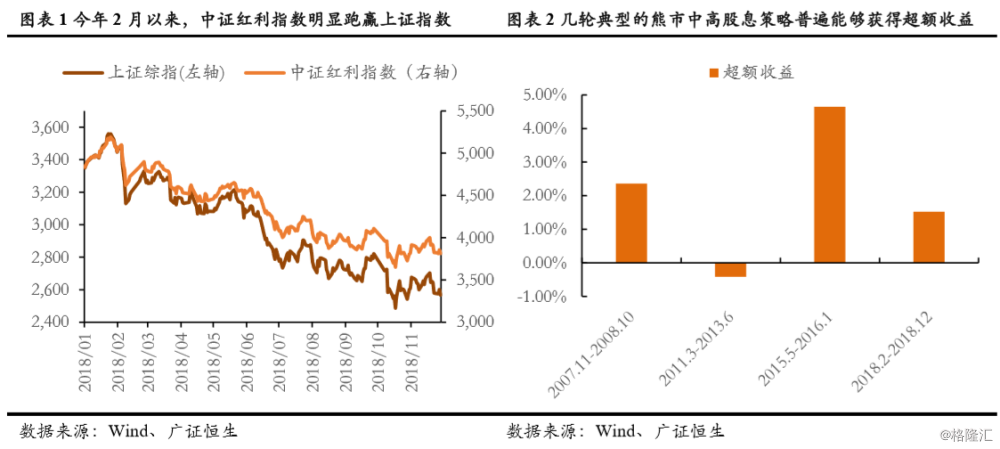

今年二月份以来,外部风险叠加内部经济下滑,市场单边下行,截止 12 月 3 日,上证综指下跌23.73%。在此期间,中证红利指数下跌-22.21%,获得超额收益 1.52%。从历史上几轮典型的熊市行情来看,中证红利指数普遍能够获得正向超额收益,平均超额收益为 2.03%,这说明熊市高股息策略有效。近期,G20 谈判落地,贸易摩擦阶段性缓和,但中长期依然存在较大不确定性。经济仍在进一步探底的过程中,企业盈利将继续下滑。当前市场仍然处于弱势中,风险偏好持续低迷,缺乏明确主线。年报将近,高股息标的具备较为确定的股息收益,同时表征着公司具备稳定较高的盈利能力和良好的治理状况,预计将成为市场重点关注的确定性机会。

2.年报高股息策略最优持有窗口是首次公告前三个月

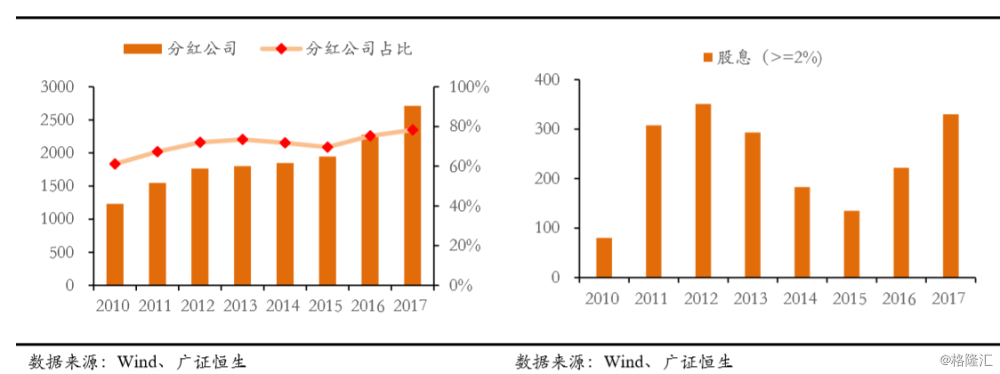

年报分红公司逐渐增加,高股息公司数量回升。根据上市公司现金分红的相关政策法规,上市公司可以在各个季度末自主选择是否进行现金分红与分红数量。从实践操作来看,上市公司现金分红主要集中在中报和年报,本节主要关注年报分红情况。我们选取了 2010-2017 年的上市公司数据作为观察样本,年报分红公司数量从 2010 年的 1231 家上升至 2017 年的 2711 家,公司占比从 61.12%上升至 78.26%,均呈现明显上升态势。我们将年报股息率(年报分红/年末股价)高于 2%认定为高股息标的,从高股息标的数量来看,呈现先下降后回升态势,2017 年达到 330 家。

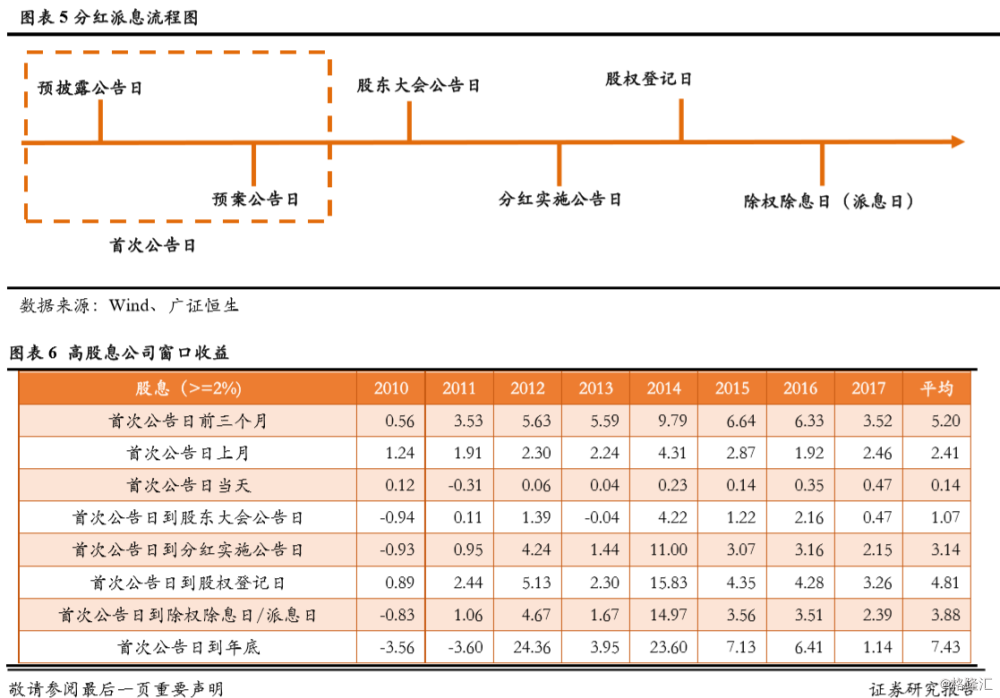

高股息策略最优持有窗口是首次公告前三个月。根据相关法规要求,上市公司现金分红需要进行一系列审议流程和信息披露,包括预披露(非强制)、预案公告、股东大会通过并公告、分红实施公告、股权登记、除息公告等。我们以首次公告日(预披露日与预案公告日较早的日期)为基准分别测算了各种持有窗口的平均超额收益,得到如下结论:

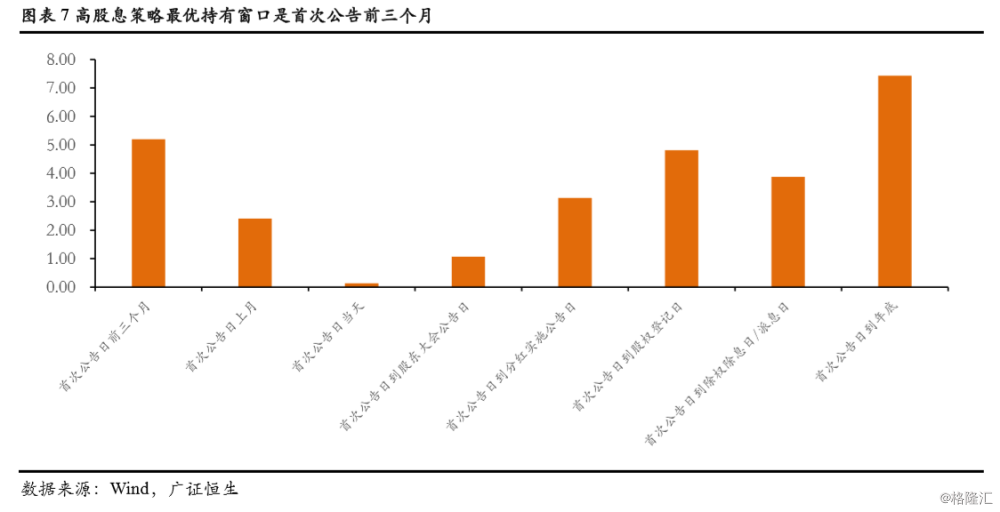

(1)高股息最优持有窗口是首次公告日前三个月(即公告之前,预测高股息标的,并持有三个月),可以获得平均超额收益5.20%;

(2)首次公告后最优窗口是首次公告日至股权登记日(即公告之后,买入并持有至股权登记日),可以获得平均超额收益4.81%;

(3)股权登记日至派息日之间存在明显回撤,但直接持有至年底依然能获得可观的超额收益,约为7.43%。

3.财务状况及公司治理良好的成熟型公司更可能有高股息

前面的研究中我们发现年报高股息策略总体可以获得较好的超额收益,并且,年报高股息最优持有窗口是首次公告日前三个月。所以,本节我们试图去寻找高股息标的特征,从而在第四部分筛选出潜在的高股息标的池。同样,我们选取了 2010-2017 年的上市公司数据作为观察样本,将年度累计股息率(年度累计分红/四个季度末股价均值)>=3%(本节涉及财务特征与分红持续性,所以考虑全年累计现金分红,并适当提高高分红判定阈值)的标的作为高股息标的,观察高股息标的的分布情况以寻求共性特征(涉及分布比例均采用 2010-2017 年均值)。主要结论如下:1)主要分布在主板成熟型行业的大市值公司。2)具备稳定较高的盈利能力和流动性状况。3)公司治理状况较好且处于稳定发展期。4)大多有连续分红的历史。

3.1 高股息公司主要分布在主板成熟型行业的大市值公司

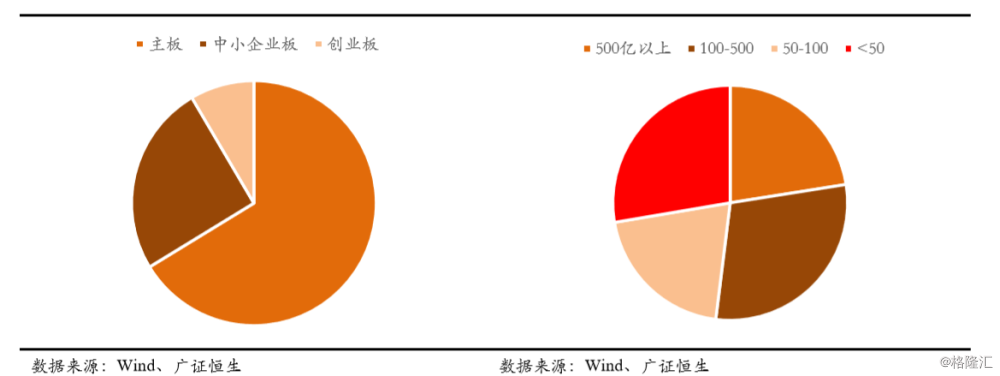

高股息公司主要分布于主板大市值公司。从板块分布来看,高股息标的在主板、中小板、创业板中的分布分别为66.28%、25.25%、8.47%。可见,高股息标的中主板公司居多。从市值分布来看,高股息公司中市值处于500亿以上、100亿-500亿、50-100亿、小于50亿的比例分别为22.50%、29.47%、20.36%、27.67%。51.97%的高股息公司市值在100亿以上,高股息公司具有大市值特征。

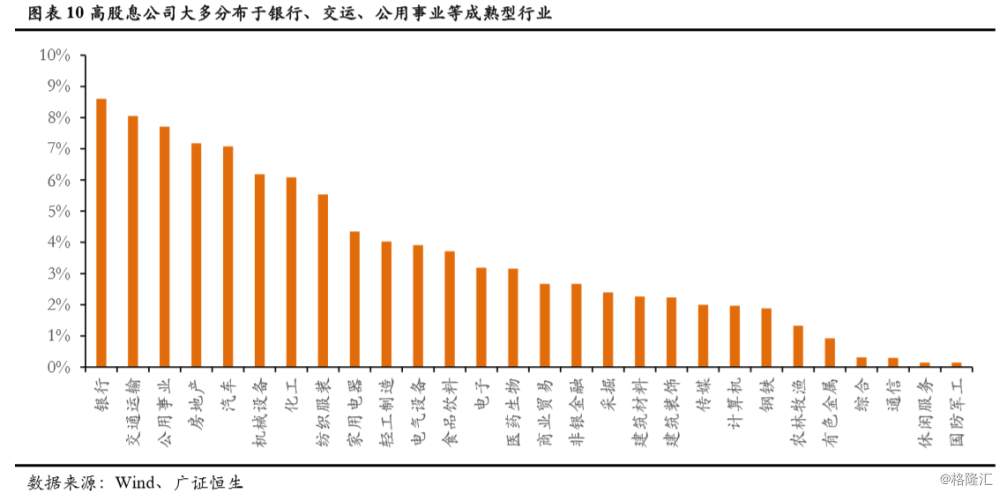

高股息公司大多分布于银行、交运、公用事业等成熟型行业。从行业分布来看,高股息公司占比最大的前五个行业分别为银行(8.60%)、交运(8.05%)、公用事业(7.71%)、地产(7.18%)、汽车(7.08%);占比最小的五个行业分别为国防军工(0.14%)、休闲服务(0.14%)、通信(0.30%)、综合(0.31)、有色(0.92%)。总体来看,银行、交运、公用事业、地产、汽车等成熟型行业高股息公司较多,TMT及军工等成长型行业高股息公司较少。

3.2 高股息公司具备良好的财务状况

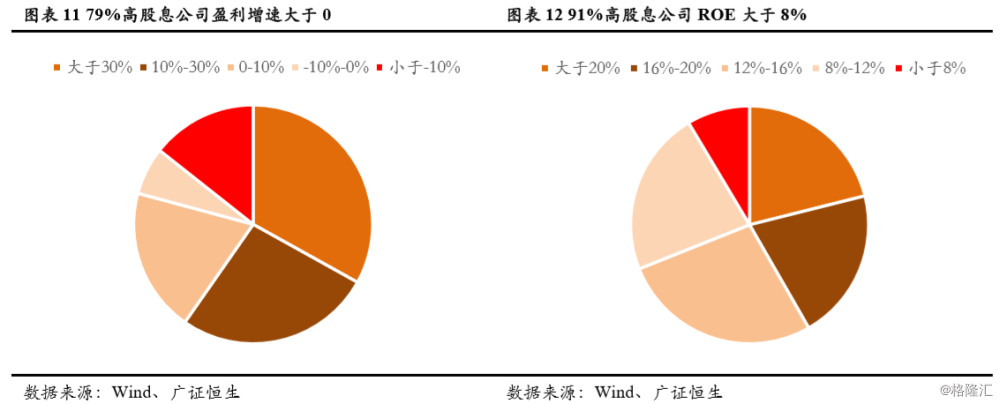

高股息公司具备较高的成长性。从公司成长性来看,高股息公司中盈利增速大于30%、10%-30%、010%、-10%-0%及小于-10%的占比分别为33.08%、26.61%、19.51%、6.46%、14.34%。高股息公司盈利呈现增长态势的公司占比为79.20%,增速大于10%的公司占比为59.69%,可见,高股息公司普遍具备较高的成长性。

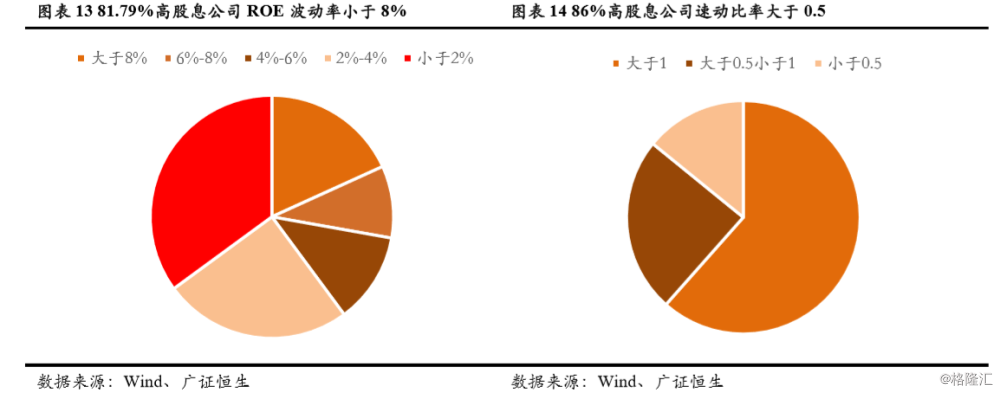

高股息公司具备较高盈利能力和盈利稳定性。从盈利能力来看,高股息公司中 ROE 处于大于 20%、16%-20%、12%-16%、8%-12%及小于 8%的占比分别为 21.08%、20.63%、27.25%、22.47%、8.56%。ROE大于 8%的公司占比为 91.44%,即高股息公司具备较好的盈利能力。从盈利稳定性来看,高股息公司中三年 ROE 波动率大于 8%、6%-8%、4%-6%、2%-4%、及小于 2%的占比分别为 18.21%、9.59%、12.07%、25.06%、35.06%。三年 ROE 波动率小于 8%的公司占比为 81.79%,可见,高股息公司具备良好的盈利稳定性。

高股息公司具备良好的流动性。从公司流动性状况来看,高股息公司中速动比率大于1、0.5-1、小于0.5的占比分别为61.54%、24.33%、14.12%。速动比率大于0.5的公司占比为85.88%,可见,高股息公司速动比率较高,流动性情况良好。

3.3 高股息公司治理状况较好且处于稳定发展期

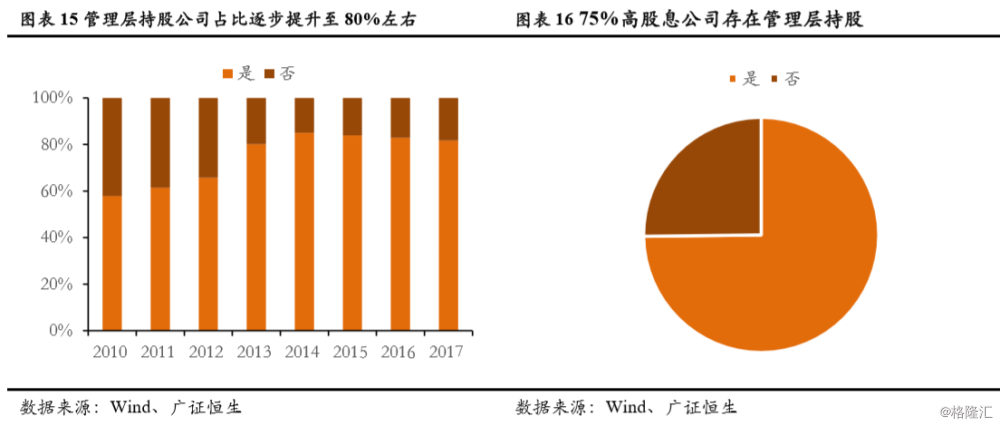

高股息公司具备较好的管理层激励机制。管理层持股状况在一定程度上反映公司管理层激励机制和内部治理情况,2010-2017 年,管理层持股公司在高股息公司总体中占比逐步提高,从 60%左右提升至 80%左右,近几年稳定在 80%左右。从 2010-2017 年占比均值来看,高股息公司中管理层持有股份和未持有股份占比分别为 74.82%和 25.18%,可见,高股息公司具备较好的内部治理。

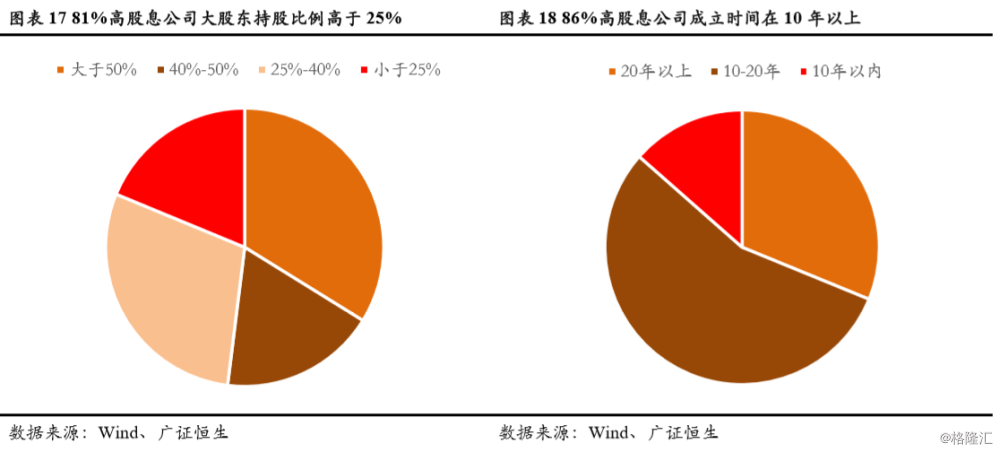

高股息公司具备较好的大股东治理。大股东持股比例在一定程度上反映了大股东治理状况,高股息公司中大股东持股比例处于50%以上、40%-50%、25%-40%、小于25%的比例分别为33.82%、18.15%、29.26%、18.77%。大股东持股比例大于25%的公司占比为81.23%,可见,大股东持股比例较高的公司更易派发高股息。

高股息公司多处于稳定发展期。一般而言,随着成立时间较长公司逐步进入稳定发展期。高股息公司中成立时间在 20 年以上、10-20 年、小于 10 年的占比分别为 31.18%、55.31%、13.51%。成立 10 年以上的公司占比为 86.49%,可见,高股息公司多处于稳定发展期。

3.4 高股息公司分红具有连续性

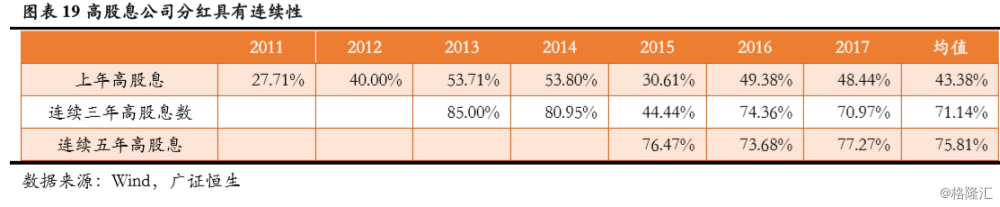

高股息公司分红具有连续性。我们分别选择了上年高股息、连续三年高股息、连续五年高股息的公司,计算其下一年年度累计股息率仍大于3%的概率,下年继续有高股息的概率分别为43.38%、 71.14%、 75.81%。总体来看,高股息公司分红具有连续性,连续 3 年高股息及连续 5 年高股息的公司下一年继续派发高股息的概率均在 70%左右。

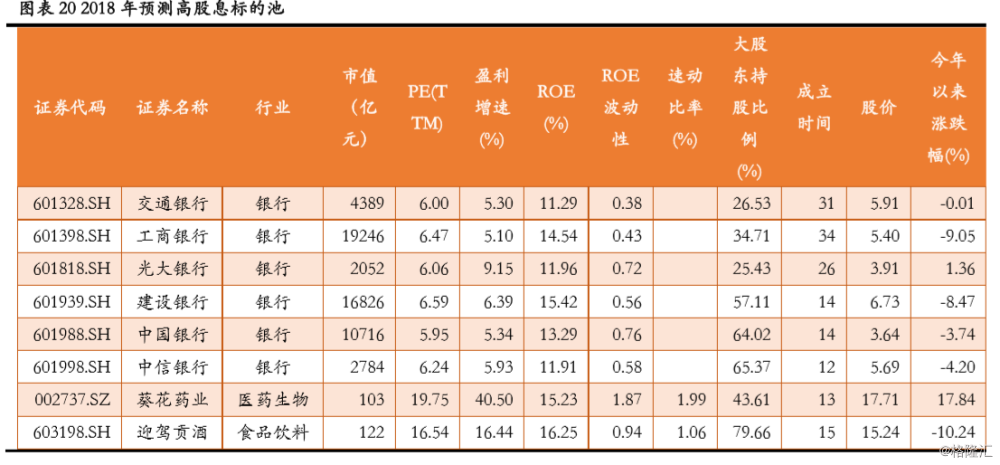

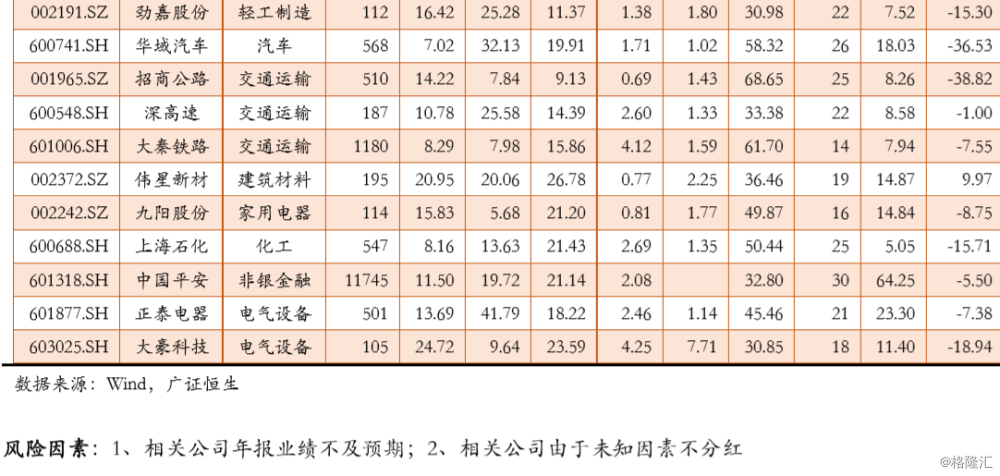

4.根据高股息率公司特征,构建高股息标的池

前面的研究中,我们发现财务状况及公司治理良好的成熟型公司更可能有高股息,根据这些特征,我们做如下筛选:1)市值>100亿元(以当前市值为准);2)盈利增速>0、roe>8%、ROE波动率<8%、速动比率>1(增速与速动比例以三季报数据筛选,ROE以三季报数做年化处理,由于银行速动比率均为空值,银行股不考虑该项因素);3)管理层持有股份、大股东持股比例>25%、成立时间>10;4)2017年派发高股息。从而构建2018年预测高股息标的池。