下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告摘要:

2008年7月,北控水务集团收购中科成环保集团,完成混改,从此进入了发展快车道,目前公司是北京控股集团有限公司旗下专注于水资源循环利用和水生态环境环保事业的旗舰企业,是国内污水处理行业的绝对龙头。

行业形势:水务运营市场化改革或将提速,龙头公司迎跑马圈地良机。我国目前全国污水市场化率水平不足30%,供水市场化率不足15%,市场化改革带来的增量空间巨大。预计明年偏紧的融资环境仍将持续,随着依靠融资吸血支撑工程收入扩张模式走到尽头,环保行业即将进入洗牌期,未来拥有融资成本优势、拥有优质运营资产和核心技术的公司将获得绝佳的整合机会,具备并购整合能力的企业市占率提升可期。

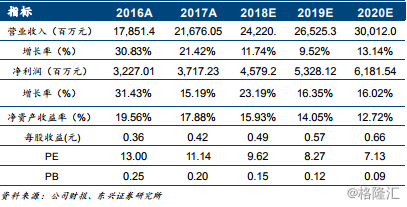

公司内生增长稳健:项目储备充足,在建产能陆续投放。截止2018年上半年,公司已投运水处理产能为2060万吨/日,在手未投运产能为1343万吨/日。水厂建设期一般为2-3年,预期未来每年释放300-400万吨运营产能增量。同时,公司污水处理厂及自来水厂的平均合同价格分别为1.09元、2.09元,预计未来几年污水处理价格及供水价格都将呈缓慢上调趋势,仅已有产能投放,未来几年将贡献公司15%左右营收增速。

外延可期:融资成本优势显著叠加行业整合期将至,公司外延有望提速。借助国际融资平台和强大的股东背景,北控水务集团的实际融资成本仅3.4%,在今年紧张的融资环境下,公司仍然能以下浮的基准利率融资,显示了公司优异的融资能力,看好公司在行业整合期市占率加速提升。公司盈利预测:我们预计18-20年EPS分别为0.49、0.57、0.66元,对应PE分别为10、8、7倍,参照可比公司,我们给予18年公司12倍pe,公司6个月目标价为5.88元,首次覆盖并给予公司“强烈推荐”评级。

风险提示:行业政策风险;项目推进不及预期。

财务指标预测