下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资概要

三季度业绩止跌回稳,季度环比增1.8倍比亚迪三季报数据显示,2018年第三季度收入同比增长20.5%,达到348.3亿元;归属股东净利润实现10.48亿元,同比略微下滑1.92%,盈利状况较大幅下滑的前两个季度明显好转:第一、二个季度比亚迪的归属净利润分别同比下挫83%和66%至1.02亿和3.77亿。在三季度盈利止跌回稳,带动公司前三季累计盈利降速也显着缩窄至下跌45.3%。

公司预计2018年全年净利润同比变动幅度为-32.94%至-23.1%,经过估算,公司四季度单季盈利在12-16亿元区间,较去年同期增速将在-5.66%至25.49%之间。

毛利率和现金流均有改善,财务费用维持高位,财务费用维持高位

随着过渡期结束,比亚迪的新能源车销量触底反弹,推动盈利能力快速恢复。三季度公司的毛利率环比提升2.3个百分点至17.2%,同比仍有1.9个百分点的减少。销售费用率同比下降0.1个百分点,管理费用率基本持平;财务费用创新高,同比多了1.9亿达到8.5亿,财务费用率上升0.1个百分点,对盈利造成一定负面影响,但同期公司获得其他收益也较去年同期多3.2亿,达到5.6亿。三季度经营性现金流实现82.6亿的净流入,同比接近翻倍,较上半年的净流出也大为改善。

新一代dragonface王朝车型迎来强劲产品周期

去年下半年起,至今年三季度,比亚迪推出多款王朝车型的全新车型、换代车型和升级版车型,在动力、外观、配置等方面均有亮眼改进,极大提升了用户体验,促进销量强劲增长。新一代唐的售价突破二十万元,仍受到追捧,充分显示公司新一代dragonface王朝车型的强劲产品力。2018年10月公司共实现汽车销量48497辆,同比增长30%。前十个月累计销量为约40万辆,同比增长接近30%,超出2017年全年销量13%。

分类别看,新能源车10月销量达到27667辆,环比略微下降,同比增长超100%。前十个月累计销量达到171085辆,同比增加约66%,市场占有率22.5%。其中新能源客车前十月销量达到9301辆,市占率从2017年的12%提高到17%。燃油车方面,公司10月销售20830辆,环比增长4.1%,同比下滑11%,前十月累计销量228930辆,同比增长约10%,其中高端车型宋MAX占据了一半以上份额,将有助於改善均车单价。

电池新项目逐步投产将缓解产能瓶颈

今年底明年初公司仍将继续推出宋MAXPHEV版、唐EV600等新车型,目前公司的终端销售情况良好,部分热销车型因电池产能瓶颈供不应求。截止2017年底,比亚迪的动力电池总产能为16Gwh(10Gwh磷酸铁锂电池+6Gwh三元电池)。今年在青海扩产24Gwh三元电池的产能,分两期完成,6月一期项目已经开始投产,预计明年底可以全部达产,20Gwh的重庆项目和30Gwh的西安项目也已经签约。2019年公司计划分拆其电池板块独立上市,有望提升电池业务估值水平。随着电池产能逐步投产,以及大量在手订单,预计公司的新能源汽车将维持高速增长。

投资建议

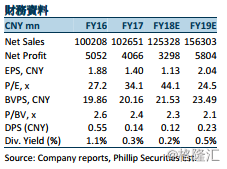

虽然2018年比亚迪的业绩不及我们预期,但比亚迪近年来的技术进步和转型落地对公司整体竞争实力的再次启动正帮助其迎来业绩兑现期。面对挑战,我们认为公司已经做好前瞻性的准备龙头地位将继续稳固。我们看好公司未来更稳健和可持续的成长轨迹。估值上,我们调整目标价至63港元,相当於2018/2019年预计市净率2.5/2.3倍,增持评级。(现价截至12月5日)

风险

新能源车型销售不及预期;云轨业务推广风险;手机业务增速放缓