下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从住房商品化到土地出让制度,深圳一直是全国房地产市场的风向标。最近,深圳楼市又当了一次另类的弄潮儿。

事情直接起源于深圳宝安一网红盘陷入“贷款门”风波。一位法律专业出身的购房者发现,购房合同和贷款合同是两个独立的法律关系。他认为,购房者默认开发商合作银行的利率这件事,似乎有待商榷。

这次发声意外地得到了不少购房者的支持,他们纷纷要求自选利率更低的银行办按揭。到了最后,开发商同意支持客户与银行具体协商。

打响了第一枪后,其他消费者也觉得不能吃亏,于是这场“利率维权”从宝安传递到光明,再从深圳传递到了青岛、杭州、金华等城市。

一时之间,大有大江南北遥相呼应之势。

这些购房者的诉求是否合理?他们能够得偿所愿吗?

01

个案还是主流?

临近年底,深圳开发商加快了推盘的节奏。一些热点项目,在吸睛的同时也传来了一些意料之外的声音。

比如说,位于宝安沙井的超大体量项目——万科星城。

据编者了解,11月28日晚9点,万科星城以网上选房的形式开盘。开始选房后约半小时,售出约1900套,去化近6成,销售金额大概70亿元。

毛坯均价4.39万/平、首付最低不到100万元,又是在炽手可热的沙井片区,万科星城在当下的深圳受到欢迎并不奇怪。但几天后,星城的购房者却开始被另一件事情所烦恼——利率。

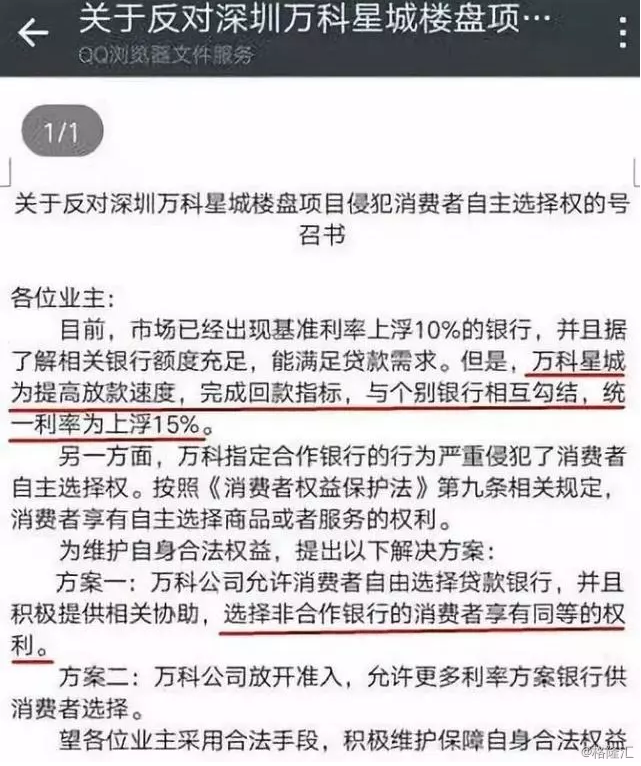

11月30日下午,一则关于《反对万科星城楼盘项目侵犯消费者自主选择权的号召书》在万科星城业主群传播开来。

原来,有购房者投诉称万科星城为了提高放款速度,完成年终回款指标,与个别高利率银行统一利率为上浮15%,不愿选择利率较低的银行。

他们的主要依据是:市场已经出现基准利率上浮10%的银行,相关银行额度充足,完全能满足贷款需求。因此他们呼吁,万科应放开准入,允许消费者自主选择银行。

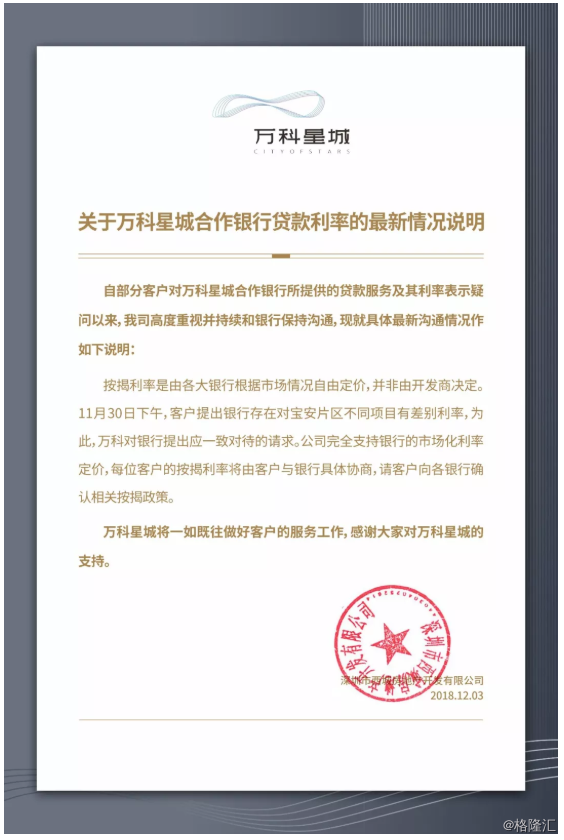

最终,万科发表了声明,表示完全支持银行的市场化利率定价,每位客户的按揭利率将由客户与银行具体协商。

而万科星城的“利率维权”一出,其他楼盘的购房者纷纷跟进,像星河天地、平湖佳兆业、中州湾、华侨城香山里五期等项目都传出购房者呼吁自选银行的声音。

就连早已售罄的网红盘华润府三期住宅,据说也有早先的购房者要求更加优惠的利率,令人惊讶。看来无论是对刚需还是改善,都非常在意利率的变化。

其实,尽管目前少数银行下调了利率,但是上浮15%的利率依旧是深圳主流。

去年下半年一直到今年上半年,深圳楼市一直处于上行周期中,正是因为如此,全面调控下深圳银根紧缩,放款缓慢,房贷利率上浮。至今年7月,主流银行的首套住宅贷款利率已全线提升至基准上浮15%。

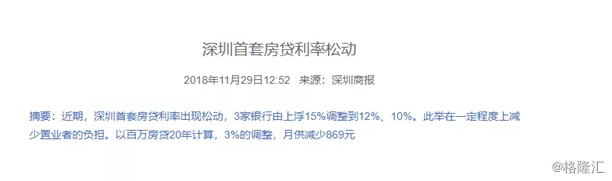

一直到最近,房地产市场面临调整,部分银行临近年关放款任务没有完成,才有少数银行调低首套房贷上浮比例至12%、10%。深圳某房产中介客户经理介绍,以四大行为主的多家银行普遍执行首套房利率上浮15%,个别定价较高的股份行、城商行出现利率下调。

根据中原统计的12月4日最新利率情况,不少银行的首套利率上浮达到了20%甚至30%,只有北京银行和中信银行才执行上浮10%。所以说, 1.15倍基准利率,其实还是蛮正常的。

02

一楼一策的贷款利率

利率浮动比例大,消费者觉得受了委屈。的确,利率的浮动对于购房者影响颇大,月供可以相差几百上千元,维权于情理上可以理解。

特别是对于刚需而言,买的首套房子是用来满足居住需求的,申请带有政策性质的住房按揭贷款,理应可以选择利率更低的方案。这种想法没毛病。

但是应当说,利率的决定权,最终是掌握在银行手里。部分银行给出上浮10%房贷利率只是个案,针对的也是特定的项目。

据我了解,在发放贷款前,银行对每个项目都是单独审批,一事一议,因此项目和项目之间能享受的待遇差异很大。

比如项目本身是现楼或准现楼,前期投入较多,开发贷量大,银行就会适当放宽按揭利率。再如开发时间长的项目,银行可能入场时间早,根据当时的市场环境制定了较为优惠的利率策略。

深圳某银行高管说,银行审批按揭额度与开发商的信用、楼盘位置等具体条件相关,在审批贷款时首先考虑的也是其需要承担的风险而并非收益。

一位银行人士也表示,银行对项目的投入,可能从建设早期就开始了,业主们希望通过招标来选择入场按揭银行并不现实。

站在开发商的角度,可能它们也没有太多选择权。

深圳某品牌房企营销负责人直言:“开发商对于利率并无太大话语权,一楼一策的贷款利率制定规则是一直以来的规则。”

事实上,甭管利率上浮多少,银行给开发商放的款无非是房子的价格——单价乘以数量。单价不变,房子的数量才是变量。开发商如果能争取到更低的利率,会吸引更多的客户,对促进销售肯定是有利的。

项目选择较高的利率顶多受银行待见、回款加快,但远不及多卖几套房子来得划算。高利率赶走客户,对发展商没好处。开发商又不傻,年底抓回款,肯定是抓大放小,多卖房子才是正理。

因此,在利率这个问题上,房企和购房者是一条战线的。

一般而言,一个地区同类项目的房贷利率不会相差很多。但银行如果真的基于各种考虑给出了差异化的利率,房企也没太多方法——着实话语权有限。

因此,说开发商有和银行勾结选择高利率的动机,还是比较勉强的。

03

主体错位

我们再梳理一遍买房的流程会发现,购房者找开发商“利率维权”,出发点是维护自己作为消费者的合法权益,但操作上可能存在错位的问题。

在一次购买新房的过程中,有三个主体:购房者、开发商和银行。

由于目前国内实施预售制,房子大多数是期房,因此在办理抵押贷款时和二手房有所不同。

由于还没有房产证,购房者和银行之间不是真正意义上的抵押贷款关系——房子的影子都没看到,抵押个毛线。

这时就轮到开发商出场了。开发商对合作银行说,张三来买我的房子,我来为他的贷款提供担保。为此,开发商还要往银行存入一定数额的回购保证金。

假如张三不能还债,那么开发商还会承担连带保证责任。这样,合作银行放心了,痛痛快快地把钱借给张三——毕竟有开发商担保,风险小。

等到了房产证办出来了,这时候就能正式办理抵押手续。

总之就是,开发商出售房产,银行提供金融服务,两个合同分别独立。开发商为了能让购房者买到房,在金融合同中履行配合义务,作出阶段性担保。

所以,购房者选择开发商指定的按揭贷款银行后,因为有开发商提供的阶段性担保,银行会在资料审核上予以适当的照顾,购房者也可以在开发商的协调下补充贷款资料,贷款审批相对容易,时间相对会快很多。

理论上购房者可以选择不同的银行,但实际操作中开发商不太可能选择太多家银行同时进行合作,不可能在每一个银行都缴纳大量的保证金。

如果没有开发商的担保,那么银行基于自身资金安全角度考虑,很有可能拒绝向购房者发放房贷,这样的话,购房者反而买不了房。

现在有些购房者觉得利率太高指责开发商强制指派银行,这可能是有失公允的。毕竟一手期房指定合作银行本身是从保障银行和保障客户出发的,开发商也在其中承担了风险。

不过从消费者角度看,他们是被银根收紧误伤。作为刚需,满足自住需求理应享受更加优惠的贷款利率。但现在不得不面临借款难、首付成数差异化、利率差异化等难题,对购置住房造成不利影响。

最后想说的是,其实可以用更长远的目光看待这一问题。我常说,和历史比起来,目前的房贷利率处在低位,依然是买房的好时机。因此,现在买房大家其实都是赚的,赚多赚少的差别而已。