下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:一个胖子的世界

这篇文章译自Richard Zeckhauser的相关著作节选,他是美国经济学家,哈佛大学肯尼迪政治经济学院教授,全美多个桥牌比赛冠军获得者。

查理·芒格这么评价他:“正确的思考方式就是Zeckhauser打桥牌的那种方式,就这么简单。聪明人也犯一些糟糕的错误,但是像Zeckhauser这样伟大的桥牌选手不会,那是一种经过训练后的反应。”

1、很多人不喜欢去做机率低于50%的事情,这不是个正确的想法,我很愿意去赌一些只有20%的可能性,但是成的话会收到巨大回报,而哪怕不成也只是付出少量代价的事情,我就愿意赌一下。

尤其对创业公司来说,大多数成功的投资都是那些机率不大,但如果成功的话将大获成功的公司。

2、David Ricardo(英国古典经济学代表,1797年25岁时拥有200万英镑的资产)在滑铁卢之战前4天,买入英政府债券而赚了一笔。

他不是军事分析家,甚至哪怕是,他计算拿破仑胜败的机率也没有根据,或者很难识别不明确的结果。因此,他投资的是未知(unknown)与不可知(unknowable)。

3、尽管如此,他可以知道的是竞争并不激烈,知道债券卖家很渴望,知道如果拿破仑输的话,他的所得将远超因拿破仑获胜而损失的钱。总之,他知道什么是好赌注。

4、Babe Ruth效应:从概率论来说:准确率并不重要,重要的是正确的量级。即便Ruth(美国著名棒球手,棒球史上击出本垒打次数最多的选手)三振出局过很多,他仍然是棒球最伟大的击球手之一。

5、另一方面,把这个经验内化却很难,因为这在根本上有违人类本性,大家通常倾向于回避损失。有趣也许令人惊讶的是,伟大的基金亏钱的情况往往比好基金更频繁。

最好的VC基金是Babe Ruth效应的真正例证:他们摆动幅度更大,要么赢得痛快要么输得彻底,不经历很多的三振出局的话你无法击出全垒打。

6、像这样好处巨大坏处较小的情况还有很多,这其实是很常见的,如果你知道去哪里找以及知道怎么去找的话。

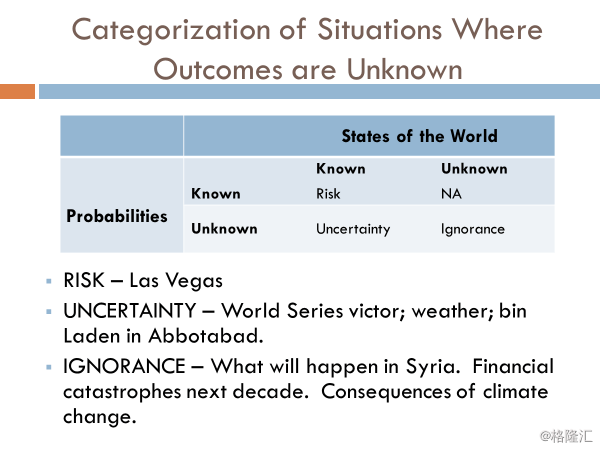

7、概率(probabilities)明确的风险其重要性远不如不确定性(uncertainty)。靠骰子、纸牌以及机器设备的赌场,以及保险公司,因为拥有海量的数据储备,所以有很好的基础去照顾风险(risk)。但其实对大多数人来说,只有在蠢到浪费时间去赌场或者买彩票的情况下,才需要去担心风险。

8、不确定性,而不是风险,才是定期出现在我们面前的困难。也就是说,我们可以识别世界的状态,但很难分辨其可能性(probabilities)。

很多定义上涉及到风险的现象,尤其是2008年前领域发生的现象,其实也牵涉到不确定性,但是,当世界的有些潜在状态无法被识别出来时,就会产生未知(Ignorance)。

9、未知是一种重要的现象,其重要性可与不确定性并列,并且排在风险之前。未知的重要性不仅是因为它的广泛传播,也是因为由其牵涉到的巨大后果。

10、没人可以明确地给世界的未知状态赋予概率,就像传统金融理论遇到不确定性时会碰壁一样,现代决策理论在处理未知世界时也会撞墙。

11、下面这张图可以用来建立关于其想法正确的心智模式,每一类情况均可通过将其分配到矩阵中的合适位置来予以分析。

(去拉斯维加斯赌博是风险,明天的天气是不确定性,而未来的金融危机是未知。)

12、你生活当中很多方面的决定都是不确定性,而不是风险,你要做的事情类似于轮盘赌的情况是很少见的。

13、往往对你产生最大影响的事件属于未知领域,一旦你内化了这种心智模式,自然就应该开始把安全系数定得更高才对。

14、你未必总能做出正确的预测,但是可以未雨绸缪。

15、未知(unknown)与不可知(unknowable,这组词之后将用缩写UU代替),是指识别世界未来的可能状态,和发生这些状态的可能性。

16、第一个积极的结论是,不可知的情况曾经并且还将和非常厉害的投资回报关联在一起。

17、第二个积极的结论是,思考不可知的情况可以有系统化的方法,按照这些方法去做,可以提供一条通往了不起的预期投资回报的道路。当然,一些实质性的损失不可避免,而且其中会在事后受到严厉谴责。但即便在风险对冲后,其预期净收益仍然可观。

18、很多UU的情况还应当取决第三个U,即独特性(unique,下文以UUU缩写),这是一个缺乏竞争且经常会被人忽视的买入被低估投资品种的机会。

19、从David Ricardo到巴菲特,大多数伟大的投资者都是靠押注于UUU情况而赚到了大部分的财富。不可知情况很普遍且不可避免,不妨考虑一下全球变暖、未来恐怖主义活动、或者最有前途的未来技术的发生后果。

20、财务回报高于市场平均水准的情况,最有可能在UU的情况下产生,这些回报是由于UUU环境下的投资更有可能被价格错配所导致。

UUU机会最大的领域是世界贸易,这个市场下企业运营通常是不透明的,很难获取信息。特定业务你了解得越多,作为运营者和该业务的金融投资者就能表现得更好。

21、投资者的时间最好花在获取‘可知’(the knowable)方面(行业、公司、证券)的知识优势上。你聚焦得越微观,了解到别人不知道的东西的可能性就越大。

22、聚焦在最简单的系统(本地市场的单个企业)上,往往是投资者的最大机会,因为这也许能让你发现价格错配的机会。如果你愿意做必要的工作去排除不确定性和未知的话,市场有效性会更低而潜在回报往往会更高。

23、基于正态分布的投资组合理论,是一栋外观好看的大厦,但在现实的金融世界里,长尾其实比正态分布的预测要长得多。而当未来的价格取决于数百万人的选择及其对当前价格和最近价格走势的反应时,我们就不再处在不受非理性传染的保护伞下了。

24、在解释重要的价格走势时,经常会出现羊群效应压倒了布朗运动的情况。

25、黑天鹅的积极和消极影响为什么会存在?因为经济学从物理学借用的布朗运动概念日益无法映射现实世界。

我在技术业的日常工作也从一个非常重要的方面表明了“这次不一样”(this time is different):因为数字化以及由算法主导的互联网络与服务的蔓延,“高度非正常流程”(highly non-normal processes)已经变得更加常见。

26、这个结论的依据还不够正式,但有一些很牢靠的间接证据。技术和网络导致的世界结构性变化意味着结果呈正态分布日益存疑,而且可能是危险的。简而言之,黑天鹅会越来越多,钟形曲线会变少,越来越多重要的投资等其他产出将向UUU领域迁移。

27、金融市场就像不断自我进化的生物,它们移动迅速,创新和速度会继续成为常态。这是一个复杂的自适应系统,它们自适应的速度令投资充满挑战性,但也创造出显著的机会。

28、如果投资那么容易的话,人人都可以发财了。

29、专业人士日益被迫面对复杂系统相关的决策,这些本质上是非线性的,因为复杂自适应系统有效地模糊了因与果。除了泛泛而谈,你没法做出任何预测,复杂性本身并不能像传统线性的金融模型一样求助于任何数学。

30、市场创新和速度提速了,个人和企业也必须以创新和速度的提升来应对这一变化。举个例子,无论是哪个板块,上市公司的半衰期通常是10年,死亡的比率和公司的寿命长度无关,也和你卖的是香蕉、飞机还是别的无关。

如果个人或组织没有对创新和变化做出快速精确响应的流程的话,就不可避免地要感受到痛苦。

31、芒格的建议对当下情况的重要性之高前所未有:“我们总是在学习、修正、甚至颠覆各种主意。在恰当时机下快速颠覆你的想法是一项很重要的品质,你要强迫自己去考虑对立的观点。”

32、如果在投资领域,某个超级天才会成为你的竞争对手的话,也许最理性的方式是不做投资了。

33、巴菲特相信,人生的奥秘是弱竞争。换句话说,人生永远要有机会成本意识。当你没有显著优势的时候,为什么还要决定投资某个领域呢,尤其是当你在另一个领域有显著优势的时候?

芒格对此简单概括为:你必须找到自己的天赋。如果你玩的项目别人有天赋而你没有的话,你就是会输,就是这么简单。

34、做预测也是一样,你得找出自己在什么地方有优势,并且得在自己的能力圈范围内去玩。最神奇的事情就是,你很蠢,但是表现还是很好。

35、你觉得这里有希望,所以你才应该继续在这个领域里发展:永远只涉足弱竞争领域。

36、大多数受过训练的投资者,只适应状态和概率假设已知的世界,但几乎不知道如何应对不可知。当他们意识到不可知的存在时,他们往往选择避开,以免受到外界的伤害。但除了最最简单的投资以外,不可知是不可避免的,当投资者卷入到不可知时,他们往往会犯下重大错误。

37、有事后能被验证其显著价值的多样性看法,是一件非常不错的事。创业者的工作是“给其他人”带来一种逆向的看法,并且令其成为“非逆向的”(bringing a contrarian view to everyone else and making it non-contrarian)。

38、要想达成这种结果,需要大量的工作和努力。作为创业者或者投资者,如果你不想付出这种努力,你就应该买低成本的多元化指数基金组合,然后替创业者工作。

39、基本上,在应对不可知时,我们所有人几乎都会掉进重要决策的陷阱。比方说,你一天收到50封电子邮件,回应了其中的30封。耗时最多那封用了3分钟,所有其他的你都只用45秒。

40、但是,你应该花25分钟去回答重要的那封,而你没有。一旦被指出来时,你会说这其实很显然。换句话说,你应该去选择真正重要的是什么,并且做出相应选择。

41、大脑在同时聚焦多个主题或者刺激时会遇到困难。

42、持续练习可改善决策绩效,对问题的意识也可以改善决策绩效。大家可以通过练习来改进决策技能,每个人都会犯一些错误,但是一生中少犯点错误跟幸福是高度相关的。

43、普通人无法效仿巴菲特,这跟学费德勒一样打网球没什么意义,他们都有自己的独门天赋。如果你缺乏巴菲特那样的能力,你选股投资时会焦虑不已。这些投资大师们都不需要担心竞争,因为很少有其他人掌握他们那种投资类型的全面技能。

44、我们都要尽可能去了解每种情况下我们的局限在哪里,对于不具备特定领域技能的投资者来说,你需要做的是去坐上某个具备相应技能的投资者的副驾。

当然,某些人是坐上了巴菲特的副驾,但另一些人是坐上了Bernie Madoff(庞氏骗局之王)的副驾。

45、选择坐谁的副驾并不容易,但如果你能有效地选择,就有可能产生非常好的结果。

你有时候会看到有人声称用基于统计因子的指数基金加上杠杆的方式也可以复制巴菲特的业绩,但你看不到的是其实任何人都有可能做到自己声称的事情,但没做到的人已经消失在了市场上。

46、我并不指望能真的看到用基于统计因子基金加杠杆然后复制巴菲特的办法,尽管我持有一些基于统计因子的指数基金,并且非常尊敬这种办法。

但是,统计因子投资本身在UU或者UUU情况中都不是很有效,因为你不知道概率分布以及世界的某些未来状态。类似的,你没法主要靠统计因子的方式去经营像苹果这样的公司,因为这个世界很大一部分都是UUU。

47、一旦有新的监管措施时,聪明的投资者总会找到规避的办法,他们会找到新的金融工具或者地方去规避监管限制,每一次的金融危机都与众不同,明天的金融危机会跟昨天的很不一样,我们必须学会跟金融危机共处。

48、也许,我们可以降低其发生的可能性与严重性,可以预期好一点,但金融危机是不可避免的。等到100年后再回来看的话,我们还会观察到金融危机。

想要靠金融或者禁止可引起危险的活动等惩罚性措施去彻底预防金融危机,其实就相当于靠‘开车时速不能超过20英里’来预防汽车事故一样。当然这能够避免96%的车祸,但会产生非常有害的重大事故。就净效应而言,这是不值得的。

49、金融危机主要是未知(ignorance),不是不确定(uncertainty)。一旦我们意识到我们处在未知的状态,我们就应该改变对世界的思考方式,我们无法靠告诉银行需要额外储备几十亿美元来防止最有可能的下一场危机。

50、相反,我们应该永远警惕信新风险的出现,一旦我们意识到这一点,我们就能让其危害性的量级从100减少到50,而危机的可能性也会从1%降到0.5%。但是危机仍然会发生,一旦发生,我们仍然会损失50。

51、如果我们能将汽车事故的可能性和程度降低一半,那么致命车祸也许就能降75%。不算完美,但也挺好。预防金融危机是不可能的,但降低可能性和严重程度也能令世界极大受益。

52、金融监管或者财政金融政策并不能预防衰退或者避免修正的发生,发生频率可能会低一点或者管理得好一点,但只要人还是人,衰退或修正就不会消失。因此,要时刻保持为重大市场修正或者衰退未雨绸缪。

53、如果你年纪越大,越会知道我前面说的是对的。这种未雨绸缪并不意味着我不配置风险资产,但是我会将其与我最终需要的钱切割。我已经建立了自己所谓的杠铃组合,有风险和没风险的资产都有配置。

54、巴菲特喜欢说玩桥牌是最好的商业训练,而桥牌需要用最少的条件获取最多的信息,并不断评估可能性,每场比赛玩家都要做出数百个决定,而这些决定往往要权衡得失。

55、但是玩家必须得不断与导致坏结果的(自己或者伙伴做出的)好决策和平共处,如果一个人想要在不可知的世界进行明智的投资的话,需要这种自我调节的技能。

56、业余玩桥牌的理想职业就是“马上辞职”,因为这是一个可怕的爱好。成功的婚姻就像成功的桥牌合作关系,每一段关系都会有灾难,但你必须能够有效地跟灾难共处,并且努力避免让另一个人觉得自己应该受到责备。