下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:訾猛,彭瑛 等

来源:猛哥看商业

投资建议:全面聚焦云超主业,创新业务出表培育,新一轮战略调整加速。维持2018-2020年EPS 0.15/0.23/0.30元,目标价9元,增持。

事件1:公司将永辉云创20%股权作价3.94亿元转让给张轩宁,定价依据为原始投资成本加上年化6%收益率,预计此次交易将增加2.84亿投资收益,交易后张轩宁持有永辉云创29.6%股权,为第一大股东,公司持有26.6%股权,为第二大股东。云创成立至今高速发展,2017年和2018年前三季度实现营收5.66/14.78亿元,但亏损额达2.67 /6.17亿元。预计创新业态仍需较长培育时间,公司推动云创业务出表培育,重新聚焦云超主业,一二集群合并后云超有望再度发力。

事件2:张轩松、张轩宁签署《解除一致行动人协议》,双方解除一致行动关系,公司目前无控股股东及实际控制人。我们认为此举主要为避免同业竞争,未来决策权将由股东大会和董事会共同行使,根据最新公司章程,董事会将设轮值董事长一人,股东大会由轮值董事长主持,执行董事为公司法定代表人。管理层并无变动,不影响正常经营。

事件3:永辉超市拟以35.31亿元受让大连万达商业1.5%股权。万达商业是公司重要的物业合作方之一,此举有利于加强双方的合作关系,助力公司优先获取万达旗下优质物业资产。此次交易作价对应万达商管过去三年平均PE仅8.3X,估值合理,万达商管目前正在排队IPO,如果成功上市有望为公司贡献投资收益。

1. 创新业务出表培育,聚焦云超成长可期

永辉云创肩负创新重任,出表培育减少业绩波动。永辉云创科技有限公司成立于2015年6月,是致力于引导消费升级、满足90后和00后消费需求、引领“超市+餐饮”行业转变,以永辉生活和超级物种为依托的创新综合体,打造了包括永辉生活及APP、超级物种、永辉私厨及最新在福州测试的永辉生活卫星仓等多项业务。云创团体通过建立创业合伙模式,鼓励员工、工坊团队合伙创业,给予年轻人通过自己努力改变命运的机会。自成立起,云创不断创新、高速发展,根据《董事会工作报告》,截至2018年9月,永辉生活和超级物种门店数达到422/56家,数字化方面,永辉生活APP总注册用户从2017年底的231万增长到2018年8月的800万,激增246%,2018H1永辉生活业态线上收入占比达25%,线上会员复购率40%;且永辉生活和超级物种所有门店均已落地扫码购。2017和2018年前三季度云创分别实现营收5.66/14.78亿元,但亏损额也达到2.67/6.17亿元。公司此次将永辉云创20%股权作价3.94亿元转让给张轩宁,定价依据为原始投资成本加上年化6%收益率,预计此举将增加2.84亿投资收益,交易后张轩宁持有永辉云创29.6%股权,为第一大股东,公司持有26.6%股权,为第二大股东。此次交易有利于提高永辉云创资源整合和战略决策的灵活性、更好的把握市场机遇。

上市公司聚焦云超主业,架构调整再度焕发活力。云超市公司业务的基石,根据公告,截至2018年11月底,云超门店总数已达674家,覆盖24个省份。2018年11月,公司决定将云超一、二集群合并管理,任命李国为永辉超市执行副总裁兼云超总裁。一二集群合并后考虑统一管理、资管共享、整合提效的影响,以及资源集中投放的效果,云超业绩提升值得期待。根据《2016-2020年公司战略发展纲要》,公司的战略构想是成为中国零售业线下前三强,线上线下双轨发展。为实现构想,公司提出了三个具体战略抓手:1、成为食品供应链公司;2、打造共享平台,以事业合伙人和岗位合伙人模式共同创造公司新的价值;3、业务流程优化,通过数字化技术提高运行效率、降低运行成本。未来除线下运营以外,大店发展到家业务也将成为战略重点,2018H1公司到家业务销售占比约2%,同比翻番。

2. 入股万达商业,优质物业资源助力全国扩张

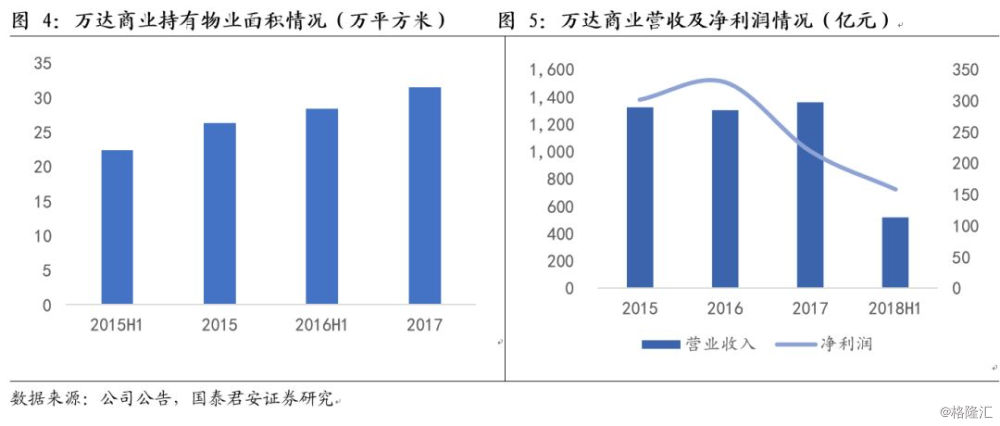

牵手优质地产商,助力云超主业持续拓展。公司拟以35.31亿元受让大连万达商业1.5%股权,交易对应估值2354亿元,以万达商管过去三年平均净利润计算,PE仅为8.3X,估值合理。万达商管集团是全球领先的商业物业持有及管理运营企业,其核心资产万达广场集社交、娱乐、美食、零售功能于一体,形成独立大型商圈。根据官网,截至2017年,已在全国开业235座万达广场,持有物业面积3151 万平方米,年客流31.9 亿人次,2018年计划新开52个万达广场。2018H1,万达商业实现营业收入518亿元,净利润158亿元,资产总额和资产净额分别为6339和2540亿元。2018年1月29日,腾讯、苏宁、京东和融创中国以340亿元入股万达商业,获取约14%的股权,交易对应万达商管估值2430亿元,引入新的战略投资者后,万达商管将用1到2年消化房地产业务,转型轻资产模式为主的商业管理运营企业。万达商管目前正在排队IPO的进程中,如果成功上市有望为公司贡献投资收益。

3. 投资建议

投资建议:全面聚焦云超主业,创新业务出表培育,公司处于新一轮战略布局期,淡看短期波动,守望长期成长。维持2018-2020年EPS 0.15/0.23/0.30元,目标价9元,增持。

4. 风险提示

1)CPI大幅下滑拖累同店增速;

2)行业竞争加剧导致盈利能力恶化;

3)一二集群合并导致经营团队变动,影响短期业绩稳定性等。