下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

重点结论:

外送餐饮市场成长可期

根据市场研调发现,随着千禧世代的成长,以及越来越多上班族选择以外送解决午餐,使得整体外送市场蓬勃发展,预期在 2022年将有216亿美元的市场规模,2016-22年年均成长16%。属于长期快速成长的投资赛道之一。

市场竞争加剧:

Grubhub Inc (以下简称GRUB)目前为美国最大的在线餐饮订购&外送服务平台, 但以开发行动应用程序链接乘客和司机的Uber(优步)来势汹汹, 借着其原来的商业模式, 积极切入在线餐饮订购与外送服务, 在市占率上紧追着GRUB。尽管目前美国市场仍属于蓝海市场,但未来随着市场渗透率上升(2017年为5.4% ),以及中国相关竞争经验,投资人要紧盯杀价竞争或补贴战的发生机率。

投资人预期Uber Eats加速布局,影响公司估值:

近期由于投资人预期Uber Eats加速布局,加上GRUB要在未来短期内扩张100个城市,短期成本率将上升,导致近期股价由高点146.73元跌至11月3日的80.19元,跌幅达45.3%。未来须持续观察公司营收动能四大因子(用户数、消费频率、消费金额以及GRUB抽佣)能否维持高成长以及直接经营成本率是否居高不下而定。目前市场给予公司53.1倍PE,显示市场预期未来公司每股盈余年增率将由90%-100%以上降至80%左右,足见投资人对于Uber Eats的担忧。

近期股价(截至2018/11/30)

Disclaimer:本研究报告仅供学术交流讨论,不能作为投资买卖建议。在研究时应先确认本报告资料是否有疏漏之处,本报告虽已尽可能确认信息正确性,但恐有遗漏之处。若对公司基本面有兴趣,建议投资人自行再做一次研究;此文为股票投资的永恒之道及Catherine共同研究

产业介绍

一般人想到餐饮外送,直觉会想到的是外送披萨,便当,饮料这些食物。但随着网络的发展(尤其是行动上网以及app的盛行),以及人们的生活日渐忙碌,让越来越多的餐饮业者加入餐饮外送的服务,也提供了更多元化的外送食物品项。而除了有这些业者让餐饮外送更多元化外,还有在餐饮业与食客间,担任媒人角色的订餐以及餐饮外送网络的服务平台。GRUB就是这样的一个网络平台。由于GRUB的主力是在美国,所以我们下面仅针对美国餐饮外送以及在线餐饮外送平台(online food delivery platform)来做分析。

外送餐饮市场成长可期:

美国目前的餐饮业, 因为宅经济的普及,以及消费者生活型态的改变,使得餐饮外送服务成了餐饮业的主流趋势。

越来越多人使用餐饮外送主要原因有二:

1.越来越多的上班族因为工作繁忙, 没有闲情逸致花上一个小时吃中餐, 所以选择在办公桌上快速地解决午餐。 根据NPD的研调, 因为上班族选择在办公桌上解决午餐, 这让整个餐饮业在2016年损失了32亿美金。

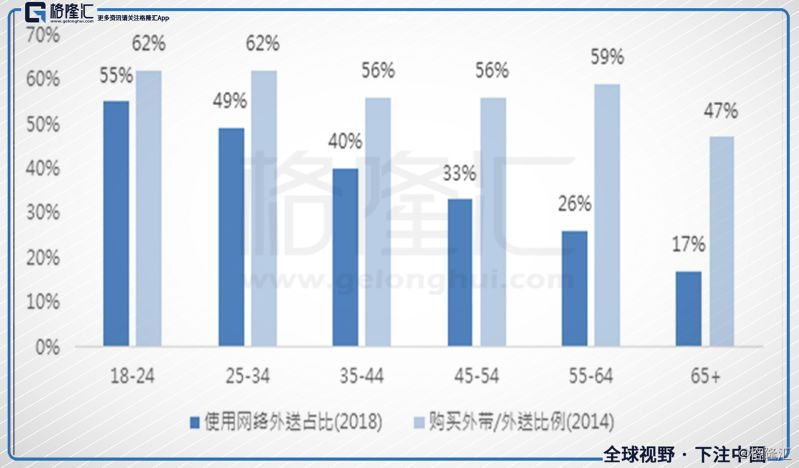

2.千禧世代对行动装置的熟稔度。 从图一可以看到, 使用网络订餐送餐的消费者以年轻人居多。 而根据Application Resource Center对app经济(app economy)的研究, 跟用电话订餐, 得来速(drive-thru), 以及店内用餐比较起来, 消费者会在一个设计良好的app上, 花上更多的金钱与点餐次数。

而从行动装置以及餐厅POS(point of sales, 销售点)系统上搜集到的数据(订餐纪录, 用餐习惯, 促销成效等), 有利于餐厅对营运更能掌握。 食客将之前的订餐纪录留下后, 之后也能轻易从行动装置上做重复订餐的动作。

图一、年轻人除了购买外送占比高之外,也较愿意使用网络订购

使用网络订购外送餐饮占比、购买外带/外送比重,百分比;

来源:Statista、eMarketer、United States Department of Agriculture

3.餐厅拥抱科技。根据美国National Restaurant Association(全国餐厅协会)做的调查有80%的餐饮业者同意科技会让他们在激烈的餐饮业中胜出,也会让他们有更多的获利。

未来成长的空间巨大

根据National Restaurant Association在2016年做的调查,当时在美国,有大约37%的餐饮业有提供在线订餐的服务。 而根据上述的第3点, 我们相信这个数字会持续增加。

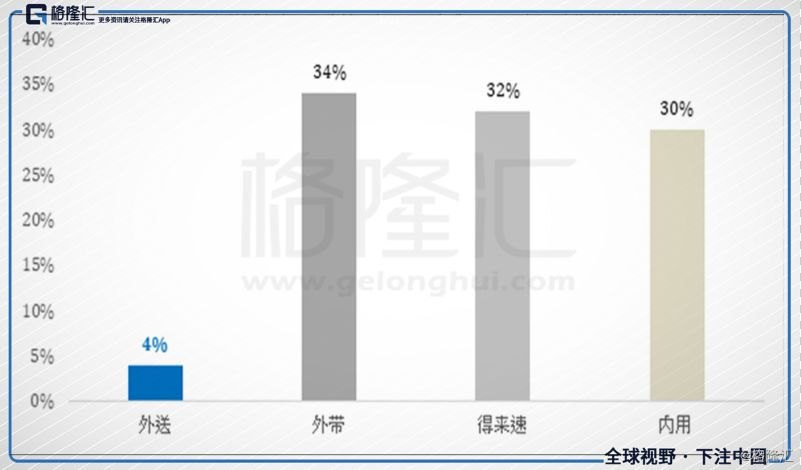

图二、在(Limit-service Restaurant)中,外送餐饮占比仍低;单位:百分比

来源:Datassential; NPD Group; IFMA;Statista

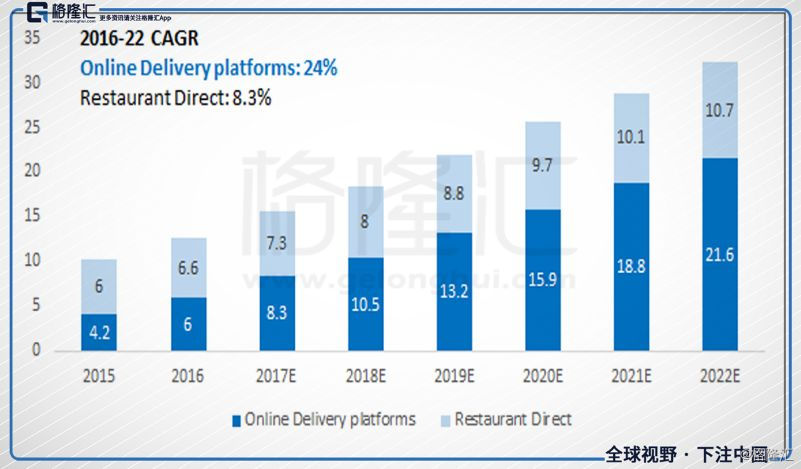

而根据Morgan Stanley预估, 2016-22年在线餐饮外送平台会以年均24%的速度在成长。 反观餐厅直接外送的成长率仅8.3%。 同时在2022年时,约有11%的餐厅业绩会来自于外送订单,远超过去年的6%--这相当于是四年内会多了US$32 billion的产值。另一方面,根据财富杂志所发表的一篇文章,在2017年中时,所有餐饮订单里,来自行动装置(手机或是平板计算机)的餐饮订单占了6%,已经超过了来自电话的订单(5%)。

图三、网络外送平台将蓬勃发展;市场规模,十亿美元

来源:Morgan Stanley

图四、美国网络外送平台渗透率潜力巨大;渗透率,百分比

在线订餐产业特性-低门坎:商家、消费者多样性为关键。

餐饮外送服务的进入门坎不高, 所以过去几年吸引了相当多的公司加入。 要能在这产业胜出, 尤其是在渐成主流的在线餐饮订购&外送服务平台获得一席之地。 麦肯锡认为, 关键是在于平台公司能不能拿到创投资金, 以及公司的营销预算多寡。 因为有了创投资金, 平台公司才能去做并购的动作。 有了足够的营销预算, 才能藉此来吸引更多的商家以及消费者到平台上。 毕竟对这类的平台公司来说, 在商家以及消费者两端吸引到够多的数目, 彼此能够各取所需, 并产生平台效应提供价值,才是公司能否营运下去的关键。

公司简介

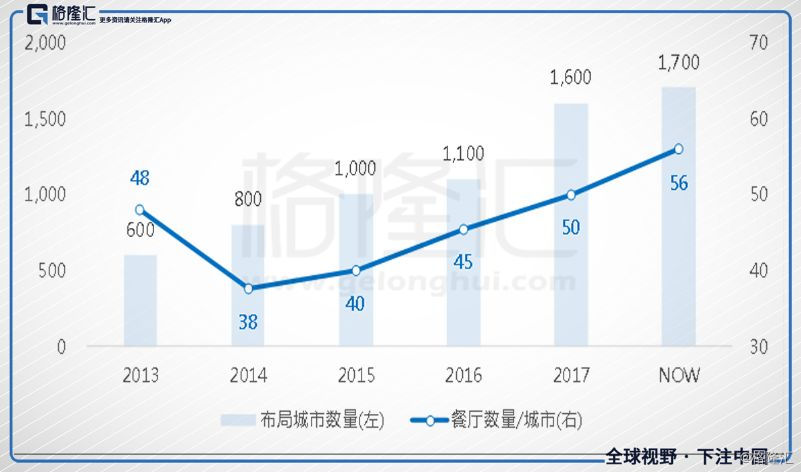

Grubhub Inc.(文中简称GRUB)成立于2004年, 是美国最大的在线餐饮订购外送平台, 提供订餐以及餐点外送服务。 GRUB将食客(一般食客以及公司行号的使用者; GRUB服务了约820万的活跃食客(Active Diners))跟位于一千七百多的城市的九万五千家餐厅(注)做了媒合, 将外送的服务做了革新(注: 数字来自于官网)。

图五、GRUB近年扩点积极;布局城市数量(左轴),座(城市);单位城市餐厅数量(右轴),间(餐厅)

来源:公司资料

GRUB一开始锁定的对象是大学生。之后在2013年与其最大的竞争对手Seamless(成立于1999年)合并。公司在2014做IPO,于纽约证劵交易所上市。

GRUB除了自己的网站(www.grubhub.com)外,其他的产品还有:

能够在iPhone, Android, iPad, Apple Watch and Apple TV 使用的app以及网站;

www.seamless.com;

与公司行号合作的计划;

外送服务;

Allmenus.com and MenuPages.com. 食客在这些网站上看了(约415,000家)餐厅的菜单后,可以进入www.grubhub.com来点餐。

Grubhub for Restaurants. 这是一种订单处理系统,让餐厅能够透过计算机,行动装置,以及GRUB提供给餐厅的平板装置,来进入这系统,更有效率地来收取订单,更新食物处理的状况,让过程透明化,食客也安心。

GRUB也会帮在平台上参与的餐厅设计专属网页;

图六、GRUB旗下品牌

来源: 公司官网

商业模式

一开始GRUB是没有提供外送服务的,只是用平台做媒合的动作。但GRUB为了对抗竞争对手(DoorDash,Postmates,Uber等),在2015年,GRUB并购了几家做外送的公司,开始提供的外送的服务。

当食客从GRUB订餐且成功收到餐点后,GRUB会像餐厅收取佣金。佣金的费用是根据订单的费用来抽成。餐厅可以决定被抽成的费用---如果付的佣金越高,餐厅在GRUB的平台上就有较高的曝光率。而如果餐厅要使用GRUB的外送服务,也需要付较高的佣金。

GRUB这样一个网站,解决了餐厅以及食客的哪些问题呢?

对餐厅:

问题:以往餐厅在做促销时,常是将传单发送到住家,或是在当地的媒体上做广告:付出了广告费用,但这样的效果其实并不好。

GRUB提供的服务:

精准配对:更精准地针对标靶客群来提供营销与服务--能够让餐厅在适当的时机与使用者搭上线(客人肚子饿时-→上GRUB网站点餐→有效率地拿到餐点);

增加营收:能够在餐厅无须提供食客任何折扣的情况下,帮他们增加外送的营收,疏散餐厅拥挤的人潮,也因此不需要雇用更多的服务人员。

零成本加入平台:唯有成交后,GRUB才会跟餐厅收取费用。而对餐厅来说,外卖的餐点跟餐厅内提供的餐点相较起来,毛利较高。GRUB为餐厅提供了一个低风险,却高报酬的机会。

提高外送效率:GRUB让餐厅能够有效率地处理大量的外送订单;

扩大无外送餐厅的客群:在某些市场,GRUB甚至为没有外送服务的餐厅,提供外送的服务。这使餐厅能够专注在提供食客更美味的食物上,免除了需要去管理复杂外送服务的烦恼。

数据分析:GRUB平台上所收集到的食客订餐数据,能够帮助餐厅在外送服务,菜单,价格上做出最佳的决策。GRUB能够将食客的点餐信息储存下来,这样也可提升了食客对其光顾餐厅的使用频率。

对食客:

问题:以往订餐需要直接与餐厅做联系(没有效率,有时候需要在电话上等待,因为服务人员需要处理其他订单或是没空接电话);有时候餐厅还会将订购的餐点搞错;需要从抽屉里翻找外送订单。

GRUB提供的服务:

提高了使用者点餐的效率,让订餐的经验更美好,过程更透明化;

提供了食客一个容易使用且提供客制化的平台,且能够在这个平台上一次看到多家餐厅的菜单内容;

订餐后,食客也能知道订餐的状况(例:还有多久时间会好);

食客的订餐以及付款信息能够储存在GRUB的平台上,这样下次食客订餐时,就不用再花额外的时间去订餐;

费用低的外送金额;

没有服务费,处理费;

GRUB可以算是lifestyle品牌—也就是说,这个品牌是消费者生活的一部分,跟消费者的生活密不可分。而GRUB也希望借着提供餐饮订购的服务,解决消费者民生方面(食)的问题,提供一个美好的饮食体验。

营收分布

GRUB主要的市场是在美国人口汇集的都会区,而有小部分的营收是来自英国。

进一步研究GRUB的营收分布可以发现:

餐点以家用为主:有82%的在线餐饮订单是从家里所下,而有16%是从工作场所里订购;

订单量在周末暴增:74%的餐饮是在周五到周日这段时间所下单的;

而GRUB的营收,特别是在大都会地区,也受到季节的影响:九月到来年四月算是旺季,五月到八月算是淡季。气候冷时,食客比较不想出门,也会造成订单的增加。

扩张与并购

GRUB所经营的是一个将双边市场做连结的平台,而为了成功经营,平台两边的使用者都要有一定的数量,才够具吸引力。所以GRUB主要的策略,就是积极拓展双边网络(the Two-Sided Network),造成网络效应。这是他们使用的战术:

积极布署

预估在年底打入100个城市(总共会进入280个城市);

积极深耕一线城市and拓展网络(打入二,三线城市)

借由并购来拓展市场以及获取新的服务

2013:与Seamless合并,获得了纽约市的市场,拓展了它的双面网络与地理版图。这并购也让GRUB成了市占第一的霸主;

2015:并购了DiningIn.com, 以及买下了Restaurants on the Run, LLC以及Mealport USA LLC d/b/a Delivered Dish的会员名单;

2016:并购了KMLEEInvestmentsInc.与LABite.com,Inc.(一家餐厅外送服务公司);

2017:用近三亿美元收购了Yelp旗下的网上订餐平台Eat24(Eat24当时是美国市占第二);

2018:花三亿九千万美元,收购LevelUp(专门为全国及地区性餐厅设计手机平台以,整合POS系统及忠诚会员计划),目前拓展客源,就是尽量跟知名连锁餐厅合作(如KFC),然后沿着他们慢慢去收集食客。买LevelUp就是为了这策略。

2018:收购Tapingo(校园食物订购平台,将触角延伸至美国校园里)

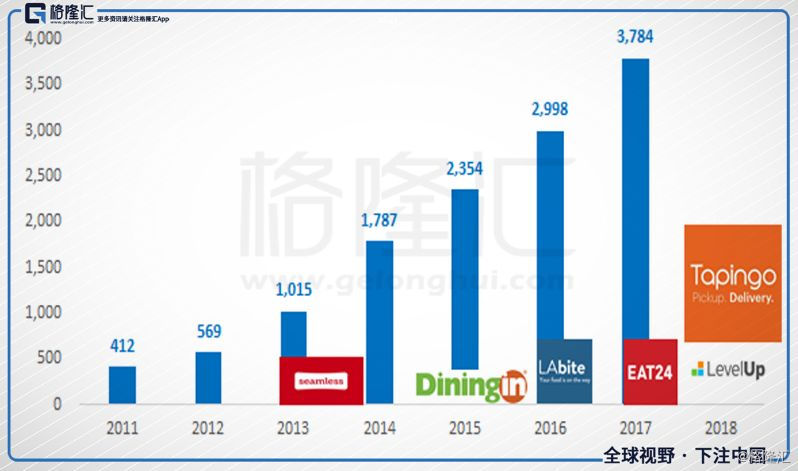

图七、GRUB依靠并购成长;食品消费总额,十亿美元

来源:公司资料

而为了让食客产生黏力,GRUB也做了下面这些事情:

借由公司收集到的数据,不断改善平台,不断推出新服务;

跟大餐厅合作;

提供卓越的客服;

自行开发外送服务(不过这消息在2015宣布时,造成股价大跌,因为这会拉下GRUB的利润);

竞争对手-越来越竞争的市场

GRUB主要的竞争对手有:

让食客使用(线下)传统订餐方式的餐厅(也是最大的竞争对手);

餐厅使用的传统宣传方式(如在当地做的广告宣传);

也提供外卖服务的餐厅的官网(食客可在这些餐厅下单);

专注第三方外卖的平台公司;

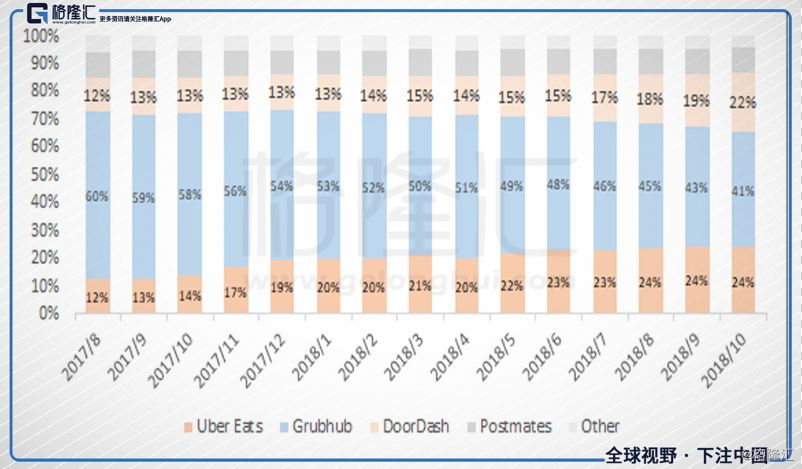

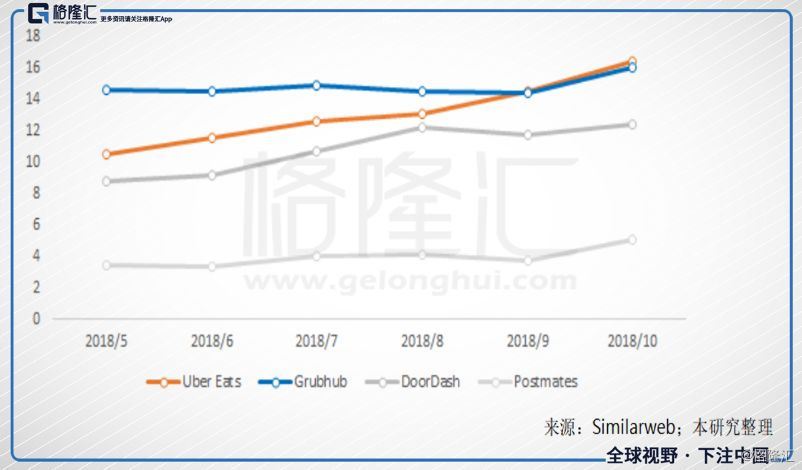

若只看专注第三方外卖的平台公司,可以从图八看出,美国外送市场之中,主要由GRUB、UberEats以及Doordash霸占,然而GRUB市占率在近一年的时间内缩减得特别快。

图八、Uber eats、Doordash蚕食GRUB市占率;市占率,百分比

来源:Second measure

我们认为造成市占率快速下滑的主因有三:

1、美国市场处于快速成长阶段;

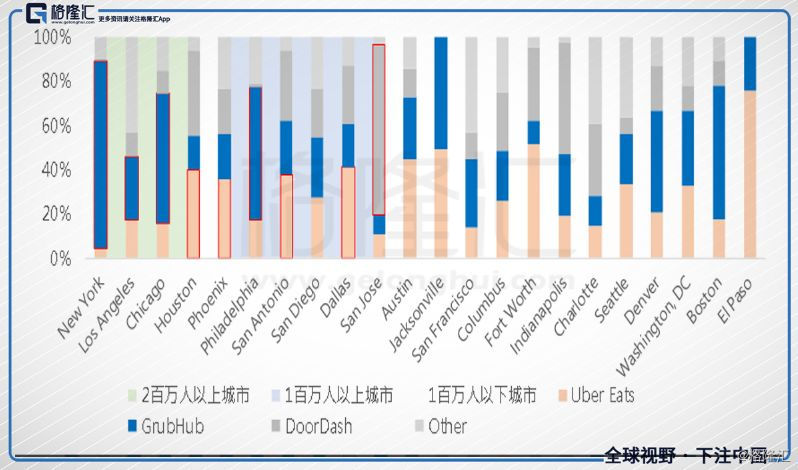

由于美国市场仍有许多潜在未开发的地区,因此即使GRUB市占率最高,也不过是在已经进入的地区拥有龙头地位,未来仍很难说,只要其他对手布局速度加快,GRUB很可能会失去产业龙头地位。

2、三家公司布局策略有所不同,以下分别简述三家布局

GRUB:从图十我们可以看出,由于GRUB最早进入市场(2004年成立),因此可以在布局上享有先进者优势,发迹于人口密集的大城市,目前仍以美国为主,在英国有少数驻点。

为了快速扩张,GRUB近年大举并购以获得更多区域的布局和合作商家,如2013年并购的Seamless以及2017年的Eats24和2018年的Tapingo。这些并购都是为了快速在渗透率尚低的美国市场快速扩张。

Uber Eats:成立于2014年,背后股东为软银撑腰,且经营层具备与中国在叫车平台上的激烈竞争经验,及全球化布局,资金、经验及全球布局都有助于UBER在外送领域快速拓展业务。在美国方面,UberEats采取的策略为渗透相对较少人口的地区,与其和主要竞争对手硬碰硬,直接开发潜在市场会是更好的选择。且其外送业务与出行(出租车)业务具备综效,既有出行业务的布局可以轻易地将司机转调为外卖司机。

图九、 Uber Eats在全球快速扩张;餐厅数量,个

来源:Forbes

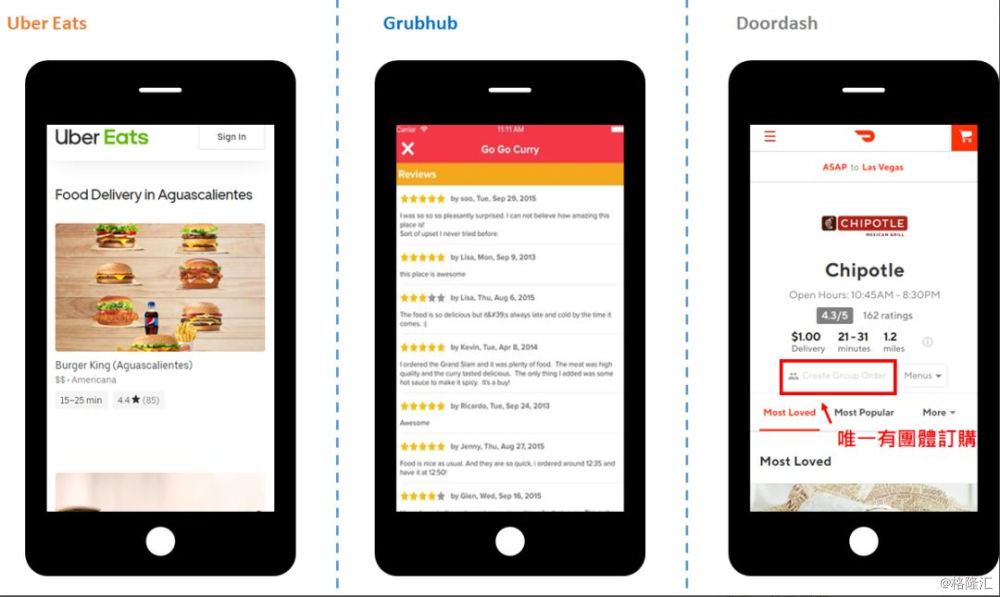

Doordash:成立于2013年,起初由史丹佛大学的学生所创立,其在网站订购最大的特色即为Doordash是唯一具有团购选项的订购平台,消费者可以借由选择团购,并输入每位消费者的名称及餐点,就可以订购10人以上的餐点,并且支持Venmo支付,对于公司员工用餐更为友善,也不须人工区分哪份餐点属于哪位员工的。而为了对抗GRUB以及 Uber EATS, Doordash在2018年4月的时候,有跟另一家网络订餐外送平台Postmates讨论合并事宜(而也有消息指出,Postmates有跟GRUB讨论合并事宜)

图十、在百万人以上城市中,前几大城市市占最高皆为GRUB;各城市市占率,百分比;

来源:Second measure

图十一、三大外送平台界面

来源:公司网站

3、Uber Eats低价抢市

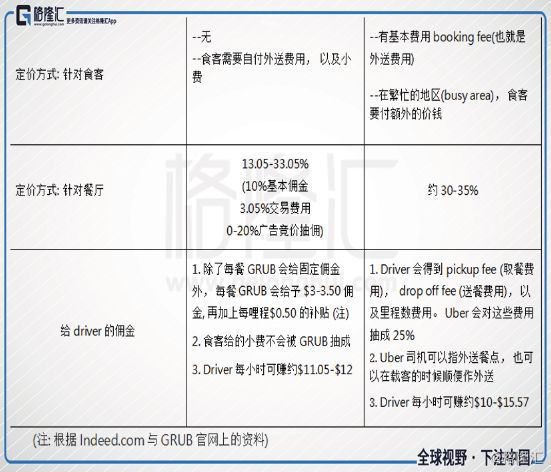

在定价上,笔者请美国朋友借由Uber Eats与GRUB二款APP进行测试,发现在消费者端的收费上,Uber Eats的订价较便宜,显示出Uber Eats希望借由低价策略来抢占市场。

另一方面,根据Andreessen Horowitz创办人于推特上发布的三家公司消费者信用卡交易统计数据显示,UberEats平均单位客户的销售金额更低、交易次数更频繁。但这样的低价抢市并非如中国同业的竞争一样,把市场杀到变成红海,而是抽成都维持在一定费用之上,主因可能是整个市场仍是广大的蓝海,没有必要激烈竞争来抢占市场。

图十二、二家公司费用明细

图十三、Uber Eats平均单位客户的销售金额更低;平均单位客户的销售金额,美元/月;

来源:Andreessen Horowitz;本研究整理

图十四、Uber Eats单位客户的交易次数更频繁;单位客户交易次数,交易次数/月;

来源:Andreessen Horowitz;本研究整理

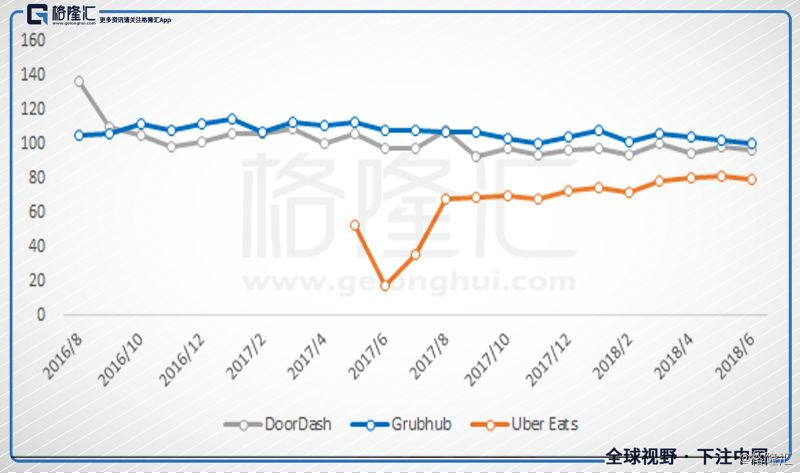

图十五、Uber Eats网站流量近期超越GRUB;网站流量,百万次;

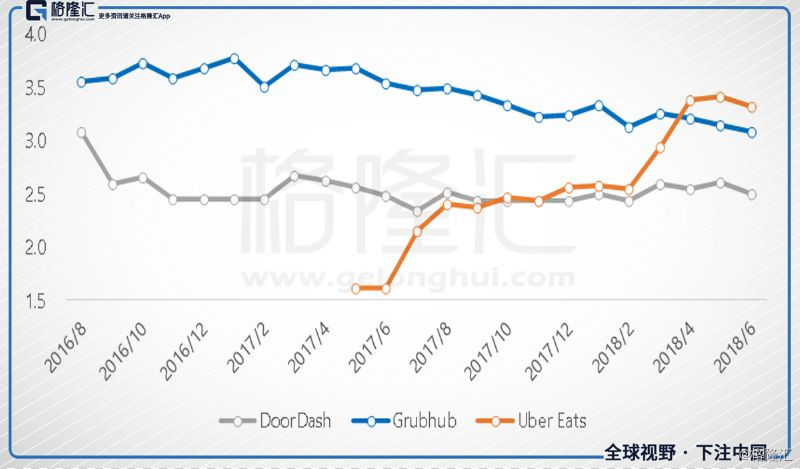

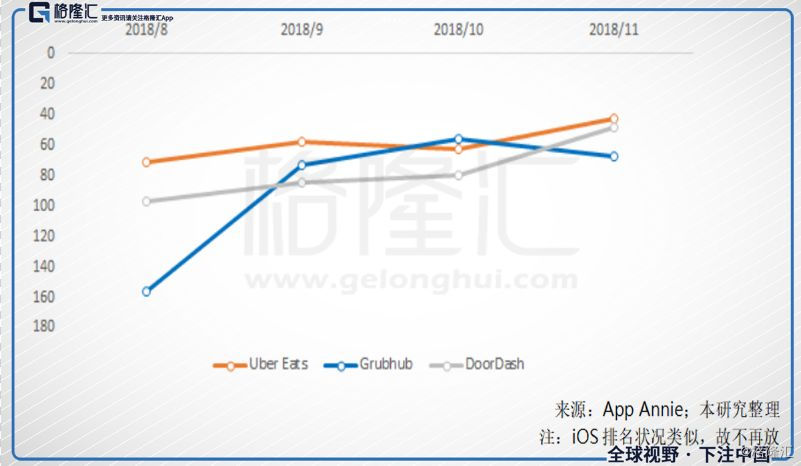

图十六、Uber Eats APP下载量也超过GRUB;APP下载排名-Android,名次(1为最多下载次数之APP);

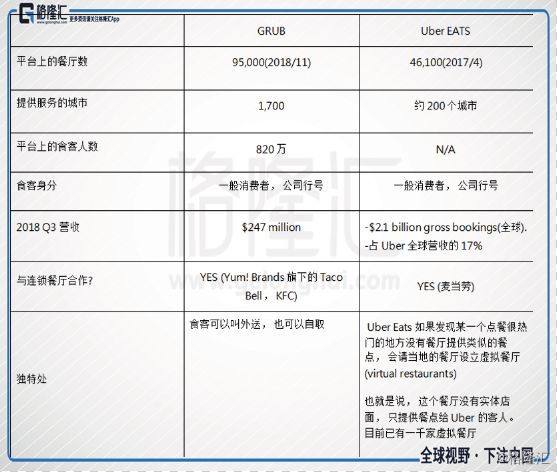

由于Uber EATS来势汹汹,成为GRUB的劲敌,所以下面将GRUB与UberEATS其他方面做比较:

图十七、GRUB与UberEATS比较;

财务估值

由于GRUB业务单一,且以佣金竞价APP排名的方式,因此对公司最重要的三个因子为:

1、活跃用户数(Active Diners):此为过去一年中曾使用GRUB订餐的人数;

2、订单数(Daily average Grubs):平均每日订餐数量;

3、食品消费总额(Gross Food Sales ):消费者订购餐点花费的总金额;

根据这三个因子,我们可以大致理解到GRUB营收推导的逻辑为:

活跃用户数 X 单位用户订单数量 X 单笔交易食品消费金额 X 佣金抽成比重 = 营收

图十八、GRUB营收变动因子;单笔交易消费金额(左轴),美元;单位用户消费笔数(左轴),次数/年;活跃用户数(右轴),数量(年);

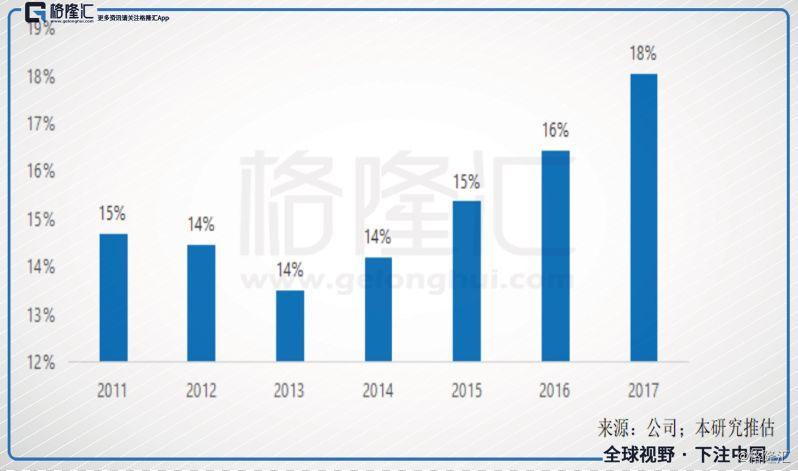

图十九、GRUB佣金抽成;GRUB佣金抽成,百分比;

图二十、GRUB营收变动因子年增率;年增率,百分比;

营收推导逻辑

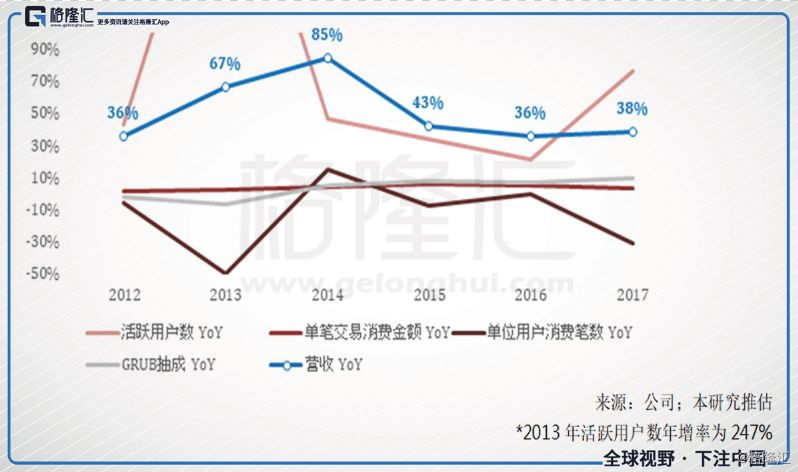

若我们从图二一来看,营收年增率主要驱动的因素为活跃用户数的增加,反观其他变动因子的年增率都已经低于营收年增率,这对GRUB来说会形成拖累。

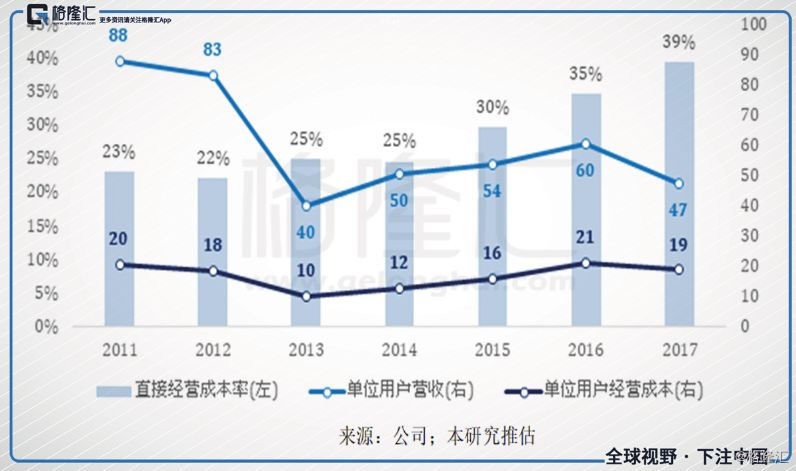

图二一、直接经营成本率并没有随用户数增加而产生规模经济;直接经营成本率(左轴),百分比;单位用户营收/成本(右轴),美元;

其中最明显的即为单位用户消费金额快速下滑,在2012年以前GRUB既有消费者的消费次数较频繁,平均每年可以消费到23次,然而2013年开启并购策略,并购Seamless之后,单位用户消费笔数大幅减少,掉到每年12次,显示Seamless平台用户的用户黏浊度很低,不常使用该APP,然而这样的劣势被其庞大的活跃用户所抵销,当年度GRUB活跃用户数年增率高达247%,使得营收年增率仍达67%。

在佣金抽成方面,则显示商家为了竞争APP较前面的排序位置,自然推高了GRUB的商家抽成比重,此一数字到了2017年时达到18%的水平,相较于2011-15年皆落在14-15%左右(也就是商家基本上没什么在竞价,最低抽佣为13%)。这同时也证明一件事,也就是美国外送市场并未出现中国式的补贴战争,而是几家大型外送公司很有默契地将价格维持在一定程度。

而随着消费者的增加,餐厅也因为能从GRUB平台赚更多钱而愿意多付佣金。据我们估计,2017年GRUB餐厅平均每家餐厅能在平台上获得181人次的消费群众,这个数字在2013年为119人次;另一方面,2017年GRUB餐厅平均每家餐厅借由平台获得的消费金额为47,296美元,相较2013年的35,240美元成长了34%。

当餐厅的选择变多,消费者也更愿意到GRUB平台上使用外送;而消费者越多,则店家会更愿意投入更高的佣金分成给GRUB,并吸引未进入平台的餐厅进入该平台,形成营收上的成长飞轮。

成本率居高不下:规模经济不显著;

然而这样的网络成长效应并没有降低公司的成本率,也就是一般人想象的规模经济并没有出现,这是为什么呢?我们认为主要原因有三点:

1、公司切入新地点时,期初固定成本会很高,尤其在单量少的状况下,公司维持营运的成本相对较高,这也反映的GRUB快速成长的后遗症。

2、即使经营成熟的据点,由于车手同一尖峰时段的运送范围及运送餐点数量都有限,因此规模经济并不像坊间常谈到的「平台经济学」那样有效,简单来说:聘雇车手的成本是固定的,而送餐数量有极限,所以成本率很快会到一个稳定的水平,而非永无止尽的下降。

3、GRUB透过并购成长,每次整合期间的阵痛期,基础设施的重新建置都会提高GRUB的直接成本。

基于以上三点,我们可以发现GRUB的直接经营成本(APP维护成本、餐厅相关服务以及外送直接员工成本等)占营收比重一直快速上升,尤其2015年提供外送服务后,每年的直接经营成本率皆上升5个百分点,十分惊人。

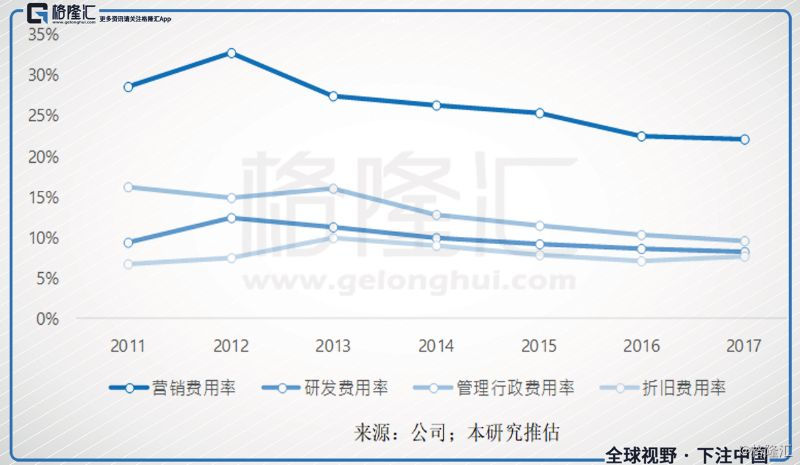

除此之外,其他费用占营收比重皆随着营收成长而下滑(图二二),符合我们对一般平台经济商业模式的思考。但我们还是要特别把营销费用率抓出来细看,公司每花费一元营销预算,能带来25-27元的用户消费,且自2013年并购Seamless以来皆很稳定,显示公司在营销效率上很稳定。

图二二、其余费用率随公司经营规模增加而下降;费用率,百分比;

图二三、GRUB营销效率稳定;每一元营销费用带来的食品消费总额,美元;

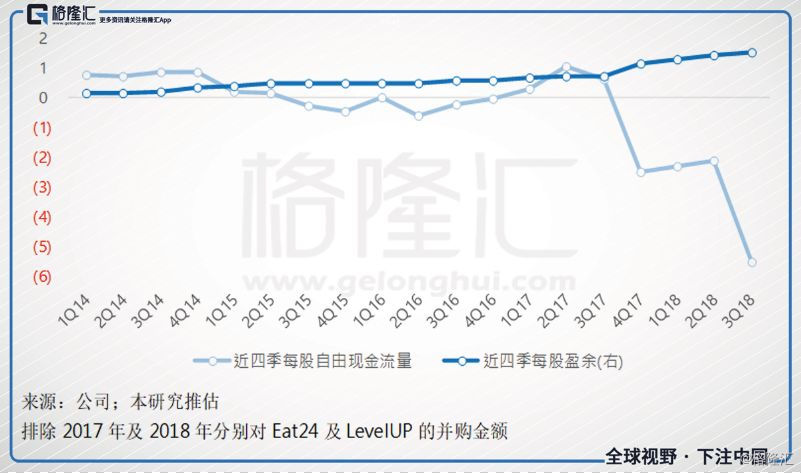

GRUB获利非常好看之外,若排除2017年及2018年分别对Eat24及LevelUP的大额并购,其自由现金流量也基本上与公司获利同步成长,体现了公司高速成长的同时,也兼顾获利成长。

图二四、GRUB自由现金流量;每一元营销费用带来的食品消费总额,美元;

估值合理

最后,我们还是要来谈谈估值。

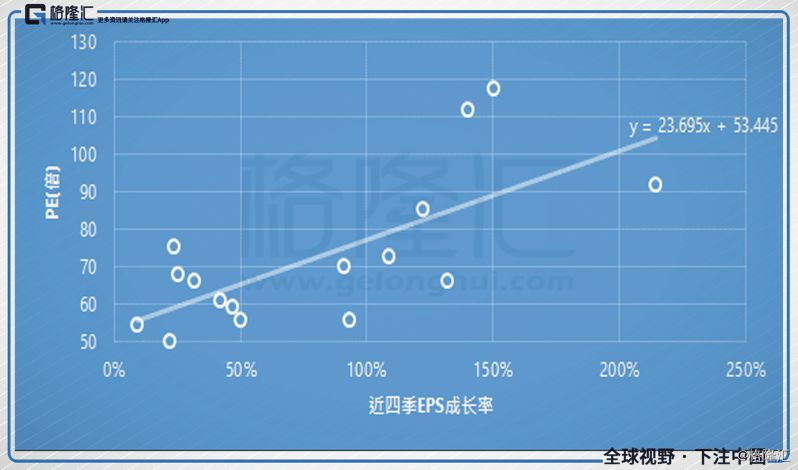

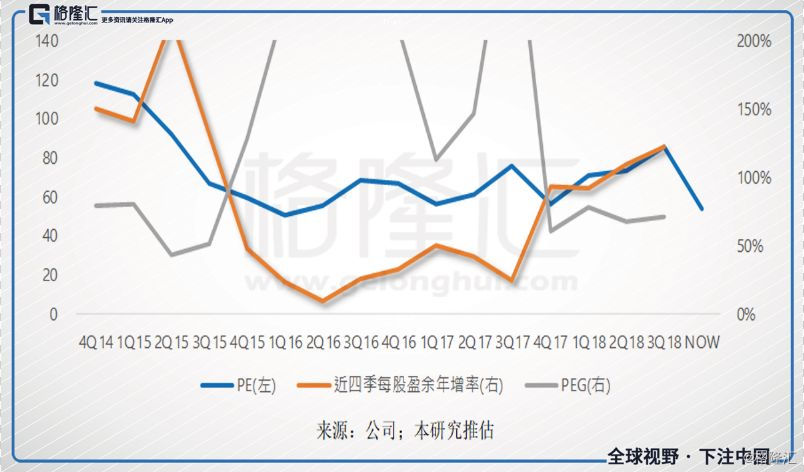

我们可以借由观察每股盈余年增率及PE,即可发现二者间具有高度相关的特性,此二者相关系数达71%,属于典型的成长股特性,自然也就是用Peter lynch的PEG估值法。

图二五、GRUB过去每股盈余年增率与PE倍数高度相关;近四季每股盈余年增率(X轴),百分比;PE,倍;

但是,我们永远要反过来思考自2017年第四季以来,GRUB的PEG都稳定维持在60%-70%左右的比值,也就是近四季每股盈余年增率只要增加1个百分点,公司的PE就会增加0.6-0.7倍。

近期由于UBER竞争加剧的威胁下,GRUB由高点146.73元跌至11月3日的80.19元,跌幅达45.3%。若将80元倒推投资人对公司的预期,大概能得知投资人预期公司未来EPS年增率仅有81%左右的水平,相比过去四季动辄90%以上的年增率还低。

图二六、GRUB过去每股盈余年增率与PE倍数高度相关;PE(左轴),倍;近四季每股盈余年增率(右轴),百分比;PEG(右轴),比值;

结论

在线订餐与外送的服务市场成长空间极大,但也因此吸引了许多公司进入来角逐这市场。位居龙头的GRUB已经感受到UberEATS的强大威胁,所以不敢掉以轻心,积极布局中。

与知名餐厅合作,打入二三线城市,跟社群媒体合作(如Facebook),进入大学校园,强化POS方面的服务,都是GRUB的成长动能。

而如要提高渗透率或是增加使用者黏着率,GRUB或许也可以发挥其”快递”的商业模式,来拓展外送的品项(如Postmates也帮零售业如AutoZone,Lululemon做快递服务)。而在UberEATS强大的威胁下,GRUB是否还能如往常一样有着强力执行力,并保有一片江山,就要持续观察了。

财务方面,建议读者持续追踪UberEATS以及GRUB在活跃用户、单位活跃用户消费笔数、单笔消费金额以及佣金抽成上的动能是否持续,以及GRUB未来将加速扩张下,成本率很可能居高不下,须持续观察。

其中,还要特别关注佣金抽成是否下滑,若短时间内下滑严重,很可能表示中国式的补贴战争在美国重现,到那种时候,即使产业在好,公司股价应该也很难好。

目前市场给予的53.1倍PE的评价,至于公司是否被低估,值得投资,就必须看各位投资预期未来的每股盈余成长率是多少了。

参考数据:

1.GRUB公司年报、季报;

2.网络新闻(已嵌入文章里);

延伸阅读

1.哈佛商业评论: 打造双边市场策略;

2.美国饿了么这样经营护城河;

3.跟食客新闻有关的网站: https://www.eater.com/;

4.在线点餐外送火红 「虚拟餐厅」冲击餐饮生态;

5.不靠Google 、脸书打广告 订餐APP如何挤进热门市场?

6.美国最大外卖平台GrubHub:不是美团,胜似美团;

7.Driving for UberEats: What it’s like delivering food for Uber;

8.Gig economy: Here's how much you can make delivering for Grubhub, Uber Eats and DoorDash;

9.Takeout takeover: Uber Eats now bigger than Grubhub in 15 major U.S. cities;

本文仅供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力,自行作出投资决定,如因相关建议招致损失,概与部落客、编者及作者无关。