下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

药明康德实现了三年十倍的私有化奇迹,这次再赴港股融资,扩张之路或将加速进行。

作者 | 厚扬

来源 | IPO那点事

数据支持 | 勾股数据

药明康德(2359.HK)再赴港股市场,从美国退市至今,药明系完成了一个奇迹,这次赴港又有何看点呢?

前情回顾

药明康德剧本,相必大家都很熟悉了,先赴美国首战场,结果在异国多少有点水土不服,8年间,本带着一路壮大的雄心,成为美股市场上标杆的医药中概股,然后终见人间冷暖,现实总是骨干,在美国上市第二年(2008年)公司拿了1.51亿美元收购AppTec Laboratory Services Inc.,这其中包括了AppTec约1170万美金的债务。

当时的药明康德手里有2007在美国上市时筹得的1.52亿美元,账上总共大约有2亿美元的现金。本是做小分子研发服务的,看上了AppTec,一个美国的研发公司,做生物药和医疗器械的研发,想对产品线进行补充,又是美国本土公司,对海外业务锦上添花,这一举两得的想法,便下重注拿下AppTec,没想到时不待我,赶上了2008年金融危机。

刚收购完成后,资产就大幅减值,AppTec的商誉被一次性减记了6050万美元,公司不得不中止AppTec部分业务,裁员来减少开支。 而梦想并没有因此毁灭,随着经济环境的回暖,药明重新开启扩张模式。

2014年3月,药明先是向Illumina(美国测序巨头)买入一套Illumina HiSeq X10测序系统,半年后,出手拿下一个美国的生物信息公司XenoBiotic Laboratories,紧接着在2015年1月,斥资6500万美元现金收购NextCODE Health(现在的药明明码),一家拥有大规模储存人类全基因信息集中数据库和生物分析的公司,后与华为联合推出了针对基因测序消费级市场的产品“明码云”,正式打开基因的布局。

而这一系列的转型扩张布局,在2014年Q4的季报中详细披露后,市场依旧不看好,持续走出下浮趋势,这也让管理层下决心回归国内战场。赶着2015年那波中概回归浪潮,药明康德用不到4个月的时间(2015年8月~2015年12月)完成私有化进程,为后面的“归国”做准备。

回家的路总是很温暖,药明康德回A股时,仅用了50天顺利的在3月27日过会,原本预计募集资金57.41亿元,预计估值在570亿元,4月16日询价会后,最终的IPO价格定在21.6元,预计估值在225亿元,市盈率定在22.99倍,刚好卡在23倍的红线下,赶上“独角兽”的浪潮,A股上市时申购超过150倍,启动回拨机制后,网上发行中签率为0.06%。

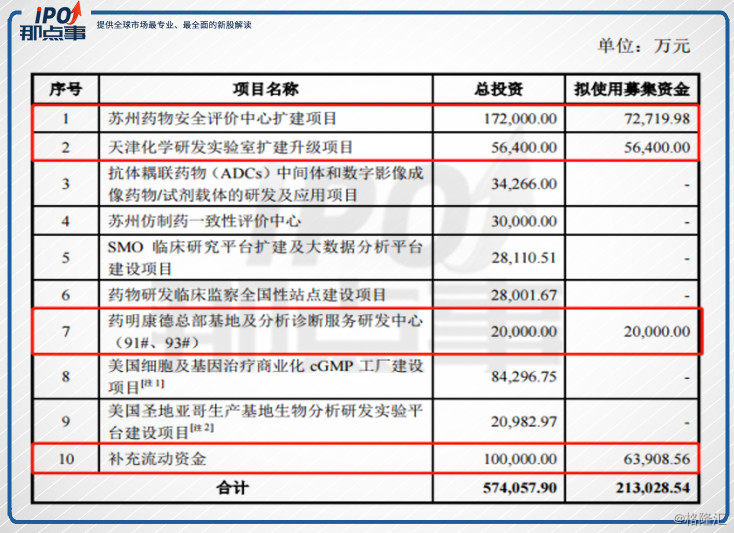

因为募集资金的缩小,资金用途也进行了缩减,扣除发行费用后,预计募集资金净额约21.3亿元,用途也缩减至:

(1)7.27亿元用于苏州药物安全评价中心扩建项目

(2)5.64亿元用于天津化学研发实验室扩建升级项目

(3)2亿元用于药明康德总部基地及分析诊断服务研发中心

(4)6.39亿元作为补充流动资金

下面招股环节会对此次港股上市募集资金用途详细信息,而对比A股来看,不同于之前大量用于建设研发及实验室中心,这次外延的M&A和投资才是港股上市募集资金的重点。那么,药明康德为什么这时候要走扩张之路呢?

“药明”模式

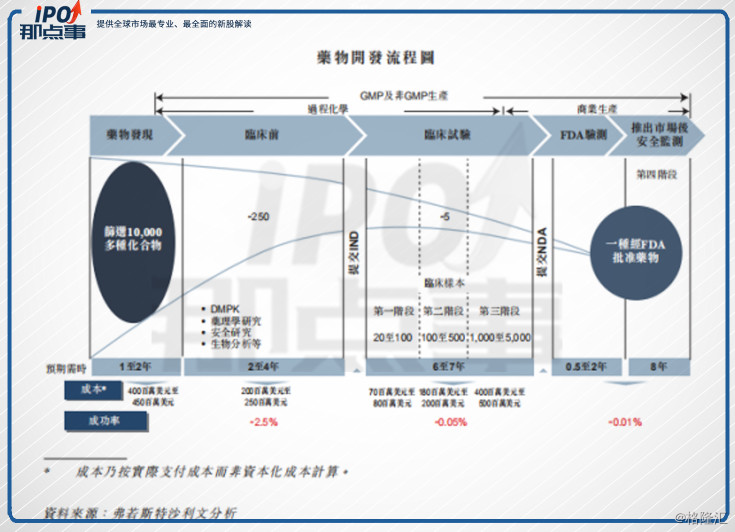

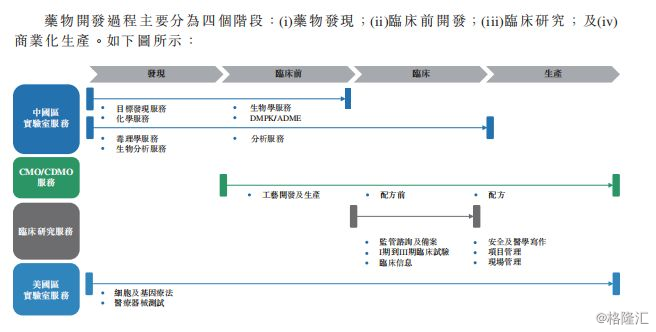

开发一款新药物的时间成本和研发成本都非常之高,整个过程包括了早期研发、临床前、临床研究以及供应链相关管理(例如准备样本、工艺流程研发以及生产设施的设计)等一些列的工程,从早期开始到商业化需要近10年的时间,研发成本需超过10亿美元,而开发一种新药从早期发现至最终通过审批的成功率低至0.01%。

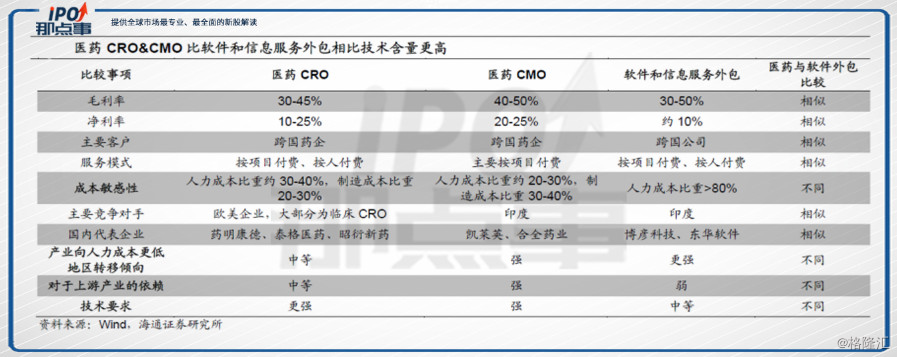

CRO的价值就在这里,CRO行业,通俗来说,就是医药研发的外包行业,外包行业通常服务大型企业,按项目或者按人头付费。区别在于,在人力上,CRO对高学历的要求会更高一点,对技术的需求也要高一点;而人力成本上并没有其他外包公司(比如:软件外包公司)的占比那么大,软件外包公司的人力成本在80%以上,基本是人头堆出来的活,但CRO公司基本在30~40%,制造成本占到剩余30%左右,所以CRO公司对人员成本的敏感度在行业中,相对弱一点。

CRO的传统模式,就是订单与产能的相结合,扩展产能,拿到相应数量的订单,再扩产能,再拿更多的订单,这个循序的过程。赶上这一波支持海外科学家回国创业创新药,没有足够的资本金做支撑研发,将临床前筛查服务交给CRO公司就是明智之举。

对于CRO业务可能大家会没有概念,来对标下美国的龙头,横向了解下。美国昆泰一直是CRO行业的老大哥,而药明跟老大哥比起来数据并不差,以2017财年的数据来看,药明康德的毛利率在42%,净利率在17%,而昆泰的毛利率在35%,净利率在14%,而昆泰的收入体量是药明康德8倍左右,所以其实在服务行业里面,规模扩张是增长的源泉,但大规模的扩张对人员的成本管理上把控是不容易的。

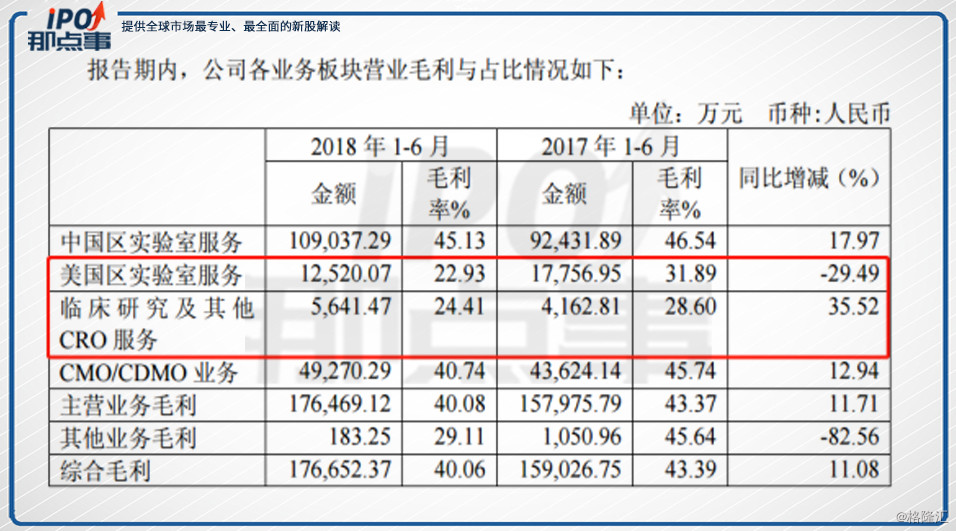

所以,在药明康德2018H1的报表中,美国地区和临床研究及其他CRO服务毛利有所下滑的原因,对固定资产和技术人员的投入,人才结构的调整,导致人力成本增加,毛利率有所下降。服务成本的增加对外包服务行业的公司来说,都是一大“软肋”。

2018H1披露,公司共有员工数约1.53万人,其中研发人员1.19万人,安信证券研究所按CRO及CMO/CDMO的业务板块进行了人均产出的计算,再一次证明,人力和营收成正相关性,人力还是所有外包公司的主力军。

所以,增量就是很重要的一个指标,自建太慢,大部分CRO公司都会选择M&A外延。近年来,CRO巨头们的大规模收购案不在少数。

比如,2017年5月,前十的两大巨头,INC Research(NASDAQ:INCR)宣布与inVentiv Health(NASDAQ:VTIV)合并,挑战全球第二大CRO的位置(Covance);CharlesRiver并购Blue Stream Laboratories、Agilus Lab为的是扩展生物样本分析服务、生物制品开发能力等;药明康德也从未停止过他的扩张之路,可以看到这几年内,药明康德收购了ResearchPoint Global,辉源生物科技、Crelux。简而言之,CRO巨头们,都不断用外延的方式,来补全不足的领域,行业集中度也随即提高。

(资料及图片来源:中信证券研究所)

所以再赴港筹资的重点,也就在于外延的M&A和投资。外延清晰了,投资怎么说?因为CRO的特殊性,信誉最重要,不能将核心的工艺和成分外泄,自己做制药业难。有接触到一手信源和趋势的优势在,做股权投资就是CRO公司可以涉足的另一条路,不止是药明康德,国内另一巨头泰格医药(300347.SZ)也一直在做股权投资。去年12月,泰格的全资子公司TGSkyinvestmentLtd用自有资金2000万元美元与泰福资本三期美元基金TFVentureCapitalManagementCo.,Ltd.共同发起设立医疗健康产业美元投资基金,专注于投资境外成长期及成熟期医疗健康领域的优质企业。

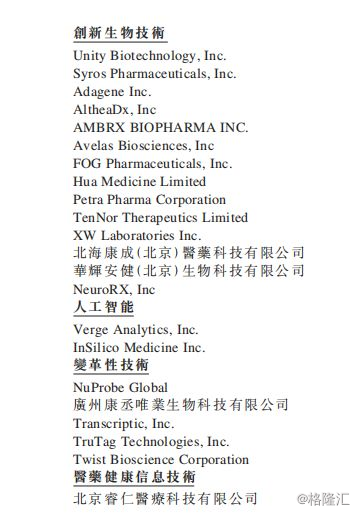

投资方面,截止到6月30日,公司已经投资了44家公司(不包括合营及联营的投资)投资2.38亿美元,领域覆盖创新生物企业(比如:华领医药-B(2552.HK)、人工智能、医药健康服务。

(资料来源:药明康德招股书)

基本面

公司的母公司仅是投资控股公司,不展开具体业务,其业务主要由下属子公司和孙公司开展。

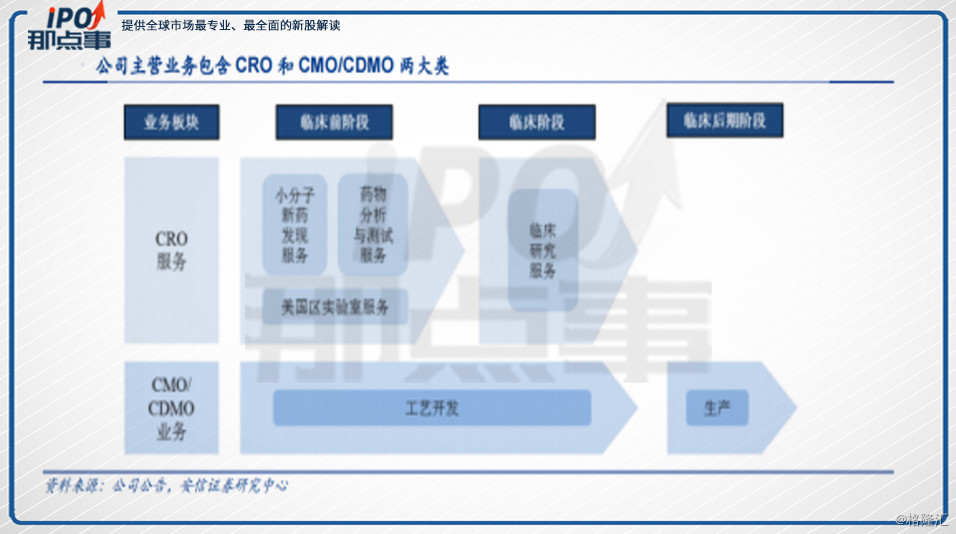

其中CRO领域,临床前服务国内主要由子公司上海药明、苏州药明、天津药明、武汉药明承担,国外由 App Tec 等承担,临床业务主要由子公司上海杰诚、上海津石、辉源生物等承担;CMO/CDMO 业务主要由子公司合全药业承担。

以2017年收益来计算,药明康德为亚洲最大的药物研发服务平台,占到1.1%,在国内排在第一位,占到8.3%的市场份额(录得营收11.43亿美元)

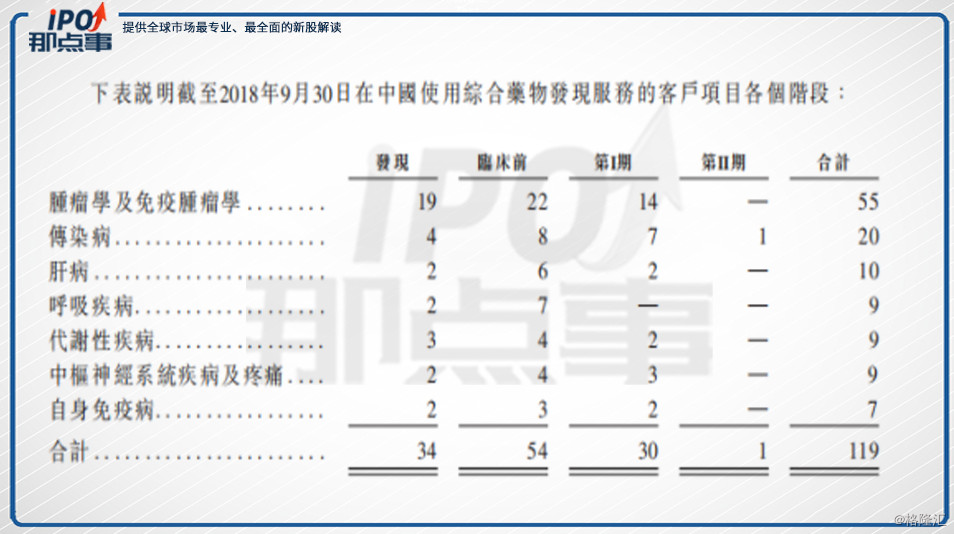

截止到中期,公司中国区为客户提交了36项IND备案,且已取得了25项CTA批准。中国区实验室拥有7708名雇员,2018年中期,录得营收24.16亿元人民币,2017财年录得营收41.21亿元人民币。

(资料来源:药明康德招股书)

业务板块主要涉及四类。

CMO/CDMO服务,主要是支持开发及生产原料药及药品,包括生产先进的中间体和活性药物成分及开发其生产工艺、开发固体药品配方及生产临床测试及商业销售的活性药物成分。这一块的业务,2018年上半年实现12.09亿元人民币,2017财年录得21.09亿元人民币,截止到今年6月30日,CMO/CDMO雇员3200多名,涉及超过600种分子,处于不同研发阶段,包括484项临床前及I期临床试验、90项II期临床试验及39项III期临床试验,13项已经商业化。

美国区实验室服务,主要是做细胞及基因疗法、以及医疗器械测试服务,美国区分布共有960名雇员(截止至2018年6月30日),今年中期公司录得5.46亿元人民币,2017财年录得11.35亿元人民币。到目前为止,公司协助客户开发制造细胞和基因疗法产品中26项目前在I期临床试验、8项处于II期和III期临床试验。细胞及基因疗法包括溶瘤病毒及CRISPR细胞。公司提供两种基因介导疗法(例如:嵌合抗原受体T细胞疗法(CAR-T)及非基因介导疗法。

临床研究服务(SMO),在中国和美国都有提供,主要包括项目计划、临床工作、I期至IV期临床试验的监控及管理、结果研究和医疗器械测试、嵌入式外包及临床信息学。2017财年此板块录得3.56亿元人民币,2018年中期录得2.31亿元人民币。公司约有1950名员工服务于此版块。

收费模式,主要是(1)FFS:客户定制服务;(2)FTE:全时当量服务。在CRO的服务上,大部分客户会选择FFS模式。FFS是指除了收取服务费之外,还可以凭借公司的技术平台,对里程碑和销售提取额外的分成。今年中期公司录得1680万元人民币的进度费,FFS模式中,客户有权在提前30~60天出面书面通知终止协议。除了FFS,还有FTE收费模式,主要是为客户指派实验人员,每时段按每名FTE雇员的固定费率收费,服务费金额按科学家人数及项目所需时间量来计算。

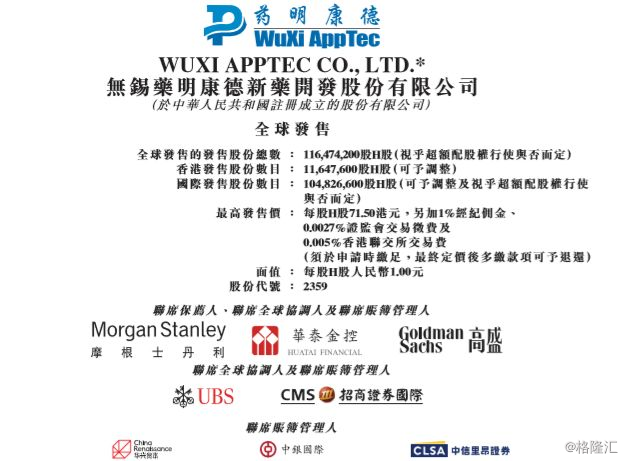

IPO招股信息

药明康德(2359.HK)将发售1.16亿股股份,招股价为每股64.1~71.5港元,募集71.15~79.47亿港元(扣除包销佣金、费用及估计开支)。打新时间为2018年12月3日(星期一)上午九时至2018年12月6日(星期四)中午十二时,2018年12月13日(星期四)正式开始交易,每手100股,入场费7222港元。

按中位数67.8港元来计算,公司预计募集75.31亿港元,募集资金将用于:

(1)36.9%(约27.78亿港元)用于扩大全球(包括中国、美国及香港)所有业务单位的生产力及能力,其中拟用14.72亿元人民币投资7个中国项目,包括建立成都研发中心,无锡生产细胞和基因疗法产品所用病毒载体及质粒DNA的厂房、江苏省启东化学及生物实验室,并且发展全国临床试验中心及扩大公司的SMO临床研究平台;4.87亿人民币在加州圣地牙哥成立生物分析实验室和在美国成立商业化细胞及基因产品的cGMP生产中心;5亿元人民币成立以香港为基地的研发创新中心;

(2)26.5%(约20亿港元)将用于收购CRO及CMO/CDMO公司;

(3)4%(约3亿港元)将用于投资及培育健康业界有创新业务模式且有增长潜力的公司(包括生物技术公司、医疗健康信息技术公司、医院、诊断公司、生命科学工具及仪器公司),以投资公司的生态体系;

(4)2.7%(约2亿港元)用于开发高端科技,例如运用人工智能的药物发现平台及自动化实验室、医药健康数据平台及机械化学技术;

(5)19.9%(约15亿港元)用于偿还最后可行日期的未偿还选定的银行贷款;

(6)10%(约7.53亿港元)拨作运营资金及一般公司用途。

药明康德“一拆三”的故事,大家应该很了解了,2007年8月9日,以WuXi PharmaTech为主体在纽交所上市,2015年12月10日从纽交所下市私有化,拆为药明康德(2359.HK、603259.SH)+合全药业(832159.OC)+药明生物(2269.HK)组合。2018年5月8日,药明康德(603259.SH)在上交所上市。此次上市前,创始人持公司30.85%的股权,上市后,创始人将持有27.76%的股权。

2018年8月22日公司发布了员工股权激励计划,保留A股885.7万股(约0.84%的股权),今年8月28日,公司已向1528名员工授出708.5万股限制性A股股票,到目前为止,已经授出了628.1万股(占0.54%股权)。

结 语

药明康德实现了三年十倍的私有化奇迹,这次再赴港股融资,扩张之路或将加速进行。以11月30日路演当天(11月30日)A股收盘价79.75元来计算,(HKD兑CNY汇率 0.8876),港股此次发行价较A股折价20.4%-28.7%。给了折价空间在,巨头全链条再布局,将会走出什么样的路呢?

【活动来袭】

周三上午10:00-11:00,IPO那点事 将举办一场主题为"聚焦腾讯音乐IPO"的线上答疑课程,关注公众号“IPO那点事(ID:ipopress)”,微信后台回复“腾讯音乐”,即可预约进入课程直播间。