下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张牧之

“今天如果行业感觉瑟瑟发抖,应该看到一个积极面,新的经济体和新的经济点正在萌芽阶段。坦率的说,如果没有冬天,不能够杀死病毒的话,得病的人会更多,所以冬天绝对是一件好事。”

被调侃为“麦霸”的创新工场合伙人张鹰,在12月3日的下午,对着分享会上百名听众侃侃而谈。

上一个年头,创新工场看到了未来消费升级的一些新趋势,提出了OMO(线上线下融合)的投资方向。然而一年过去,由于政策和经济基本面下行的传导,2018几乎成了“泡沫破裂元年”,从共享经济一路暴雷到P2P,只见泡面、榨菜销量抬升,满屏皆是“消费降级”的段子,那些投向消费的钱,还好吗?

张鹰并不回避经济的现状,“今天处于一波上升周期的尾部阶段是很显然的,我们也不是第一次经历。东南亚的金融危机、 2000年纳斯达克崩盘、2008年的次贷危机,十年一波,但是每次经济危机之后,都能看到更伟大公司的诞生。

对于消费升级和消费降级之争,张鹰认为这是“不存在的对立矛盾”,有人升级,有人降级。大部分资本、媒体都在关注中等收入群体,但中国一半以上的人口会一致青睐“高颜值的平价”业态,只要塑造得当、提高效率,六亿流量都是你的。

而线下小型业态当中,更是机会多多——毕竟年轻人越来越要求便利,明明150米开外有便利店,年轻人还是会跑到无人售卖机上,一刷卡,一扫码,连150米都不走,更不要说下单半小时送达?一分钟都不能忍。

作为一位知名VC基金的合伙人,张鹰觉得这一波经济里面,一级市场投资人只能坚定地去做多。“做多什么呢?努力找到那些大家不容易被挖掘出来的,正向增长的机会。”

张鹰口中的“机会”,一共有四个类别,行业、人群、分工和地域。

看行业:消费侧比供给侧更早过剩

整个消费行业增速下滑是不争的事实,怎么可能有一个经济体总以10%的增速,狂奔30年以上呢?这本身就不健康。

经济发展到这个阶段,大部分的供给已经显著高于普通性的需求。全行业去库存的问题,最先曝露的不是上游的供给侧,而是08年之后的那一波以鞋服为代表的消费侧。经过调整之后,上游的去库存压力现在开始向中下游再次传导。所以去库存肯定是有压力。

消费行业大致可以分成两个大类:一类是强周期见顶的房地产相关行业,房地产相关的家电,装修、建材等都会受影响,在这个大周期下,我们要理性地认知它的拐点在哪里。另一类是可替代消费品,有更快速的周期波动。投资最怕的是没有变化,无论是快速增长,还是快速洗牌都可能有投资机会,即使急剧下滑的行业也是有投资机会。

我们最喜欢的是那些逆势增长的品类和机会,比如口红效应,今天做投资的人,如果你不说口红效应,显然不知道处于什么季节了。口红效应不仅仅是意味着化妆品,而是粉丝效应带来的低客单价。经济蓬勃向上的时候,大家去追大明星去了,现在都是小明星、小群主带粉丝,这个粉丝效应的急剧爆发很明显。

看人群:“高颜值的平价”才是王道

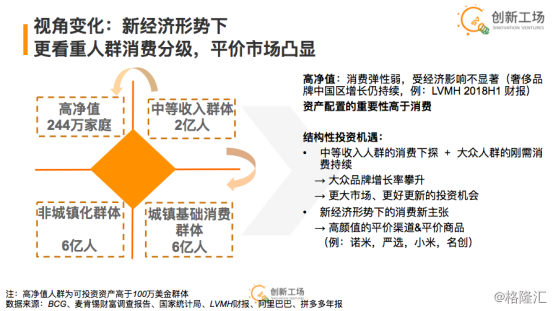

谈到人群划分,从收入阶层,至少可以把我们的13亿人口分成四大块——高净值人群、中等收入群体、城镇基础消费群体和非城镇化群体。

高净值人群虽然单体消费绝对能力很强,但是他们的消费弹性很弱,经济好一点坏一点跟他的绝对消费金额没关系。投资一定是抓那些消费弹性最大的人,就是中低收入阶层,所以你看到最新的数据,上个月个税的减免让六千万人不用交个税了,这六千万人不交个税,省下来的钱反而是消费弹性最大的一部分。现在减税降费对于激活消费非常关键,让消费弹性大的人多两百块钱花出来,比让一个亿万富豪多买一辆车对经济的贡献大得多。

中等收入个体,在中国大概有两三亿人,这批人往往生活在媒体、投资人的周边。这些人的诉求给大家传递了一个信息——消费要升级,原来的东西太low,颜值不好看,我不买了。大部分消费升级更多关注的是这些人的升级倾向,但是今天这个经济形势下,这群人其实是在分化。

说到城镇基础消费群体,这个群体现在有六个亿,但这六个亿的总量其实是在变大的。他们占据中国一半以上的人口,如果出现消费价值取向的同质化,这个同质化可能就是我们所说的“高颜值的平价”——长得好看,门店形象好,洁面体验优化,服务到位,还绝对不能溢价。

比如糯米,就是“宜家+无印良品+名创优品”的模式,你形成了购物习惯,它就是一个新物种。这种体验是纯线上不容易给到的,毕竟能够摸一摸,看一看,何况东西又不贵——十几二十块钱的东西你还纠结啥呢?这就是现在的趋势,“高颜值”来自于塑造,“平价”来自于高效。围绕这个做下一步的布局,是我们会更花精力做的工作。

消费升级,还是消费降级?这是一个不存在的对立矛盾,既有人升级,也有人降级。比如做男装设计师品牌孵化的名堂,夏季单件1000块钱、秋冬季单件2000多块的水平,每一个单独的设计师品牌的店开出来生意都很好。当然可能更多数量的人消费在降级,因为住房、教育和医疗都在挤占大家在日常消费中的花费,这个比例越来越大,吃、服装所占的比例越来越少。

看渠道:半小时送达?对不起,年轻人一分钟都不能忍

消费的线下场景中,这些年最容易成为网红,最容易受传播,最容易被大家安利的东西是什么?一个是大型商超里面衍生出来的OMO,比如盒马和超级物种,体验升级是客观存在的。再一个是天天路过的便利店的体验升级。如果关心食品零售,无一例外都会发发现小业态的增长,远远高于中型业态和大型业态。

线下业态里面,在北京有一站式售卖设备放在小区进门的地方,这些业态的发展高于我们原先的预期。在那上面买东西的很多年轻人,明明离这台“在楼下”机器150米之外就是一个便利店,年轻人就跑到这里一刷卡,一扫码就拿走了。连150米都不走,更不要说下单半小时送达?一分钟都不能忍。就是这种便利换来了商业价值,有人售货店卖的是增值,无人售卖机卖的是边界,各有各的诉求。

线上这一块仍然是现在看起来增长最快的模式。我们认为效率是支撑平价的根本,如果在零售端的各种环节提升效率,企业的增长基本不烧钱。比如用网红经济售卖化妆品的APP“花卷”,供应商为什么愿意跟花卷合作呢?其实就是替代了广告投放。花卷依靠人肉推广,有很高的营销效率,你可以在小红书上种草,在花卷里面看看实际使用效果,最终你愿意在哪里买都可以。再比如贝店,是社交电商里月活跃用户数最大的一个,提供了极高效的营销效率和分销效率。再说爱库存,售卖的是非标品,帮助服装行业解决很严重库存积压问题,用高效的库存周转效率支撑它的平价,实现消费者买好东西的愿望。

看供应链:提升效率是重点

大部分中国内资的便利店都在干一件事,建立自己的仓配物流能力。一个店,一天只有四千块钱零售额,给仓配物流超过4个点就亏钱了。唯捷城配做到了一是数字化驱动,二是集约化提高效率。只有数字化管理,你才知道该在哪里下功夫。

再比如林志强做冻品在线是非常扎实的一个企业,运营体系和运营能力,就是一个高效配送网络。

还有在生产企业货源端,多数物流基本上只管“运”这一段。我们投的快兔物流,是在运输里面包含了集货(把物品集中在一起)、长途干线运输和落地配送三段。它掌握了货源,先把货品先集体起来,集到一定的货之后可以自营去干线运输,从而提高整链运输能力。

看品牌:要能穿越周期,要创新

在传统品牌领域,投品牌的VC不多,大部分是PE。因为在传统的品牌成长周期中,一个品牌从创设到被消费者认知,再到积累一定的量,需要的时间往往比较长,超越的VC的时间期待。

但是今天不一样,有了各种大V、微信号的传播,一夜之间一个牌子、一个单品就会火。一些企业从发布产品的第二年,就能做到一年几个亿的零售额,一两年就能完成过去五年才能完成的事情,因此也给了我们重新审视品牌投资机会的窗口。

我们大概在两个方面更感兴趣,第一大类是希望找到一些穿越周期、有“定海神针”价值的东西,毕竟一级市场的投资从投下去到退出来怎么也要五六年。租赁行业的项目,蚂蚁金服投了一堆,但坦率的说还没有一个跑得通。但是这种投资,对于改造生态环境特别重要。有大量的钱去支持,让一个早期不容易成立的场景能够持续发展,也许有一天这个场景就真的成立了。所以这些品类,我们也会布局和挖掘。

第二大类是创新的品类。一些品类是以前市场没有的,比如扫地机器人、电动平衡车忽然就卖爆了,以前主要是出口,现在零部件的成本更低了,从而大面积的铺开。

看市场:放眼海外30亿“小兄弟”

从区域的分割来看,国际市场除了有钱人之外,还有近30亿“小兄弟”们,都是值得关注的。印度人口13亿,非洲人口13亿,还有东南亚大几亿人口,这已经是小30亿的人口。其中,很多国家在生产制造能力、商务运营能力、金融服务能力和物流仓储配送体系上,不如我们,那我们可以输出技术,输出金融,输出商务模式,输出产品,可输出的东西非常多。