下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:Rick笔记

来源:Rick笔记

在中国,央行过度“放水”,一直是一个被人诟病的问题。最近恰逢全球央行开始缩表,我们就来比较比较,过去十年间,哪个国家“放水”最猛。

考虑到2007年是次贷危机爆发和央行救助的起点,我们就将2007年标准化为100,看看十年间,央行总资产规模的变化如下图。其中:灰色线是美联储,蓝色线是日本央行,黄色线是欧央行,橙色线是中国央行。

从最终结果上看,以2007年末为基数的话,日本央行是2007年的4.96倍,排第一,美联储是4.6倍,欧央行是3.1倍,中国央行是2.1倍。无论是从扩表速度,还是从最终扩表规模上看,中国央行都是全球主要央行里面最谨慎的。所以过度“放水”的锅,央妈真不能背。

但是我们也发现,美、欧、日三大央行的扩表步骤是不一致的。次贷危机爆发后,2007-2008年,2010-2011年,2012-2014年,美联储有三次明显的扩表动作,背后对应的是三轮QE。美联储的应对最快,幅度最大,目前看,经济复苏的效果也最好。

再看欧央行,危机爆发后,欧央行并没有太大的动作,甚至在2012-2014年还在缩表。直至2014年底,第二轮希腊债务危机爆发后,才开始快速扩表。

再看日本央行,危机爆发后,2007-2012年,日本央行也是缓慢扩表。直到2013年之后,日本央行才开始迅速扩表,与安倍经济学的新三只箭相吻合。

而中国央行的总资产,2007-2014年间,虽然缓慢但是平稳增长,2014年之后,基本保持平稳,与日本央行、欧央行的走势完全不同。

既然中国央行的扩表非常谨慎,那么为什么中国央行过度“放水”,会成为众矢之的呢?

同样,我们将2007年标准化为100,看看十年间,商业银行总资产规模的变化如下图。其中:灰色线是美国银行业,蓝色线是日本银行业,黄色线是欧洲银行业,橙色线是中国银行业。

商业银行的总资产变动,跟央行的总资产变动,是完全不同的规律。从最终结果上看,以2007年末为基数的话,中国银行业是2007年的4.85倍,美国是1.55倍,日本是1.46倍,欧洲是1.06倍。无论是从扩表速度,还是从最终扩表规模上看,中国银行业都是一骑绝尘。

如何理解这种背离?我们知道,所谓的“放水”,其实分为两步,第一步是央行把钱给银行,第二步是银行把钱给企业。那么过去十年间,美、欧、日等主要发达国家,“放水”主要是第一步,即央行投放了大量货币给银行,但是银行自身并没有向实体经济投放的强烈意愿。而中国的“放水”,主要是第二步,即银行向实体经济的投放。

美、欧、日等发达国家,由于银行业高度市场化,无法通过行政指令来强迫放贷。所以当经济下行时,主要是靠央行扩表,间接向实体经济注入流动性。从实际结果来看,美国和日本结果尚可,欧洲基本上失败。

而中国,在广义政府信用的支撑下,不需要央行大幅扩表,靠银行业本身即可实现大量的信用投放。那么自2016年6月,以人民日报发布《开局首季问大势——权威人士谈当前中国经济》为标志,中国开始收缩广义政府信用,这也是当前金融困境的滥觞。

从近期金融数据的表现来看,中国银行业的信用派生意愿开始下降,遭遇了与西方发达国家类似的问题。那么中国央行,能否通过大幅扩表,来推动商业银行的信用投放呢?答案是很难,这需要两个前提条件:

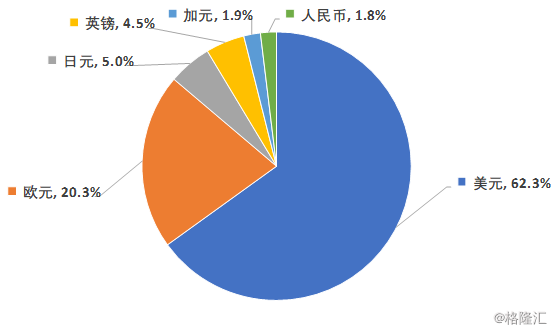

第一,该国货币具有较广泛的国际接受度。根据国际货币基金组织公布的2018年二季度全球外汇储备中各国货币金额与占比,其中美元第一,占比62.25%;欧元第二,占比20.26%;日元第三,占比4.97%。

第二,该国有较高的经常项目顺差。通过下图对中日的经常项目对比,可以看到,今年中国的经常项目出现了断崖式下跌,而日本的经常项目非常稳定。

如果这两个前提条件不满足的话,那么如果央行大幅扩表,那么央行投放的资金,可能会有很大比例换成外汇,这就是制约中国央行大幅宽松的最大因素。所以今年的货币政策,呈现降准等释放长期限资金,而公开市场在净回笼。

未来中国的信用投放,可能既无法借鉴、也没有能力借鉴西方发达国家的央行“QE”扩表模式,只能依靠社会信用慢慢自我修复。中央政府大幅扩张赤字,也无法实现有效刺激,道理是一样的。