下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月22日,美团发布2018年三季度财报,平台整体交易额(GTV)达到1457亿,同比增长40%;Q3整体营收达到191亿,同比增长97.2%,毛利率为24%。

作者 | May

来源 | IPO那点事

数据支持 | 勾股数据

最近,互联网界的“金句王”称号很有可能会被美团点评的王慧文所摘得,这一切源于在网络流传甚广的一次访问。

36氪:你们真的会想花90亿美金收购饿了么吗?有没有成交的可能性?

王慧文:90亿美金还是值的吧,其实不会成交的,阿里有否决权,怎么可能让我们把饿了么买下来呢。我们只是觉得最初报价70亿美金实在是太欺负饿了么团队了,我们看不过去。

36氪:饿了么说以后要打倒美团,所以会你觉得这个市场上只能容得下一个玩家么?

王慧文:美团可以接受他们的存在,我们心态非常好。这样大的市场,这么刚需的需求,只有一家也不健康,我们还是要尊重自然规律。

——摘自36kr的《专访美团王慧文:觉得公司值钱,有的时候只是种妄念》一文

这两句对话中我们起码捕捉到一个重要信息:外卖业务还是能看好,所以竞争对手也是会值钱;及能作出一个新解读:王慧文提到的“自然规律”让我们想到了很多人提到的“721”法则,即在互联网行业,老大吃肉,占据70%左右份额。老二喝汤,占据20%左右份额,其他人加起来吃残渣,占10%左右份额。

时至今日,这个戏码依然按照既定的剧本来走,并无太大改变,心动的永远仅是人心。

外卖业务前无古人后无来者,

硝烟蔓延至更大的竞技场

11月22日,美团发布2018年三季度财报,平台整体交易额(GTV)达到1457亿,同比增长40%;Q3整体营收达到191亿,同比增长97.2%,毛利率为24%。剔除可转换可赎回优先股公允价值变动影响,经调整亏损净额24.6亿元,受新业务中的出行业务影响,本季度经营性亏损有所加大,但从增速来看,Q3的亏损已呈现明显收窄,且美团不会在出行业务上加大投入。

展望四季度是传统生活类消费旺季(有10月国庆假期、中秋和11月“双十一”和12月的冬至、圣诞节),根据2017年Q4占全年营收约31%可知,假设增速能保持稳定,预期2018年Q4随着营收进一步增长的带动下,亏损的情况有望进一步改善。

同时,本季度美团交易用户增至3.8亿,每年交易笔数由去年同期1310万笔增长48.5%至1940万笔,活跃商家增至550万。

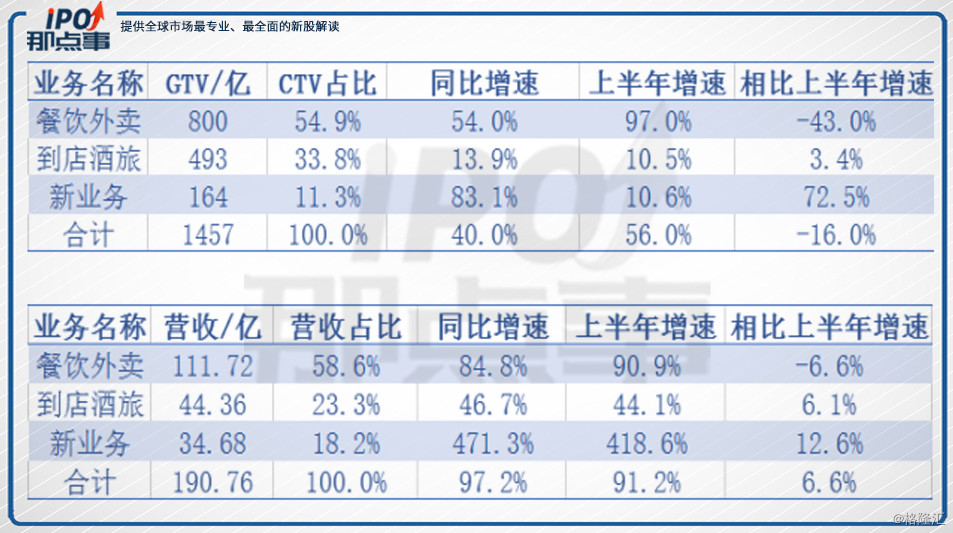

美团的GTV和营收源于其三大业务板块:餐饮外卖、到店酒旅及新业务,三大业务Q3的GTV和营收都实现了持续增长。除餐饮外卖,到店酒旅和新业务增速均超同期和上半年增速,其中新业务发展尤其迅速。具体来看这三大业务对美团整体GTV和营收的贡献和增速对比:

美团和饿了么争战已久,2018年对于美团和饿了么来说,是浓墨重彩的一年。2018年4月,巨头入场,阿里收购饿了么,饿了么受此提振,定下目标要将近三成的市场份额提升至50%。同年9月,美团登陆港交所,怀揣资本,积极迎战。

饿了么并入阿里生态,是否会对美团最主要的外卖业务产生冲击,是外界较为关注的问题。目前以GTV和营收看来,美团的整体GTV增速环比有所放缓,主要受餐饮外卖GTV增速放缓的影响,基数较大也有一定影响。但是餐饮外卖业务的营收增速仅小幅下降,几乎与上半年增速持平,这意味着美团的变现能力增强,精细化运营效率持续提高。

由此看来,美团对饿了么的外卖宣战已经有所回应,即增强外卖业务的精细化运营能力,这在一定程度上能够分散饿了么在外卖GTV方面给美团带来的压力。

增加用户补贴是外卖大战的“大招”,但也意味着烧钱。从美团Q3的业绩报告来看,美团Q3烧钱并不多。假设美团大部分用户补贴均用于其主要业务外卖,则美团用于补贴用户的营销费用的增加速度显著降低,为15亿元,同比增长13.9%,远低于上半年补贴费用46.3%的增速。但是,不烧钱并不意味着不获客,Q3美团每1元补贴带来了53.3元外卖GTV和7.45元外卖营收,而2018上半年,美团每1元补贴带来51.1元外卖GTV和6.65元外卖营收,美团的用户补贴投入产出比明显提高,其规模效应已然显现。

王慧文也曾公开表示过:“他们要烧钱,我们没必要说他们花多少、我们花多少。他们需要比我们多花很多才会有效果。”

经过了烧钱买流量的野蛮生长,外卖显然进入了拼效率的新赛制阶段。王慧文的信心很大程度上来自于对美团市场份额能够带来的规模效应,与此同时,美团在比拼效率上也进行了大量的投入,包括通过大数据对即时配送网络效率进行提升,运用AI技术等,其研发支出也相应由2017年同期的10亿元增加95.1%至20亿元。

美团另一个令人欣喜的变化是外卖业务的毛利率的增长。美团Q3外卖业务毛利18.5亿,同比增长287%,外卖毛利率为16.6%,超越上半年的12.2%。从成本端看,外卖销售成本增长源于外卖交易笔数增加导致骑手成本增加,但占比明显降低,助推毛利率增长。这一变化也反映了美团在外卖密度大的暑期具有明显的规模效应,骑手成本占比得以迅速降低,为盈利预期埋下伏笔。

若以营收划分市场份额,美团占美团和饿了么的营收比例于5-6月的70.6%下降至Q3的69%,下降幅度为1.6%,对应的营收为2.59亿元,如果想要争取回这部分营收,根据上面的假设推算,相当于预期美团仅需要投入0.39亿元用户补贴(2018上半年,美团每1元补贴带来51.1元外卖GTV和6.65元外卖营收),从市场份额下降幅度和收复难度来看,美团并未收到威胁。

美团已经成为市场霸主,这也反映了外卖市场已经没有新玩家的入场券了,预计接下来很长一段时间,外卖争霸战都将维持这一寡头格局。

不过,美团与饿了么的竞技场也再一次升级,因为阿里的介入,美团与饿了么的竞争已然从外卖,升级到了本地生活服务这个更大的战场。10月12日,战场的硝烟味突然浓重起来,阿里巴巴宣布旗下饿了么和口碑两大业务合并,正式成立阿里本地生活服务公司。美团点评也宣布上市之后的首次组织架构调整——公司将在战略上聚焦Food+Platform,并以“吃”为核心,组建用户平台,以及到店、到家两大事业群。

换句话说,阿里巴巴不再仅以饿了么在外卖领域和美团对战,还以口碑在外卖以外的生活服务领域和美团血拼,针对美团的本地生活服务平台定位,全面出征。而美团紧了紧衣领也发声,要在聚焦“吃”业务的同时拓展向更多的应用场景,以示迎战。

本地生活服务意味着更广的应用场景,美团的到店酒旅业务在Q3交出了一份超过外界预期的答卷,到店酒旅业务GTV 达到493亿元,同比增长13.9%,超上半年10.5%增速;营收44.4亿元,同比增长46.8%,超上半年44.1%增速,变现率进一步提升至9%。

同时,美团的新业务也备受内部重视,在Q3的业绩会上,美团再次强调了组织架构的调整,预示着其基础建设已经初步完工,未来更多的精力将投向上层建筑——新业务。

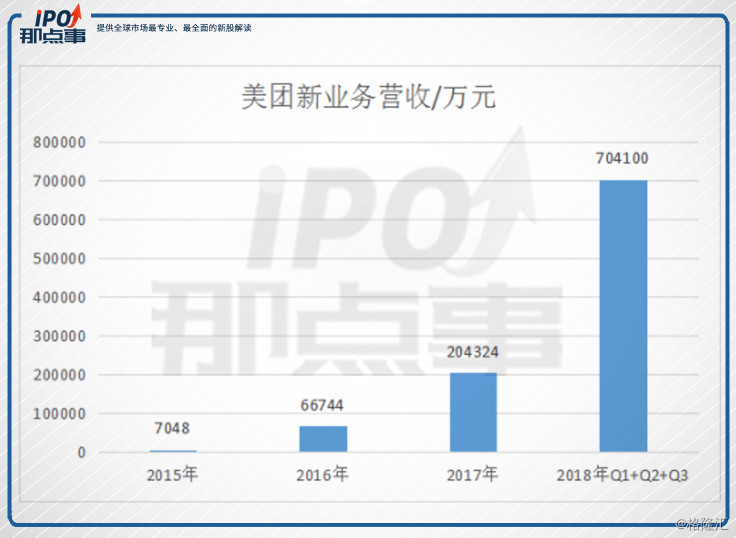

美团新业务占比逐年提升,在美团的重视之下,发展极其迅猛。新业务Q3营收达到34.68亿元,同比增长近5倍,单季新业务营收规模接近其2018上半年营收。

具体来看,美团的新业务有针对B端的快驴和RMS,能够为商家提供餐厅管理系统及供应链解决方案;专注于新零售的小象生鲜;LBS 业务包含了网约车、大交通、无人配送等。如果说美团美团现有的庞大的用户群和涵盖生活服务的多个应用场景是其基础建设,基于此,美团积累的海量数据在未来上层建设中的想象空间是十分巨大的。

例如,美团未来是否有成为技术支持服务商的可能性?基于其高价值数据,能否在精准营销、商铺选址、物流供应等领域提供更多解决方案?这些的美好都是可以想象的,预期美团点评未来对B端可以提供的服务及对应的收入占比会越来越大。

生活类超级应用:美团的护城河日益凸显

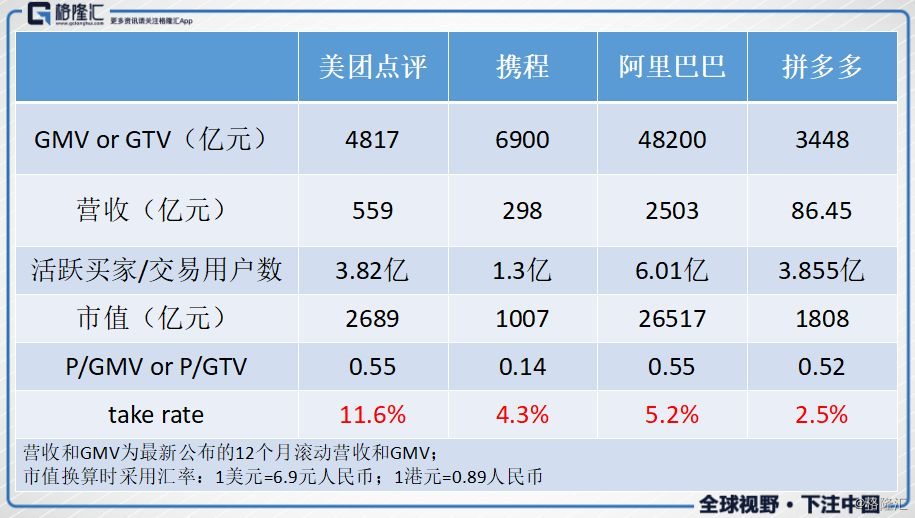

以“吃”为核心,美团点评已经打造成为一个聚焦本地生活的超级应用,拥有3.8亿活跃交易用户,550万活跃商户,2018年第三季度实现交易金额(GTV)1457亿元,截至9月30日前12个月的GTV为4817亿元。不管是从平台用户、活跃商户、GTV上看,美团点评都是为数不多的超级平台。

Take-rate ,通常用来衡量互联网平台型公司的营业收入与交易额(GMV)之比,即Take-rate = 营业收入÷ 交易额(GMV或GTV)。这个比值,并非仅仅关注GMV或营收的规模和增速,而是将两者结合考虑。与其他互联网平台2.5-5.2%的Take rate对比,美团点评的Take rate是最高的,达到了11.6%,这意味着美团点评将GTV转化为营业收入的能力高于其他平台,也就是GTV增长导致营收增长的弹性最大。

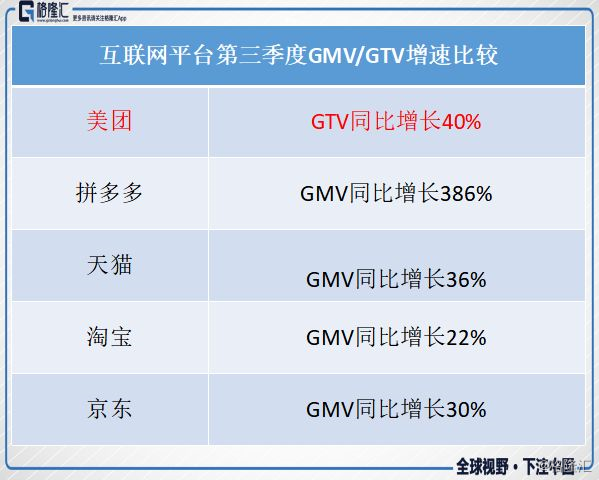

而在今年第三季度中,美团点评的GTV增速在众互联网平台里排名第二,领先于阿里及京东。

互联网企业之间的战争说到底都是在围绕流量。目前互联网流量的格局基本已定,几大巨头分别占据着不同性质的流量入口,腾讯依靠社交获得流量,阿里通过电商及支付来获得流量,美团点评定位为本地生活服务,从本地生活中获得流量。

在本地生活服务这个行业,美团已建立起强大的护城河。可以说除了阿里,美团再难遇到可以与之竞争的对手了。对于新进入者来说,这个行业已经形成了足够高的壁垒,除非依附于已经拥有流量入口的巨头,不然要在这个市场上占据一方,绝非易事。

此外,当一个企业的用户数达到一定量级的时候,获取新用户的难度也会加大。目前互联网公司中,拼多多的获客成本是相对最低的,仅77元。但其他较大的互联网公司的获客成本基本均超过200元,其中2017年阿里巴巴的获客成本为412元,京东的获客成本为285元。

互联网巨头面对日益攀升的获客成本,纷纷进军新零售、筹谋全球化。而对美团来说,深耕本地生活仍有非常巨大的发展潜力。王兴曾表示,“中国服务业的互联网渗透率还非常低,产业升级改造还有很多机会待发掘。服务看起来简单,但背后的技术驱动需要不断突破。”从美团点评的用户增长情况、获客成本也可以看出,与其他超级平台相比,美团点评尚未到流量瓶颈。

美团点评交易用户数保持着稳定的增长态势。2015-2017年美团点评的年度交易用户数分别为2.06亿、2.59亿、3.1亿,今年三季度年度交易用户数增长至3.8亿,同比增长30.3%。

交易用户数稳定增长的同时,美团点评的获客成本不增反降。2017年全年美团点评的营销和销售总费用为109亿元,全年新增5100万交易用户,平均获取一个用户的成本为213元;2018年第三季度美团点评的营销和销售总费用为46.22亿元,当期增加2540万新增交易用户,平均获取一个新增交易用户的成本为182元,可见美团点评的成本控制得越来越好。

一方面,移动互联网的流量红利在减退,行业进入壁垒越来越高,另一方面,美团点评的渗透率不断提升、用户数在不断增加,规模效应凸显,平台效应扩大,并通过新业务来获取新的流量入口。最后,美团点评还通过人工智能技术和大数据来优化流程及改进效率,降本增益,并通过toB端提供服务及供应链支持来实现平台和技术的赋能。而这,正是美团在持续深挖的护城河。

结 语

关于美团,大家讨论最多的就是边界问题,其实也是因为美团从来不会给自己设限。

美团点评在战略上聚焦“Food+Platform”,而到具体业务上,美团从来没有强制规定一定要做什么,不能做什么。从团购起家的美团,在过去的8年里,“试一试”了外卖、酒旅、打车、充电宝、共享单车、电影票,以及无数个你未必知道的业务。

美团创始人王慧文前几日在回答36氪的采访中说到,美团每年会研究,但是最后不一定做的新业务大概有几十个。这意味着只要市场上有机会,美团就能顺应时代的发展,快速抓住机会。

美团点评不愿意给自己设限,还体现当其他互联网公司忙着依附巨头以获取流量时,美团却自成一角,成为能够自己产生流量的超级平台。而当其他互联网平台谈论各种生态系统时,美团很少去讲述自己的生态故事,只是低调的打造发展生态需要的底层基础设施。

在三季报的电话会议中,王兴说:“美团点评将以‘吃’为核心,建设生活服务业从需求侧到供给侧的多层次科技服务平台,不断深化和提升整体平台的综合实力。”

美团的新业务在快速的增长,而商户端供给侧的数字化才刚刚开始,不设限的美团未来可能走的最远。