下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

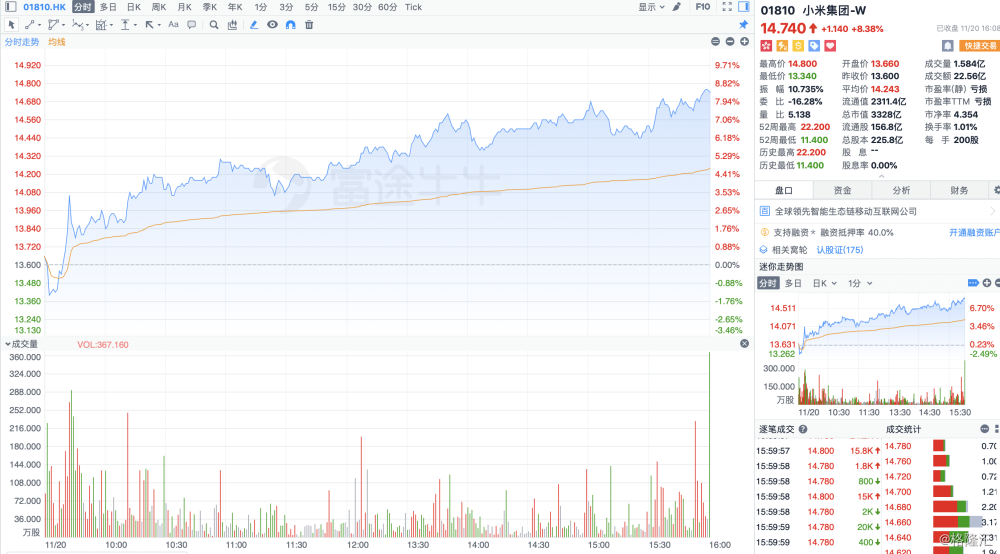

11月20日周二,在隔夜美股大幅下挫,本日港股市场整体走弱明显,众多新经济个股纷纷大跌的当下,小米集团(1810.HK)开盘短暂下探后随即抽高,全天行情强势高走,午盘走势进一步加强,实现逆势大涨行情,全日交投活跃,成交金额为22.56亿港元,报收14.74港元,实现涨幅为8.38%,单日涨幅在其近四月内排名第二,而成交量创下四个月新高。

(数据来源:富途证券)

昨日小米走势创下的记录,与其昨日收市后公布的Q3业绩不无关系,但是也不是说,业绩公布之后,发现业绩总体向好,就会有好的表现。

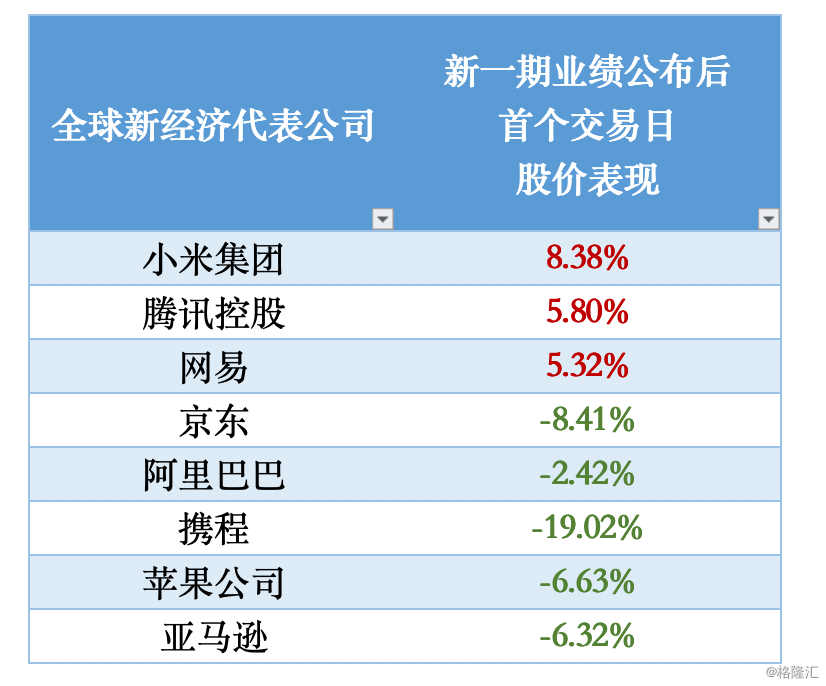

(数据来源:wind)

经统计发现,小米是在全球新经济代表性公司当中,公布了新一期业绩后首日股价表现最好的互联网公司。

(图片来源:富途证券)

另外,我们也观察到全球主要互联网代表性公司,近三四个月以来,皆受累于大环境及市场的总体走熊的表现,作为跻身于全球重要新经济公司的小米也跟随“大伙”退潮;至今,部分仍在持续下跌的过程中尚未见底,比如说率先破万亿美元市值的苹果与亚马逊,比如说有部分在跟随下跌的过程中已经逐渐分化出来,率先横盘止跌,走势明显更强,这些有阿里、腾讯、美团点评,还有小米。

但是明显的,小米在众多全球范围内的新经济代表性公司中,是率先修复跌幅的,突破横盘区间。至少能说明两点:第一,在先前的受拖累的全球范围的下跌当中,小米“跌过头了”;第二点是,在新一期业绩公布后,小米的基本面被证实依然保持活力,较其他公司更具有看头。

那为什么小米的业绩及基本面会受到市场的普遍认可?或国内外的著名大行及研究机构又是怎么解读小米的最新一期业绩?我们接下来继续呈现。

超预期的Q3靓丽业绩:“IoT和互联网服务”+“海外业务”成最大增长亮点

小米于昨日收市后公告了其上市后的第二份“成绩单”,也就是Q3业绩,此季度似乎对小米来说意义非凡,雷军甚至称2018年第三季度对小米而言,是承前启后,开启新征程实现新突破的一季。

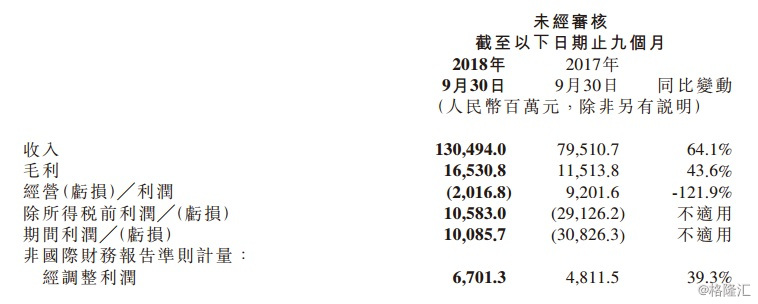

在第三季度,小米录得股东应占溢利24.99亿元人民币,本季度实现同比扭亏为盈;据非国际财务报告准则计量,第三季经调整利润28.85亿元,同比增长17.31%。

从Q1-Q3来看,即今年首三季,小米录得营收1305亿元,同比增长64.1%;股东应占溢利100.85亿元,同比扭亏为盈,而经调整利润为67亿元,同比增长39.3%。

而小米Q3录得营业收入508.46亿元,同比增长49.11%,实现超预期。所有分部业务收入均强劲增长,其中IoT和互联网服务两方面表现最为突出:IoT与生活消费产品分部增长最为迅速,Q3收入108亿元,同比增89.8%;智能手机分部收入约350亿元,同比增长36.1%;互联网服务分部收入47亿元,同比增长85.5%。本季度小米的国际业务收入贡献达223亿人民币,同比增长112.7%,占总营收43.9%,较二季度的36%的总营收占比有较大幅度提高。

小米Q3的智能手机/IoT与生活消费产品/互联网服务毛利率分别为6.1%(-5.6pct)/10.5%(+0.3pct)/68.4%(+7.2pct),实现“两升一降”;整体毛利率同比-2.4pct至12.9%,主要归因于占比较大的智能手机业务的毛利率受汇率影响所致,而营业费用率8.5%维持稳定,依然保持在较低水平,反映小米的运营效率和费控能力的高水准。

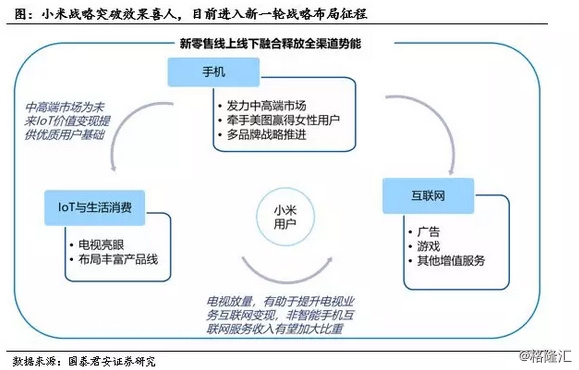

总结来说,本季度小米战略突破获得超预期效果,小米以上三项分部业务环环相扣、相互支持,而其“三项铁人”(智能硬件-互联网-新零售)产生的内生增长依然清晰可见。

另外,在Q3业绩公告的同一时刻,小米刊登了另一则自愿公告称,小米集团与美图公司(1357.HK)于2018年11月19日签订战略合作框架协议,小米与美图签订战略合作获得其手机的品牌、影像技术以及大部分智能硬件的30年全球独家授权,小米负责研发、生产、销售和推广;据了解,美图每台智能硬件销售毛利润15%,进入2018年发力相机业务;小米牵手美图有助进一步优化用户拍摄体验,在吸引女性用户、扩大用户基数起到积极作用。

小米的业绩及基本面获国内外大行的认可,众目标价皆存空间

高盛发表报告表示,小米集团今年第三季度业绩符合该行预期,重申对小米集团“买入”投资评级,基于调整人民币兑美元汇价预测至7水平(此前为6.8),上调对其未来12个月目标价,由23港元升至24港元。德银报告称小米第三季盈利表现仍高于该行预期,主要受惠于高毛利的互联网服务业务改善幅度优于预期所致,虽然公司硬件分部表现较为疲弱,但互联网服务表现强劲,相信公司从基本面上可跟上甚至轻微高于预期,德银指出小米股价近期调整已反映出硬件业务悲观预期,并预期股价将会出现反弹,给予小米“买入”评级,目标价21.4港元。除了国际大行外,作为中资行代表的光大海外也发布了足足10页的研究报告,对小米Q3业绩作出点评,重申了“增持”评级,认为由于互联网变现超预期,而分别上调 18-20年的预期Non- GAAP净利润 3%/5%/9%至 92/133/205 亿元人民币,期间的CAGR为56%,并且认为小米的IoT及互联网两大业务成长动力充足,有望对冲手机业务盈利压力,驱动整体业绩维持快速成长,维持目标价19.6 港元。

由此不难看出,小米的业绩和基本面,已获得大行越来越深入的研究和跟踪,给出了判断依据也越来越具有说服力,经过它们的挑剔和谨慎判断下,依然能得出看好小米的结论,并且这些报告的目标价也较小米现价存在较大的“修复”空间,这一点值得投资者关注。

结尾部分

昨日香港资本市场追捧小米,令其实现逆势上涨,既反映出了市场对小米的未来发展满怀信心和期待,也部分反映出小米本身强大的生命力和独特的商业模式所展现出来的潜能与前景。前者的认可或可通过跟其他互联网公司或新经济公司的反复对比可得出来的,但后者只能通过小米本身踏踏实实的做出来,从长期来说,专注于做好自己的小米,才是持续成为资本市场宠儿的关键所在。