下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

本报告导读:Q3业绩稳定发展,国际业务、IoT以及生活消费品、互联网服务快速增长,新零售释放势能,小米进入新一轮战略布局发展阶段,开启发展新征程。

摘要:

投资建议:Q3业绩稳定增长,海外市场、IoT以及生活消费品、互联网服务快速增长,牵手美图强化拍照体验、吸引女性用户。小米目前已经进入业务升级协同新阶段,加固中高端市场、进军海外、新零售推进、AI+IoT、互联网变现等策略相辅相成有望放大协同效应,全新组织架构助力公司实现潜力。

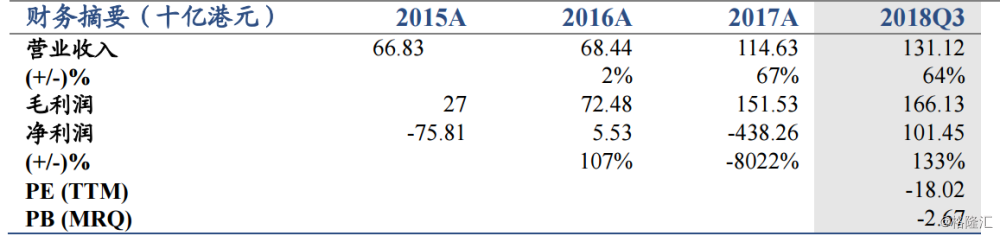

业绩要点:小米Q3实现收入508亿元,同比+49.1%,国际业务同比+112.7%至223亿元,占比提升至43.9%。经调整利润29亿元,同比+17.3%。Q1-Q3累计实现营收1305亿元/同比+64.1%,经调整利润67亿元/同比+39.3%。

三大业务齐发力,海外市场、IoT以及生活消费品、互联网服务增速亮眼。

1)手机业务量价齐升,结构优化奠定发展基础。Q3智能手机收入350亿元,同比+36.1%,其中销量同比+20.4%至3330万部/ASP同比+13%至1051元(中国大陆同比+16%/环比+4%,大陆境外同比+18%),继续发力加固中高端手机市场,推进多品牌战略。

2)IoT与生活消费发力,IoT与生活消费产品Q3收入108亿元,智能电视单品为王。

3)互联网进入收割期,新零售战略释放势能。Q3互联网业务同比+85.5%至47亿元,其中广告收入大增同比+109.8%,海外互联网收入占4.4%。目前小米之家数量达到515家,授权体验店1183家,线上线下融合在双11递交完美答卷,当天全渠道销售额52.51亿元。

手机业务毛利率面临汇率压力,费用平稳运行,牵手美图开启新合作。Q3智能手机/IoT与生活消费产品/互联网服务毛利率6.1%(-5.6pct)/10.5%(+0.3pct)/68.4%(+7.2pct),整体毛利率同比-2.4pct至12.9%,营业费用率8.5%维持稳定。与美图签订战略合作获得其手机的品牌、影像技术以及大部分智能硬件的30年全球独家授权,进入2018年小米发力相机,牵手美图进一步优化用户拍摄体验,吸引女性用户。

风险因素:经济下滑拖累消费,汇率波动较大等。