下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

个人理解,真正的宏观对冲交易者(Gloabl Macro, Macro Traders),是把自己对社会的认知和理念,放在金融市场里观察,发现错误或不稳定性,入场交易纠正。整体方法和价值投资的逆向交易相似,但宏观对冲追求的“宏观价值”,即社会价值,人的价值,ESG;而价值投资着重于“微观价值”,即财务指标。从这一点来说,ESG应该也算是宏观交易的一个分支或宏观风险因子。

比如中国的教育股,地产股,在价值投资者眼里,具有低估值,或进入门槛等特征,依据财务指标可以买入。在臭名昭著的红黄蓝流通股东里,我们看到不少价值投资者的身影。

但对宏观投资者来说,这2个板块压榨了居民的消费能力,压制了人性,给全社会带来不稳定性或宏观风险,是做空标的。当然,具体交易中,宏观投资者很少进行左侧交易,在价格维度不是逆势交易。

二者无可厚非,无分褒贬。大家选取不同的视角在金融自然界生存,有人吃荤,有人吃素,都是金融生态链必不可少的一环。

今天我们借“三座大山”来梳理宏观交易逻辑。

1

三座大山 VS 六个钱包

今年的困局,一方面,因为供给侧改革,导致居民手中的流动性被套牢在房地产,使得消费——经济的缓冲垫受到冲击;另一方面,实际因为房地产、教育、医疗三大刚性消费,挤压了居民的日常消费能力,把风险自下而上传到整个宏观系统。

解铃还须系铃人,如果想要破局,关键在如何刺激消费。那么,降低居民的房地产、教育、医疗支出无疑是最简单、最直接之路。

2018,由于往年的数次经济和金融市场“救市(Bail Out)”,金融杠杆已经像闹钟拧到极限的发条,继续放杠杆,将可能造成贫富极度分化,社会崩溃的风险。

居民房贷杠杆过高,年还贷/可支配收入比

来源:Nikkei

最近一轮为了解救2015危机的供给侧改革,引发居民加杠杆,今年遭受自我矫正,开始挤压消费,所以今年去杠杆势在必行。如上图,居民的年房贷还款占到可支配收入86%以上,已经达到美国2008年次债危机前的水平。(注意,这里还没有包括教育和医疗对消费的挤压。)

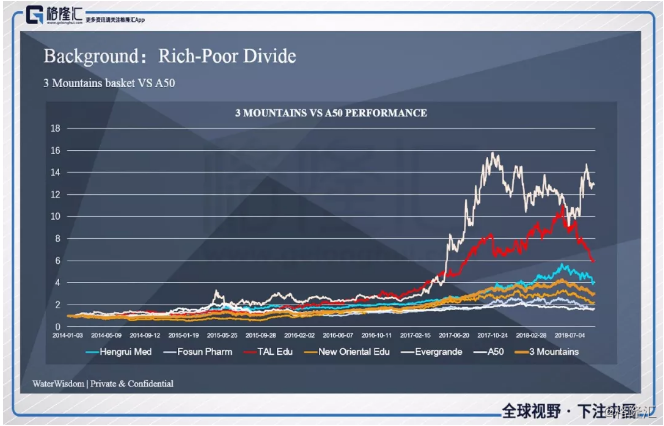

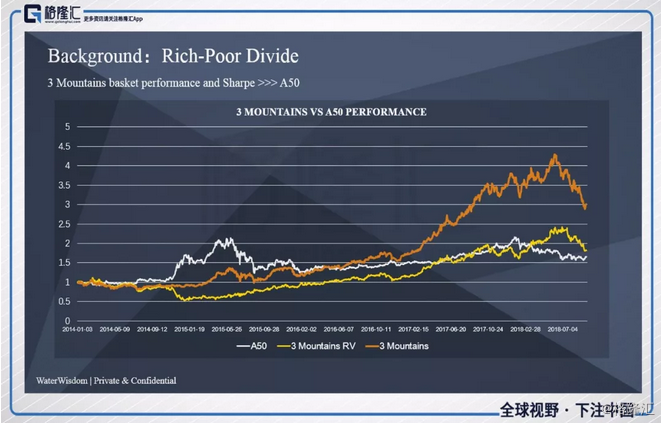

为了观察房地产、医疗、教育三大刚需对日常消费的挤压,我们构建了一个“三座大山组合”(棕色线)。2014年起,三座大山最高升幅325%,远超上证50(白线)的110%。这里我们只是选了理论上应该代表国家经济命脉的上证50,如果选代表日常消费或居民财富的汽车、家电、电子消费、民营企业,对比会更加惨烈。

三座大山组合”VS 上证50

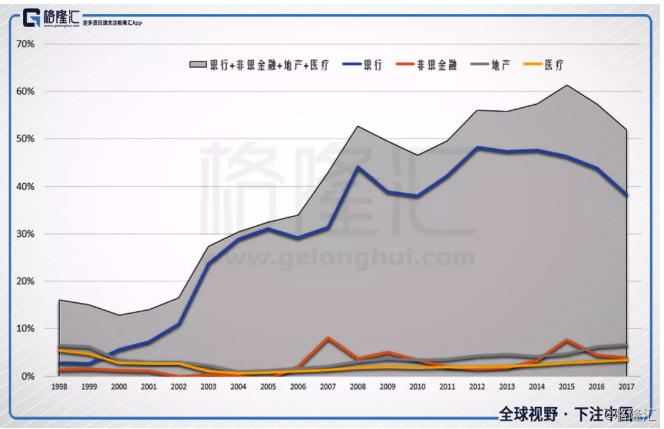

为了更清楚地观察三座大山对实体经济和消费的挤压,我们做了另外一张图,是“金融+地产+医疗”的总利润相对A股市场总利润占比,历史最高占到A股市场全利润的61.4%(2015年)。

三座大山利润总额/A股利润总额之和

地产、医疗利润总额/A股利润总额之和

注:

1、由于金融和地产的刚兑互相依附,所以此处我们把金融也放了进来;

2、由于地产、教育、医疗的样本不够大,单个板块占比看起来略小,但总体已经足以达意;

3、教育股在A股比较少,大部分在美国和香港上市,我们未作专门统计,但从私立教育和培训机构如雨后春笋一般,可管中窥豹;

4、上市医疗也大部分局限于医药和医药流通,医药销售环节的腐败成本我们从这些数据无法观察,但最后都由消费者承担;

5、数据略微受到IPO速度和市场扩容影响,但不影响大局。

三座大山由于资本的深度耕耘,导致富人吸纳了央行释放出的大多数流动性,并掌握了越来越多的社会资源,尤其医疗和教育资源的垄断,导致贫富极度分化和阶级固化,几乎已经让穷人永无翻身之日。

所以今年管理层主导的去杠杆,我坚决支持。只有取消刚兑,让金融资产恢复应有的波动,才能正确引导金融资源和社会资源优化配置;才能平抑贫富差距,缓解社会风险;才能固本培元,抵抗外侮。

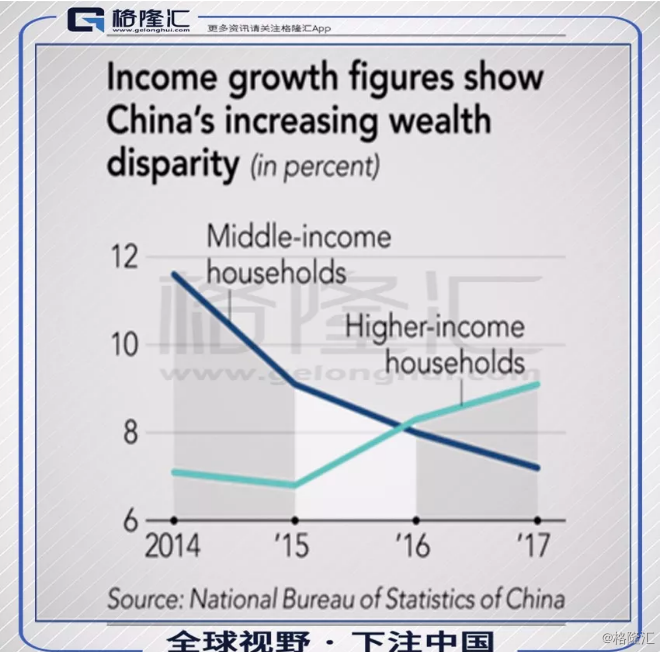

贫富分化

来源:Nikkei, 国家统计局

2

把空置房赶入廉租房,但不宜收房产税

房地产带给社会的风险,主要体现在:

1、富人凭借房子,吸纳央行放水释放金融杠杆,购买更多的房子或推高房价,掠夺社会财富,导致贫富差距加剧,阻断社会流动性;

2、房地产作为投资产品的金融属性,把刚兑传向整个社会,扰乱金融秩序,使得金融资源配置无效,不能形成优胜劣汰的正向循环;

3、刚兑使得房地产变成高Sharpe资产,吸引更多资金和金融资源进入,形成正反馈,形成通胀,从而绑架最底层低收入居民被迫加入买房大军;

4、房价和买房群体的正反馈挤压了居民日常消费能力,也绑架了政府和银行。

目前的房地产市场最大问题是流动性被权贵和中介操控,价格容易形成逼空(squeezing)效应易操纵。

逼空主要体现在:

1、开发商的金融杠杆过高,绑架银行和政府;

2、空置房过高。

这些都导致对社会中下层人民形成逼空(包括房价和房租)的效果,逼着不想买房或无力买房的人上车,支付高房价或高房租,用6个钱包来滋养垄断“房资源”的人。6个钱包被搜刮一空的结果,消费下行。

所以,如果想刺激消费,优化房地产市场的流动性是必需之一 。很简单,给正反馈机制装一套负反馈机制,降杠杆,降beta,降噪音:

1、大力发展社会保障房和廉租房,分割房地产市场,分割风险。被房地产市场分成投资市场和刚需市场,通过保障中下层居民,给予他们流动性,把他们从逼空市场解救出来;

2、对空置房征收重税,对廉租房不征税,把它们赶入廉租房市场,继续对社会中下层释放房屋流动性。因为空置房实际相当于股市里的大户或庄家囤积筹码,有坐庄的效果,可以轻易的操纵房价和租金,通过边际效应达到杠杆效应,四两拨千斤地拉高房价,使得自己可以通过房价的上涨掠夺社会的资源;

3、对房地产企业的高杠杆征收重税,人为进行负反馈干预,或央行提高远期利率,并允许房地产企业债违约。市场化提高杠杆成本,并加大房地产企业债波动性。这里高杠杆需要监管法规定义,高杠杆+刚兑,是掠夺社会财富,制造贫富极度分化的根源。

目前调控房地产,由于居民的杠杆已经加满,承受不了房价大幅波动,已错过了打压价格的最佳时机,所以我们不建议粗暴地征收房产税。(详见《房产税可能酿成金融危机 建议“金融杠杆税”、廉租房和“房租涨停板”》)

3

教育:应严厉打击私立培训机构,尤其和公立学校的勾结

中国教育的公共支出是全世界最低之一,与其高税负不对称。

在企业和居民实际税负接近的法国,国民从幼儿园到博士,学费全免,每年只收象征性的医疗保险和注册费,大概200-300欧元/年。

孩子是国家的未来。近年来的教育商业化,缺少法律法规的管束,过度地释放了私人的贪欲。公立学校课程大幅缩减,私立课外培训学校如雨后春笋,更准确地说,像病毒一样扩张,吞噬每个家庭,孩子。其中更有发生公立学校老师勾结私立培训学校的利益勾结和输送,实际违反了金融领域的防火墙原则;还有私立学校老师在教育局挂公职的现象;还有些公立重点中学指定生源必须读过某些私立培训机构 。这些行为实际等同于贪污腐败或利益输送(参照金融行业的防火墙原则)。

教育资源向富人集中,更加固化了贫富差距和阶级分化,当社会失去流动性,经济自然更加失去活力,削弱了金融危机中国家的抗风险能力。

和一线城市的朋友交流,从小学起,孩子的教育支出(无论公立的课外指定补习班还是私立的学费)大概每年在10万-30万。最近还听说某些私立学校外教,通过每天给学生评级,最低级需要请家长,来暗示家长行贿。教育的商业化,带来2大恶果:

1、挤压居民消费能力,加剧金融危机风险;

2、败坏社会风气,从小教育孩子学会贪污腐败,趋炎附势,摧毁中国的文化。

教育是底层人民唯一的向上流动之路。教育被资本过度介入,资本对利润的攫取和推高股价的欲望,绑架了社会中下阶层,更加恶劣的是,助长了青少年攀比之风,摧毁中国的传统文化。如果一个叫“中国”的土地上生活的人失去了中国文化,这群人还可以叫中国人吗?

4

医疗:居民的尾部风险基金——有钱不敢花

和教育资源类似,医疗资源在地域、人口(尤其基于收入的人口)上的分布不均匀,造成了流动性风险,从而带来了贪污腐败,提高了居民的医疗成本。

我们不再展开赘述。总体来看,金融、地产、教育、医疗都存在人口在时间和地域上分配不均的流动性风险,造成一小部分掌握权力或金融资源的人先富起来,让房地产价格膨胀x金融杠杆,掠夺底层人民,巩固他们的阶级地位。而教育和医疗对居民的消费挤压形成的边际效应,其实也是一种金融杠杆,加剧了贫富分化。

如果要刺激消费,在减税之外,至少我们可以从金融、地产、教育、医疗入手,通过以下负反馈途径固本培元居民的消费能力:

1、合理地放开金融、地产资产波动价格,把金融资源还给普通大众;

2、严厉法律法规,惩治教育界腐败现象。尤其是公立学校故意减少教学内容,和私立培训机构互相勾结,利益输送,降低居民的教育开支;

3、引入更多医院竞争和医、药分流,降低居民的医疗开支。

前一段时间,某些经济学家还有论调要把养老商业化作为拉动经济的马车,引来百姓骂声一片,资本的极乐纵欲和自我强化已经接近反射的边缘了。

11月15日,中共中央、国务院下发关于学前教育深化改革规范发展的若干意见,禁止民办幼儿园上市,上市公司禁购营利性幼儿园资产,要求遏制民办园发展中的过度逐利行为。红黄蓝下跌53%,全民奔走相告。