下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张岸元、康明怡

来源:首席经济学家论坛

2018年下半年,美国经济由年初的稳健增长进入强劲增长阶段。国内方面,劳动力市场紧绷,薪资增速提升,企业生产成本上升,油价意外走弱缓解了部分通胀压力。国外方面,美国与加拿大、墨西哥、日本及韩国达成新的贸易协议,与欧洲、中国尚在谈判中,缓和的可能性较大。

2019年,预计美国面临贸易方面的不确定性会有所缓和,风险主要在于意大利的债务问题和是否能够避免无序脱欧。内部的不确定在于美联储加息节奏、非金融企业的高杠杆以及基建是否能够落地。整体来看,明年美国经济虽然可能有所放缓,但由于薪资增速可支撑未来一段时间的消费增速,衰退的风险在可控范围内。

一、投资、消费动力转换

美国主力年龄层劳动参与率修复已经完成。25-34岁的劳动参与率达到上一轮经济周期的顶峰,35-54岁上升趋势未变,其中35-44岁完全达到上一轮经济周期的平均水平,而45-54岁的仍低于上一轮。分性别看,本轮经济周期中25-44岁劳动参与率的改善主要来自女性参与率的显著上升,而男性参与率没有明显变化。

美联储褐皮书持续提到劳动力市场供需双方不匹配的广泛存在,各州普遍反映薪资上涨压力已经影响到部分企业的生产成本。薪资增速提速对通胀和消费有提振作用。

美联储褐皮书持续提到劳动力市场供需双方不匹配的广泛存在,各州普遍反映薪资上涨压力已经影响到部分企业的生产成本。薪资增速提速对通胀和消费有提振作用。

——居民消费拉动作用可能增强。受益于薪资增速提速,私人消费是三季度经济增长的亮点。预计消费增长将是未来一年美国经济增长的主要动力。三季度消费环比4.0%,创近几年最高增速。从目前薪资压力来看,短期内消费动能可持续,预计四季度holiday season零售数据将非常亮眼。

在本轮经济复苏中,低利率和房贷重组两大因素使得虽然房贷占GDP比重仍在高位,但家庭债务偿还的负担却大大减轻。由于目前房贷偿还压力处于低位,仅占可支配收入的4.24%,家庭的总债务偿还负担水平仅有9.84%,处于80年代以来最低水平,似乎家庭负债能力还有上升空间。

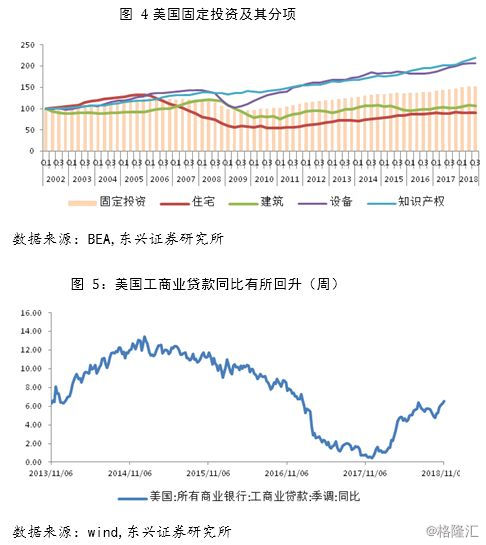

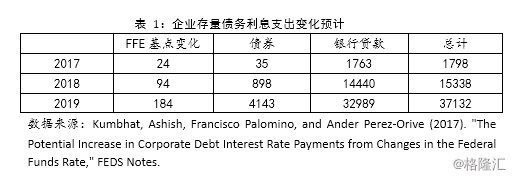

——企业投资缓中趋稳。三季度投资增速有所放缓,除知识产权类速度不减,设备、建筑和住宅类均有所放缓。但本轮投资周期中不依赖于建筑和地产,因此房地产的低迷并不可作为经济运行的重要参考指标。明年企业盈利仍会受到减税的影响,消费是支撑企业盈利的主要来源,CPI的上涨可缓和企业的盈利压力。从褐皮书中了解到美国企业对明年的投资计划并没有明显的改变,来自银行的工商业贷款周度同比数据达到上半年高点。

——企业投资缓中趋稳。三季度投资增速有所放缓,除知识产权类速度不减,设备、建筑和住宅类均有所放缓。但本轮投资周期中不依赖于建筑和地产,因此房地产的低迷并不可作为经济运行的重要参考指标。明年企业盈利仍会受到减税的影响,消费是支撑企业盈利的主要来源,CPI的上涨可缓和企业的盈利压力。从褐皮书中了解到美国企业对明年的投资计划并没有明显的改变,来自银行的工商业贷款周度同比数据达到上半年高点。

二、货币政策相机决策

二、货币政策相机决策

明年美联储货币政策相机性较强,加息节奏主要依赖通胀的表现,暂时看2-3次左右。

——通胀制约有限。目前,美联储似乎十分担心宽松的金融环境会使经济过热,希望在通胀明显超过目标区间之前加息以抑制通胀。从褐皮书反馈的企业信息来看,企业面临广泛的劳动力成本和交通运输成本的压力,部分厂商感受到因关税而引起的原材料成本的上升。因此通胀压力会逐步体现。但当前油价的意外走低有利于缓和部分通胀的压力,如果通胀数据没有超预期的跳涨,明年的加息节奏可能比今年要缓和,这对明年的金融市场是一个利好。

加息和缩表带来的对流动性的压力并不太大,美联储可进一步拉大基准利率和超额准备金利率之间的利差以释放流动性。因此在正常情况下,不必过分担忧市场的流动性。

——利率继续回归中性。美联储一直强调利率正常化,即在下次衰退之前恢复到中性利率。目前的利率水平相对实体经济的表现与次贷危机之前相比是非常低的:次贷危机之前,FFR基本在实际GDP同比和名义GDP同比增速之间。但是,应当考虑到当前的高杠杆率也是以往没有的。因为加息对债务的影响有滞后作用,当今年的加息反应到偿债流动资金中时,偿债压力的变化对单位利率的变化就会受到高杠杆率的影响而翻倍。从FED发布的其测算中性利率的各种利率公式甚至DSGE模型来看,似乎并没有考虑到当下非金融企业面临的高企的杠杆率。显然,如果考虑到杠杆率,以泰勒公式为代表的利率公式预示的利率并不是目前的中性利率。

——高杠杆率依然是个问题。高企的杠杆率可能使加息的滞后效应加倍。我们之前强调过杠杆率并不是衡量债务负担的直接指标,利息支出占收入比更优。由于近十年的低息环境,使得即使联邦政府和非金融企业杠杆率高企,但实际的债务负担是1970年以来最小的。

——高杠杆率依然是个问题。高企的杠杆率可能使加息的滞后效应加倍。我们之前强调过杠杆率并不是衡量债务负担的直接指标,利息支出占收入比更优。由于近十年的低息环境,使得即使联邦政府和非金融企业杠杆率高企,但实际的债务负担是1970年以来最小的。

由于美国债务结构的特点,98%的联邦政府债务和2/3企业债务主要以固定利率为主,因此2018年的多次加息对两者的存量债务的影响短期内看不到,对流动资金的压力的影响是滞后的。而明年面临展期的债务存量面临的利率风险比2017年和2018年的总和还要高,高企的杠杆率是美联储利率正常化道路上最主要的阻力。

下图中联邦政府净利息支出占联邦财政经常性支出在2018年后明显高于前几年。由于2008年后联邦政府的债务翻倍,2018年的3-4次加息对面临展期的国债(尤其是短期国债)来说利息支出的增幅也将翻倍,即债务对加息的滞后反应比历次加息周期要大。即使明年美联储不加息,预计联邦政府的净利息支出占财政支出的比例将达到上一轮的平均数。同理,企业明年面临的存量债务展期因利率上升导致的利息支出增加也是2018年的2倍左右。

三、金融市场调整温和

三、金融市场调整温和

——美债收益率仍有新高。从长期投资的角度,美国国债目前开始具有一定的配置价值,但明年本轮周期结束前国债长期收益率仍会有新高。虽然从实体经济的角度,资金仍旧相对便宜,表现为十年期国债利率低于名义GDP增速。从资本市场的角度,随着长期国债利率突破3%,已不存在无风险市场对风险市场的套利空间。

——美股震荡可能性大。美股3季度盈利增速放缓与投资放缓一致。美债收益率走高是当前股市下跌的主要因素,市场需要对目前的利率水平消化。很显然股市投资者对未来经济的看法与美联储有分歧,但这无关对错。综合来看,由于实体经济的强劲表现和明年加息节奏放缓,美股更可能在前期高点附近震荡。

国债期限利差(10年-2年)收窄是市场判定股市顶部的依据之一。但这一指标在1995年以后的解释力度才开始变强,并且第一次收敛到0的时间节点离股市顶部一般有1-2年的时间距离。我们发现以短期利率的隐含远期利率对股市顶部的解释力度要更好。选取3月、6月短期国债利率,计算未来3月的远期利率,如果远期利率发生跳涨,则股市在未来2-3个月见顶的概率非常高。远期利率的跳涨主要是3月国债利率下降而6月国债利率并未跟随所致,而3月国债利率下降可能与流动性需求有关。这一指标对2000年、2007年和2015年的大跌均有很好的指引。目前尚未观测到这一指标的跳涨。

——美元趋弱、黄金有机会。今年美元指数在95以上震荡,这主要和欧洲货币政策没有及时收紧,美欧经济形势分歧加大有关。脱欧进程发生一定的变数导致近期突破97。预计脱欧结束后美元会回落。随着美国经济明年可能放缓,欧洲停止QE,美欧贸易谈判明朗化,美元指数向下走的阻力会更小。在美元指数走弱后,黄金会有一波走势。

——美元趋弱、黄金有机会。今年美元指数在95以上震荡,这主要和欧洲货币政策没有及时收紧,美欧经济形势分歧加大有关。脱欧进程发生一定的变数导致近期突破97。预计脱欧结束后美元会回落。随着美国经济明年可能放缓,欧洲停止QE,美欧贸易谈判明朗化,美元指数向下走的阻力会更小。在美元指数走弱后,黄金会有一波走势。