下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

研报掘金10月30日覆盖报告:网红酸奶,爆发式增长;内外资携手入场,调整到位有机会?

国内最大的动漫文化集团,泛娱乐生态系统布局完善,也是国内实力最强的动漫制作公司,构建了以IP为核心,集漫画、动画、连续剧、电影、游戏、媒体、玩具、婴童、授权等于一体的泛娱乐生态系统。

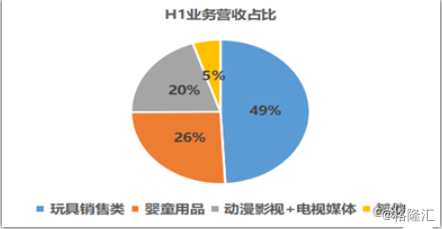

公司主营业务构成:

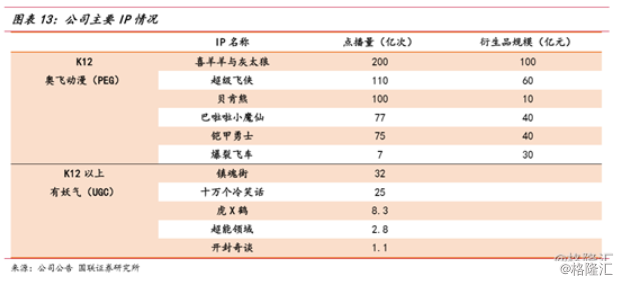

IP创作平台包括奥飞娱乐自有IP创作平台与有妖气两大平台:自有IP平台的开发模式为PGC模式,、;有妖气平台主要采用UGC模式。

K12年龄段IP储备处于国内龙头:在K12领域,奥飞目前拥有国内数量最多、知名度最高的动漫IP群,2018年下半年储备项目包括“睡衣小英雄”、“小猪佩奇”、“飓风战魂V”(陀螺)、“铠甲勇士”、“巴啦啦小魔仙”等多个项目。

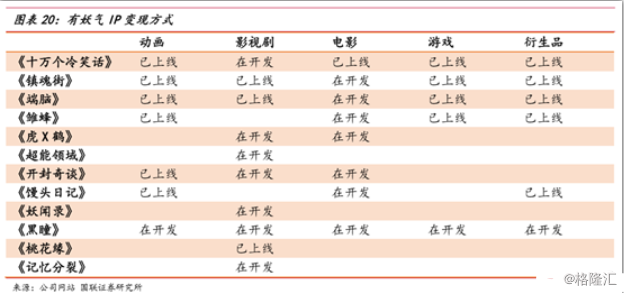

有妖气:目前国内最专注的扶持国内原创漫画的互联网平台,也是国内最大的纯原创漫画网站。培育了面向K12以上人群的《十万个冷笑话》、《端脑》、《雏蜂》、《镇魂街》等国内极具人气的原创IP。当前日活跃读者70万,收入来源分为平台运营收入和版权运营收入。

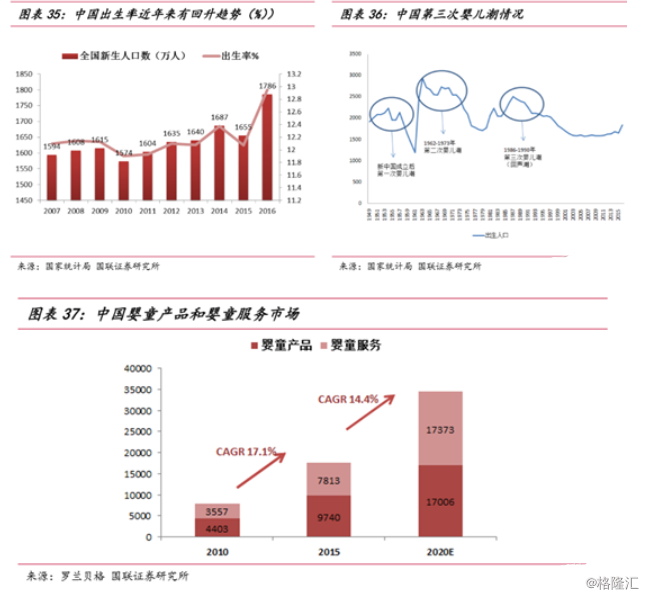

2.2 婴儿潮+二胎政策,聚焦儿童产业

未来适龄儿童呈增长趋势,现阶段正值第三次婴儿潮人口进入回声期,近年来生育率有望保持较高水平,同时随着二胎政策的全面放开,我国生育率将有望小幅上升。

玩具变现:新IP推出叠加品类增加

2010-2015年中国玩具市场规模CAGR12.5%,高于全球玩具市场增速。2015年中国玩具零售额达到101亿美元,占全球玩具零售额比重为11.6%。

玩具出口金额2000年-2016年年复合增速7.7%,2016年中国玩具出口金额183亿美元。

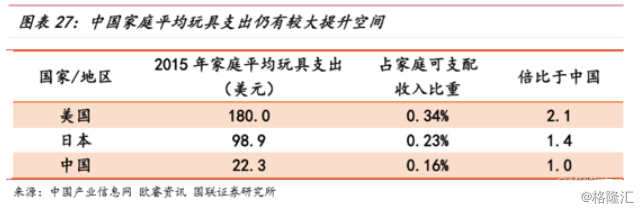

中国家庭平均玩具消费水平仍具备较大成长空间:

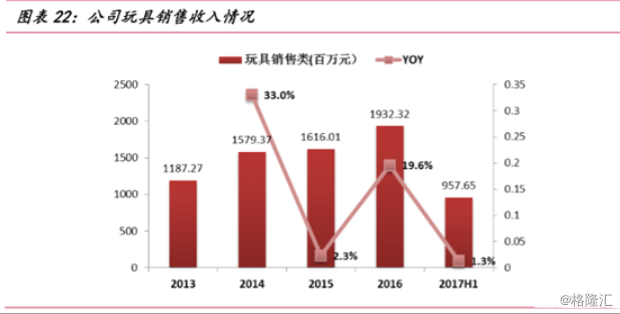

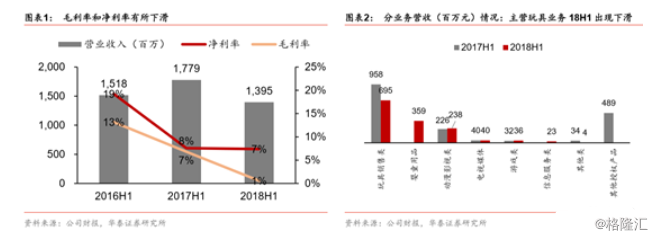

奥飞娱乐稳居中国第一大玩具公司,市场份额达5.3%。18H1玩具业务实现营收 6.95 亿元,同比下滑 27%。主要在于产品的销售不及预期以及海外玩具反斗城和法国Ludendo破产。

华泰证券预计随着下半年动画新剧集的上映,玩具业务有望迎来业绩复苏。

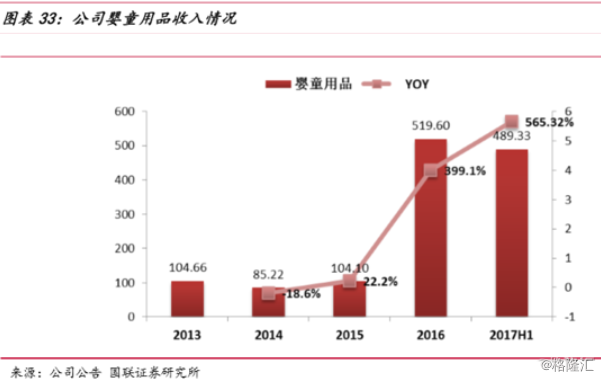

婴童业务:国内外齐布局,已成为第二大收入来源

2016年4月,公司收购BabyTrend,进军童车童椅市场,与现有澳贝玩具业务形成良性互补,在17年上半年已经成为公司第二大收入来源。

媒体业务和进军儿童乐园

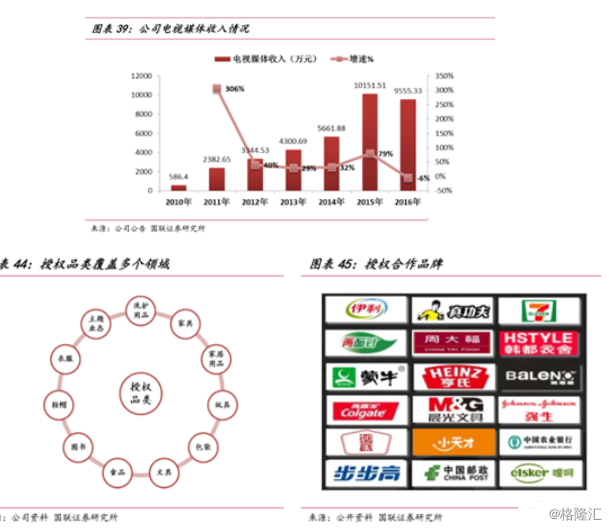

媒体渠道包括电视媒体(嘉佳卡通)和网络媒体(爱看动漫+魔屏+布卡)。同时未来IP授权规模大,17年上半年公司合作伙伴数量比去年同期增长30%,合作知名品牌包括伊利、蒙牛、光明、亨氏、小天才、如家酒店等。

规划将在全国各地开设室内儿童乐园,预计2019年底儿童乐园数量将达到50座。开业的3家室内乐园中有2家实现正向现金流,计划下半年在广州、北京开业多家直营及加盟店;主题乐园方面。有望为公司带来业绩增量。

财务分析

18H1公司实现营收同减22%至13.95亿元;归母净利润同减24%至1.03亿元,其中投资收益8360万元(来自股权转让)。公司业绩低于预期原因系国内玩具业务未达预期及受TRU(玩具反斗城)破产对海外销售业绩的影响。公司预计18年1-9月归母净利润变动区间为-80%~-50%至6308万元~1.58亿元。

目前仍处于休整期阵痛持续,未来业绩好转时间点仍待具体经营数据好转作为信号。重点关注奥飞娱乐新品IP市场反应。

东方红证券投资基金与科威特政府投资局现十大股东:

……………………

……………………

欲看更多内容请到格隆汇官网或格隆汇APP商城购买

格隆汇官网:点此进入

格隆汇APP商城:点此进入