2018年11月20日 14时32分

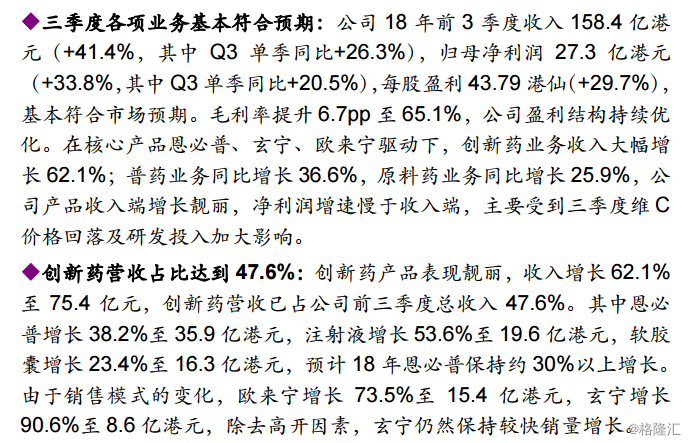

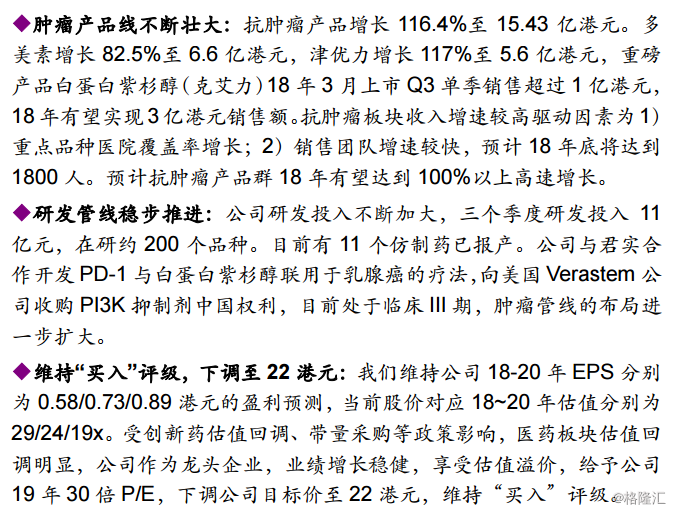

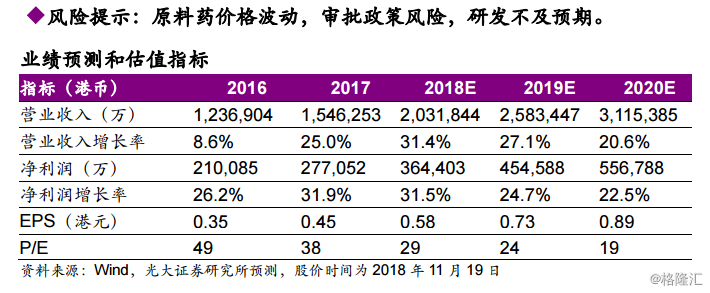

三季度各项业务业绩基本符合预期。

机构:光大证券

评级:买入

目标价:22港元

相关股票

石药集团

HK 01093

通化东宝减肥药进入临床试验阶段

第一批开悟的药企

恒瑞营收净利双增为何不被买账?石药、复星、中生制药,创新转型“四战将”2023年成色如何?还缺什么?

格隆汇公告精选(港股)︱紫金矿业(02899.HK)一季度归母净利润62.61亿元 同比增加15%

下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员