下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:优塾团队

来源:并购优塾

今天我们要说的这家企业,也算是资本市场的老兵了,它是全国第二家、云南省第一家林业企业上市公司,于2000年上市。

当年上市之后,从历史低位1.96元/股飙升至历史高位37.78元/股,涨幅达1827.55%。下图为它的股价画风,看上去似乎像是大白马的样子。

▼

***图1:股价图(单位:元)

来源:wind

然而,好景不长,后期股价一度从37.78元/股,跌至13.92元/股,直接腰斩,跌幅高达63.16%。

▼

***图2:股价图(单位:元)

来源:wind

这家公司,名叫景谷林业,A股林业板块的元老。

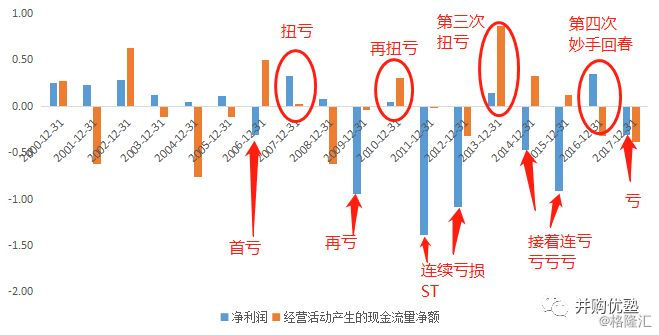

它的上市史,其实就是一部活生生的保壳史——公司经历了从景谷林业->G景谷->景谷林业->ST景谷->*ST景谷->ST景谷->*ST景谷这样的变化。13年时间,净利润从早期的“一年亏,一年赚”,到后期的“两年亏,一年赚”,在“亏损VS扭亏”的轮回中不断涅槃。

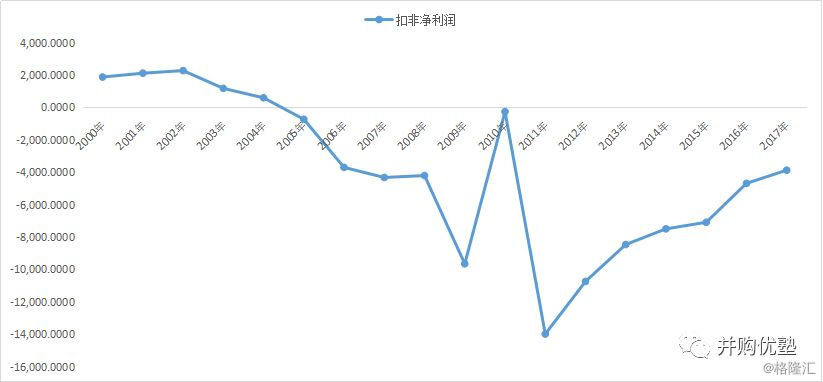

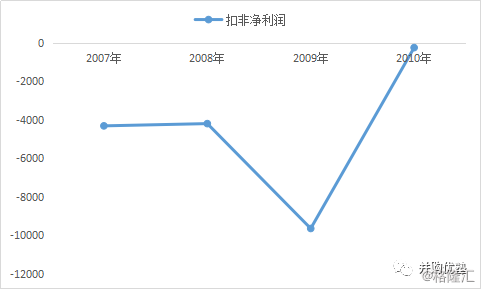

然而,如果你用扣非净利润来看,其实,它已经是连亏13年了。

图3:扣非净利润(单位:万元)

来源:优塾团队

然而,就是在这样悲催的基本面之下,它的剧情发生了大反转——珠宝行业大佬周大福,突然宣布入主景谷,并将继续要约收购直到其控股比例达55%。周大福入主的消息,成了弱势里的强心剂,短时间内让它的股价快速飙升,从13.92元/股涨至28.5元/股,涨幅104.74%,大幅跑赢大盘。

▼

***图4:股价图(单位:元)

来源:wind

看到这里,几个值得我们深思的问题来了:

1)从曾经的林业上市第二股,到持续亏损保壳,基本面持续恶化,这一切,到底是怎么发生的?

2)林业这门生意,从升达林业到景谷林业,大家在市场里已经持续裸泳多年,这背后到底是什么逻辑在支撑?很明显的一门烂生意,还有在资本市场存活的必要性吗?

3)景谷上市以来,扣非利润连续13年为负,这一路的保壳大战背后,基本面都曾出现过哪些警示信号?

4)最终的接盘侠,周大福为什么会看上它?在重大资产重组之前,发生了哪些值得琢磨的细节?

今天,透过景谷林业这个案例,我们来梳理一下,一家企业有可能出现的重大风险点,希望这样的案例研究,能够帮你在未来躲避上市公司的重大雷区。

— 01 —

一个有意思的行业

▼

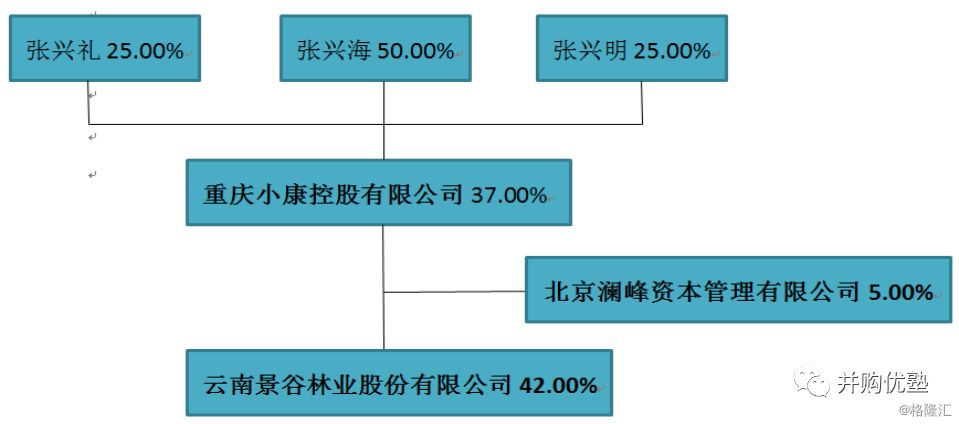

景谷林业主要从事林化产品加工和人造板制造、森林资源培育、木材采运、加工及林业技术研发,产品为木材加工、林化产品贸易。其控股股东为重庆小康控股,实控人张兴海。

▼

图5:股权结构

来源:公司年报

林业行业上游为育林企业,育林企业往往比较注重综合开发,如林药结合、林养结合、林油结合等。这个领域的下游,是人造板制造业为主的木制品制造企业。

公司业务中,人造板业务主要收入来源。其人造板制造生产的原料主要为市场采购人工林原木为主,自采为辅。

此外,还有林化业务,林化产品为委托代加工,与景谷林化合作由其代工松香、松节油,公司进行销售。

同时,还有营林造林业务,抚育、施肥、采伐,利用采伐剩余物和伐桩开展种植茯苓,推进林下经济种植,营林造林管护工作。2017年,公司拥有核心原料林基地42万亩(主要是天然林),并在核心基地即周边营造20余万亩人工速生丰产林(思茅松、尾巨桉、西楠桦等特殊用材林)。

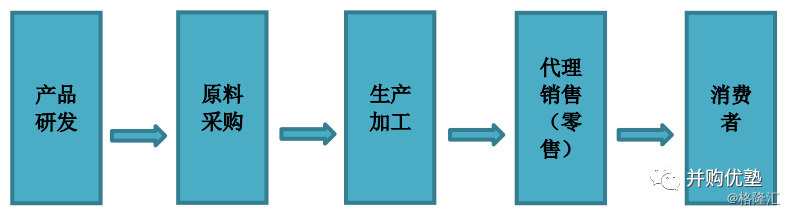

本案,经营模式分为产品研发、原料采购、生产加工、代理销售(零售)几个环节。

▼

图6:经营模式

来源:公司年报

直接上业绩数据——2015年至2017年,营收分别为0.88亿元、0.71亿元、0.66亿元;净利润分别为-0.91亿元、0.35亿元、-0.31亿元;经营活动现金流量净额分别为0.12亿元、-0.32亿元、-0.38亿元。

近三年业绩一看,营收收入逐年下滑,净利润一年为负一年为正,且当年盈利时净利润极少;经营活动现金流量净额连续2年为负。

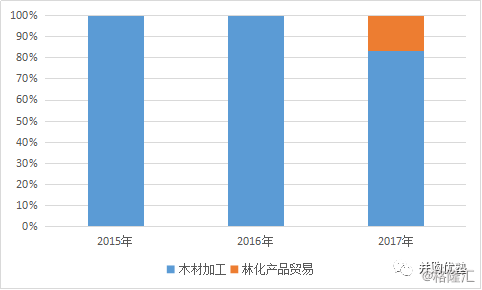

其中,收入以木材加工为主,近三年收入结构如下:

▼

图7:收入结构(单位:%)

来源:优塾团队

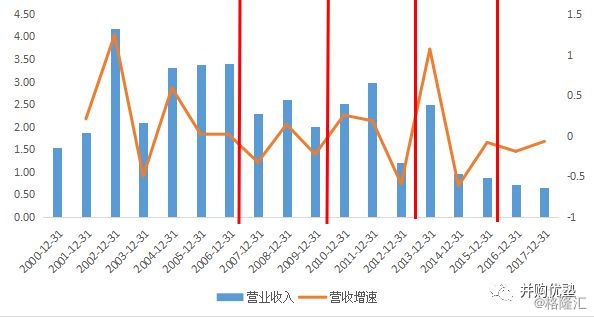

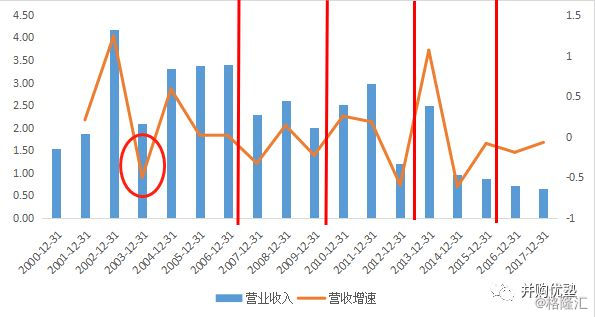

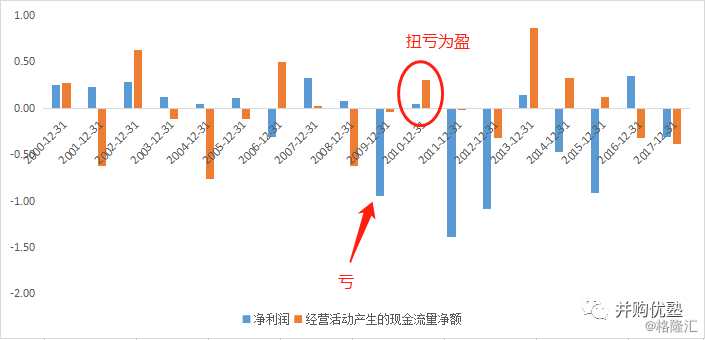

它的基本面,就是一部“亏——亏——赚”的循环史,我们将其基本面分为几个阶段:2000年至2006年,2007年至2009年,2010年至2012年,2013年至2015年,2016年至2017年

▼

图8:营收及增速(单位:亿元(左)%(右))

来源:优塾团队

图9:净利润现金流(单位:亿元)

来源:优塾团队

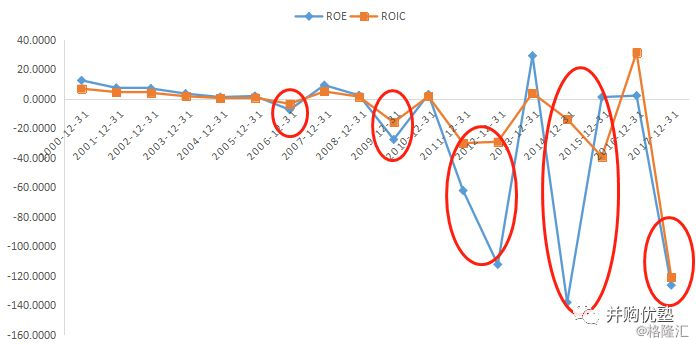

图10:ROE&ROIC(单位:%)

来源:优塾团队

图11:资产结构(单位:亿元)

来源:优塾团队

以上基本面信息,透露出几个问题:

1)自2006年以来,“两年赚,一年亏”的财务循环,背后到底藏着什么样的猫腻?

2)一个从十多年前上市起主业就开始逐渐凋敝的公司,是如何在资本市场上苟延残喘这么多年的?

3)这门生意,从上市之后开始就是如此之低的ROE和ROIC,那么,它的投资价值到底在哪里?

— 02 —

奇怪的两个年份

▼

这一阶段,景谷还是资本市场的新人,刚刚上市,募集资金总额为2.08亿元,用于产能扩建。

▼

图12:营收与增速(单位:亿元(左)%(右))

来源:优塾团队

2000年至2006年,营收分别为1.54亿元、1.86亿元、4.17亿元、2.09亿元、3.32亿元、3.38亿元、3.41亿元;净利润分别为0.25亿元、0.23亿元、0.28亿元、0.12亿元、0.05亿元、0.11亿元、-0.31亿元;经营活动现金流量净额分别为0.27亿元、-0.62亿元、0.63亿元、-0.11亿元、-0.76亿元、-0.12亿元、0.05亿元。毛利率分别为42.5%、39.84%、24.07%、31.09%、21.52%、19.65%、9.08%。

刚刚上市的时候,景谷前期业绩保持着逐年稳步增长,但到2003年,营收及营收增速当年突然下滑。随后,净利润从这一年起开始逐年下滑,到2006年出现首次亏损。

因此,这一阶段,我们重点来看这两个奇怪的年份:2003年和2006年。

— 03 —

不务正业

▼

上市之后,景谷前期业绩的增长,其实依靠的并不是主业——现金牛,其实是新进入的房地产业务。

2001年,其于2001年10月22日,以自有资金投资3500万元在北京投资设立子公司——北京君合百年房地产开发有限公司,占其总股本的68.63%。

选择房地产作为新的利润增长点,是由于当时是中国房地产市场发展得最好的一个时期,2000年初,中国的福利分房制度终止,货币化分房方案全面启动,刺激了商品房市场的发展,当年是房地产超过历史最好水平的一年。

确实,房地产销售业务给景谷带来了一些甜头——2002年,其房地产业务取得良好收益,收入为2.59亿元,占营收的比例为62.11%。

▼

图13:2003年收入构成情况(单位:元)

来源:公司年报

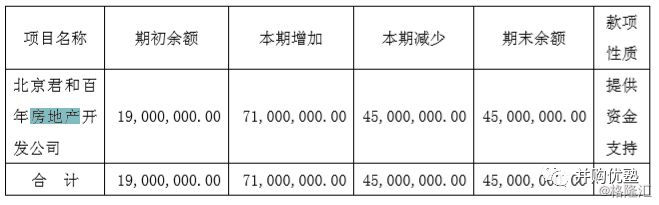

但注意,由于房地产施工周期长,资金占用的市场较长,2003年,其子公司房地产企业在进行新项目的建设当中,由于房地产项目需要资金支持,当年,其子公司还占用了4500万元上市公司的资金。

▼

图14:子公司占用资金情况(单位:元)

来源:公司年报

仅仅一个项目,就已经要占用上市公司资金了,那如果要经营多个,就更不用想了。更何况,上市公司自身的现金流情况并不是很好,投资活动产生的现金流量净额为-6817.06万元,经营活动产生的现金流量净额为-1093.51万元,筹资活动产生的现金流量净额为5667.28万元。

这个数据很明显,投资活动产生的现金流量净额远超其公司可覆盖范围。

而只有一个房地产项目的问题就在于,项目完工中途的间隔年,业绩容易断档,于是2003年,成了非常尴尬的断档年。

这么一来,感觉房地产业务看上去不太靠谱,那么,它原本的主业,做的怎么样呢?

— 04 —

主业下滑

▼

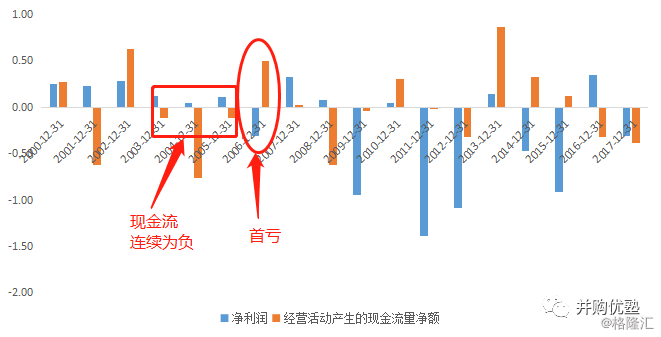

2006年,它完成了上市以来的首亏。不过,这并非一蹴而就,在利润首亏前两年,其实现金流早已经露出了端倪。

图15:净利润与现金流(单位:亿元)

来源:优塾团队

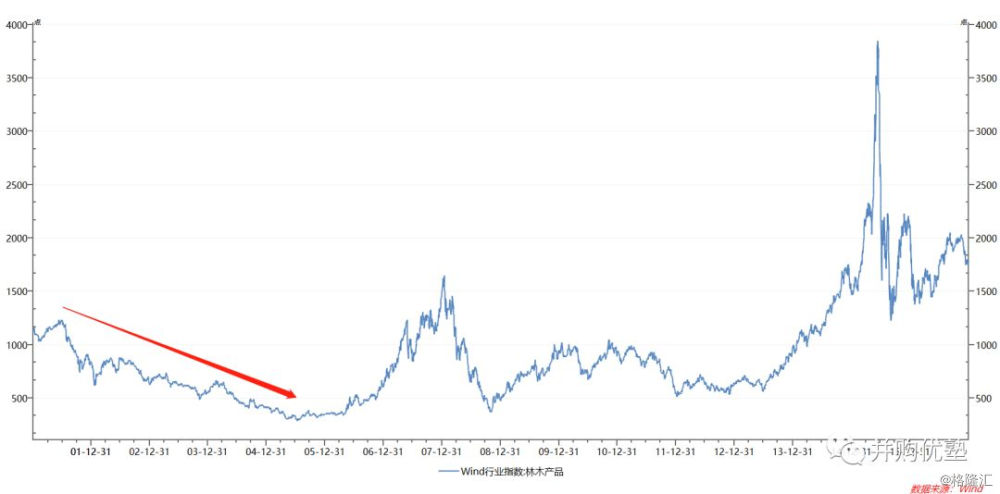

2003年,我国人造板产量45534万立方米,比2002年增长55.4%,已与美国人造板产量持平。但人工林的发展赶不上人造板的需求,当时苏北等地有大量人造板厂因原料不足而停工。因此,原料的成本趋于高涨。

▼

***图16:林木产品指数

来源:wind

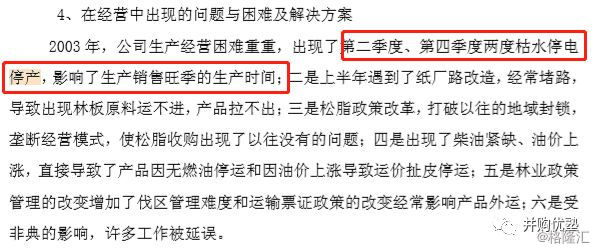

而本案,其人造板的原料主要来自于市场采购,自采为辅,造成林板产品的成本上升。同时,公司因枯水停电,交通不畅堵路,原料运不进,造成停产。

▼

图17:业务相关问题

来源:公司公告

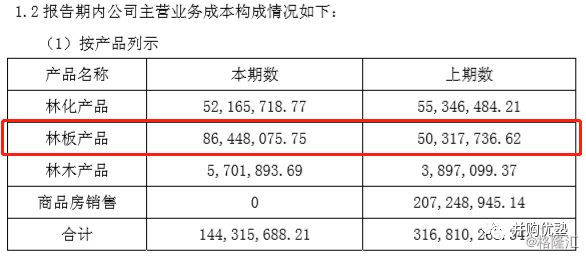

2002年至2003年,林板产品的成本分别为5031.77万元、8644.81万元,同比上升了71.8%。

▼

图18:业务成本构成情况(单位:元)

来源:公司年报

到了2006年,原材料的紧张还是没有从根本上解决,成本继续上涨。

并且,当年央视“3.15”晚会还爆出了一则新闻:欧典地板号称行销全球80多个国家,源自德国。但著名品牌地板德国欧典总部其实根本不存在,其频频使用的‘欧典(中国)有限公司也根本没有注册过——欧典地板有涉嫌欺诈消费者行为。

消息一出,木地板行业遭遇诚信危机,只能靠降价冲销量。销售端售价降低,采购端成本上升,造成毛利率迅速下滑。

2006年,营收为3.39亿元,营业成本为3.08亿元,其成本较上年同比上升13.65%,毛利率为9.08%,减少了10.57%。

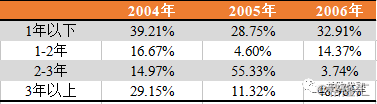

此时,如果我们细看它的应收账款情况,马上就能发现问题——不仅绝对值大幅上升,账龄也在延长。2004年至2006年,其他应收款分别为2024.6万元、7293.63万元、7464.61万元。

▼

图19:其他应收款账龄情况(单位:%)

来源:优塾团队

到了这一步,显然景谷不仅是放宽信用期,更重要的是它的话语权地位在逐渐变弱。2006年,其3年以上账龄飙至48.98%。这样的账款情况,已经是非常明显的风险警示点。

作为控股股东,他们会怎么做?当然是及时止损,赶紧撤退。

早在2004年,也就是其他应收账款还仅是账龄放宽的程度之时,原控股股东景谷林总将公司29.81%股份转让给了中泰信用担保公司,转让价款为1.16亿元,让中泰信用担保公司接了盘。

而新控股股东才接手仅2年,公司马上就遭遇首亏。

这个阶段,我们来看看估值——虽然景谷属于重资产行业,但后期由于出售部分资产,导致重资产向轻资产转移,因此PB不能客观反映整个历史情况。而PE由于其中间数据有亏损,PE为负,也不能选取。因此,我们选取PS来观察估值波动,更能还原当时基本面与市场估值情况。

▼

***图20:PS趋势

来源:wind

上市之后,由于行业原因、原料成本上涨,导致主营业务不佳、业绩下滑,PS区间直接从高位滑落至1.0X至3.5X之间。

新控股股东刚刚上任,面对首亏,一个很关键的事情就是:如何扭亏为盈。

— 05 —

保壳大战

▼

保壳,到底该咋办?

▼

图21:净利润现金流(单位:亿元)

来源:优塾团队

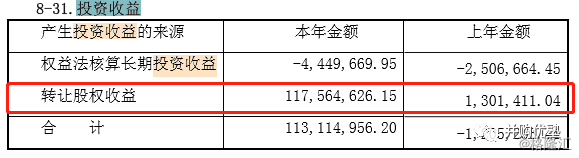

2007年,景谷小试牛刀,轻轻松松扭亏为盈。净利润从-0.31亿元上升至0.33亿元。

而其盈利的秘诀就四个字——投资收益。

2007年,景谷的投资收益为1.13亿元,较上年的-120.53万元,大幅飙升。其中,以转让股权收益为主,说白了就是处置资产。

▼

图22:投资收益情况(单位:元)

来源:公司年报

2007年12月,景谷将其持股37.01%的君合百年中的25.01%股权转让给国锐民合,转让价为1.54亿元。

这笔投资的转让价格相比当时的购买价,出现了大幅增值,扣除原投资成本及权益法核算的投资收益3685万元后,1.176亿元计入投资收益。

不过,靠投资收益当年扭亏,只是缓兵之计。其业务情况其实已经在走钢丝——之前那个阶段,景谷还只是对下游话语权变弱,而这一阶段,下游对它的需求已经开始减少。

景谷对下游的采取“以销定产”的模式,因此,库存商品的变化可以反映其下游对它产品的态度变化情况。

2005年至2007年,库存商品分别为3518.96万元、3311.58万元、2286.91万元,占存货的比例分别为66.67%、58.99%、11.59%。

这,其实是一个非常明显的业务警示信号——在以销定产模式下,库存商品这几年呈递减趋势,反映的问题是:下游对其产品的需求在减少,订单在减少。这一问题,我们之前在研究安踏体育、欧派家居时,都做过详细分析。

主业不仅话语权在变弱,订单还再减少。这样的情况,这一次通过投资收益扭亏之后,并未改善护城河,接下来再度亏损,几乎是确定的事。如果你当年在它扭亏时买入,后面怕是会遭遇闷杀。

— 06 —

改制

▼

亏损之下,公司只能再度进行改制。

2008年,景谷原第二大股东景谷县林业企业总公司因改制,将所持“景谷林业”3002万股国有股无偿划转给景谷森达公司持有。

随后,景谷森达向二级市场购入“景谷林业”167.28万股,合计持有3169万股,占景谷总股本的24.42%,成为景谷第一大股东及新控股股东。然而,新控股股东的进场并没有带来什么改变,果不其然,亏损再度袭来。

▼

图23:净利润现金流(单位:亿元)

来源:优塾团队

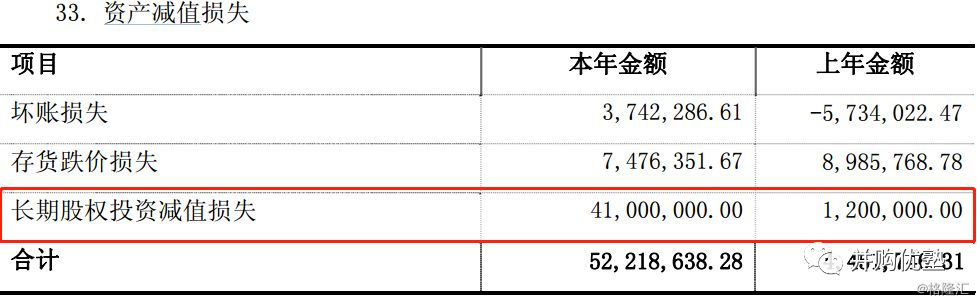

当年亏损的原因,除了金融危机的影响之外,其主要在于资产减值损失。

2009年,景谷资产减值损失为5221.86万元,较上年同比增长了1073%。其中,以长期股权投资减值损失为主。

▼

图24:资产减值损失(单位:元)

来源:公司年报

因此,我们重点来看——长期股权投资。

2007年至2009年,长期股权投资分别为1.21亿元、6010.71万元、1910.71万元,同比下滑50.33%、68.21%。

其中,2008年长期股权投资减值是因为——当年,由于金融危机,房地产行业又极易受到宏观经济周期的影响。于是,景谷将剩余持有的12%的君合百年股权全额转让给了国锐民合,转让价为8209万元。

而本次交易,计提长期股权投资减值1780.7万元,股权收益则转入投资收益中,扣除原投资成本为6418.83万元。

▼

图25:2008年长期股权投资情况(单位:元)

来源:公司年报

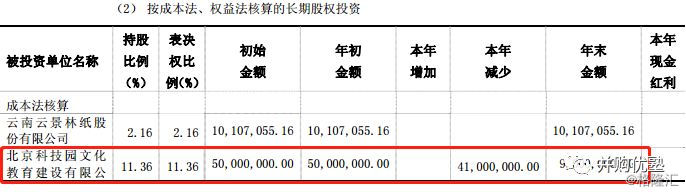

2009年,景谷将长期股权投资中的北京科技园文化教育建设有限公司进行了减值,计提金额为4100万元。其原因是因为预计可收回金额低于账面价值。

▼

图26:2009年长期股权投资情况(单位:元)

来源:优塾团队

你看,早前布局的房地产业务,这玩意不是你想干,想干就能干——当年,营收下滑为2.012亿元,营业成本就高达2.011亿元,其毛利仅为11.46万元。

不过,如此大刀阔斧的资产减值,不禁让人想起一个词:洗大澡。

— 07 —

再次鬼斧神工

▼

图27:净利润现金流(单位:亿元)

来源:优塾团队

果然,2010年,景谷再次小试牛刀,靠营业外收入扭亏为盈——2010年,景谷营业外收入为1654.75万元,较上年的588.94万元,同比增长了180.97%。

▼

图28:营业外收入明细(单位:元)

来源:公司年报

营业外收入中,除了政府补助、增值税返还的金额上升之外,有三个当年新增项目需要注意:合作生产收益——中纤1车间、合作生产收益——中纤2车间、债务豁免。

先来看合作生产收益这两项。

2010年10月,景谷与先见装饰合作生产,约定景谷提供中纤板1车间生产设备及锅炉、料场、仓库等辅助设备,先见装饰公司负责投入不低于1000万元的生产流动资金和设备改造资金,双方合作对车间进行生产经营。

生产经营中形成的利润,景谷每年收取200万元固定收益。

当年,3个月度中生产中纤板5516.023立方米,已销售4058.581立方米,实现销售收入348.25万元,产生亏损48.91万元。先见装饰确认产生的亏损自行承担,而公司则收取3个月内的固定收益50万元。

中纤板2车间的合作生产收益,则是2010年11月,公司与超冠人造板公司合作,约定公司提供中纤板2车间的生产设备及辅助设施,超冠公司负责投入不低于500万元的设备、料场改造资金和不低于2500万元的生产流动资金。

生产经营中形成的利润,公司享有30%,超冠公司享有70%。如合作项目产生亏损或收益低于1000万元,公司可选择收取每年800万元的合作收益。

最终,此项目实现收入312万元,产生亏损247.1万元。因此,按照条款,其收取固定收益133.33万元,其亏损由超冠公司自行承担。

因此,这两项合作生产所形成的收益,公司计入营业外收入。

而债务豁免方面,140.65万元,则是当期保险公司对景谷豁免了保险费,这部分豁免的保险费为债务重组收益,也计入到营业外收入。

不过,营业外收入属于非经常性损益,仍然并不具备可持续性,此时的企业仍然无“护城河”可言。若看当年扣非净利润,其实它还是亏损的,为-255.96万元。

▼

图29:扣非净利润(单位:万元)

来源:优塾团队

这一阶段,很明显,扣非净利润连年亏损。主营业务已经无法为公司贡献利润,并且,利润调节的空间都已经极少,因此,只能靠外部的“豁免债务——营业外收入”等方式来扭亏。

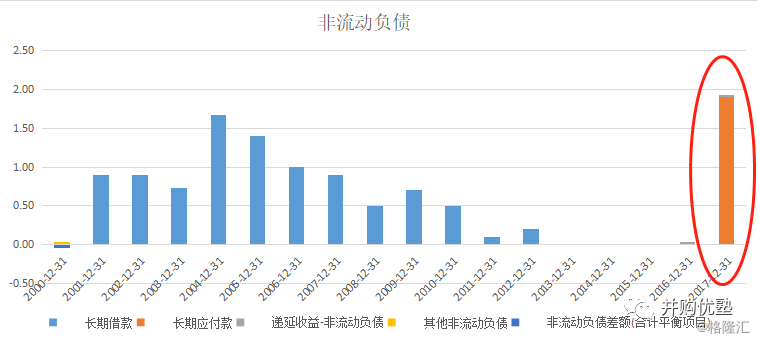

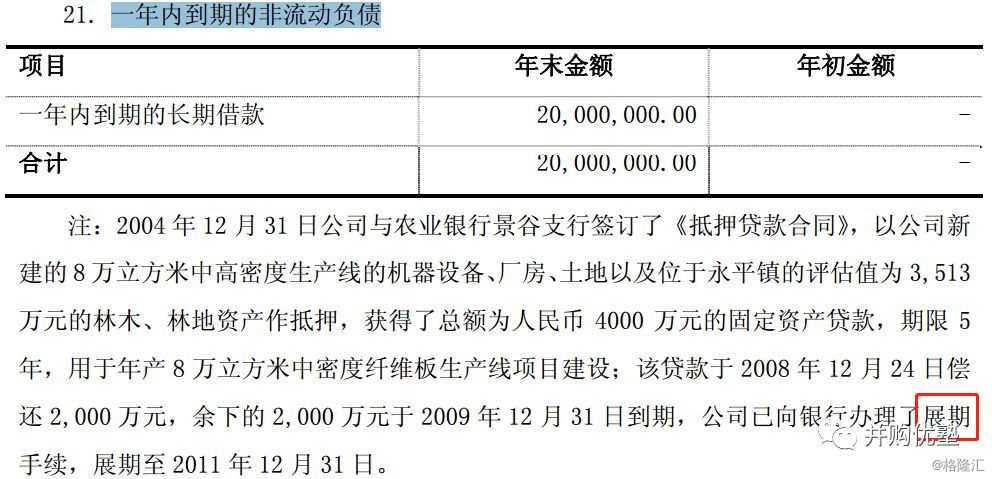

然而,这样的好事,并不会年年有。出来混总是要还的:它的背后,暴露出更大的风险点——偿债能力。

2009年至2012年,其短期负债开始大幅上升,一年内到期的非流动负债分别为0元、2000万元、7000万元、7000万元。

而这些负债在当时均不能按时偿还,或办理展期或发生了逾期情况。显然,公司的资金开始出现短缺,无法按时还款。

▼

图30:一年内到期的非流动负债情况

来源:公司年报

靠,这么点短债都还不起,后面的经营,翻身会有希望吗?

— 08 —

财务调节

▼

图31:净利润现金流(单位:亿元)

来源:优塾团队

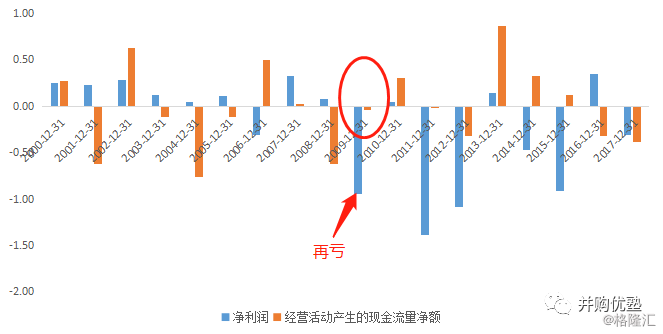

果然,2011年、2012年,景谷再次遭遇连续亏损,被戴上ST的帽子。我们来设想一下,如果此时你是它的财务总,为了保壳、避免退市,如果要做财务调节,你会从哪里入手?

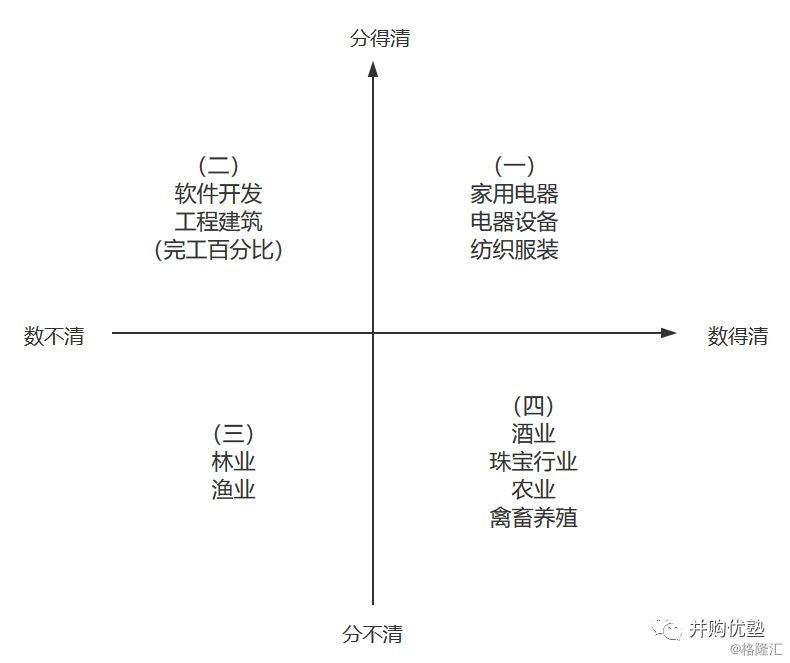

很显然,必然是其核心资产方面下手。而对本案,核心资产就两项:存货、应收账款。当年,存货占总资产的比例分别为54.37%、55.15%;应收账款占总资产的比例分别为2.1%、1.41%。按比重来看,存货在这一阶段更为重要。

因此,我们重点来看——存货。

景谷的存货以消耗性生物资产为主,也就是林木资产的树苗;其次是库存商品。2010年至2012年,存货分别为3.56亿元、3.11亿元、2.73亿元,占营收的比例为141.27%、104.36%、225.62%,超营收100%以上。

此处,需要注意一个细节:林木行业的存货盘点问题——树苗的生长过程受自然因素,如温度、虫病;及人为因素,如施肥灌溉的不均等,同一苗龄型的树苗其长成的规格也参差不齐。在清查其存货盘存时,还要考虑一定程度的树苗死亡率、树苗的废苗缺苗率。

▼

图32:存货性质分类

来源:优塾团队

根据优塾的商业分析模型,林业的存货属于典型的“数不清、分不清”的类型。这给存货盘点带来了很大困难,其中,自然也酝酿着相当大的风险。

本案,景谷在2011年的管理费用比上一年同比增加131.18%,其原因也有存货盘亏所致。由于停工停产,造成树苗管理不善,故计入管理费用。若是由于虫害等自然不可抗力因素造成损失,则计入营业外支出。

▼

图33:管理费用情况(单位:元)

来源:公司年报

注意,这一阶段,景谷通过财务调节,压低了自己的净利润,加剧了亏损。其股价,也伴随着亏损开始下跌,从13.19元/股,跌至4.89元/股,跌幅超62.93%。

***图34:股价图(单位:元)

来源:wind

这个地方,给大家一个思考题:奇了怪了,它为什么要压低净利润?

— 09 —

2013-2015

▼

答案:为了二股东的进场做准备。

2013年3月,中泰担保一致行动人吴用先生通过二级市场增持公司股份200万股,占总股本的1.54%。截至当时,中泰担保及其一致行动人合计持有公司股份3370.27万股,占总股本的25.96%。

增持之后,中泰担保及其一致行动人持有的股份超过原大第一大股东景谷森达及其一致行动人景谷县电力公司持有的股份,成为景谷林业第一大股东。

不过,景谷连续两年亏损,面临被退市的风险,因此,2013年对于它举足轻重。

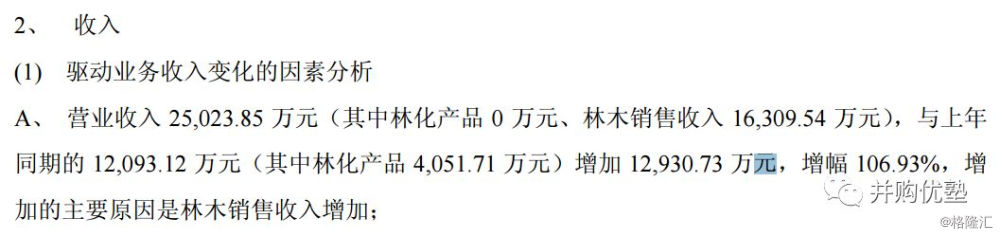

当年,营收为2.5亿元,其中林化产品0元,木材加工7890.51万元,林木销售收入为1.63万元,与上年的1.21亿元(其中林化产品4051.71万元)增幅106.93%。

图35:2013年营收变化

来源:公司年报

这一年收入虽然大涨,韭菜们看到又要兴奋了。然而,不能只看收入大涨,还要分析大涨背后的具体来源——本案背后,需要注意的是:当年的林木销售收入,是公司将部分林木资产(存货)转让出售。也就是说,卖的是林木的生产性生物资产。

2013年9月公司通过《关于对公司部分林木存货进行转让出售》的议案,经评估,评估林木总蓄积为184.24万立方米,评估价值为2.82亿元,均价为153.09元/立方米。

评估之后,2013年12月,公司向泰安农林资源开发公司出售部分林木资产(存货)。出售公司10.76万亩林木资产(林木蓄积量98.55万立方米),交易总价为1.63亿元。

噢,看到这里弄明白了——实际上,景谷的收入大涨,靠的还是三个字:卖资产。

同时,这一阶段的应付利息也逐年增长。2012年至2015年,应付利息分别为0.13亿元、0.28亿元、0.43亿元、0.7亿元。

因此,这种方法还是治标不治本,只是解决了当年不退市的风险,对未来业绩的提升并没有毛线用处。看着吧,如果没有意外,之后仍然还是一个字:亏。

— 10 —

再度ST

▼

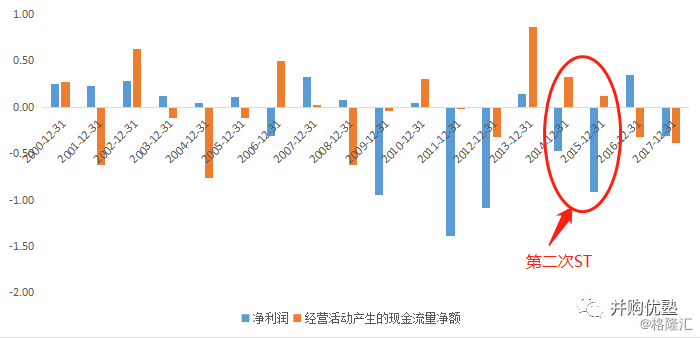

果不其然,很快,2014年、2015年马上就迎来了第二次ST。

▼

图36:净利润现金流(单位:亿元)

来源:优塾团队

当时,我国人造板行业增速已放缓,2015年行业产量增速降至5%以下,营收增速至6.33%。行业格局较为分散,企业数量约5000多家,行业内规模最大的企业市占率仅1%不到。可见,企业竞争压力极大。

同时,受建筑行业、家具行业低迷影响,人造板市场出现了产品滞销、积压,销售不畅。

2014年,景谷营收9592.72万元(其中林地转让收入2630.73万元),与上年同期的2.5亿元(其中林木销售收入1.63亿元)减少1.54亿元,减幅61.67%。由于这一年没有卖林木资产(存货)的收入,其营收大幅下滑。

而当年营业成本为9685.78万元,虽较上年同比减少34.87%,但成本的降低远小于营收的下滑,导致净利润亏损,当年的毛利率直接为负,为-2.91%。

2015年,营收继续下滑,为8784.72万元,减幅8.42%。由于生产线的停产,销量减少,收入下滑,毛利率依旧为负,仅-2.93%。

除了亏损的毛利之外,费用率也开始飙升。2013年至2015年,景谷的管理费用率分别为16.8%、35.42%、40.91%。

▼

图37:管理费用情况(单位:元)

来源:公司年报

其中,费用上升的主要因素为停工造成的损失,当年中纤板生产线停工。

不过,重点在于,就是这么悲催的基本面,居然股价也能一路暴涨。

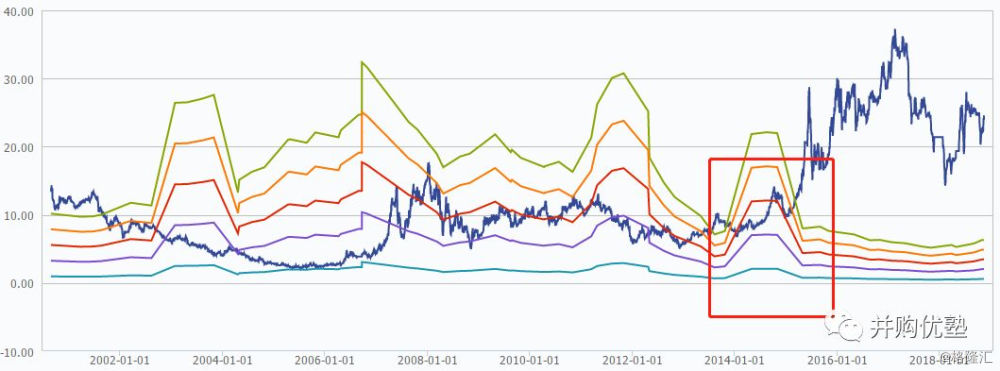

当年,遇上牛市,股价持续上行,按照区间走势来算,其从2012年的低位4.89元/股冲至29.64元/股,涨幅竟然高达506.13%;不过,之后,2015年下半年股灾,5个跌停板,股价打回原形,滑至15.11元/股。

▼

***图38:股价图(单位:元)

来源:wind

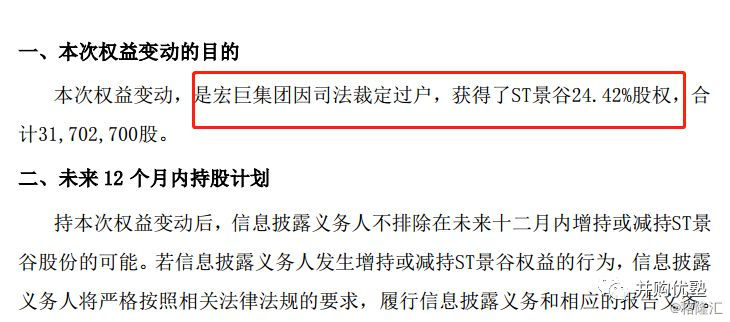

而这段期间,股东再度发生变化。2015年6月,法院对诉讼的合同纠纷有了裁定,宏巨集团因司法裁定过户获得中泰信用手中24.42%的公司股权,交易价格为6.36亿元,取代其成为新的二股东。

▼

图39:权益变动情况

来源:公司公告

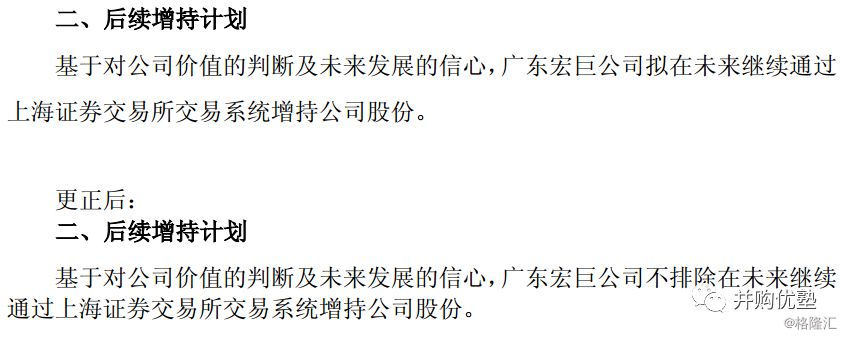

2015年7月,二股东宏巨马上又增持了400万股,合计持有公司总股本27.51%,成为公司第一大股东。

▼

图40:增持计划

来源:公司公告

不过,虽然成为了第一大股东,但最终的控制权并没有落到宏巨的手中。

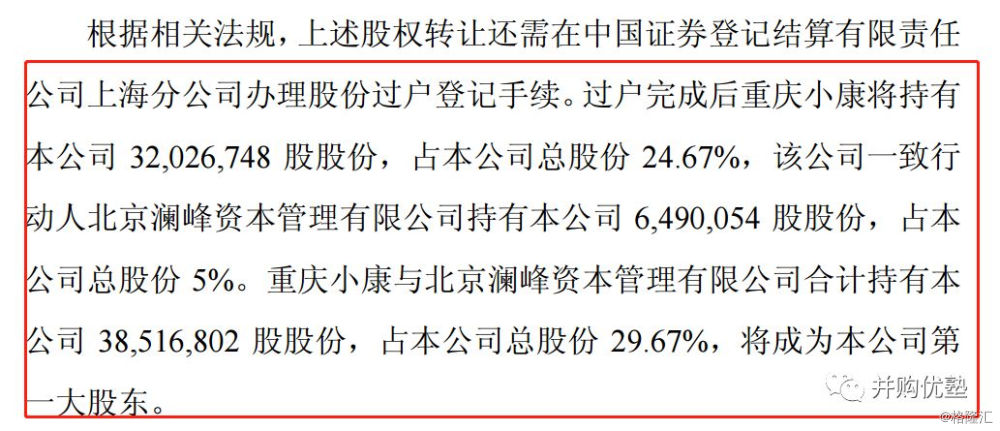

2015年9月,二股东景谷森达通过公开征集受让方的方式,转让所持有的公司股份,占公司总股本的24.67%。最终,景谷森达选择了重庆小康控股为本次转让的受让方。当时,小康控股以25.37元/股受让了3202.67万股,金额达8.12亿元。

转让交接之后,2016年1月,重庆小康控股及其一致行动人澜峰资本合计持股29.67%,成为景谷第一大股东。

▼

图41:股权转让情况

来源:公司公告

而随着几大股东之间的控制权转换、二级增持,景谷的股价在2016年年初涨至了31.1元/股。其估值升至6.0X至8.5X之间,一度超过11X。

▼

***图42:PS趋势

来源:wind

新实控人上台,继续扛起了这个艰巨的任务:保壳。

— 11 —

再次保壳

▼

图43:净利润现金流(单位:亿元)

来源:优塾团队

2016年,景谷再度牛刀小试,扭亏。具体方式还是老套路:营业外收入。

▼

图44:营业外收入情况(单位:元)

来源:公司年报

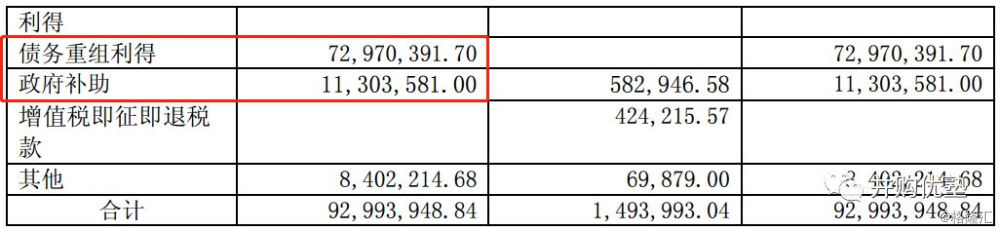

营业外收入中,除了林业资产处置、政府补助,主要得益于债务重组利得。

债务重组利得来源于这几个债务豁免,这些豁免的债务金额,则计入到当期营业外收入:

1)农业银行景谷县支行减免利息1490万元;

2)西藏信托公司减免约2960万元贷款利息;

3)景谷县财政局减免借款1740万元;

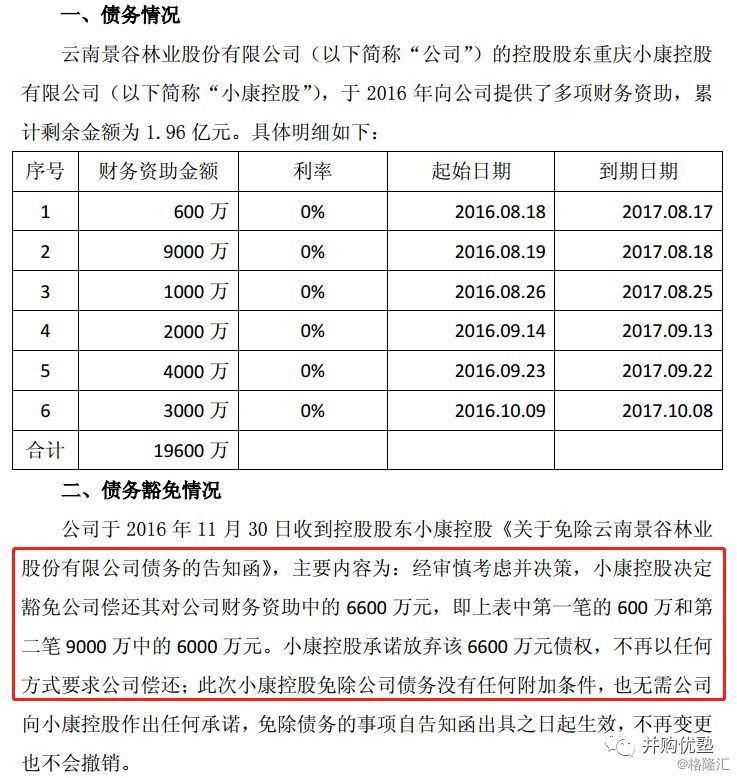

4)控股股东小康控股豁免公司偿还6600万元。

▼

图45:债务豁免

来源:公司公告

而这些豁免的债务金额,计入到当期营业外收入。不过,明眼人一看便知,虽然通过债务豁免避免了亏损,但由于新控股股东并没有往里装入经营性资产,自身依旧没有造血能力。

同年,曾经的第一大股东宏巨开始频繁减持。宏巨通过此番减持,套现约超过9亿元。相比当初收购对价,收益大约有2.64亿元。

▼

图46:减持情况

来源:公司公告

梳理到这里,我们继续思考,新任实控人入主后,既不装资产,也不搞并购,反而一直在做债务剥离,那么,它到底想做什么?

— 12 —

终于要卖壳

▼

答案只能是两个字:卖壳。

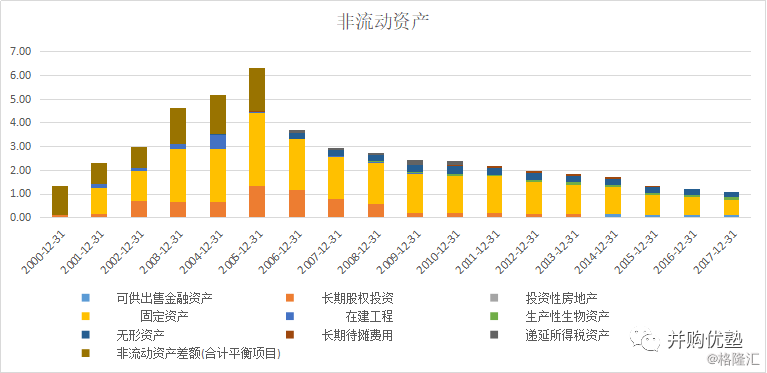

卖壳基本两大步骤,最重要的第一步就是清壳——经过新任实控人的一番盘整,上市公司的非流动资产占比已经大幅降低,非常容易进行资产剥离和出售。

2015年至2017年,非流动资产分别为1.3亿元、1.2亿元、1.09亿元,占总资产的比例分别为37.9%、36.47%、33.85%。

图47:非流动资产情况(单位:亿元)

来源:优塾团队

并且,新实控人治理下的景谷,还在继续做资产减值的计提。

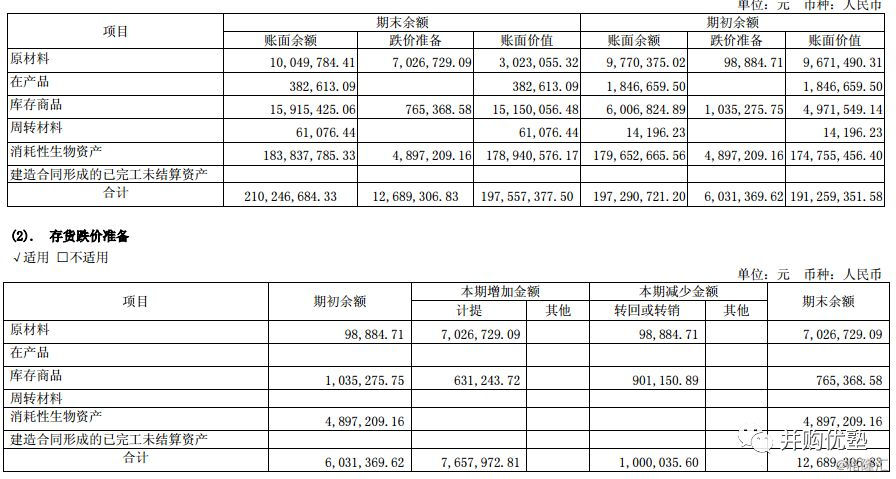

先看存货:存货跌价主要为原材料及消耗性生物资产的计提跌价。

▼

图48:存货情况(单位:元)

来源:公司年报

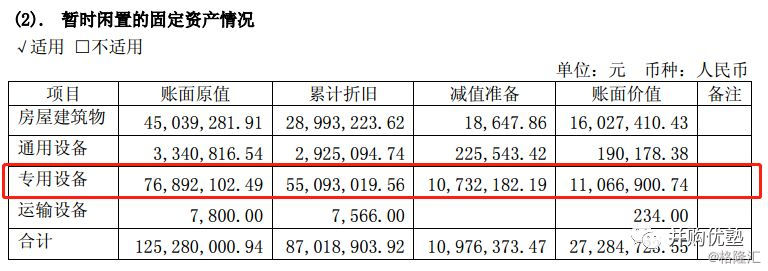

再看固定资产。当期,景谷对闲置的固定资产进行了大幅减值。其中,以专用设备减值为主。这还是因部分停工造成设备闲置而进行减值。

▼

图49:固定资产情况(单位:元)

来源:公司年报

好,清壳已经做完,沐浴更衣完毕,那么,下一步,就是增持。

— 13 —

增持

▼

2017年4月,小康控股收购1599.92万股,占上市公司总股本12.33%,要约收购价格为37.78元/股,资金总额达6.04亿元。

至此,小康控股通过受让及收购的方式,与一致行动人合计共同持股42%,持股比例远超第二大股东。

▼

图50:要约收购情况

来源:公司公告

2017年6月20日,景谷开始筹划重大事项停牌,可是不到一个月,就宣布流产。

至此,算下来,小康控股入主景谷,不论是收购股权还是财务资助,前后大约投下了15亿元。但迟迟没有回报,而且,更惨的是,其增持的时点,正在股价的高位。

▼

***图51:股价图(单位:元)

来源:wind

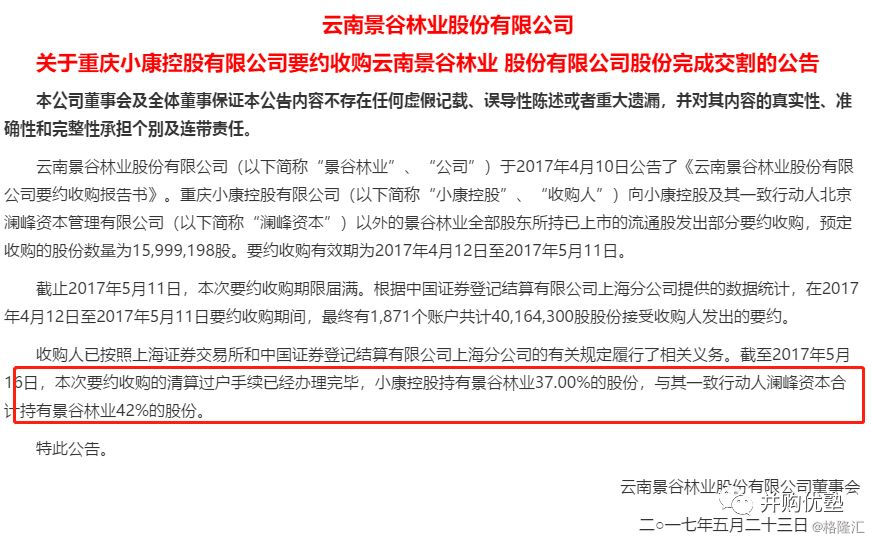

不过,几经周折,事情总算发生了转机——2018年6月,周大福投资与小康控股签订合同,周大福投资拟通过协议转让方式以32.57元/股收购小康控股所持有的景谷3893.99万股份,占总股本的30%。受让金额约12.68亿元。

除此之外,周大福投资还将邀约收购25%股权,将股权持有至55%,对公司形成绝对控股。要约收购将耗资约10亿元。这两笔交易合计将达到23亿元。

在本次要约收购报告书摘要提示性公告日前 30 个交易日内,景谷林业股份的每日加权平均价格的算术平均值为23.28元/股,很明显,周大福投资入股溢价不小,为39.9%。

至此,一个在资本市场苟延残喘很多年的老壳,终于在新人入驻后,画上了它资本运作的阶段性句号。

— 14 —

优塾团队研究逻辑

▼

综上,本案的研究逻辑如下:

1)本案基本面滑落的链条为:其主营下滑,营收提升主要靠房地产业务——主营业务原料短缺,成本上升,当年木地板行业诚信危机,降价且销量下滑,导致业绩继续恶化并亏损——依靠投资收益扭亏,但主业继续恶化,亏损再度袭来——借助营业外收入扭亏——第一次戴帽,连续两年亏损,公司举债经营——林业行业回暖,趁势出售转让林木资产(存货)扭亏为盈——治标不治本,连续2年亏损再次被ST——原前2大股东纷纷转让持有股份,新股东入主——继续要约收购——通过债务豁免摘牌,保壳——再亏损——控股股东增持,为公司进行重组——重组流产——控股股东出售控制权——周大福接盘。

2)总结下来,几个关键节点分别是:2002年、2006年、2015年。

3)2002年,当期虽然营收及增速还在上升,但其收入主要来源于房地产,而非主营业务。单独来看其主营业务,其实已经呈现下滑趋势,而其资金体量并不足以支撑多个房地产项目,因此其一个项目完工后,会出现明显的断档年。

4)2006年,其首次亏损。当时其账款恶化,绝对值金额增长,账龄延长,下游话语权开始变弱。两个业务双双下滑后,其实基本面已经很难再翻身。此时,要么靠财务调节勉强度日,要么靠资本运作苟延残喘,没有其他路子。

5)2015年,已经经历了前期一年亏一年正,到后来连续2年亏一年正,本案已经走上了“调节利润——保壳”的道路,并且,从其频繁的股权变动来看,这家公司已经从主业下滑的基本面逻辑,进入资本运作的基本面逻辑。

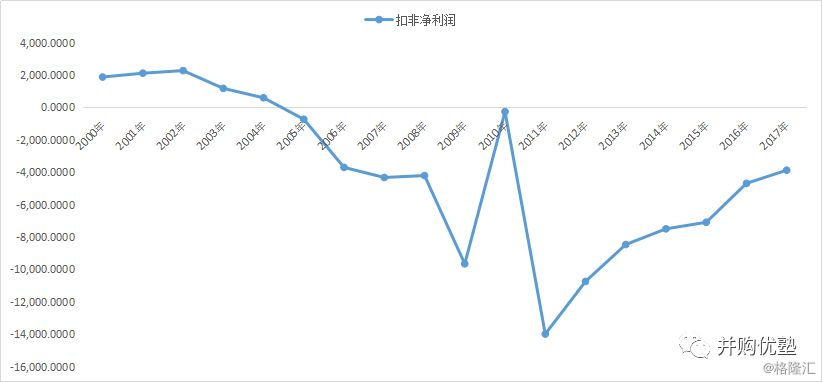

6)其实,在这些年份的转折点之前,一些提示性信号已经发出了警报:其他应收款、库存商品、扣非净利润、一年内到期的非流动负债、应付利息。然而,如果我们换一个更加简单直接的角度,直接来看其扣非净利润,自2005年至2017年,实质上已经连亏13年。这整整13年间,尽管基本面一塌糊涂,但它依靠营业外收入、投资收益、债务豁免、资产重组等手段,安然度过,最终还顺利找到了一个好的婆家。

图52:扣非净利润(单位:万元)

来源:优塾团队

7)这个案例已经研究完毕,可是,值得我们思考的是:为什么近期垃圾股能够集体暴涨?其背后的逻辑其实正如此案一样——无论再烂,也无退市之虞,最终仍然能够找到买家接盘。

8)真心希望我们的资本市场,不要再回到垃圾股横行的时代。

注:本案例研究数据,由东方财富Choice数据提供支持,特此鸣谢。