下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月16日,证监会正式发布《会计监管风险提示第8号——商誉减值》,从商誉减值的会计处理及信息披露、商誉减值事项的审计和与商誉减值事项相关的评估三方面。

文件全长上万字,关键点很多,其中主要包括:

明确合并形成商誉每年必须减值测试,至少每年年度终了进行减值测试,且不得以业绩承诺期间、业绩承诺补偿为由不进行测试;

要求公司应合理将商誉分摊至资产组或资产组组合进行减值测试,一个会计核算主体并不简单等同于一个资产组;

商誉所在资产组或资产组组合存在减值,应分别抵减商誉的账面价值及资产组或资产组组合中其他各项资产的账面价值;

公司应在年度报告、半年度报告、季度报告等财务报告中披露与商誉减值相关的所有重要、关键信息;

会计师事务所应结合商誉减值事项的重要程度及不确定性程度,恰当认定其风险性质,以确定其是否为认定层次的重大错报风险;

评估机构不得以股权、企业价值的评估报告代替以财务报告为目的的评估报告。

A股商誉已超1.4万亿元

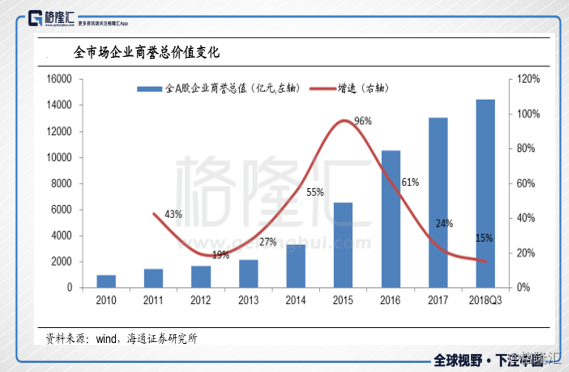

据统计,以三季报数据为统计维度,A股商誉在2010年以前一直保持在千亿元以下,但从2014年开始加速增长,2014、2015和2016年的同比增幅分别达到46.04%、74.88%和84.51%。

2016年三季度末,A股商誉达到9272.92亿元;2017年三季度末,A股商誉达到1.26万亿元,同比增长35.62%;而到了2018年三季度末,A股商誉达到14483.93亿元,同比增长15.18%,在A股历史上首度突破1.4万亿元。

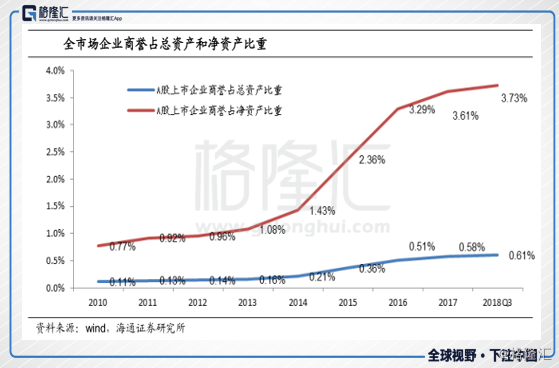

其中,全部上市企业商誉占全部上市企业总资产和净资产比重为0.61%和3.73%。

从全市场商誉减值的计提增速看,2014年至2017年间,除2016年为45%外,均相对较高,分别是94%、144%和220%。

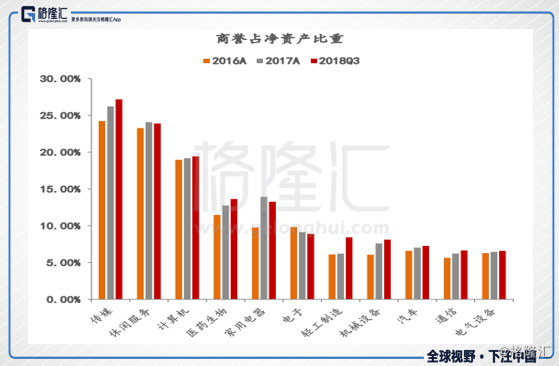

从行业看,截至2018年3季报,A股各板块商誉占全市场商誉比重前五行业分别是传媒、医药、计算机、机械、汽车,占比为11.6%、9.8%、7.2%、7.1%和6%。如果按照商誉占自身行业净资产比重看,截至2018年3季报,该5大行业依然排名最前,分别为25.9%、22.2%、18.8%、13.5%和13%。

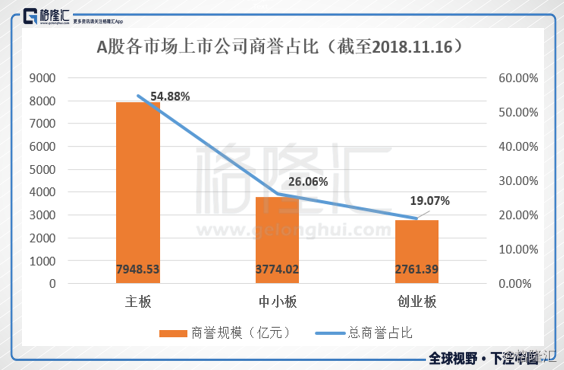

就上市板块来看,主板市场拥有最大商誉规模,但中小板和创业的商誉份额也较大,合计达到45.12%。

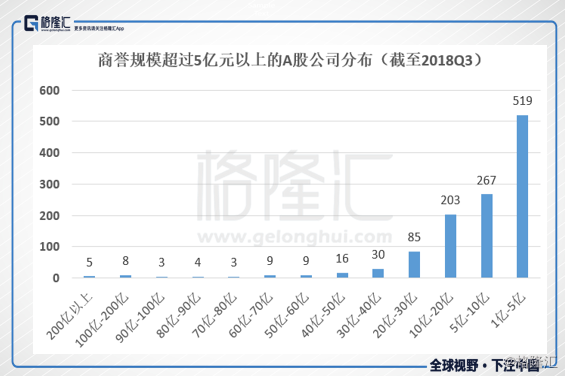

就个股来看,截至三季度数据,A股共有依然有1164家公司的商誉规模超过1亿元,其中有375家公司商誉规模超过10亿元,包括41家公司的商誉规模超50亿元,以及13家公司的商誉规模超100亿元。

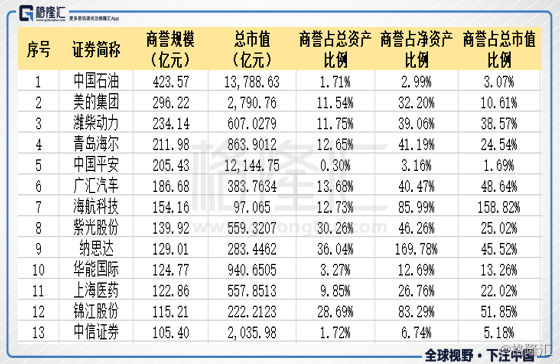

其中商誉规模排在前5位的分别是中国石油、美的集团、潍柴动力、青岛海尔和中国平安,规模分别为423.57亿、296.55亿,234.14亿、211.98亿和205.43亿。

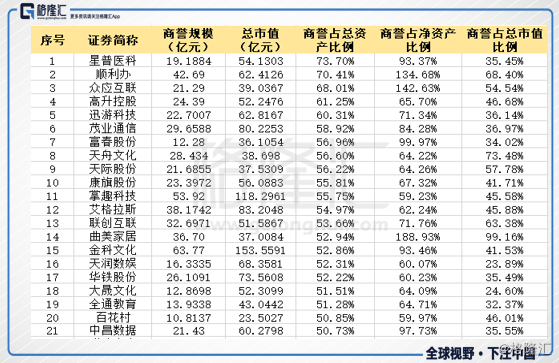

更重要的是部分个股商誉占资产的比例高居不下。据统计,有149股商誉占总资产的比例超30%,64股商誉占资产比例超40%,21股商誉占资产比例超50%,星普医科、顺利办、众应互联、高升控股和迅游科技等5股的商誉占资产比例超60%。

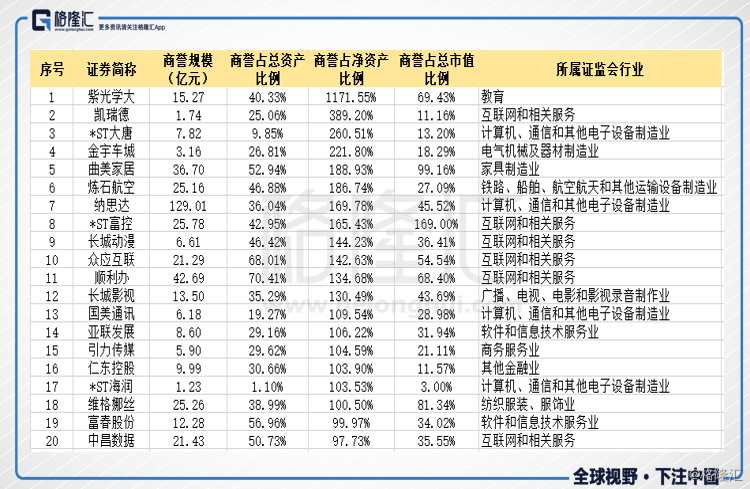

同时,截至三季度末,有18家公司的商誉超过所有者权益,4家公司的商誉是所有者权益的2两倍以上。其中紫光学大、凯瑞德、*ST大唐和金宇车城拥有商誉15.27亿元、1.74亿元、7.82 亿元和3.16亿元,分别是公司所有者权益的11.72倍、3.89倍、2.61倍和2.22倍。

据公司资料显示,紫光学大原是以游乐设备综合服务与物业租赁业务为主业。2015年,公司通过筹划非公开发行股票以及收购学大教育集团,并引入紫光集团成为公司控股股东,正式实现向教育产业转型,同时新建国际教育学校投资服务平台和在线教育项目,实现在教育服务行业的业务布局。紫光学大2018年前3季度的营业收入23.44亿元,同比增长2.62%,扣非净利润为0.51亿元,同比减少9%。

值得注意的是,A股上市公司商誉规模持续增大,据统计,以三季报为统计维度,过去一年新增商誉超10亿元的公司有56家,新增商誉超30亿元的公司有11家,新增商誉超50亿元的有5家。

增量最高的个股是2010年上市的蓝帆医疗。该公司当前商誉为63.45亿元,较去年同期增加了63.28亿元,主要是因为年内并购了一家在美国的企业Omni International Corp。

此外,商誉增加超50亿元的公司还包括中远海控、上海医药、世纪华通和银亿股份,较去年同期分别增加59.62亿元、58.23亿元、56.01亿元和55.58亿元,四家公司均是在2012以前上市。

就行业而言,商誉增量主要来自医药生物、化工和机械设备板块,过去一年新增商誉294.89亿元、234.82亿元和148.50亿元。

同时,传媒、房地产和轻工制造的新增规模也较多。

警惕商誉减值雷

近几年,上市公司崇尚大额收购,而一旦这些收购标的没有完成业绩承诺,则为以后商誉减值埋下一颗“地雷”。商誉减值主要与并购企业业绩不达预期等因素有关,并购企业是否能完成承诺业绩,很难预判。

但我们在选择个股时,可以剔除商誉太高的公司,比如商誉占资产比重超过40%的公司一律砍掉。把可能引的“雷”摘除之后,受伤的概率则大幅度减小。

同时,一般而言,上市公司在并购时,被并购的标的都会做出业绩承诺,通常是三年。不过,由于行业景气周期轮动较快,三年内并购标的并非一定能完成业绩承诺,一旦业绩不及预期,则会遭遇大额商誉减值。

据报道,当前对商誉减值的担忧主要集中在中小创。

长城证券11月8日发布研报称,创业板公司在2014年到2016年之间大量并购伴随有业绩承诺,由于对赌协议业绩承诺期一般为3年至4年,2018年将迎来大量承诺到期,有可能在2018年底面临大量商誉减值的风险。

国泰君安在11月6日研报称,商誉减值的本质是企业对外投资损失。中小板和创业板许多公司在2013年到2015年参与了投资与并购,资产负债表中积累了大金额商誉,未来几年一旦被投资或收购公司经营业绩不达预期的情况下,商誉减值对净利润下调的预期的影响比较大。

国金证券的11月1日研报也表示,在今年盈利下行的背景下,被并购的标的公司完成业绩承诺的难度大大提升,导致四季度商誉减值仍然是悬在创业板头上的达摩克利斯之剑。

如近年来最大的一单商誉减值案例——坚瑞沃能收购沃特玛电池公司事件:

2016年4月,坚瑞消防斥资52亿溢价收购“锂电明星企业”沃特玛100%股权,并因此产生46.13亿的巨额商誉。因并购刺激,2018年净利润同比暴增11倍。

然而,并购的“特效药”来得快,去得也快。

2017年年底,因沃特玛业绩不达预期,坚瑞沃能对收购时所产生的46.1亿商誉,全额计提减值损失,当年上演业绩“大变脸”,净利润亏损36.84亿元。

而曾经溢价收购的动力电池业务,现在大部分工厂已暂停生产,沃特玛员工更是大面积离职。

坚瑞沃能称,进行商誉减值是因为子公司沃特玛2017年业绩未达到预测值,后续未来盈利预估与预期也会存在较大差异,收购沃特玛产生的商誉存在较大减值迹象,基于谨慎性原则,公司对收购沃特玛时所形成的商誉计提了全额减值——简单而言,就是过往收购的公司未能完成业绩承诺。

自此,股价一落千丈,无数此前看好该股的投资者纷纷被深套,损失惨重。

总体来说,通过收购兼并重组等手段来加快发展是非常合理有效的重要途径,这也是公司上市的原因,和股市存在的意义之一。在这理论制高点上,一切或好或坏的资本运作都有了天然的保护屏障。

在A股这篇广阔的韭菜田里,商誉就如上市公司的影子一样,几乎无法避免,亦无法辨别哪个影子是真实的,哪个影子其实隐藏着魔鬼或噬人黑洞。

因此,对于广大投资者来说,每当有上市公司公告说要兼并重组收购资产了,一定要时刻擦脸眼睛,很可能在形成的商誉中埋藏一颗看不见的雷,任何再小心新的防范及警惕措施,都不会过分。