下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

目标价:358.4港元

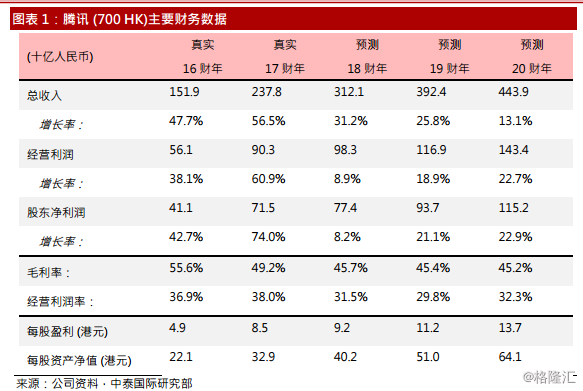

季营增长优于预期,云及支付业务占比创新高:腾讯公布了18年第三季度业绩,表现大致合乎市场预期。总营收为80.6亿元人民币,同比增加23.6%,低于我们预期的27%;增值服务收入为44.0亿元人民币,仅同比增加4.6%,占比下降至55%;网络广告收入为162.5亿元人民币,同比增加47.1%,占比上升至20%;支付和云业务收入20.3亿元人民币,同比增加68.5%,占比上升至25%;毛利率再创新低,为44.0%,同比下跌6.75百分点;期内归属母公司净利同比增30%至23.3亿元人民币,主要受惠于美团点评上市后公允价值上升的收益。

中泰评论:

游戏实名制影响有限,唯版号问题持续增值服务收入依旧受到版号问题困扰,导致增长放缓。

手游同比增长7.1%至195亿元人民币,主要受益于新游戏的贡献。有关当局第三季仍然暂停发出游戏牌照,公司推出了10只新游戏,包括《自由幻想手游》、《我叫MT4》及《圣斗士星矢》,并透过向独立游戏创作室购买版号,使手游矩阵由累积获版号的游戏达15只,主要为角色扮演游戏和动作类游戏。受益于旺季及皮肤个性定制化,《王者荣耀》付费用户及收入环比增长。我们认为从现阶段来看,大部分行业的负面消息已经考虑在现价中,包括未成年玩家实施实名制和预期行业监管越趋严格等,问题关键是《绝地求生》何时可以商业化,一旦当局重批游戏版号,游戏业务可重捨增长动力。由于版号的不确定持续,对短期营运仍冲击持续,下调18年预测至同比增15.4%。

广告业务受益于流量增加,APP用户使用时间回升社交广告受益于微信朋友圈广告资源增加及曝光度提升、小程序广告资源增加、曝光度及点击率提升。媒体广告收入增长主要受益于火爆视频节目如《如懿传》、《扶摇》及《沙海》的广告赞助和广告收入,视频订购用户同比增长79%至8,200万。我们对公司自家制作节目感到乐观,认为巨大的收看率可带来广告变现机会。根据Quest Mobile数据,腾讯系APP用户第三季使用时间回升,从7月底的45.9%增至47.3%。我们认为对广告业务而言,人口红利已逐渐消失,用户的使用时间才是赛场,相对其他互联网巨头,腾讯庞大的流量入口,可透过大数据分析用户的消费行为、喜好和消费习惯,以满足广告商需要,预计全年同比增长44%。

支付及云业务持续高速发展移动支付为国内龙头(按MAU及DAU计),日均成交量同比上升逾50%,其中线下日均商业支付交易量同比增长200%。云业务收入同比增长超过100%,扩大金融及零售行业的市场份额,付费客户数同比實現超過100%增长。我们认为云业务增长潜力巨大,未来主力发展医疗和智能交通,可以透过提供增值服务予病人和用户等,开拓新市场机会。但云业务从IaaS发展至PaaS和SaaS仍需要一段时間,前期投资费用仍大,相信短期仍未能获取盈利。

投资建议:腾讯三季度业绩优于市场预期,我们认为公司基本面长远仍然稳健,估价从高位已回落43%,目前股值吸引。我们下调18/19年EPS预测,从10.1/12.5港币至9.2/11.2港币,并使用19年32倍市盈率进行估值,目标价从401.3下调至358.4港元,提升至「买入」评级。

风险提示:(1)港股出现系统性风险(2)游戏业务增长不如预期(3)广告投放不如预期