下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:31.00港元

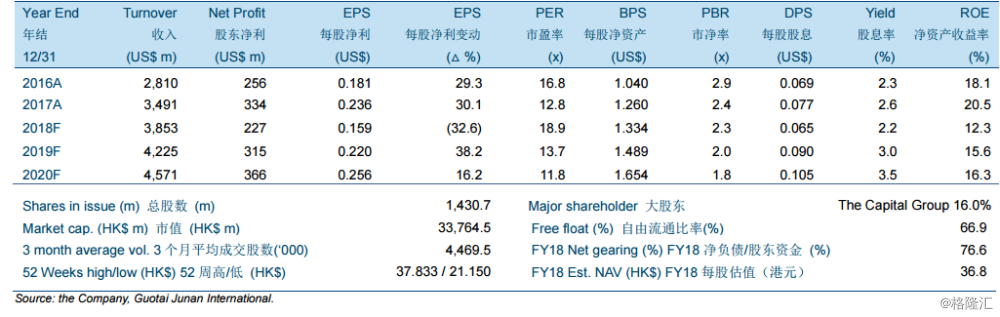

2018年3季度收入不及预期但净利润超预期。收入同比增长3.2%至9.45亿美元。由于疲弱的消费者情绪,北美和亚洲市场表现差于预期。整体毛利率同比上升0.3个百分点至57.4%,而由于经营费用增加,经营利润率同比下滑0.2个百分点至13.0%。净利润同比增加33.4%至75.5百万美元,主要由于财务费用和有效税率减少。

分别下调2018-2020年每股盈利预测13.6%、16.7%和17.1%至0.159美元、0.220美元和0.256美元。基于美国和亚太市场更加疲弱的消费者情绪,我们分别下调2018-2020年收入预测2.0%、1.9%和1.7%。中美贸易战增加了公司的采购成本,但公司正在积极寻找方法将采购从中国转移出去来减少影响,或将在2019年展现一定效果。预期2019年和2020年经营费用仍将维持较高的水平。

下调目标价至31.00港元但维持“买入”评级。尽管由于全球经济走弱以及部分地区的消费者情绪疲弱,我们预期公司增速放缓,但受其“多品牌、多产品类别、多分销渠道”的战略所带动,公司仍将维持在全球行李箱市场的领先地位。我们将目标价从37.20港元下调至31.00港元以反映我们盈利预测的调整。新目标价分别相当于24.8倍,18.0倍和15.5倍2018年、2019年和2020年市盈率以及31.4%的上升空间。