下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:GOLD的名字被占了

来源:隐隐于野

今年央行的《中国金融稳定报告》终于面世,很多自媒体已经分析透了大趋势。太多的东西,就不说了。

只说说居民部分的杠杆。

还记得上届政府在开始楼市调控的时候经常用到的话,就是:遏制房价过快上涨的势头。很多人觉得房价从2010年开始调控就已经到顶,但随着国X条陆续出台,房价连创新高。后来,终于有人解读明白了,原来政府是要遏制房价过快上涨的势头,不是遏制房价上涨,是遏制三阶导数和原函数的区别。在今年的稳定报告里,我仍然看到了类似的字眼。但不是用在房价上,而是用在宏观杠杆率与居民杠杆率上,所以从央行一贯的措辞偏好来看,可以解读出一些有价值的东西。强政策时代,最大的风险不是来自市场,而是来自高维度的行政手段。

低头走路的同时,还要抬头看天,读懂政策。

这篇报告对宏观杠杆率的核心定调就是"遏制住了过快上升的势头"。从这句话里可以解读出什么?

我认为:去杠杆的目的是“稳”,而不是真正的“降”。对于居民部门杠杆,稳住的基础上去掉部分坏杠杆,再从宏观层面引导增加居民部分净现金流。

10月份的信贷数据前两天出炉,M2增速新低,社融与新增贷款大幅低于预期,怪不得10月股市暴跌,房地产的金九银十也没了光鲜亮丽。但结合这份金融稳定报告来看,M2的下跌并非没有底线。“遏制了过快上涨的势头”这句话的底线就是M2与社融增速不能低于GDP。一旦接近甚至跌破,央行必然会出手干预,这是底线。

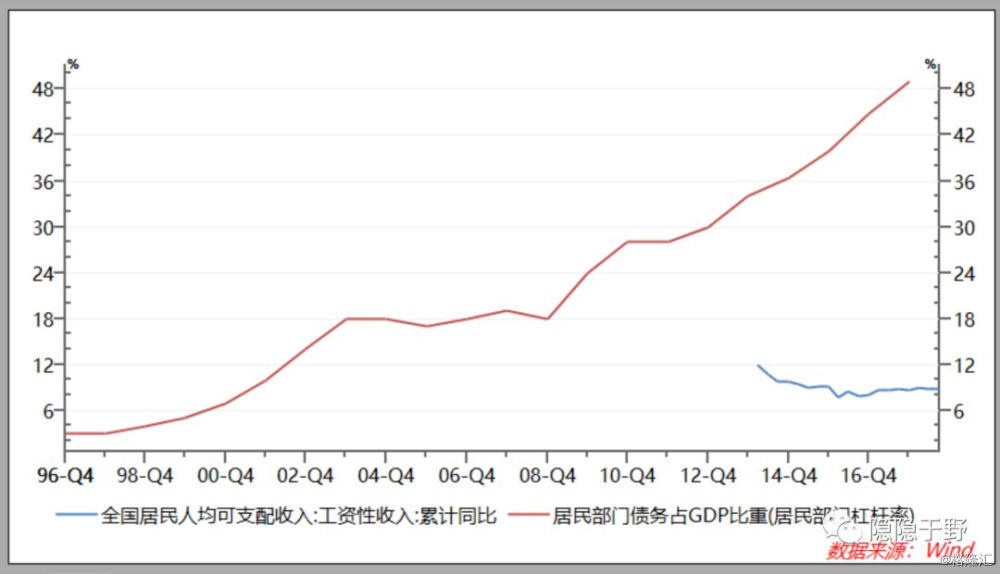

再看居民部门杠杆率。

我国的居民部门杠杆率2017年底已经达到49%,远远高于EM平均水平39.8%大约10个百分点。二者同步大幅攀升于08年后中美开始的大放水,在十八大后,中国的居民部门杠杆率增速开始显著高于EM水平,大部分原因都可以归功于房价的大幅上涨。

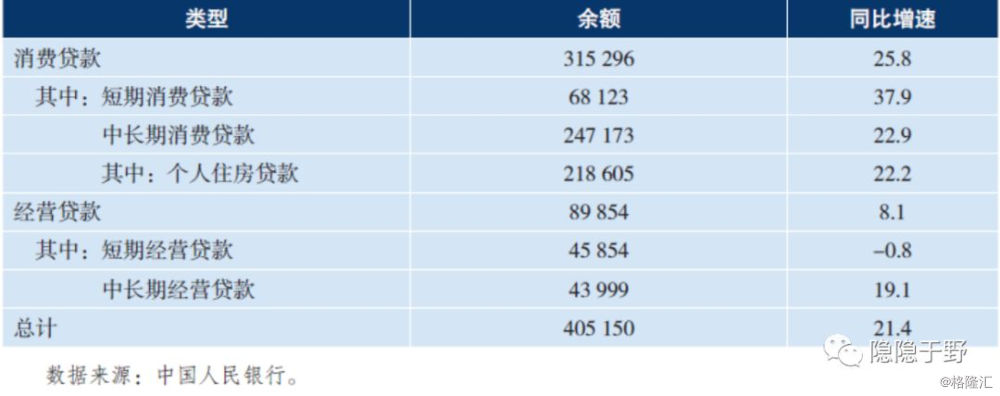

2017年住户部门债务余额及增速(单位:亿元,%)

2008—2017年住户部门债务分布

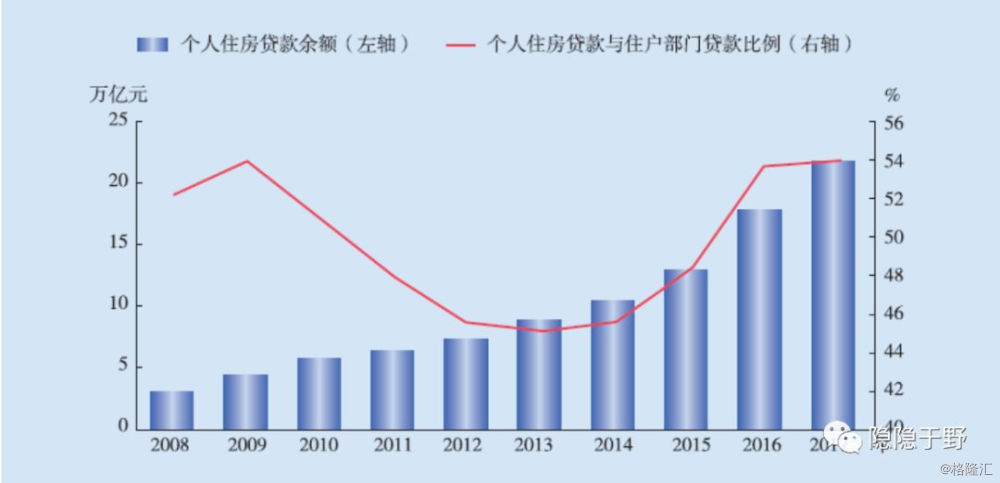

个人住房贷款变化趋势

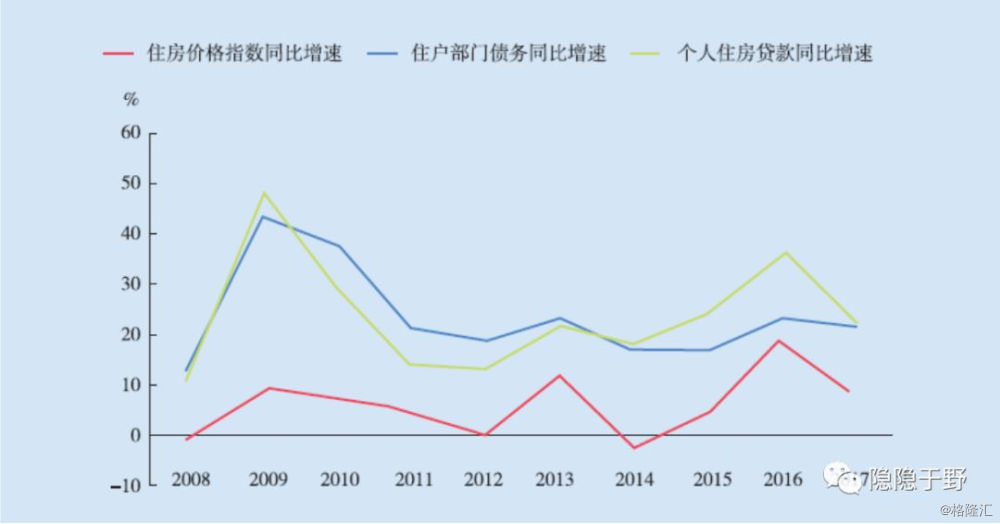

住户部门债务水平与房价的关系

五张图表,不分析了,直接上结论:

1、住户部门债务水平与房价呈现较大的相关性,说明我国人民对房地产的信仰已经发展到了相当高的阶段。

2、住户部门债务中个人住房贷款一直占据主体地位。2008—2017年,个人住房贷款余额从3.0万亿元增至21.9万亿元,占住户部门贷款余额的比例保持在45%~54%。

3、居民部门住房贷款比重较2009年相差无几,但对比十年前的情况,目前的居民消费能力可以很直观的感受到不如当年。一部分原因是贷款余额基数的大幅增长导致现金流出同步大幅增长,另一部分原因是居民部门可支配工资性收入并没有跟随债务增速同步增长。

所以今年开始火遍全国的“消费降级”和房价有高度的相关性。

看这个稳定报告里对居民部门杠杆的措辞,就可以很清楚的明白高层的目的。

所以,和宏观杠杆率一样,高层不是要降居民杠杆率,而是稳增速,至多不增,绝不能降。这也是原则底线。

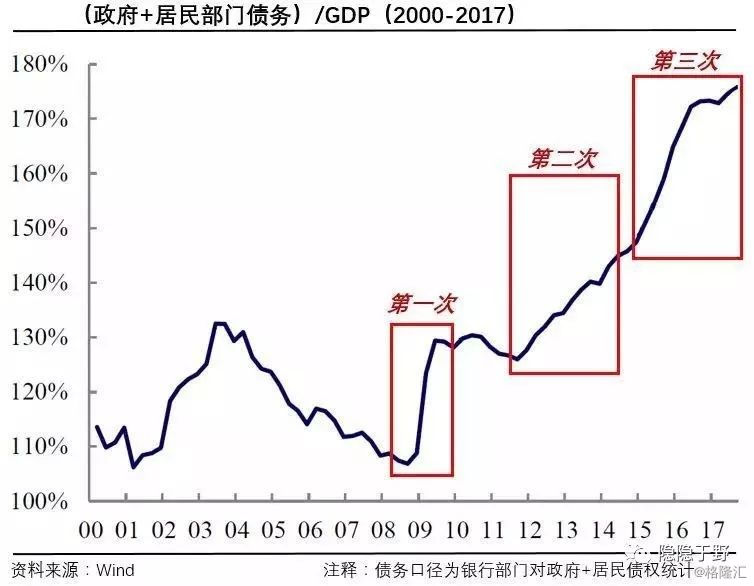

再回头看大陆的房价,能发现在08年后三轮大幅上涨可以对标三轮加杠杆的行为。

第一次:2008年到2010年,制造业企业、房地产企业和地方政府用加杠杆来对冲全球金融危机对中国的影响,尤其是流动性枯竭。在大规模信贷的刺激之下,债务水平史无前例的飙涨,经济在2009-2010年短期回升,但2011年之后便陷入到严重的产能过剩,并导致经济再次下滑。

第二次:2012年到2013年,地方政府用非标融资通过表外理财的方式给地方政府融资平台加杠杆,此举导致信托贷款增速从12 年初的18%飙涨到13 年中期的100%+。13年下半年中央开始清理非标,14年后经济重新下滑。

第三次:2015年到2016年,居民部门和房地产公司举债响应“涨价去库存”和“举债赌国运”,一个明显的结果是2015年时居民部门年度新增负债4.6万亿,到2016年上升到7.1万亿,2017年预计又上升到8万亿,明显已经刹不住车。但同时,许家印孙宏斌们在胡润百富榜上排名交替蹿升。很多人的债务已经转化成一些组织和大佬们的净资产。

这三次加杠杆,第一次推高了企业债务,第二次推高了政府债务,第三次推高了居民债务,三次加杠杆完成后,中国经济各部门几乎已经没有负债洼地。

但三次加杠杆带来的房价大幅上涨给居民部门带来多年的财富效应,在去年开始全国房价增速放缓开始,居民部门的杠杆率与现金流矛盾开始逐渐显露,财富效应消失,整个社会的情绪开始逆转,宏观流动性开始被动收紧。一次全社会主动掺杂被动的去杠杆大运动就这么开始了。我多次推荐Ray Dalio的新书,也是因为他在分析美国1929年大萧条和2008年次贷危机时,详细拆解了央行对货币政策和利率水平的推演,和复盘资产价格与债务水平在市场泡沫前后的演化过程。桥水在对宏观杠杆的研究中给出了去杠杆的方法:

1、债务减记 2、紧缩政策 3、财富转移 4、债务货币化。一场典型的去杠杆,就是拿这四项措施来混合实施,像和面一样,控制好比例,你就能做出一锅香喷喷的馒头(“好的去杠杆”),没控制好比例,你只能得到一滩面糊(“糟糕的通胀/通缩去杠杆”)。

除了上述结论,如果你把成功和失败的案例进行对比,就会发现,一个隐含的结论就是:在掌握分寸的前提下,去杠杆需要敢于default;敢于print money;敢于inflation。

这是去杠杆最粗暴也是最简单有效的方法。

所以中堂说的,绝不会以大水漫灌的方式刺激经济增长。你相信多少?

对比房价,股价连夜壶都谈不上。

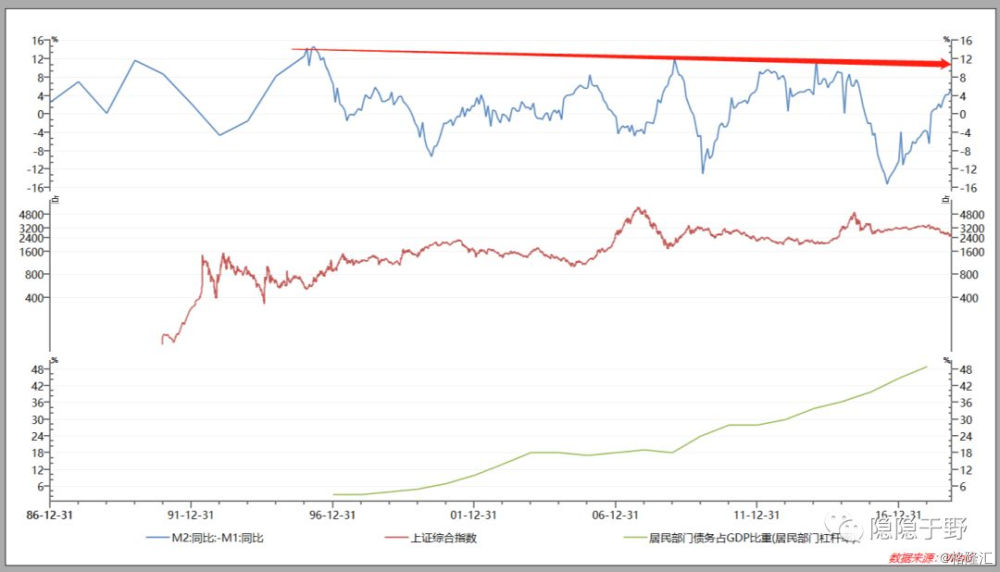

前两天偶然发现一张与这一轮居民加杠杆逻辑很印证的图表。

在2014年前,M2增速-M1增速是个很好的股市领先指标,但在2014年这轮杠杆牛突然失效。但是结合居民部门的杠杆率就可以很好解释了:2015年的股市牛市中虽然融资比例不是很高,但是经过违规配资的规模更大,具体无法统计。在股灾后以深圳为龙头的全国房价开始上涨,居民部门的加杠杆运动开始爆发,于是房价的大幅上涨可以很好解释虽然经历股灾但是M2增速-M1增速仍暴跌的原因---社会存款大幅流向房地产市场。在2016年后,流动性增速差开始上涨,但股市却开始慢牛。经历过的股民都明白,国家队从救市开始大举进驻上证50和供给侧改革行业上市公司股票,主导了指数的稳重向好,而非居民部门的大范围资金进入股市,所以出现了指数和流动性增速差的背离。在2017年底,美联储开始缩减资产负债表,A股18年1月见顶后至今跌幅千点,与流动性增速差的变动相关性回归合理。所以在股灾后,尤其在全国房价稳重有降后,全民加杠杆的后遗症就开始显露出来。房价停涨、股市持续阴跌导致居民的财富增长需求一直被压抑,而高层对房地产的态度在去杠杆态度没有转变之前不会改变,A股的估值已经触及历史新低,结合内外部宏观环境,可以预计到估值的地板可能并不是现在也并不是这个高度。社会对财富增长的欲望还会被压抑一会,子弹何时飞,要看市场先生的脸色。而到了经济真正阶段性触底,边际流动性真正到达拐点,首先反应的一定是流动性最好估值最低的股票市场而不是价格高高在上楼市。

拭目以待。

前几天研究“竞争中性”原则,本以为高层是要开始全面放手国企进入市场竞。但仔细想想,原则的另一面也实为扶持民企行政策与舆论之引导,在某些方面与国企看齐。所以从国民企业的所有制与国家根基角度区别来看,亲生与领养的娃即使白天在外被人说三道四,在放学回家关起门后,怎么能等同看待呢?

好的杠杆,要维护;坏的杠杆,要去掉。但是在好杠杆与坏杠杆之上,最大的风险不在经济,而在政策。

“吹啊吹啊我的骄傲放纵!”