下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:买入

目标价:341.9港元

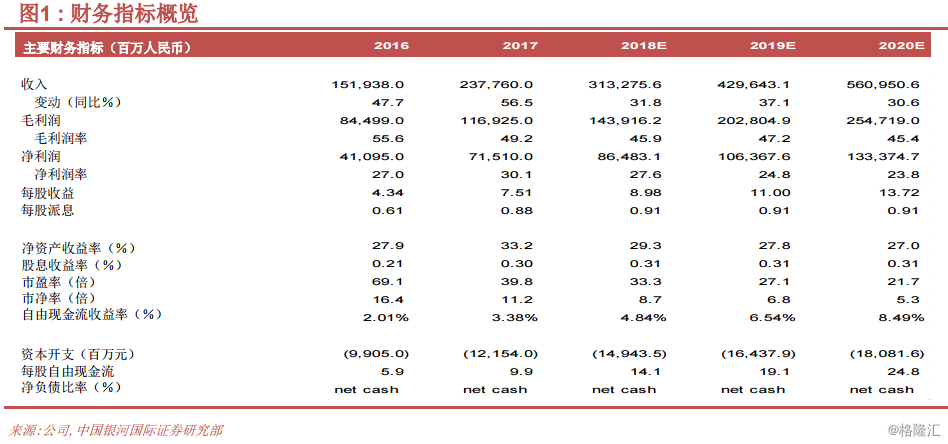

腾讯控股主要从事增值服务(VAS)、在线广告服务、云服务和支付相关业务。增值服务包括社交网络业务和网络游戏,其占2018年三季度总收入的54.7%。我们预计公司2019年净利润将达到人民币1,064亿元,2020年将达到人民币1,334亿元,分别同比增长23%和25.4%。

虽然政策监管的因素将继续影响腾讯游戏业务的变现进程,并且市场或在短期内继续关注移动游戏的变现情况,但我们认为公司的基本面将变得更强,因为其他业务(如在线视频、在线广告和支付服务)仍处于行业领先地位,同时公司在平台的参与度不断增加,将继续支持公司长远录得可持续盈利增长。我们预计,其他业务收入占总收入的占比将从2017年的18%增加至2019年的28%。

总体而言,我们认为股价短期内仍将波动,因为政府审批游戏的因素尚未完全明朗。根据我们的数据,腾讯的2019年市盈率为27.1倍,低于历史平均水平;根据我们的5年期贴现现金流模型,公司的目标价为341.9港元(约29倍2019年市盈率),这是基于9.0%的加权平均资金成本和3.0%的名义长远增长率假设。(详请可参阅今天发布的完整报告)

监管趋严,游戏业务处于转折点;行业整合加速。今年3月底,中国政府开始停止审批新游戏。监管机构表示要限制新游戏发布的数量,并控制儿童花在游戏上的时间,以解决儿童近视问题。我们预计,监管限制将在短期内继续对在线游戏行业和腾讯的游戏业务产生负面影响。政府对新游戏的监管,将给小游戏开发商带来更大冲击,迫使其中一些退出行业或与大公司合并,因此我们相信腾讯将从整合中受益。我们预计,2019年腾讯的网络游戏收入将达到人民币1,319亿元,同比增长25.0%,因预计政府将在2019年上半年恢复新游戏的审批。

腾讯其他业务分部持续快速增长,保持行业领先地位。腾讯社交网络和非社交网络服务的点击量和使用时间在2018年三季度继续攀升。微信和WeChat的每月活跃帐户达至10.83亿,按年增长10.5%,显示用户参与度和用户粘性提高。腾讯网络广告收入按年增长47.1%至人民币162亿元。

强劲的表现主要受益于微信(朋友圈和「小程序」)和腾讯视频广告收入快速增长。2018年二季度,看点和手机QQ浏览器合计的日页面浏览量按年增长55%。受到原创内容推动,长视频内容的用户消费持续回升。我们预计网络广告业务占总收入比例将从2017年的17%增加至2019年的19%。我们预计,其他业务占总收入的比例会从2017年的18%增至2019年的28%。

腾讯正于自己的社交网络平台积极构建生态系统,如微信或Wechat。腾讯已投资于许多上市及非上市公司,包括京东[JD.US]、拼多多[PDD.US]、美团[3690.HK]、同程艺龙[0780.HK]及微盟。透过这些投资,腾讯可以将庞大的流量(如微信的每月活跃帐户)导流至投资公司,而这些公司能受益于腾讯产生的流量。