下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观团队

来源:国泰君安证券研究

01

风雨飘摇的社融与信贷

10月,社会融资总量(简称“社融”)当月新增量环比下降。

虽存在季节效应,但同比增量为负,同比增速亦放缓,说明当前社会融资情况仍不容乐观。

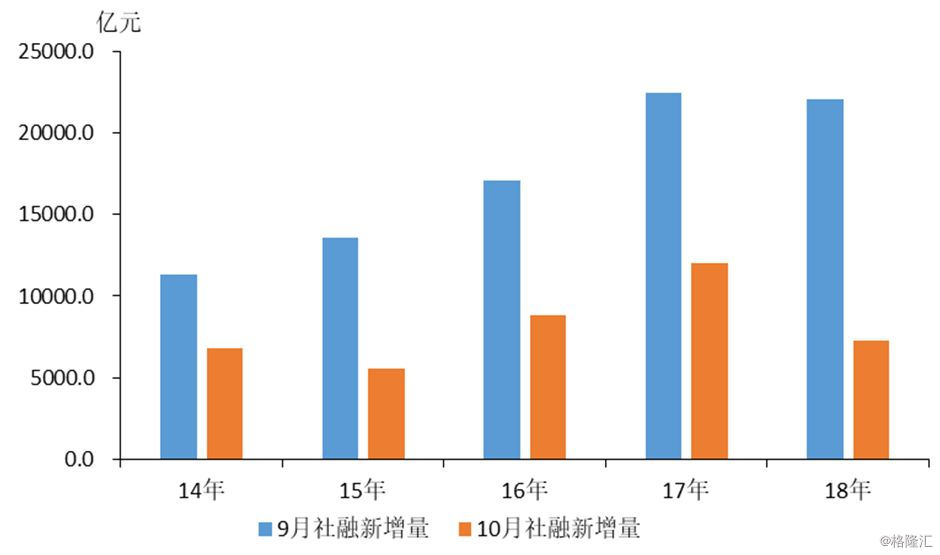

社融增量放缓明显弱于季节性

资料来源:Wind, 国泰君安证券研究

10月社融新增量较9月明显下滑,较17年同期下降4716亿元。新增量超季节性下滑的主要因素是表外融资继续收缩和专项债增量减少。

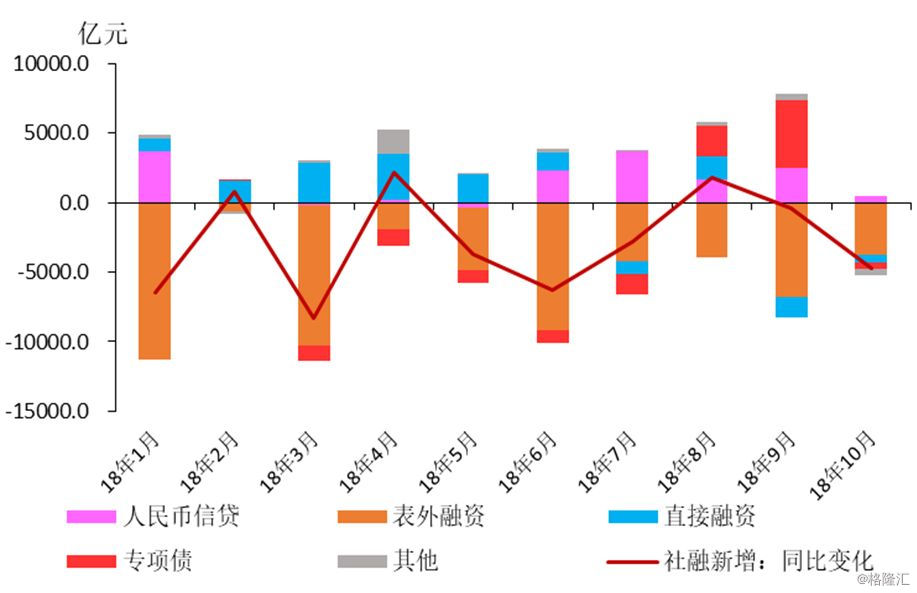

表外融资、专项债及直接融资同比回落

数据来源:Wind,国泰君安证券研究

*10月表外融资收缩2675亿,而去年同期为新增1074亿;

专项债增量本月仅868亿,较上月大幅减少近7000亿,也低于去年同期;

直接融资没有明显改善。本月直接融资规模较上月略有扩大,但同样低于去年同期。

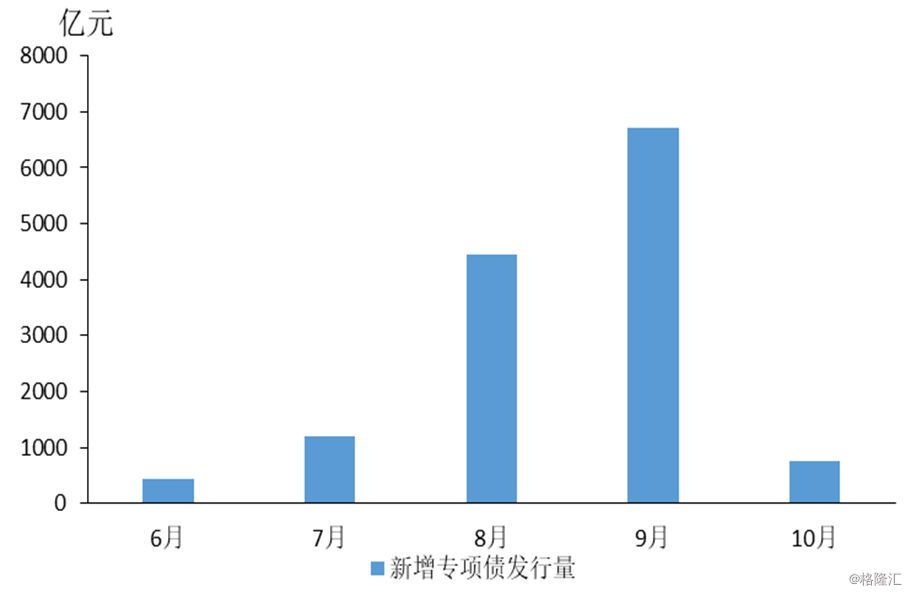

最近几个月,发改委的项目审批节奏明显加快,地方政府专项债发行的节奏也迅速得很,今年的1.35万亿额度也已发完,但前面几个月落实比较差,部分专项债用于还到期的平台债(尤其是土储相关的专项债),直到10月份,落实才终于有点起色。

新增专项债发行集中在8-9月

资料来源:Wind,国泰君安证券研究

考虑到专项债的口径,社融存量同比增速较上月回落0.4个点至10.2%;剔除专项债,本月旧口径的社融增速也回落了0.3个点。可见,之前统计口径的调整也不能带来持续的社融增速改善。

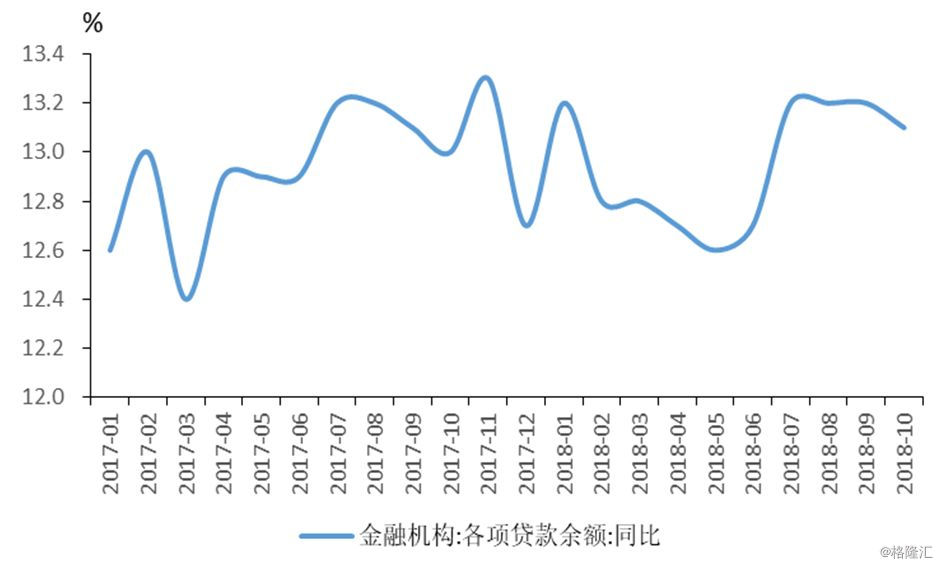

本月社融唯一的亮点为人民币贷款。人民币贷款与上月比虽回落,但为季节效应,与17年同期比增505.8亿元。

10月,金融机构新增人民币贷款较17年同期增338亿元。但信贷增速尚未企稳,人民币贷款余额增速继续小幅下滑0.1个点至13.1%:

数据来源:Wind,国泰君安证券研究

分部门看,居民部门为主要贡献。居民部门贷款同比增1135亿元,而企业及其他部门则减少近639亿元。

居民部门的贷款中,短期贷款为主要贡献,1135亿元的同比新增贷款中,短期贷款贡献了1116亿元,而中长期则仅增20亿元。

居民部门中长期贷款乏力,意味着当前居民购房意愿可能降低,未来房地产销售及房价可能承压。

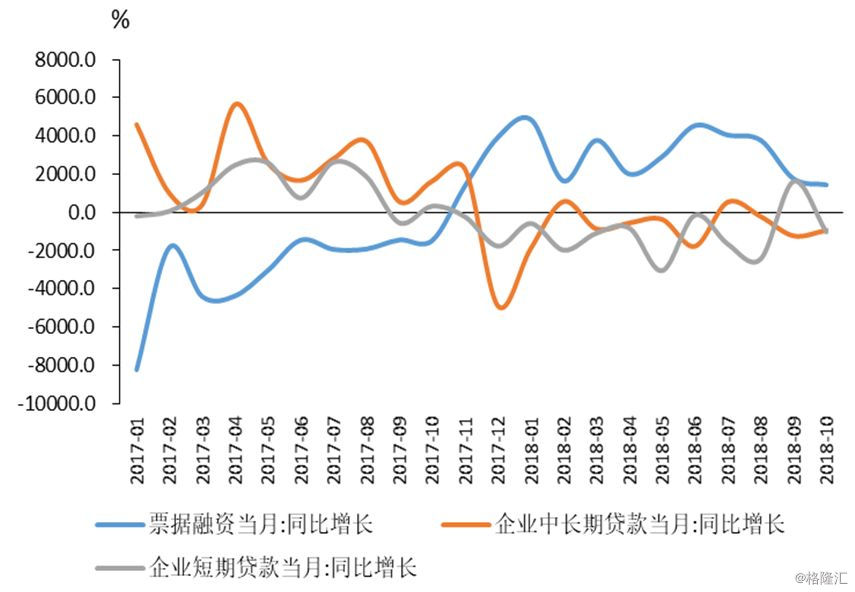

企业方面,短长期贷款均减少,票据融资仍为主力。

数据来源:Wind,国泰君安证券研究

企业短期贷款同比减少1021亿元,中长期贷款同比减少937亿元,但本月票据融资较去年同期增1442亿元,票据仍为当前企业贷款的主要贡献,而短期贷款的减少或受到票据融资的挤出。

整体来看,企业及其他部门贷款同比减少显著,说明当前信用扩张仍存在困境。

02

基建投资:“不扎心”的深V

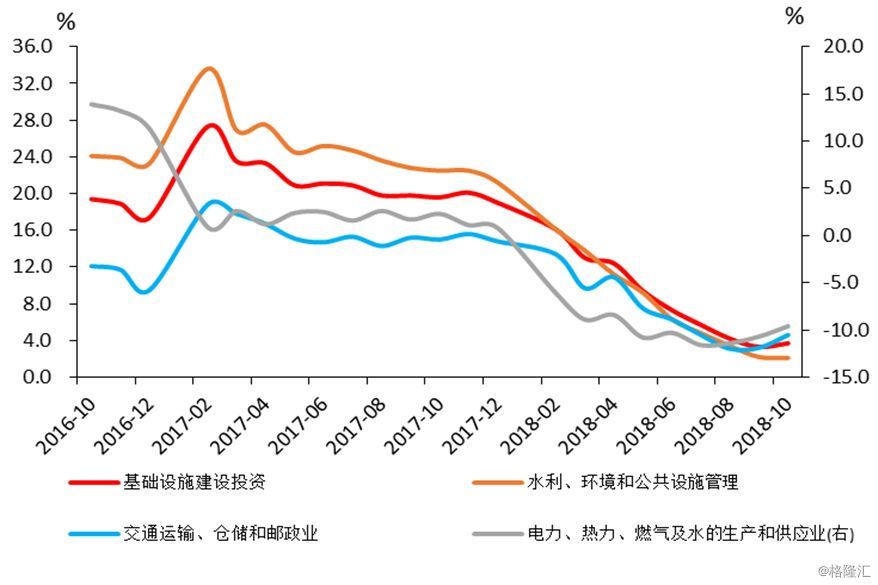

累计同比口径看,广口径基建(含电力)和窄口径基建(不含电力),10月份增速分别较9月提高0.7和0.4个点至1.2%和3.7%。

当月同比口径看,广口径基建(含电力)和窄口径基建(不含电力)规模都有超季节性的上升,前者增速较9月提升近8个点至6%,而后者提高近8.5个点至6.7%。

基建投资增速回升

主要分项回升

数据来源:Wind, 国泰君安证券研究

那么,接下来基建投资的回升可比历史哪段呢?

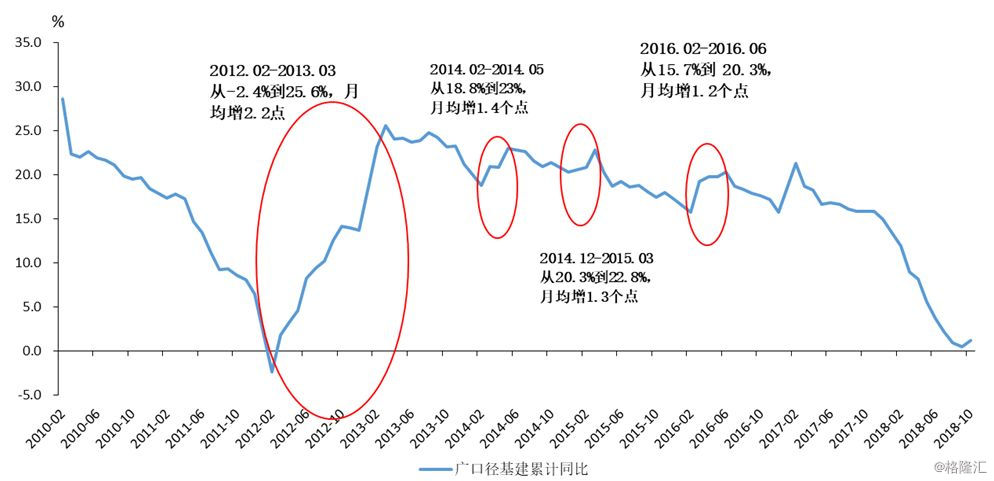

2010年以来,我国基建投资增速实际上只有2011年年底到2012年年初时有过深“V”形。

历次基建投资的回落与升起

数据来源:Wind,国泰君安证券研究

当时,经历过2008年4万亿政策后,2009-10年投资增速大幅上升,导致2010-11年政府不得不进行大幅压缩调整。但力度又太过了,所以又不得不在2011年下半年放松。

随后几年,政策总体比较稳健,微调为主,基建投资增速总体呈现回落趋势的同时,每年都有些小幅波动。

若简单对比历史,这次恐怕有可能和2011年年底、2012年初的深“V”形会有些类似,但鉴于当前政策的力度和节奏以及现在的融资压力,力度上则可能会小很多。

基建投资的政策有了明显放松,现在核心矛盾是融资问题——融资局部明显改善,但整体地方政府债务限制未有松动。局部改善的地方主要在于专项债和PPP,而土地销售的资金整体流动性。

今年全年,地方政府的专项债业已发行结束,2019年年初,新的专项债的额度将会下发——我们预计2019年全年专项债额度为2万亿左右。

至于后续,中央政府是否会对地方政府的债务(尤其是通过融资平台的负债)是否会有大幅放松,我们认为总体可能性不高,除非经济发生极端事件。

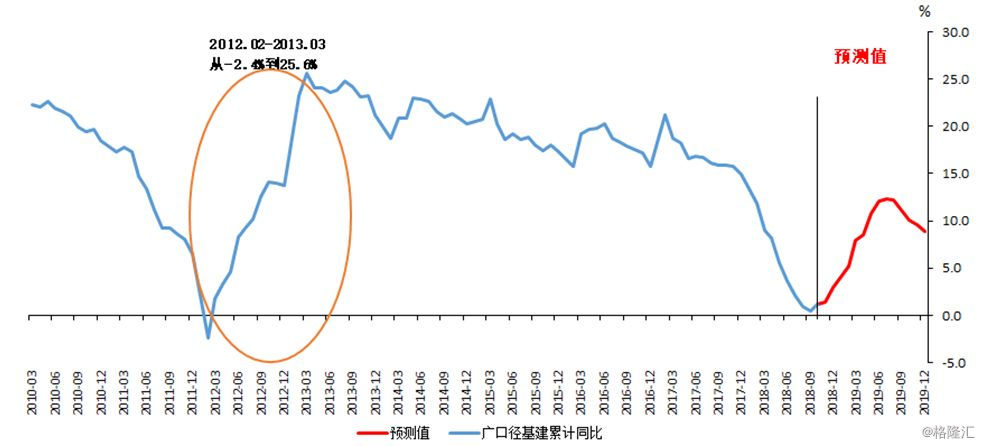

后续基建投资增速复苏的路径如何以及要回升到什么水平?总体上,接下来半年将可能有较为明显的复苏。

换言之,复苏将可能是“V”形,但后续将可能受到资金压力较为明显。

后续基建“V”形复苏路径

资料来源: Wind, 国泰君安证券研究

我们预测,根据当前政策动向,此次基建主力将是铁(地铁和高铁)、港口码头、电网(超高压输配电)、通信方面的5G相关的基础设施等。

03

制造业投资:卧薪尝胆

虽然企业中长期贷款需求疲软,但制造业投资依然强劲。

细拆制造业投资数据,有如下两个原因支撑了当下的制造业投资,并也指向当下制造业投资的隐忧:

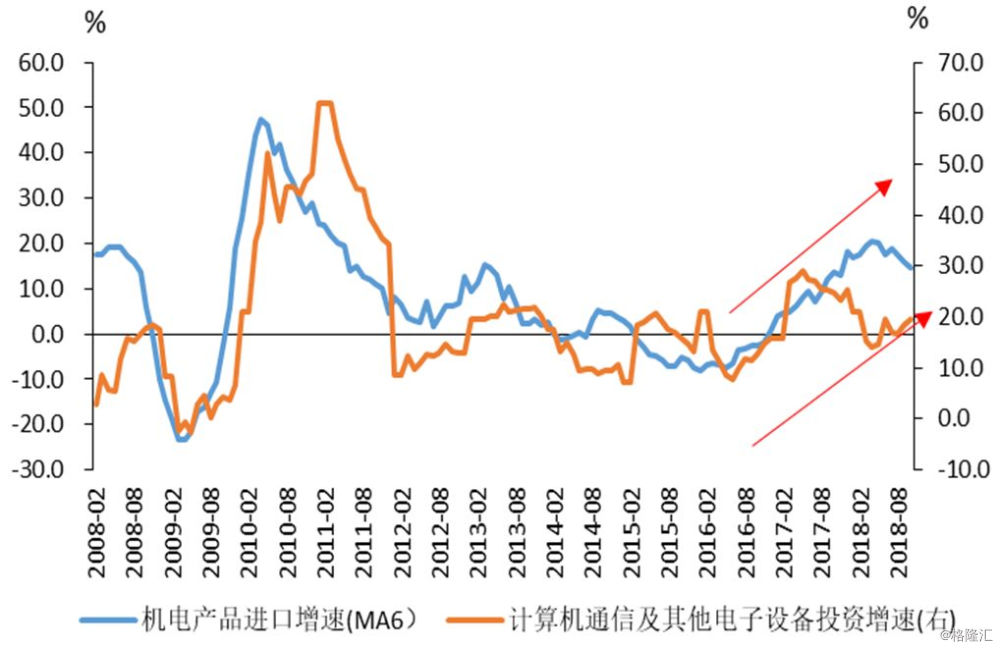

部分偏技术密集型的行业投资增速较高。而这部分投资或与贸易摩擦下,企业抢进口高端生产设备有关(图10),18年以来机电产品进口增速强劲。

高技术制造业投资增速

与机电产品进口相关

数据来源:Wind, 国泰君安证券研究

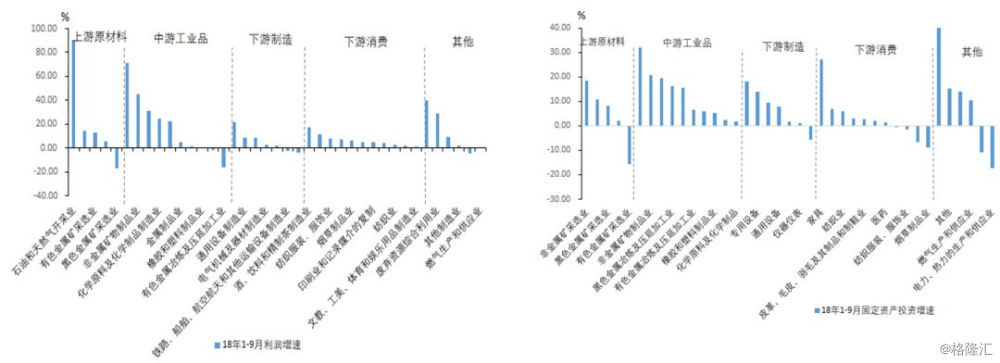

利润增速较高的中上游企业,投资增速较高(图11、图12)。而后续,一方面,在经济增速承压下,工业品价格将回落明显,预计19年PPI较18年将有明显回落,将对中上游企业利润产生挤压,难以持续支撑这部分的制造业投资。

2018年中上游行业

利润及投资增速高

数据来源:Wind, 国泰君安证券研究

另一方面,随着关税的落地,贸易摩擦不确定性的降低,“进口”抢跑效应也将消退。结合当前企业中长期贷款意愿并没有起色,预计19年制造业投资较18年将有较为显著的回落。

04

不用太担心的消费放缓

总体看,本月各类型消费同比增速持续走弱,社零增速整体放缓0.6个点至8.6%。

细分项来看,必选消费项中,粮油食品类消费增速放缓5.9个点至7.7%,饮料类放缓2.5个点至7.9%,烟酒类放缓8.6个点至1.2%。

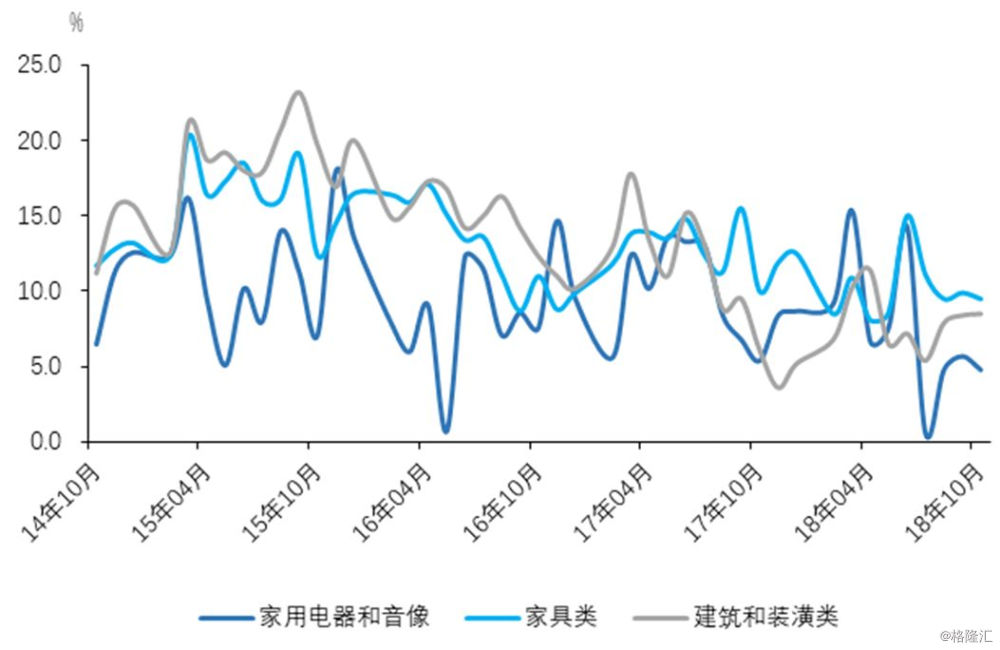

房地产相关消费中,家用电器音像类消费小幅放缓0.9个点至4.8%,家具类消费放缓0.4个点至9.5%,建筑装潢类小幅改善0.1个点至8.5%。

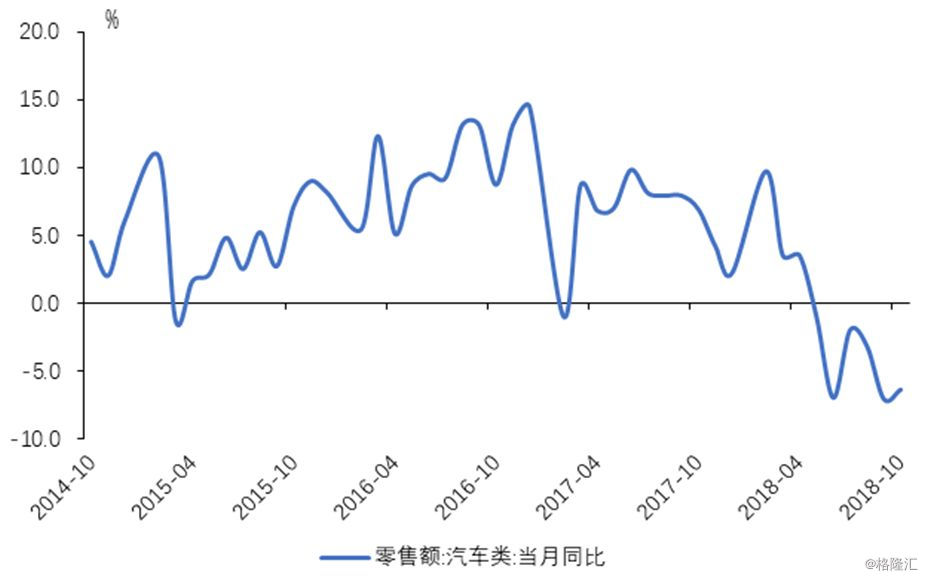

可选消费中,汽车消费增速下行幅度收窄0.7个点至-6.4%,仍构成消费增速的主要拖累。

我们认为,社会消费品零售总额放缓超过预期,主要有两方面原因:

节日错位带来一定的消费扰动,中秋节年内9月与去年错位,使部分十月消费需求前置。

地产销售持续走弱,拖累地产相关行业消费。

数据来源:Wind, 国泰君安证券研究

家用电器与家具类消费在10月再度出现小幅下行。此外,与地产周期具有一定同步性的汽车销售,仍旧构成消费的主要拖累项,但本月降幅收窄:

数据来源:Wind, 国泰君安证券研究

双十一之后,消费趋缓模式会是否仍会延续?

首先,个税调整带来10月当月个税收入显著下行,个税减免转化至消费端仍需时间。

其次,《完善促进消费体制机制实施方案(2018-2020)的通知》中对于放宽服务消费领域市场准入以及促进实物消费结构升级均作出了指导,其中针对文娱、健康、教育领域的服务消费,以及住房租赁、汽车、信息领域的智能装备等实物消费提供了政策促进,上述政策的推进将在长期改善居民消费。

从货币增速剪刀差、社会零售与货币增速差的关系来看,虽然近年变量间的关系出现了钝化,但当前社会零售增速较货币增速剪刀差之间的差异基本到达历史低位,预示社会零售增速未来下行空间较为有限。

05

降息已近

本月,社融和信贷数据继续走弱,说明当前货币政策疏通仍存空间,且十分必要。(点击查看国君宏观 | 何时再降准?何时启降息?全面解读央行三季度货币政策执行报告)

当前微观传导机制不畅、宽货币无法向宽信用演变的核心是:当前经济下行压力有所加大、市场预期不稳定、金融机构风险偏好下降、融资渠道收窄,部分民营企业陷入“债务违约-信贷融资难度加大”的负向循环,进而企业财务状况恶化与融资环境变化相互强化。

后续,一方面央行降息节奏可能加快,来解决“融资贵”的问题,另一方面,预计央行将通过宏观审慎评估、多种工具和机制创新,纾解当前民企为代表的“融资难”问题,打破负向循环,具体的政策方向包括:

民营企业债券融资支持工具持续扩围,为民企融资增信;

针对金融中介的再贷款、再贴现、抵押补充贷款等规模放量。结合金融中介MPA考核,推动其为企业放贷;

中期借贷便利合格担保品范围等扩大等。随着这些政策的实施,社融和信贷增速有望在19年企稳回升。