下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张鑫 晨哨并购

自带“军方基因”的Intuitve Surgical公司通过并购把竞争对手变了成自己人。

能把葡萄皮缝起来的医疗器械黑科技——达芬奇手术机器人火了。

能把葡萄皮缝起来的医疗器械黑科技——达芬奇手术机器人火了。

近日,在首届国际进口博览会上,医疗器械和医药保健作为中国开放进口的重点领域,也是最热门的场馆之一。该展区吸引了一大批世界500强和行业龙头企业, 其中包括全球领先的制药巨头罗氏、阿斯利康、诺华、诺和诺德等,也有包括美敦力、欧姆龙等龙头医疗器械公司。

各大巨头争相展出业内领先的科技产品让众多企业满载而归,其中美国医疗器械公司Intuitve Surgical收获颇丰,该公司旗下的明星产品“达芬奇手术机器人”成了抢手货。在进博会上与30多家中国各省市三级甲等医院签订了意向性采购协议,意向订单超过1亿元人民币。

“达芬奇”的诞生

达芬奇手术机器人火了,但其背后的公司却不被大家所熟知,自带“军方基因”的Intuitve Surgical公司也是有故事的人,其通过并购把竞争对手变成了自己人。

达芬奇机器人的技术源于拥有军方背景的斯坦福研究所,上个世纪80年代末,这款机器人的研发初衷是要研制出适合战地手术的机器人,在后续的研发过程中,手术机器人在商业应用上的潜能被逐渐地开发出来。1990年该项目收到了美国国防部高级项目研究局的投资。

1995年,Frederic Moll、Rob Younge和John Freund三人对开发达芬奇机器人技术的商业应用一拍即合,便收购了斯坦福研究所的知识产权并成立了Intuitive Surgical Devices公司,当时获得了包括菲尔德基金、塞拉利昂资本和摩根斯坦利等投资者的资金支持。

2000年Intuitive Surgical公司上市后,与竞争对手Computer motion公司开始了三年之久的专利之争。Computer motion比Intuitive Surgical更早地研制出手术机器人,但是其产品ZEUS机器人一直没有获得FDA认可,所以迟迟没有进入市场。

在2003年,两家公司宣布合并,ZEUS的技术也被移植到达芬奇机器人中,Intuitive Surgical公司通过并购的方式消除了最大的竞争对手。至此市场上再也没能出现一家能与Intuitive Surgical相抗衡的公司。

2005年,Intuitve Surgical公司开发的达芬奇机器人被美国FDA批准用于妇科微创手术,使得达芬奇手术机器人的应用场景极大扩展。营业收入和利润随即不断提升,为公司的研发和并购都提供了充裕的弹药。

公司展开了一系列围绕机器人领域的公司和专利技术的并购。2007年Intuitive Surgical以398万美元将开发结肠镜技术的EndoNav公司收入囊中。2009年Intuitive Surgical收购了开发机器人内窥镜的Neo Guide公司。2014年1月,Intuitive Surgical以3000万美元从Luna Innovations购买形状感应技术以及相关专利。2018年2月Intuitive Surgical掌握先进技术的切割和缝合设备商Dextera surgical,通过此次收购,将极大的帮助Intuitive Surgical扩大其针对心脏搏动、冠状动脉和胸腔镜手术的业务范围。2018年3月Intuitive Surgical以1500万美元战略投资肺部疾病微创介入治疗技术引领者Broncus公司。双方正式成为战略合作伙伴。

Intuitve Surgical公司 并购案例汇总

资料来源:pitchbook

秉承着使用微创的方法来实施复杂的外科手术的设计理念,经过这些年来的不断完善,如今,达芬奇手术机器人已经广泛应用于成人和儿童的腹部外科、泌尿外科、妇产科、胸外科以及心脏手术等。

营收稳步走高,毛利率高达70%

随着医用市场认可度的提高,Intuitve Surgical公司的盈利能力都得到极大改善。

营收方面,自2000年上市以来到2012年,得益于达芬奇机器人的高昂售价以及渗透率的不断提升,Intuitive Surgical公司的营业收入都保持了高速增长,年复合增长率45%,2004年营业收入首次突破一亿美元,2009年突破10亿美元大关,持续的高速增长让达芬奇机器人迅速覆盖了美国的各大医院。同时由于该设备是耐用品,在美国市场趋于饱和,海外市场开拓偏慢的情况下,增长乏力问题开始显现,2014年营业收入21.3亿美元,首次出现同比下降。之后随着海外业务的开发,公司营收继续增长,至2017年,Intuitive Surgical公司实现营收31亿美元,同比增张15%。

数据来源:picthbook,晨哨并购

净利润方面,达芬奇手术机器人在医疗外科手术界的稀缺性也使得公司能获得超高的毛利率和净利率, 自2005年后,Intuitive Surgical公司的毛利率可以长年维持在70%左右,净利率一直高于20%,毛利率和净利率水平均明显高于行业平均。2013年后,Intuitive Surgical公司推出了以旧换新的活动,用新一代的达芬奇机器人去替换旧版本的机器人,所以导致毛利率及净利率出现了一定的下滑,2017年产生净利润走低的情况。

由于达芬奇机器人已经覆盖了美国三分之二以上的中大型医院,甚至连一些社区医院也已经配备了达芬奇机器人,寄期望于其在美国国内的高速成长已不太可能,在开拓国际市场方面,公司一开始采用迅速开拓市场的代理商模式,但随着市场认可度的不断提高,正逐渐向直销模式转变,2011年公司成功收购韩国的销售代理,目前,西欧大部分国家、韩国、捷克共和国、斯洛伐克等国家都有直接销售结构。

自2011年起,复星医药通过控股美中互利医疗有限公司,成为Intuitive Surgical公司达芬奇机器人手术系统的经销伙伴。2016年12月,复星医药与Intuitive Surgical启动战略合作,在上海注资1亿美元成立直观复星医疗器械有限公司,复星医药持股40%,主要研发、生产和销售针对肺癌的早期诊断及治疗的基于机器人辅助导管技术的创新产品,希望通过在最前沿技术的战略合作,做肺癌早期诊断治疗领域的领跑者。

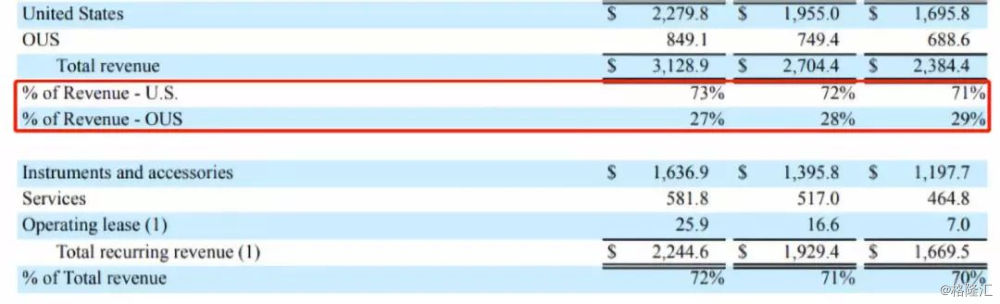

经过Intuitive Surgical近年来对非美国地区的医疗市场的投入和开发,销售额增长得更很快,近三年非美国地区的销售额以占比30%左右,长远来看,这部分收入将更有增长潜力。

数据来源:Intuitive Surgical年报

数据来源:Intuitive Surgical年报

“刮胡刀+刀片”模式

Intuitive Surgical公司的营收分为初始销售收入和经常性收入。其中经常性收入指的是工具、配件等耗材收入以及维保、培训等服务收入。

其商业模式属于典型的“刮胡刀+刀片”模式,Intuitive Surgical以销售达芬奇机器人为依附,获得较长期稳定的重复消耗的耗材、配件工具及服务等收入。近年来,公司销售后的配件、服务费的收入增幅要大于达芬奇系统本身的增幅。

达芬奇手术系统的售价一般在50万到250万美元之间。2009年开始配件及服务收入超过系统销售收入,未来这种趋势还会持续。2012年工具配件服务等经常性收入的占比只有57%,而到2014年这一比率已经增加到了70%,至今仍维持这一较高比例。

数据来源:Intuitive Surgical年报

数据来源:Intuitive Surgical年报

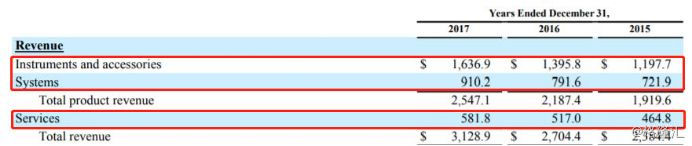

2017年仪器和配件营收同比增长17%,至16亿美元。仪器配件的收入增长得益于手术案例的16%的增长。由于达芬奇机器人的器械安全直接关乎到人的安全健康,Intuitive Surgical公司对机械臂手术刀等耗材产品作了严格的使用限制,每条机械臂只能使用10次,10次手术过后机器人就会自动锁死,必须更换新的机械臂后才能重新开机,这项规定让达芬奇手术机器人的开机费非常高,增加了患者的使用成本,但是对于Intuitive Surgical 公司来说,却是保证稳定营业收入的一大好方法。

所以达芬奇机器人一旦实现销售,如果没有大的质量和技术问题,客户就会基本稳定,产生稳定的后续收入。

欲戴王冠必承其重

达芬奇手术机器人在手术界的垄断地位,一方面是因为医疗机器人行业的高门槛,另一方面是因为 FDA 的高要求。最主要的原因还是Intuitive Surgical 公司的技术产生了较强的壁垒,由于达芬奇手术机器人率先进入市场,获得了医生的用户黏性,从而更具有明显的先发优势。

当然除了先进的技术、用户黏性等核心竞争力外,Intuitive Surgical公司近年来也面临着一系列的问题。其中之一来自于医疗事故的法律纠纷,根据Intuitive Surgical公司年报显示,截至2017年12月31日,在过去三年里累积支付了3840万美元用来和解医疗诉讼,并且,仍有1280万美元责任索赔费用未解决。虽然,这些金额对比Intuitive Surgical公司的总营收并不构成影响,但对于一家医疗器械公司,医疗诉讼对公司整体的口碑影响不容忽视。

另外,其他医疗器械公司也垂涎Intuitive Surgical公司70%的毛利率,争相开发自己的手术机器人。

最大的潜在障碍是美敦力公司。美敦力最近宣布,它正在收购Mazor Robotics公司,这是脊柱外科手术机器人系统领域的领军企业。虽然Mazor与Intuitive Surgical并不直接产生技术竞争。然而,它可以发挥美敦力的优势,在目前Intuitive Surgical还没有占领的手术领域,抢先占领主导地位。美敦力公司新系统将在2019年推出一个与达芬奇正面交锋的新系统,如果美敦力决定采用价格大战,Intuitive Surgical公司的霸主地位可能被撼动。

此外,Verb Surgical公司据说其做手术的成本远低于达芬奇系统。该公司的机器学习和数据分析是在Google开发的“数字手术平台”上来完成的,并获得了谷歌母公司Alphabet生命科学部门Verily与制药巨头强生的投资。

但对于手术机器人产业而言,产品落地面临着耗时的安全认证与临床试验两大关卡,后来者预挑战Intuitive Surgical公司的霸主地位之前,首先要打败“时间”。