下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大海外付天姿、吴柳燕

来源:EBoversea

◆三季度营收增长提速,然云业务占比加大,导致暂时经营亏损

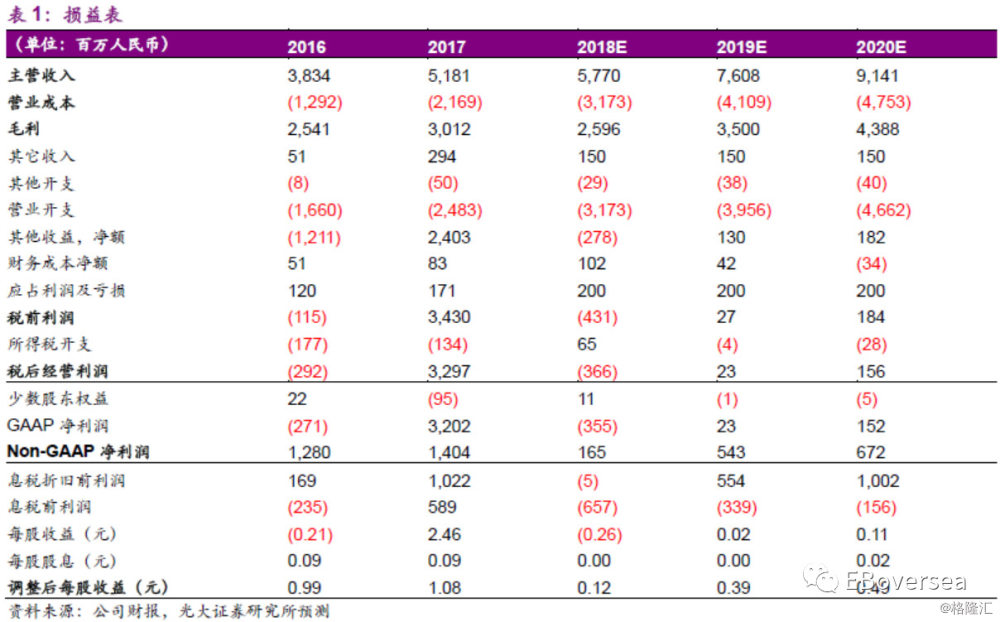

3Q18公司实现营收15.4亿元人民币,同比增长18%,环比增长14%。盈利能力来看,由于低毛利率的云业务占比加大,毛利率为45%,同比下降12个百分点,环比下降5个百分点。由于毛利率下降叠加研发、销售、行政等各项费用率上升,公司暂时录得经营亏损1.8亿元,经营亏损率约12%。母公司股东应占亏损为0.6亿元,净亏损率为4%。

◆手游新品发布进程面临不确定性,何时迎来业绩拐点仍需观察

3Q18网络游戏业务实现营收6.8亿元人民币,同比下降9%,降幅较上一季度有所缩窄,环比增长17%,主要由于《剑侠世界2》iOS版手游顺利推出。年内剑侠IP泛娱乐化拓展工作频频,陆续涉足动画、舞台剧、巴黎时装周等领域,有望延续旗舰IP生命力,有利于后续剑侠系列新手游变现。旗舰手游《剑侠情缘3》正式发布有望驱动游戏业务反弹,然而具体发布时点仍面临一定不确定性,相对应地,公司何时迎来业绩拐点仍需观察。

◆云业务增长提速,WPS出现季节性回落

得益于移动视频及互联网用户使用量提升,3Q18云业务实现营收6.0亿元人民币,同比增长提速至68%。我们预计金山云营收增速高于中国公有云IaaS市场整体增速,在国内份额有望小幅扩张。

3Q18办公软件服务业务实现营收2.6亿元人民币,同比增速大幅放缓至29%,环比下降13%,主要由于企业版软件销售及个人版广告推广服务均出现季节性回落。

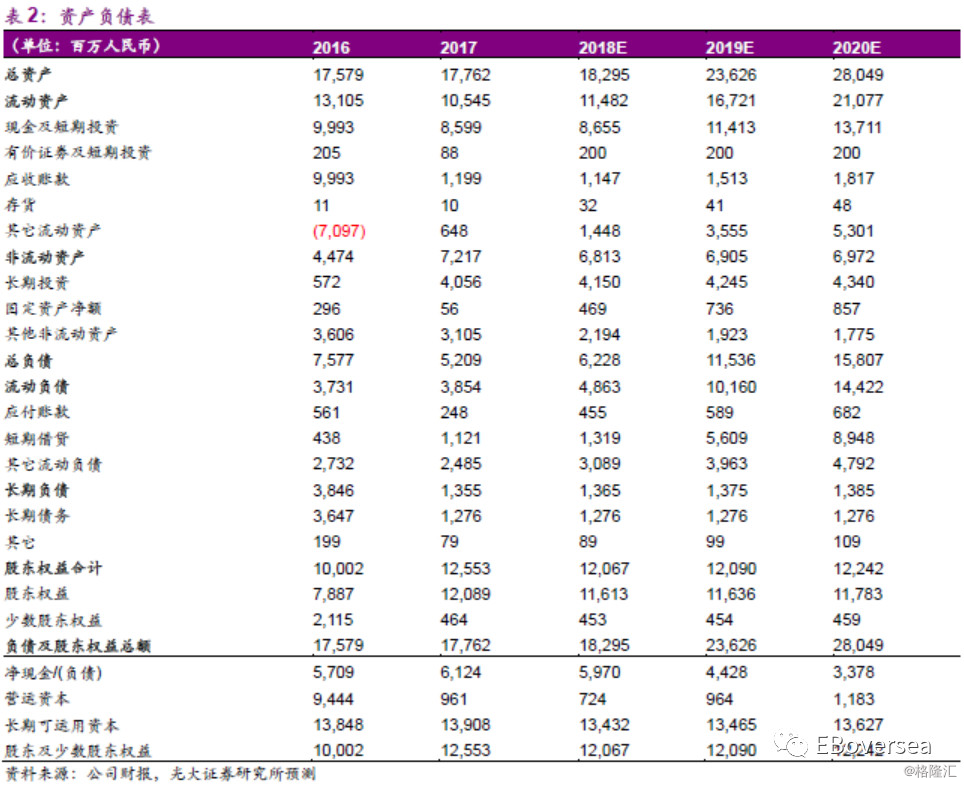

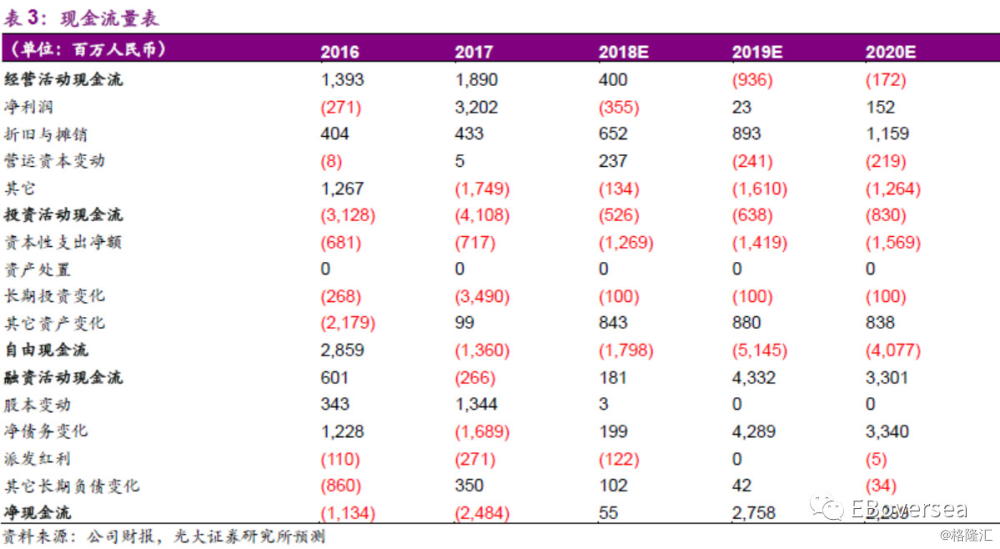

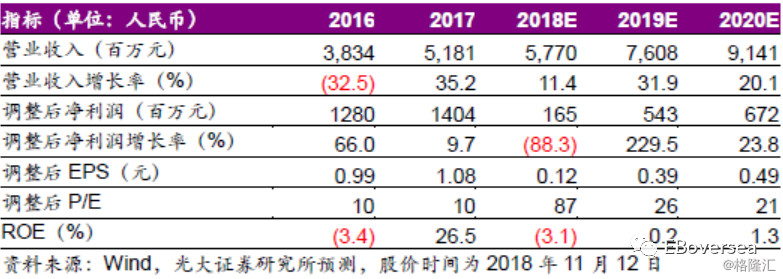

盈利预测、估值与评级:考虑到手游新品发布进程面临不确定性,或带来公司业绩的推迟释放,我们下调公司2018-2020年调整后的EPS预测25%/5%/11%至0.12/0.39/0.49元人民币。公司战略性手游发布有望驱动整体业绩反弹,然而具体发布时间面临不确定性导致业绩反转时点尚不明朗,基于DCF估值法,我们下调公司目标价至14港币,对应2018/2019/2020年87/26/21倍调整后的PE,下调至“增持”评级。

风险提示:手游行业竞争加剧;云业务发展不及预期。

业绩预测和估值指标

【附录】