下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:云锋金融

上周重点数据和

事件回顾

上周,从经济数据看,发达经济体增长动能略有放缓。

美国增长方面,工业订单环比增速不及预期;劳动力市场仍然较紧,首次申领失业金人数和持续申领失业金人数均继续下降。

FOMC声明重申渐进加息立场,但对当前经济形势的评估中,将消费和固定资产投资从“增长强劲”改为“温和”。

欧日方面,社会零售水平均出现增长放缓、下滑,内生需求走弱堪忧,仍待后续观察。

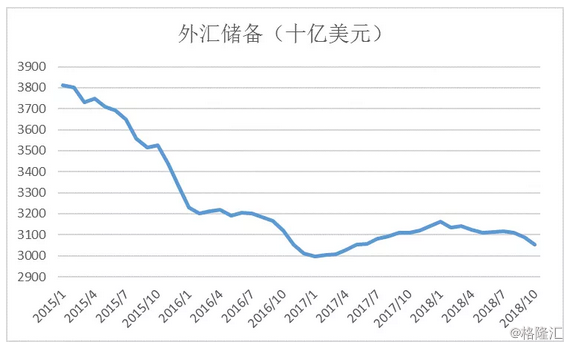

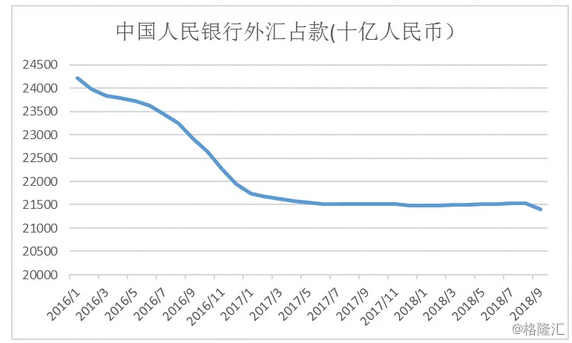

中国方面,外汇储备数据公布,延续此前下跌趋势,结合外汇占款来看,资金有所外流,人民币汇率仍面临一定压力。进博会上,科创板消息短期提振了疲软的A股市场。

上周,美国中期选举靴子落地,符合市场预期,并未带来市场波动。但是,选举后,月底G20会议会否会出台改变贸易摩擦进程的实质举措,尚待观察。从上周新加坡彭博新经济论坛上相关发言看,关键问题上双方立场仍有相当分歧。

全球宏观数据更新

美国

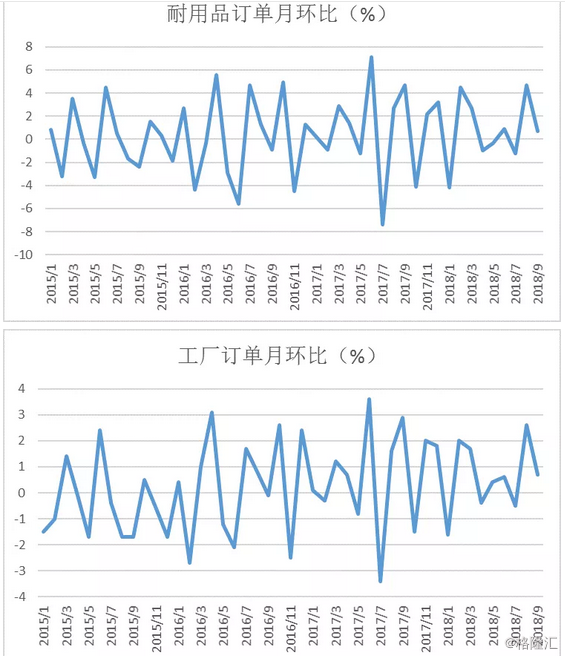

耐用品订单和工厂订单一定程度反映投资者对制造业期望。上周公布了九月美国耐用品订单和工厂订单月环比数据。九月美国耐用品订单、工厂订单数据均环比下降至0.7%,相较八月,增长大幅放缓。

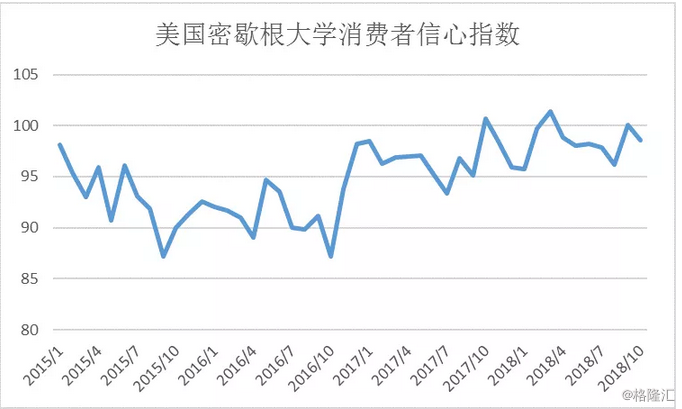

美国密歇根大学消费者信心指数十月数据较九月略有下滑至98.6,但仍略高于今年均值。

同时十月,美国核心生产价格指数同比增速放缓至2.2%。这也是四月以来,首次增速回落。

中国

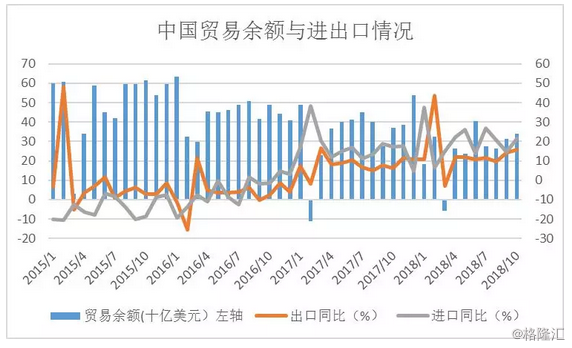

十月,中国贸易余额略有提升至340.1亿美元,进出口同比增速均有上升,进口同比达21.4%,出口同比达15.6%。

外汇储备方面,十月外汇储备总额相较九月略有下降至3.05万亿美元,延续了此前的下降趋势。

而结合人民银行外汇占款九月数据来看,九月人民银行外汇占款下降了接近1200亿人民币至21.4万亿人民币,显示资金流出。

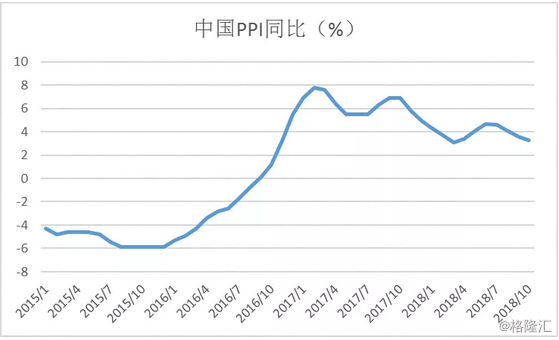

十月中国生产者价格指数同比增速继续下滑至3.3%,延续了六月以来的下降趋势。

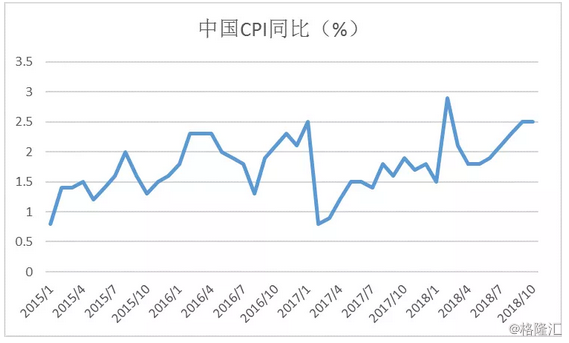

十月中国消费价格指数同比增速与前期维持一致,依旧保持在2.5%。

日本

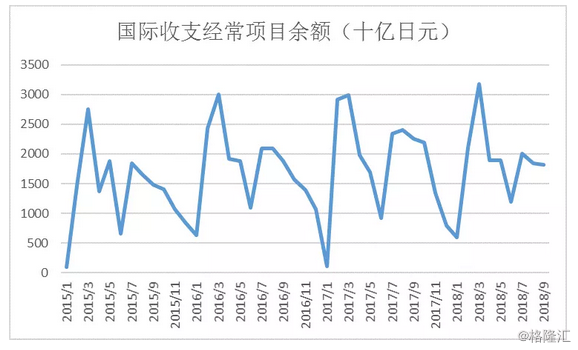

九月经常项目余额基本与前期持平,略有下降至1.82万亿日元。

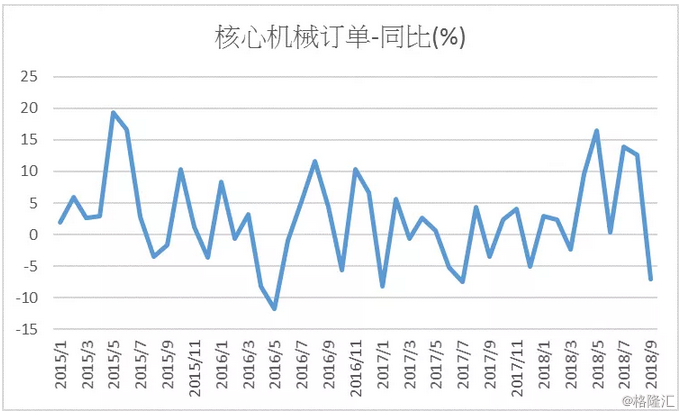

作为日本工业产出的先行指标,九月核心机械订单同比大幅跳水跌至7%,订单量较前期大幅收缩,远低于市场预期。

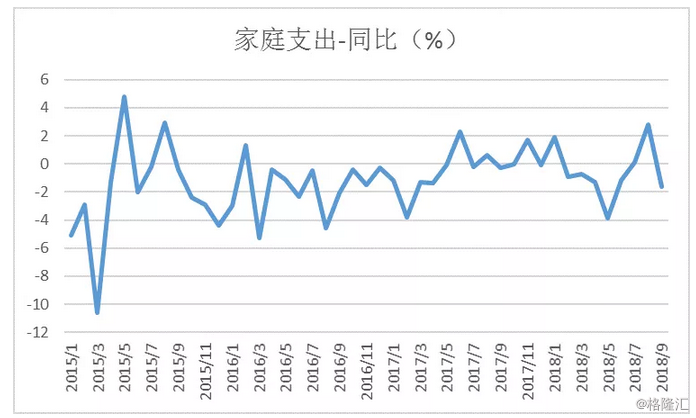

九月日本家庭支出同比大幅下降至负值(-1.6%)低于预测水平,反映社会消费水平下降,内生需求放缓堪忧,仍待后续观察。

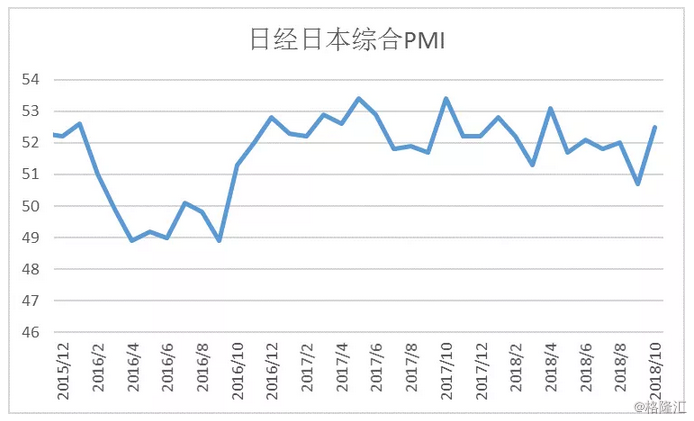

十月日本综合PMI较前期上扬至52.5,仍在荣枯线上。

十月日本M2增速数据较前期略有下降至2.7%,延续了之前的下降趋势。

欧元区

欧盟十月综合(服务业制造业)采购经理指数下滑至53.1 延续前两个月的下降趋势,但仍处荣枯线上。

欧盟九月零售销售额同比下降至0.8%,零售增长放缓。

欧盟统计局九月生产价格指数(工业除建筑业)同比上升至4.5%。

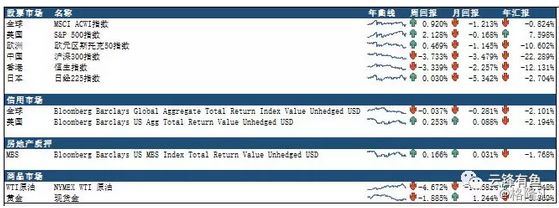

上周市场回顾(10/02-11/09)

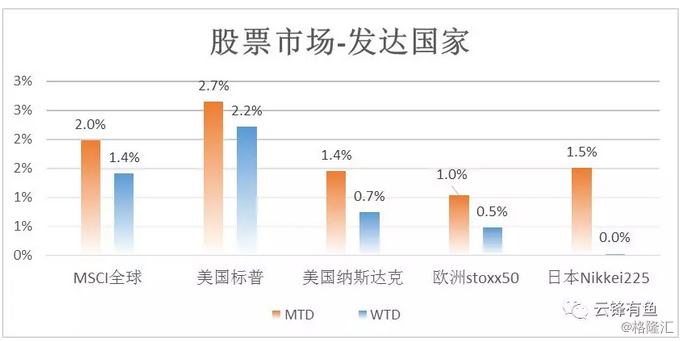

截至上周五,主要发达国家股票除日本外,无论是月初至9日还是上周整体均取得了正回报。日股虽月初至今收录正回报1.5%,但上周则表现平平。

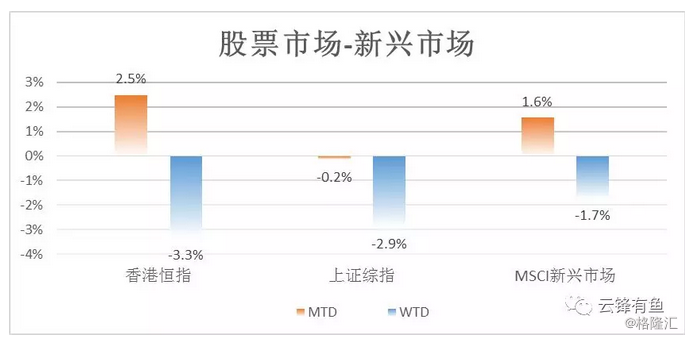

新兴市场上周表现则有些不如人意。月初至今(11.09)香港市场和新兴市场虽仍收录正回报,但A股受到上周整体低迷影响,最终收负。且从上周整体来看,港市,A股以及新兴市场回报均为负。

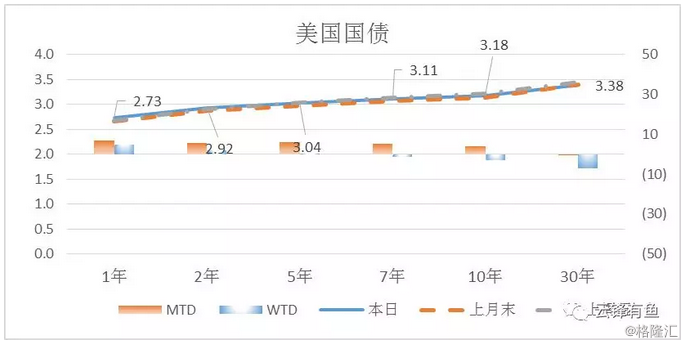

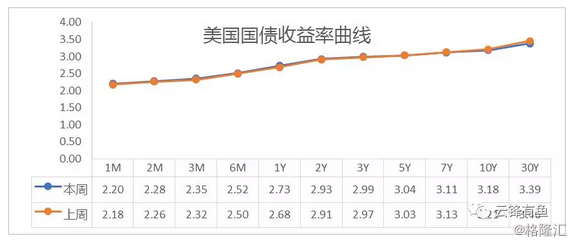

上周,延续之前的态势,美国各期国债收益率继续上扬。

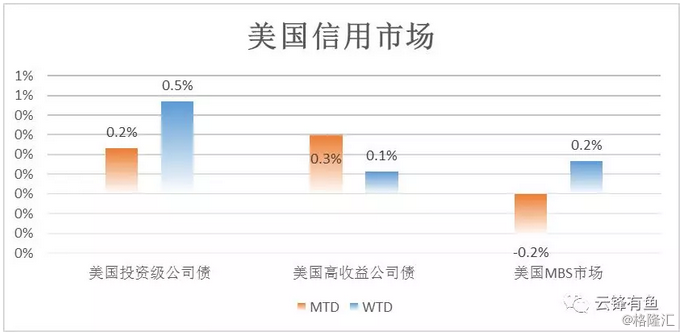

美国信用市场方面,除MBS月初至今(11.09)出现下滑外,投资级公司债及高收益债总回报均取得上扬。而上周整体来看,此三类信用产品回报均取得上升。

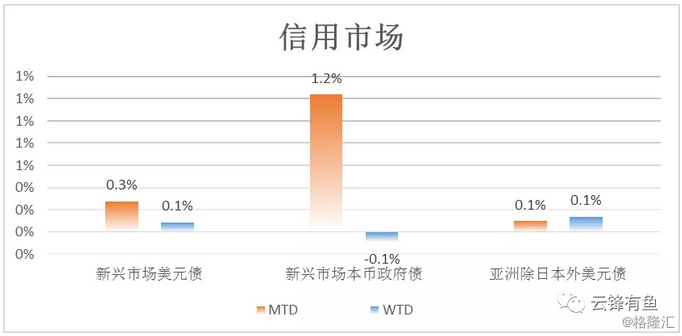

新兴市场和亚洲方面,新兴市场本币政府债总回报月初至今上升最多。达1.2%,但单周出现下滑。新兴市场和亚洲美元债则增长有限。

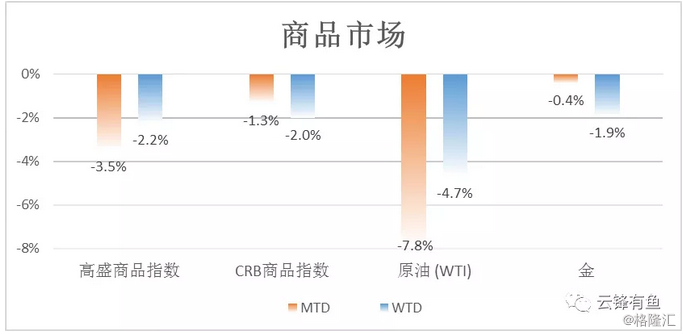

月初至今及上周整体,商品市场仍普遍下跌。其中以WTI原油跌幅最为严重,月初至今跌幅破7%,单周跌幅达4.7%。

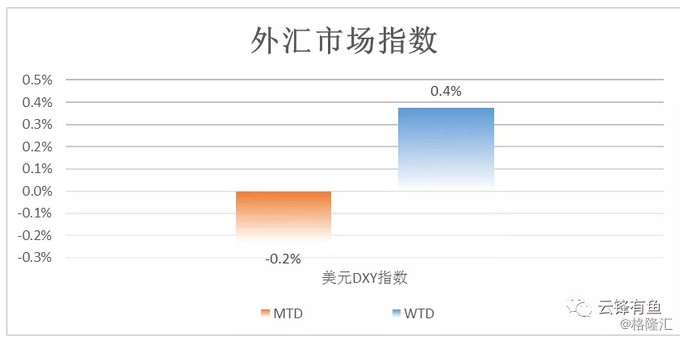

美元DXY指数月初至今下降0.2%,上周整体上升0.4%。

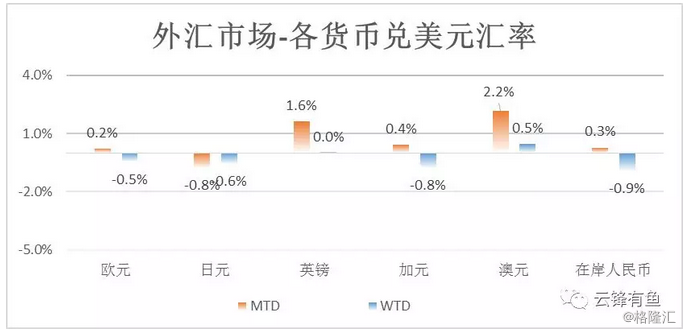

各外汇市场表现上,月初至今澳元表现仍旧抢眼。上周澳元整体涨幅最高,达0.5%,英镑紧随其后,在岸人民币月初至今上涨0.3%,上周整体下跌0.9%。

本周重点关注(11/11-11/16)

11月12日至18日,2018年APEC峰会将在巴布亚新几内亚举行。

11月13日,欧洲议会对于意大利预算案的截止日期。意大利民粹主义政党上台后,就预算问题与欧盟持续角力。目前意大利国债与德债利差持续高位,预算案走向将对欧洲风险资产和欧元产生重要影响。

中期选举后再看美股盈利——一个简单的测算

本周最有影响力的事件莫过于美国中期选举,结果一经公布,多方分析众口一词“中期选举符合市场预期”,整体看来主要是以下几点:

减税政策仍将延续,但进一步税改将会受阻。

基建投资的发方向虽然得到两党共识,但实现过程中会遇到更大阻力。

之前,美股业绩向好的原因离不开减税等财政刺激政策。因此,我们将以道琼斯指数为例,从以上两个角度估算一下美股业绩未来的变化。

a. 减税效应预计减弱

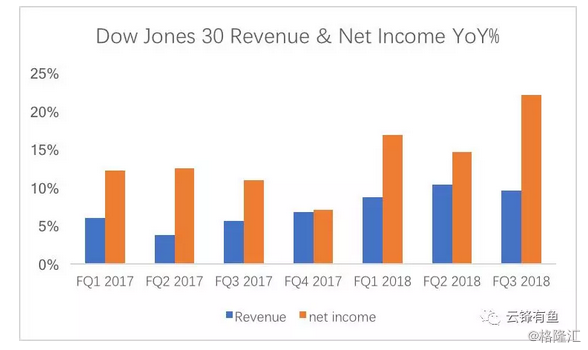

首先,降税使得2018年企业财报数据尤为亮眼。我们汇总了道琼斯指数中的30个成分企业数据,2018年3季度净利润整体增长率为22%,那么减税带来的效果有多少?首先,我们看到的是有效税率从25%降到20%,如果以去年同期的有效税率估算, 2018年3季度的盈利增长率只有15%。基于这个估计,全市场约有7%的盈利增长来源于减税效应。

结合中期选举的结果来看,市场预期的“税改2.0”可能性不大。在两党博弈中,由于民主党对于社会底层的青睐,针对此范围人群的个人所得税改仍可能被通过,而更大规模的企业减税政策在未来两年将很难被实现。民主党甚至有可能对已通过的税改提出调整要求。于是,即使美国经济未出现明显放缓,企业今年以来的增长趋势也是不可持续的。因此,如果2019年业绩增速从20%以上下降到15%也不足为奇。

b. 基建刺激难有实质提振

除降税因素以外,财政刺激,特别是基建投资因素更是主导美股营业收入增长的重要动力之一。未来10年2000亿美元撬动1.5万亿美元投资的愿景是美好的,但资金来源的不确定性却一直为市场所诟病,平均200亿美元的支出看似是一个不大的数目,但其牵涉面众多,背后地方政府、社会投资等源头是否能够真正被撬动还不能断言。另外,政府预算中,强制开销以及国防支出等项目是降低政府赤字及腾挪资金给基建投资的一个重要因素,然而,民主党对此却持有反对态度。特别是在融资利率上行、财政赤字严重的大环境下,两党之间的矛盾会更加突出,财政扩张会大大受限。

综合以上两点,即使减税效应没有在明年完全消失,而营业收入仍保持当前的水平,利润增长也很难达到市场预期的17%。尽管中期选举是一个符合市场预期的结果,但是从这个简单的测算来看,盈利因素可能会是明年市场的“惊喜”。

市场评估

美股:美国中期选举尘埃落定,结果普遍符合市场预期,因此,本周市场风险偏好明显好转,美国也迎来了一波不小的反弹。不可否认,市场可能在接下来迎来一波反弹。市场短期驱动因素好转,但长期的利率和经济压制因素都没有实质性的改善,因此,较大的趋势性行情很难出现。仍然保持缩减风险头寸,降低波动性。

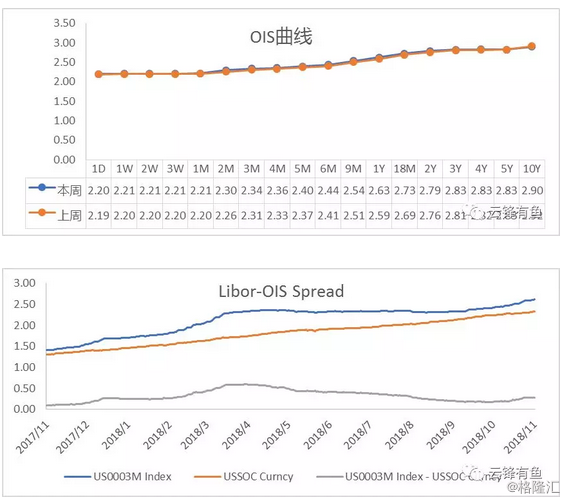

利率:三个月美元Libor利率持续突破高点,巧合的刚达到10年前同期水平,同时,美国国债收益率维持高位震荡。缩表、国债供给过剩、加息等长期不利因素仍在,但近期美国经济动能回调也将制约收益率上升幅度。

信用:投资级信用利差变动较小,虽然当前利差水平接近年内高点,但在经济不会出现大幅下行的前提下,投资级信用债的配置价值仍然存在;而高收益信用债与股市相关性较大,投机情绪影响较大而流动性不足;新兴市场债的收益率仍然以缓步上升为主。

市场数据

全球市场表现

近一周交易日内全球股市涨跌参半,其中美股受到中期选举结果影响收高。全球债市整体下跌,美国收涨。黄金价格下跌,而原油继续受到阿拉伯国家石油增产及美国商业原油库存增加等因素影响持续下跌。

国债与货币市场

美国利率市场稳定,长端国债极小幅下降,而短端变动幅度不明显。同时,Libor和OIS利率均处于上升趋势中不变。

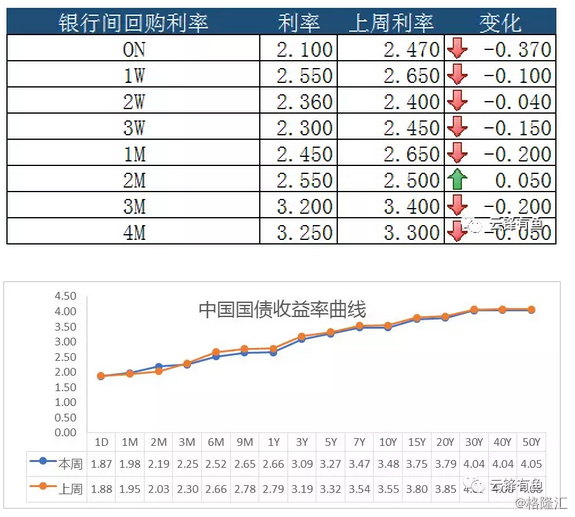

中国银行间市场利率基本处于下降趋势,而长端国债小幅下行,短端小幅上行,市场整体流动性较为充裕。

香港市场港币和人民币利率均出现不同程度的下降。

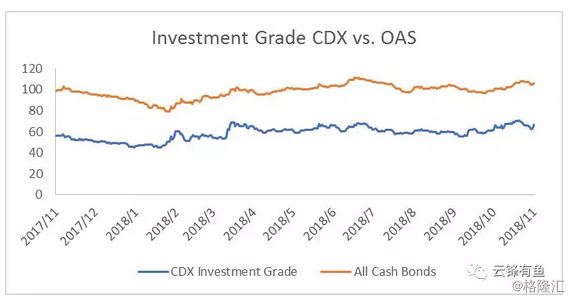

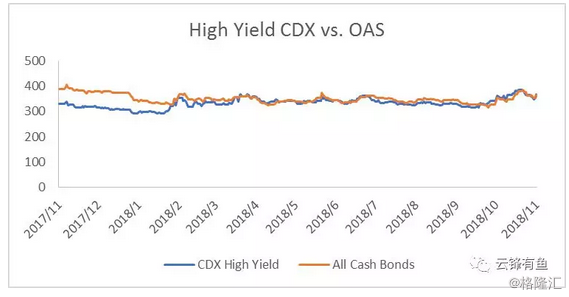

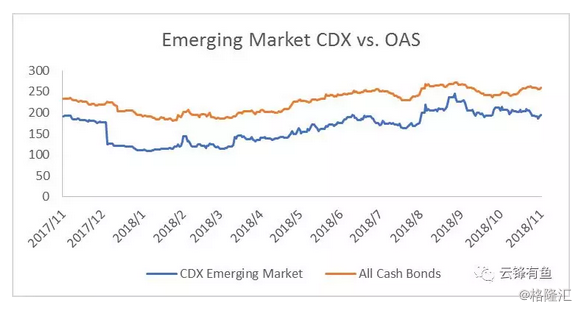

全球信用

投资级现券利差小幅下行,投资级CDX点位和现券利差背离,反映出市场恐慌情绪减弱;高收益现券利差涨跌参半,而高收益CDX点位小幅度上升。同时,新兴市场债利差整体小幅上升,各行业涨跌互现。

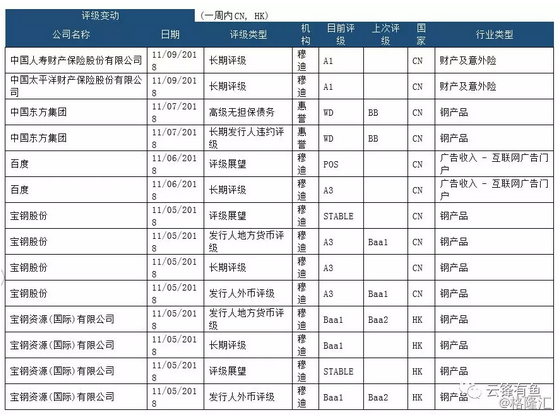

重点关注以下几个主体评级变动:

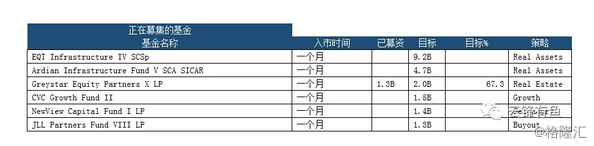

私募股权市场跟踪

简要信息:

TPG Real Estate 和 Amherst正在对外宣传其合作拥有的价值近$4亿美元的包含2000个单一家庭租借房的资产组合。

三家以色列当地VC Funds在近几个月共募集了近$10亿美元的资金,以投资以色列新起医疗科技公司。

Morgan Stanley为其第八个基金募集了$4亿美元。该基金专注于投资发展后期企业的PE项目。