下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源李一民、李华磊、汤莹、秦泰

来源:申万宏源宏观

本期投资提示:

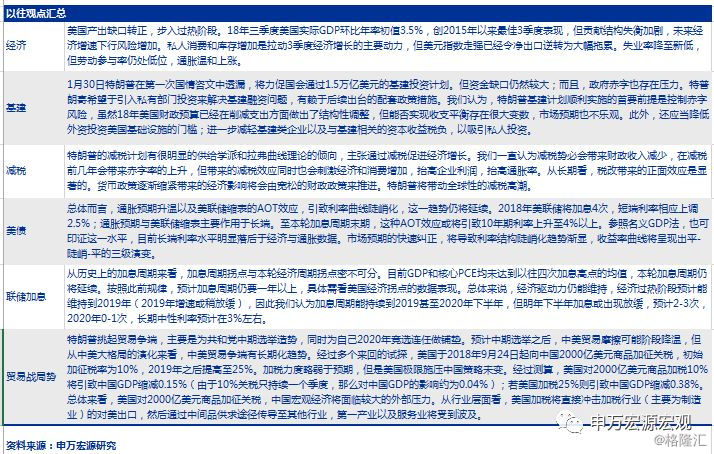

中期选举落幕,参议院方面共和党以51席比46席占得多数,众议院方面民主党以223席比199席占得多数。大选结果符合此前的预期,共和党失守众议院多数席位,特朗普政府跛脚。

两党主要票仓依旧坚固,2020年美国大选仍有悬念。截止11月7日下午,共和党失守众议院大局已定,那么,赢下总统大选的共和党为什么丢掉了对众议院的控制权,是摇摆州临阵倒戈吗?其实并不,我们做了统计,除了艾奥瓦州,共和党并未失去其他州的支持。

造成上述局面的主要原因是总统大选和中期选举不同的选举规则。(1)总统大选的规则为赢者通吃,即支持特朗普的人数超过半数,则特朗普拿下整个州的选举人票。中期选择则是按照席位来决定,各州按照人口分布来决定各州众议院议员席位的数量,每个席位可能是两党中的任一个。也就是说,即使州内共和党支持率更高,但部分席位也可能被民主党收入囊中。(2)这次中期选举,参议院改选三分之一,其中包括共和党的9席、民主党的23席,形势对民主党不利;众议院则全部改选。

未来两年,特朗普政府跛脚,大家关注的焦点在于特朗普原定的政策诉求能否继续得到实施:

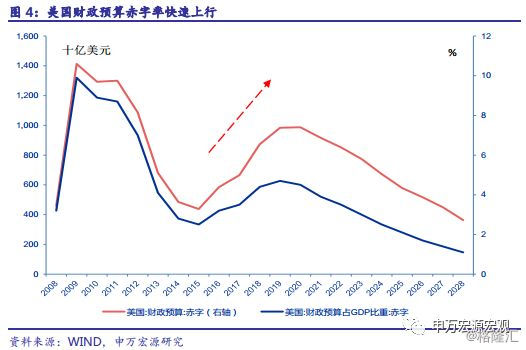

(1)国内政策方面,预计国会将对赤字采取限制,阻挠特朗普的二次税改和大规模基建计划。2017年底特朗普减税导致财政赤字飙升,预计2019年美国财政赤字占GDP的比重或将提升至4.7%。特朗普寄希望于结构性减支计划进行对冲,但在共和党掌控两院的时候,减支计划仍然遇阻,何况现在共和党失守众议院,边际已然恶化。民主党占优的众议院和国会建制派,或将以财政赤字问题阻挠特朗普的二次税改和基建计划。

(2)对外政策方面,特朗普挑起的贸易战能否缓解?形势难言乐观。回顾历史,USTR是国会保守势力干预自由贸易的主要抓手。以往的总统大多通过快车道谈判权、降低USTR职级等方式绕过国会保守势力,推进多边自由贸易谈判。然而,特朗普上台后立即退出TPP,之后又通过USTR发动对华贸易战,这表明在贸易政策上特朗普政府已经与国会保守势力形成合流。两党保守势力占据国会,中美贸易争端长期化趋势不变,仅凭中期选举很难有明显修复。尤其在国内政策大概率受阻的情况下,特朗普想在2020年胜选连任,很有可能继续在外部磨擦上寻求破局。

总体上可以推论,特朗普的二次税改与基建计划预计受阻。国会的保守势力,无论是共和党主刀还是民主党主刀,仍然有很强的话语权,USTR的作用不变,中美贸易争端很难凭借中期选举这一个事件进行修复,仍需要中美之间采取更积极主动的协商论证。

1. 中期选举结果符合预期,共和党失守众议院

当地时间2018年11月 6日,美国中期选举落下帷幕,共和党失守众议院,特朗普政府跛脚。就众议院的选举情况来看,共和党的票仓集中于农业大州、铁锈区等地广人稀,但白人占比较多的区域。民主党的票仓则集中于东西两大海岸区域,经济发达且移民、少数族裔较多。

那么赢下大选的共和党是在因为什么而丢掉了对众议院的控制权呢?是因为丢掉了摇摆州的支持吗?其实并不,截止在11月7日下午,民主党控制了众议院已经大局已定,我们做了统计,除了艾奥瓦州,共和党并未失去其他州的支持。造成这样结果的主要原因是总统大选和中期选举不同的选举规则。总统大选的规则为赢者通吃,即支持特朗普的人数超过半数,则特朗普拿下整个州的选举人票。然而中期选择则是按照席位来决定。各州按照人口分布来决定各州共和党议员席位的数量,每个席位可能是两党中的任一个,也就是即使州内共和党支持率更高,但议员也可可能是民主党。这就是造成即使共和党没有失去整个州支持,却失去了对众议院的控制权的主要原因。

总体来看,这一结果符合市场普遍的预期。

未来两年,特朗普面对跛脚国会,大家关注的焦点在于其原定的政策诉求能否继续得到实施。

(1)国内政策方面,特朗普的二次税改和大规模基建计划能否推进?2018年以来,美国经济强劲增长,三季度同比增长达到3.04%,究其原因是17年底特朗普的税改法案,大幅下调企业和个人的所得税,对消费和投资形成支撑。同时,在“美国优先”战略下制造业的部分回流也为美国经济补充一定的动能。如果接下来特朗普继续推进二次税改和大规模基建,美国经济短期仍然有加速向上的动能。

(2)对外政策方面,民主党控制众议院后,中美贸易战是否将缓和?18年初以来美国挑起的贸易争端越演越烈,已经成为美国乃至全球经济的重大风险因素。10月初IMF已将美国19年的经济增速由2.7%下调至2.5%,其他多个主要经济体和世界增速也有下调,主要原因便是贸易摩擦的冲击。

特朗普的上述政策诉求到底能否继续实行?形势难言乐观。贸易政策上,特朗普已经倒向国会保守势力,单靠中期选举很难修复中美贸易争端。尤其在在民主党和国会建制派制衡下,特朗普的二次税改和基建计划预计受财政赤字问题拖累大概率受阻,很有可能继续在外部磨擦上寻求破局。

2. 国内政策方面,二次税改与基建推行难度加大

2.1 国会仍阻挠特朗普结构性减支,现在更不乐观

2017年12月美国通过1.5万亿美元的减税法案,财政收入承压。特朗普接下来即将推行的二次税改和大规模基建计划更会恶化财政赤字问题。10月15日美国政府宣布,由于政府开支激增,2018财年(17年10月-18年9月底)美国联邦赤字同比增长17%至7790亿美元,创下2012财年以来新高,预算赤字率上升0.4个百分点至3.9%。根据18年初白宫预算管理局的预测,2019年美国财政赤字占GDP的比重或将提升至4.7%。

一般而言,财政赤字问题的解决方法主要分两种:1)减少支出;2)增加收入。

特朗普寄希望于财政预算的结构调整来缓解赤字压力,但国内阻力很大。在税改之前的17年5月,美国总统特朗普向国会提交2018财年(2017年10月至2018年9月底)联邦政府的预算方案,计划通过减少教育、环境、科研、医疗保健等方面的投入,缓解赤字压力。18年2月12日特朗普政府提出了4.4万亿美元的2019财年预算案,要求扩大军费和边境安全支出,削减联邦医疗保险和医疗补助计划等联邦医疗项目。18年3月美国联邦政府面临停摆窘境,随后特朗普被迫签署了1.3万亿美元的《政府支出法案》,虽然为联邦政府提供资金直至本财年结束(9月30日),但该法案也拒绝了特朗普政府此前提出的大部分大幅削减研究机构经费等建议。

以上是共和党在两院全面占优时的情况,特朗普的结构性减支计划仍然遇阻,背后反映的是特朗普与国会建制派之间的矛盾,而非完全是两党矛盾。现在共和党在众议院失去多数,边际在恶化,民主党占优的众议院和国会建制派或将以财政赤字问题阻挠特朗普的二次税改和基建计划。

2.2 发债成为解决财政赤字问题的次优选择

特朗普调整预算支出结构的尝试无望,那么发债就成为解决财政赤字问题的次优选择。从用途来看,新发行的国债主要用来偿还到期国债、付息、以及覆盖联邦政府其他新增支出。为弥补财政缺口,美国财政部将在18年下半年加快发债,规模为7690亿美元,创下2008年以来新高,美债供给增多叠加美联储加息周期,今后发债的利息成本也将上涨,这些都不利于财政赤字问题的修复。统计显示,18财年仅公债利息的增长就高达650亿美元,增幅达14%。

需要指出的是,财政政策本是逆周期的调节手段,但是特朗普政府的积极财政政策却是顺周期的。当前美国经济进入周期末端的迹象越来越明显,例如产出缺口转正、劳动力市场接近饱和等,一旦经济增速下滑冲击税基,无疑会加重财政赤字问题,发债规模扩张,推升美债利率,再拖累经济增长,整体上形成负反馈的循环。但是,这一逻辑生效的前提是减税对生产率并无提振,仅仅是凯恩斯主义式的短期利好。从历史经验看,类似于1986年里根的税制改革对提升生产率更加有效,而此次特朗普减税的效果如何有待进一步验证。

3. 对外政策方面,中美贸易争端恐难修复仍延续

2017年初上台的特朗普并没有显示出推进多边自由贸易谈判的积极愿景。2017年1月23日,特朗普甚至签署行政命令宣布美国退出TPP。之后便发起了针对中国的301调查,以及针对钢铝进出的232调查,并于2018年开始陆续开征全球钢铝关铝、加征自中国进口的2500亿美元商品关税等,贸易争端不断升温。尤其需要注意的是,在中美贸易问题上,特朗普主要借USTR来实施301调查,这表明在遏制中国的战略方面,美国的行政机构与国会保守势力已经合流 。只不过,国会保守势力在GATT时代关注制造业的关税和非关税壁垒,WTO时代关注农业、服务业、就业等,现在则更多关注于知识产权保护和金融业开放等。

特朗普现在所实行的对外贸易政策,恰恰是国会保守势力所期望的、相对苛刻的“互惠贸易”和“公平贸易”,这与之前的总统是有明显差异的。对此,美国国会当然乐见其成。

总体上可以推论,即使特朗普政府跛脚,国会的保守势力,无论是共和党主刀还是民主党主刀,仍然有很强的话语权,USTR的作用不变,中美贸易争端很难凭借中期选举这一个事件进行修复,仍需要中美之间采取更积极主动的协商论证。

另一个重要原因是,假如特朗普的二次减税与基建计划受阻,他要想在2020年连任竞选中获胜,只能依靠对外政策来塑造自身强硬的外交形象,进而拉拢选票。贸易争端恶化、地缘政治格局趋紧将是大概率的事件。