下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:伍戈

来源:伍戈经济学笔记

核心观点:

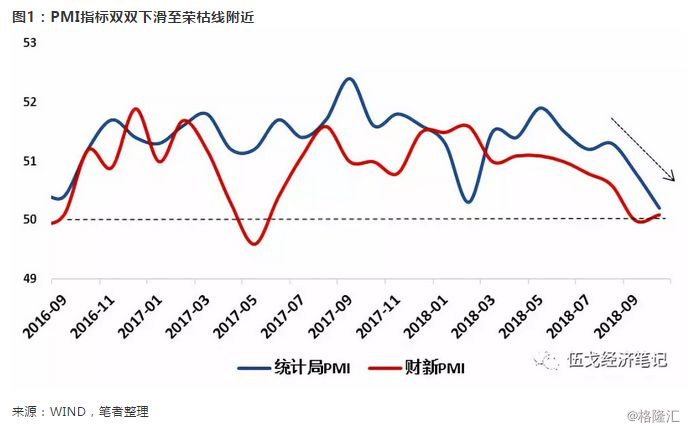

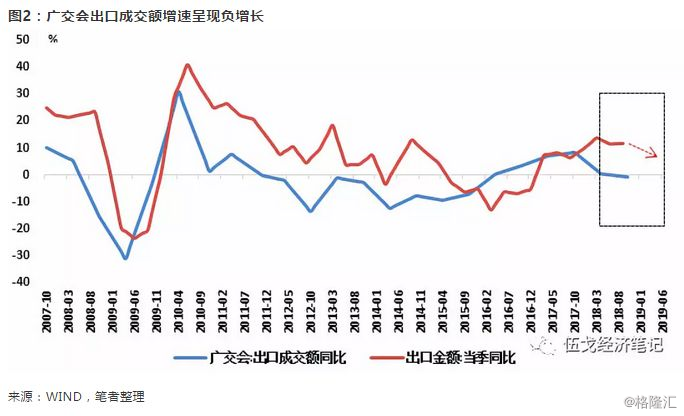

1.近期统计局和财新PMI双双下滑至荣枯线附近,经济趋缓态势更加明显。前期贸易战引致的短期出口抢跑正在被关税效应所取代,广交会数据也表明出口正在减速过程中。尽管如此,由于受到基建融资支持加大、房地产投资韧性犹存以及个人所得税调整等积极影响,内需动能仍有支撑。

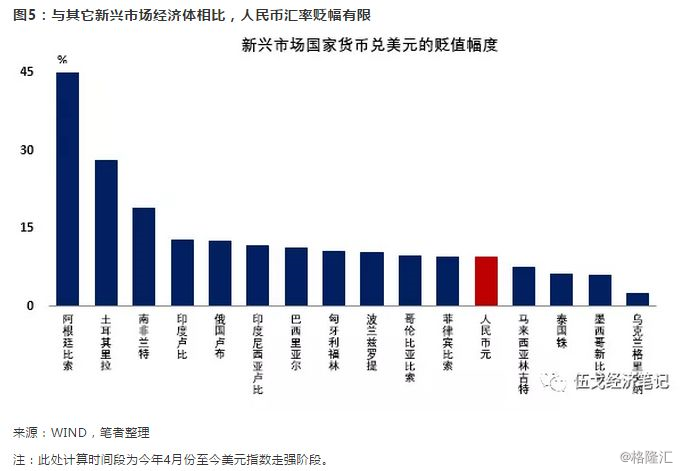

2.在央行多次降准和公开市场操作等呵护下,货币供给约束已边际放松,但受制于金融监管和资金需求的滞后调整,M2和社融增速预计还将维持低位震荡。与其它新兴市场经济体相比,今年以来人民币贬值幅度有限,预计货币当局将在提升汇率波动容忍度与防止过度贬值之间寻求平衡,未必死守固定点位。

3.值得关注的是,近期政治局会议没有再提及房地产和去杠杆的相关内容,“政策底”或已显现。减税措施还将继续推出,财政政策将更趋积极。在目前就业情况良好的情况下,全面刺激加码的时机未到。从历史规律来看,从“政策底”到“经济底”往往需要一个过程,经济探底企稳可能在明年下半年出现。

正文:

一、经济趋缓态势更加明显,但内需动能仍有支撑

近期统计局和财新PMI双双下滑至荣枯线附近,其中生产、订单等多数分项指标明显下跌,预示经济面临进一步放缓压力。价格方面,供给约束放松叠加石油价格调整,PPI同比增速仍将延续回落态势,CPI短期内也难以上涨。

前期贸易战引致的短期出口抢跑正在被关税效应所取代,广交会数据也表明出口正在减速过程中。前期中美之间贸易抢跑效应或助力我国出口增长,但近期被加征关税的相关商品出口已经明显下滑,中国对美出口整体已趋平淡。尽管部分商品出口退税上调政策能起到一定刺激作用,但近期PMI出口订单持续下滑,广交会出口成交额也出现自2016年以来的首次负增长。在全球动能进一步放缓的背景下,我国出口短期内面临的下行风险加大。

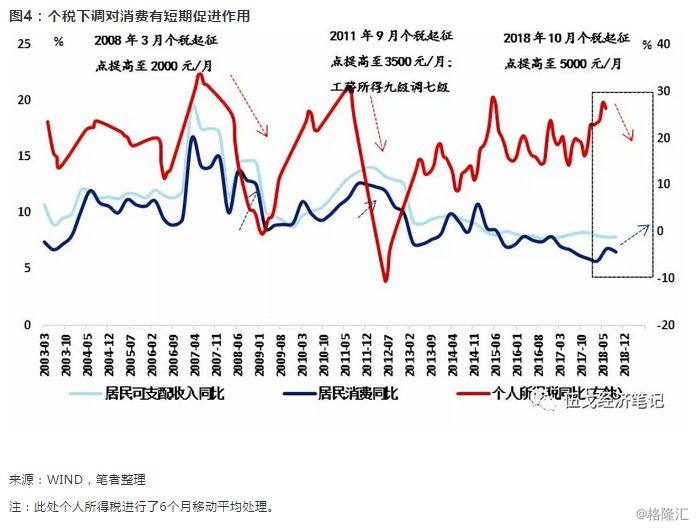

受到基建融资支持加大、房地产投资韧性犹存以及个人所得税调整等积极影响,内需动能仍有支撑。制造业投资方面,随着供给侧约束边际放松,加之前期利润高企的滞后影响显现,制造业投资短期仍具韧性。基建投资方面,近期出台的政策强化对基建融资支持,稳基建意向明确,基建投资略企稳或将小幅下行。房地产投资方面,土地市场逐步趋冷,土地购置费将高位下行,但考虑到利率已经高位回落,建安投资预计有所企稳,两者抵补下房地产投资短期仍较有韧性。消费方面,尽管汽车等品类的销售依然低迷,但近期个税下调将对居民消费形成一定支撑。

二、货币信用扩张掣肘犹存,人民币汇率未必死守点位

在央行多次降准和公开市场操作等呵护下,货币供给约束已边际放松,但受制于金融监管和资金需求调整的滞后,M2和社融增速预计还将维持低位震荡。银行间市场流动性仍将持续充裕,但实体领域信用扩张依然有限。金融严监管下表外融资持续收缩,四季度地方债发行剩余空间不大,企业债券融资在低市场风险偏好下也较为低迷。近期政策着力于解决民营和中小企业融资问题,但实际效果仍有待观察。

与其它新兴市场经济体相比,今年以来人民币贬幅有限,预计货币当局将在提高汇率波动容忍度与防止过度贬值预期之间寻求平衡,未必死守固定点位。美元指数自4月走强以来上涨幅度约8.6%,同一时期人民币贬值约9.4%,与其它新兴市场国家大体一致。央行一方面对过度的单边贬值预期进行管理(防止羊群效应下的恐慌),另一方面事实上已经容忍更多的汇率灵活性(有利于应对外部冲击)。当然,川普的言行及贸易战的演绎会对汇率预期产生极大扰动。

三、政策底逐渐清晰,经济底尚待时日

近期政治局会议没有再提及房地产和去杠杆的相关内容,“政策底”或已显现。今年以来,各方面政策的节奏和方向并不完全一致,但站在目前的时点,大都已出现边际放松迹象。例如,年初以来银行间利率水平中枢已持续下行,减税等措施也相继推出,财政政策将更趋积极。资管新规细则等在监管节奏和力度上都有所放缓。尽管如此,在目前就业情况良好的情况下,全面刺激加码的时机未到。

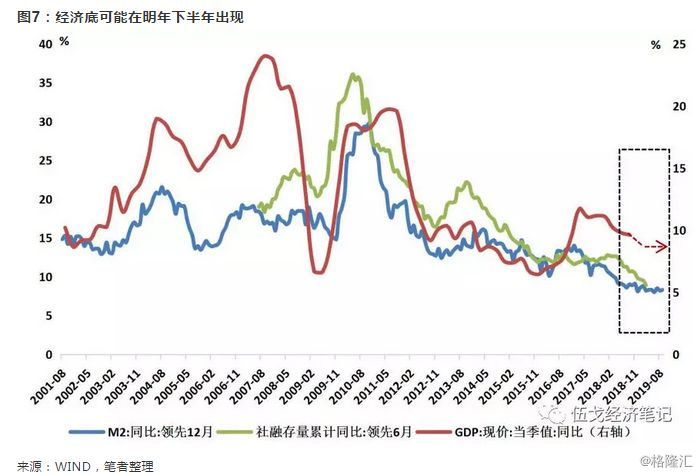

历史规律来看,从“政策底”到“经济底”需要一个过程,经济探底企稳可能在明年下半年出现。宏观政策到实体经济的传导以及微观主体预期的调整往往需要时间,尽管政策底有所显现,但经济底尚需时日。例如,如果以货币观经济,近期M2已现筑底迹象,根据其领先名义GDP大约一年时间的规律,经济底大约在明年下半年出现。

四、基本结论

一是近期统计局和财新PMI双双下滑至荣枯线附近,经济趋缓态势更加明显。前期贸易战引致的短期出口抢跑正在被关税效应所取代,广交会数据也表明出口正在减速过程中。尽管如此,由于受到基建融资支持加大、房地产投资韧性犹存以及个人所得税调整等积极影响,内需动能仍有支撑。

二是在央行多次降准和公开市场操作等呵护下,货币供给约束已边际放松,但受制于金融监管和资金需求滞后的调整,M2和社融增速预计还将维持低位震荡。与其它新兴市场经济体相比,今年以来人民币贬值幅度有限,预计货币当局将在提升汇率波动容忍度与防止过度贬值之间寻求平衡,未必死守固定点位。

三是近期政治局会议没有再提及房地产和去杠杆的相关内容,“政策底”或已显现。减税措施还将继续推出,财政政策将更趋积极。在目前就业情况良好的情况下,全面刺激加码的时机未到。从历史规律来看,从“政策底”到“经济底”往往需要一个过程,经济探底企稳可能在明年下半年出现。