下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨科伟、邱娟

来源:克而瑞地产研究

从新房市场、项目去化、二手房市场、商办市场、企业业绩、房企营销和拿地等方面解析当前市场表现。

宏观统计数据表明:三季度以来,商品房销售规模依旧高位运行,前9月商品房销售面积累计同比增2.9%,一线城市成交低位回升、二线整体规模稳定但城市分化、三四线城市销售比重攀升至70%,到10月末,千亿房企达24家。

但从城市中观和项目微观来看,部分城市销售已然遇冷,当前市场形势也较上半年已发生显著变化:9月商品房销售面积同比降3.6%,70城房价环比增幅首次回落,百强房企10月销售业绩环比下降11%,部分二线、三四线城市项目开盘去化率大幅下降,土地流拍或者底价成交成为常态、企业拿地意愿普遍低迷。

为对当前市场有更加客观准确的认识,将从新房市场、项目去化情况、二手房市场、商办市场、企业业绩、房企营销、房企拿地等7个方面就当前市场表现进行总结并展望前景:

城市成交:9月、10月环比连续下跌

一线回升之势终结

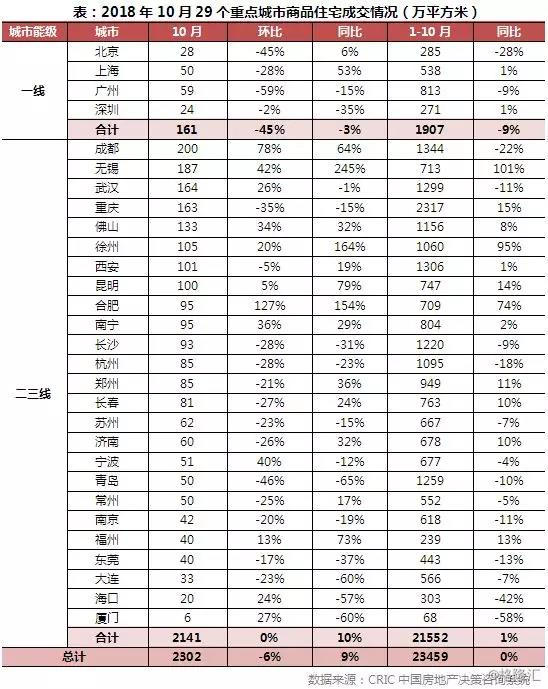

自2018年3月份以来,60个重点监测城市成交量逐月回升,8月同比增幅升至14%之后9月份同比增幅降至1%;环比来看,9月环比下降9%,分能级来看,一线持续回升、二线相对稳定、三四线市场缩量明显。考虑到9月新增供应同、环比分别增加24%和41%,但成交依然环比下滑,意味着真实市场降温更显著。

从10月份成交备案数据来看,整体成交环比继续下降6%,尤其是一线城市前期成交低位回升态势在10月戛然而止,北京、广州环比跌幅均在45%以上。二三线城市市场热度分化,成都、合肥、无锡、佛山、徐州等城市继续保持较高热度;而长沙、杭州、苏州、青岛、南京等市场降温显著。

另外,10月份诸多城市新开盘项目开盘去化率普遍大幅下降,中签率显著上升,都足以说明当前市场已经显著降温。

值得关注的是,除了备案数据本身比市场实际成交情况会延迟一两个月之外,近期广州、成都、合肥、郑州等部分城市前期受“限签”影响已成交但未备案的房源集中备案(多数因临近交房不得不备案登记),也造成了备案数据比真实市场表现好的“假象”,实际市场成交比数据表现应该相差较大。

项目去化:10月去化率较6月皆大幅下调

三四线略好于二线

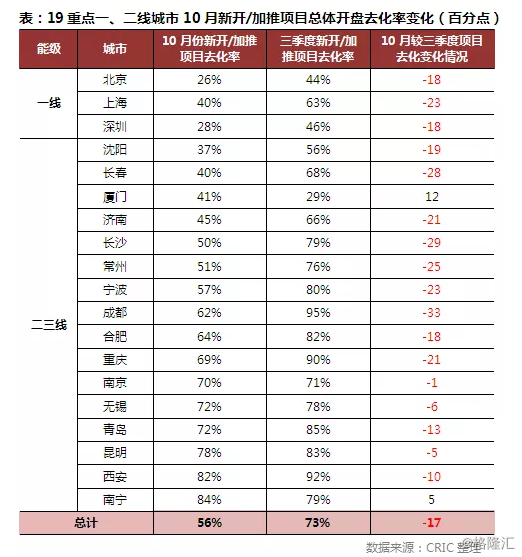

从克而瑞城市机构开盘监测情况看,10月,19个城市新开/加推项目去化率较三季度普遍降低。19个城市中有17个城市去化率下降;尤其是成都、长沙、重庆、济南、常州等热点城市去化情况下降更明显,均在20个百分点以上,成都去化率由三季度的95%降至62%。

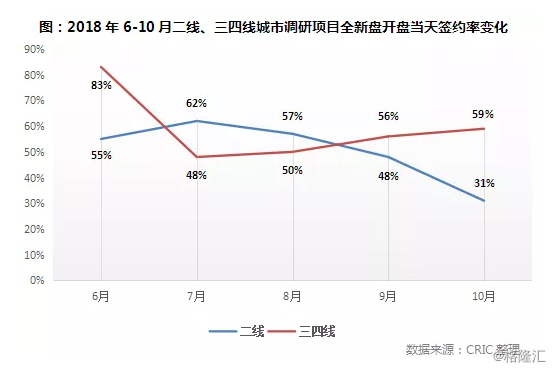

据克而瑞研究中心项目调研情况看,10月份三四线城市新开盘项目开盘去化率较6月已然显著下降,但较7月份有所上升,并且7-10月去化率逐月小幅上涨。

从整体上看,当前三四线城市去化情况好于二线。但三四线城市项目去化情况分化同样较为严重,前期市场率先升温的环长三角和珠三角周边的三四线城市项目去化情况一般较差,例如嘉兴、太仓、扬州、东莞、江门、威海、烟台等;而市场起步较晚的三四线城市项目当前去化情况表现尚可,例如淮北、抚州、桂林、乌兰察布等。

二手房:今年成交先升后降

三季度环比减少6%

三季度,9个二线城市二手房商品住宅成交面积逐月下滑, 9月份9城商品住宅总成交面积仅475万平方米,环比8月下降约7%,二手房成交规模逐渐萎缩。

企业业绩:百强房企销售减速

10月环比降10.5%、同比增速放缓

10月,百强房企单月业绩较9月环比降低10.5%,销售减速较为明显。而与去年同期相比,百强房企单月业绩的同比增速自三季度以来也持续放缓,从7月58.1%回落至本月的26.1%。

企业营销:折扣意愿从9月增强

住宅折扣高达6.4折以上

上半年企业让利意愿不强,让利形式多为一次性付款及首付款比例优惠;从8月底恒大率先开启全国范围内8.9折降价促销,房企打折促销”降价”的项目增多,行业平均折扣达9.3折,住宅折扣最高达6.4折。随后碧桂园也开启“以价换量”等降价促销行为,10月多地楼盘都推出了降价措施,常见的方式是精装改毛坯,或是将部分难于去化的产品以特价房的方式出售。

拿地意愿:拿地销售比大幅下滑至0.44

企业投资趋谨慎

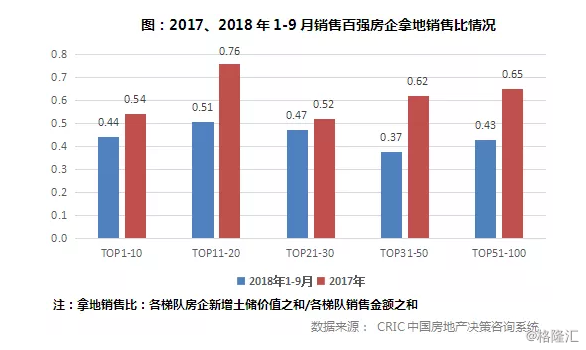

今年前9月土地投资力度整体弱于去年。1-9月销售百强房企平均拿地销售比为0.44,相比2017年0.6仍有一定差距。尤其是TOP30以后房企,下降幅度较大,各梯队房企投资拿地意愿都在放缓。

市场预判:项目去化不力加剧观望

抢收业绩使企业竞争加剧

后两月楼市迎下调压力

综合来看,近期中央再次强调“决不会允许房地产调控半途而废、前功尽弃”,后续政策全面放松可能性不大。传统“金九银十”的成交量在供应明显增加的情况下依然连续环比下滑,市场转冷趋势显现。

预计未来的11、12月,需求透支且购买力受限,项目降价又助长观望,项目去化不力情况在短期内只会蔓延、加剧,市场压力会进一步增强。其中,一线城市供应将继续小幅微增,供需矛盾逐步缓解,成交有望持续回升;二线城市“回调”压力将更为显著,“有的仍一房难求、有的门可罗雀”的项目去化分化情况普遍;三四线城市分化也将持续加大,尤其是政策相对严苛、市场购买力透支的环长三角和珠三角的三四线城市将面临更大调整压力。

就开发企业而言,尽管投资节奏放缓,但预计最后两个月,百强房企仍会加大供应。一方面,加速项目入市并加强营销力度,尽早抢收业绩以完成全年销售目标;另一方面,一些今年以来受城市限价影响延迟入市的项目,也将在年末大量入市,百强房企最后两个月的竞争将尤为激烈。