下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:安信策略陈果团队

来源:陈果A股策略

从目前的情况来看,全A剔除金融后前三季度归母净利润增速为17.93%,较上半年(22.01%)出现较大下滑,各主要板块业绩均呈现不同程度的下滑。相信对于这点,市场是早有预期到的。我们早在三季报业绩预告《A股基本面:盈利结构变化下的信号和最优解》中也提出:Q3全A(剔除金融)业绩增速预计将出现较大幅度下滑,当时一个明显的迹象就是三季度工业企业利润增速已经出现环比放缓(1-9月规模以上工业企业利润同比增速进一步回落至14.7%,上半年为17.2%。)。

但从结构上看,三季报依然存在一些边际变化值得我们重视和关注,主要在以下三个方面:

1、首先,我们关注到全A剔除金融石油石化之后,Q3ROE(TTM)从上季度的10.03%下滑至9.77%,近两年连续攀升后出现首次下滑,此前为何能持续攀升,这又将预示着什么呢?

2、其次,在A股盈利结构发生变化的情况下,未来中短期的盈利亮点在哪里,如何挖掘能够持续景气、实现业绩高增长或者稳定增长的细分领域显得尤为重要。

3、最后,我们将着重探寻造成Q3A股盈利下滑的主要原因,并将从板块、指数、行业(个股)层面进行深刻详细的解读。

以上将是本文重点讨论的问题,敬请广大投资者关注。

核心结论如下

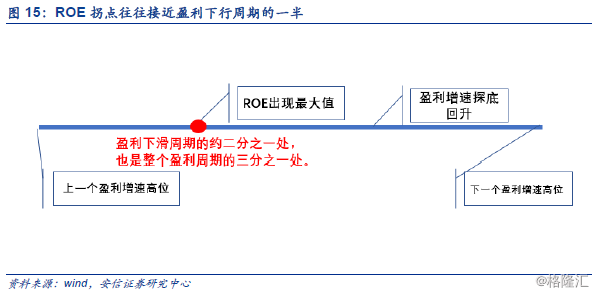

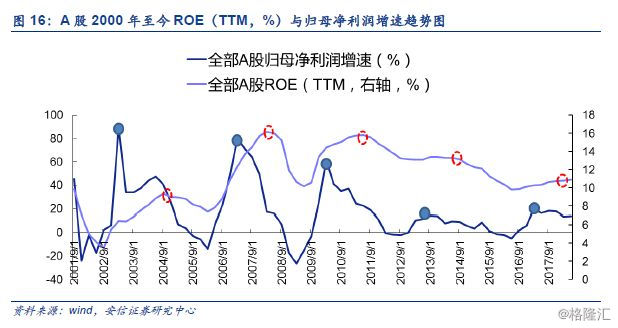

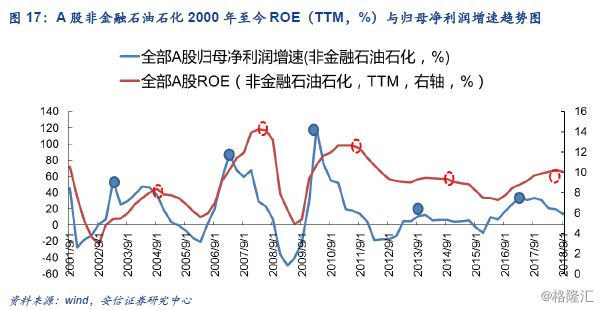

1、ROE两年后首降,预示着什么呢?我们认为前两年ROE持续上升的驱动因素主要是受存货规模经济的影响,近两年营业成本率与存货周转率同趋势变动(相关性为0.91),使得毛利率上升。同时,我们从2000年至今全部A股及非金融石油石化ROE(TTM,%)与归母净利润增速趋势图观察,不难看出2000年至今A股盈利增速和ROE变化均维持一个3-4年的周期,同时ROE指标往往较为钝化,高点往往滞后盈利增速最高点1-2年。更重要的是,我们发现ROE向下拐点往往是是整个A股盈利周期约三分一处,同时意味着盈利增速下滑周期已经快接近半程。

2、未来中短期的细分盈利亮点在哪里?在当下高速增长的细分行业中,我们认为以下几类细分在未来中短期内的优势相对明显,建议关注。第一类细分,受益于原油价格持续攀升并维持高位和国内明年的通胀预期,部分相关品种价格涨价较为明显。我们认为在经济大趋势向下的背景下,能够具有较强议价权且实现涨价的细分领域需要优先关注,建议优先关注环保限产叠加成本推动的化工涨价制品和受通胀预期带动且有望实现景气底部反转的农林牧渔。第二类细分,需要考虑到下游需求的大幅提升,建议优先关注特高压、新能源车、医疗器械等。

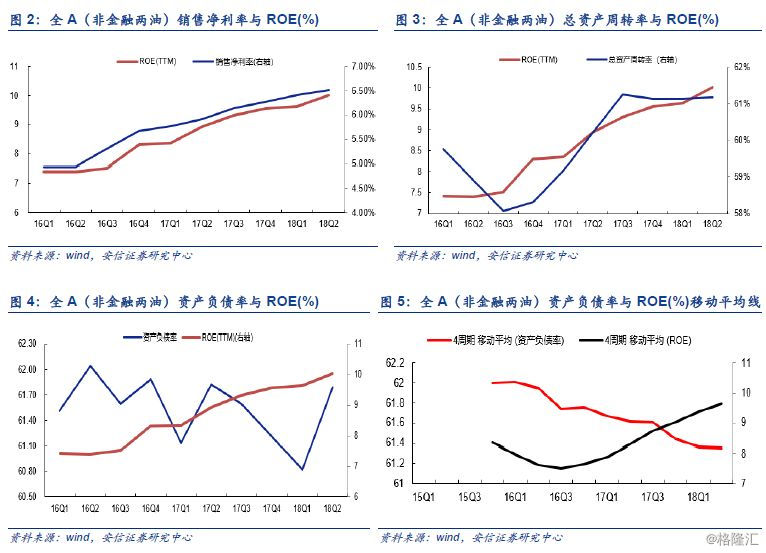

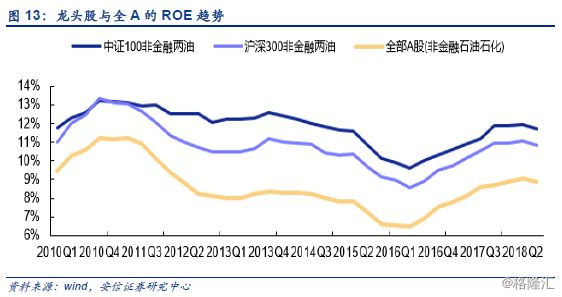

3、Q3营业收入放缓是全A非金融石油石化盈利下滑的主要原因。全A非金融两油的营业收入增速下降幅度也高于营业成本下降幅度,分别从18Q2的13.61%和15.61%下降至18Q3的11.37%和14.58%。这点也可以从非金融龙头得到侧面验证。我们以中证100非金融两油和沪深300非金融两油为代表的龙头股为例,营业收入同比增速分别从18Q2的12.84%和13.40%下降至18Q3的9.66%和11.13%,降幅明显。两者的营业成本同比增速则从18Q2的10.80%和12.08%下降至18Q3的8.14%和10.66%。

■风险提示:经济增长不及预期

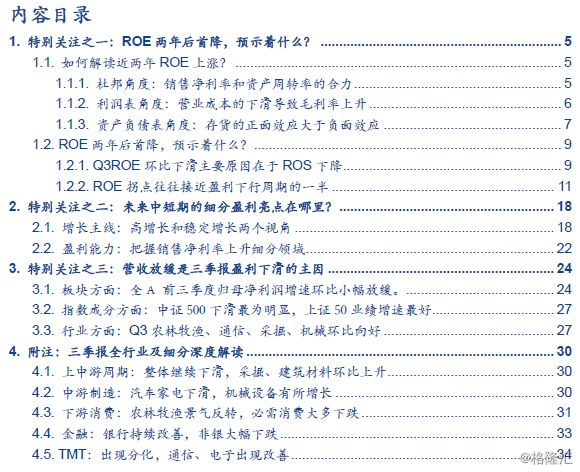

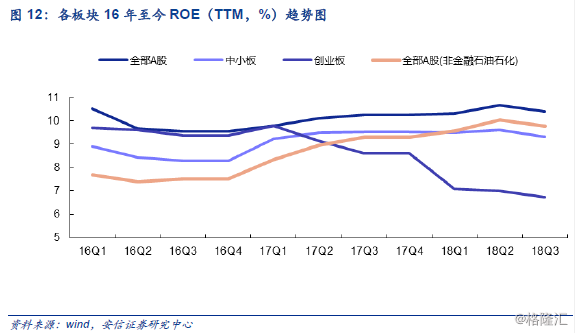

全A剔除金融石油石化之后,Q3ROE(TTM)从上季度的10.03%下滑至9.77%,近两年连续攀升后出现首次下滑。在正式解读这一信号之前,我们认为有必要回顾过去两年的ROE为何会持续攀升。

从2016年以来,除创业板外,全部A股、上证综指成份股、中小板ROE(TTM)均上升。其中,2018Q2全部A股ROE(TTM)为10.65%,较Q1的10.34%小幅上升;剔除金融石油石化之后,Q2为10.02%,较Q1的9.63%也出现一定上升。

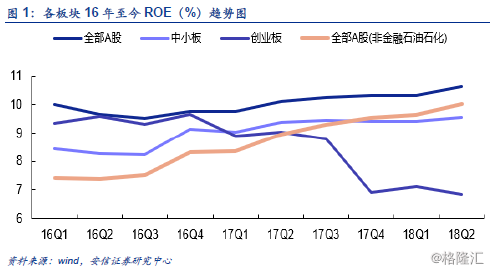

从杜邦分解的角度来看,A股ROE的提升主要得益于销售净利率和总资产周转率的提升,前者的作用会相对更大一些。近两年,全A(非金融两油)的销售净利率从4.93%一路上涨至18Q2的6.52%,涨幅为1.59pct,与ROE的相关性为0.98。总资产周转率从16Q1的0.60经历小幅下滑至0.58,随后上升并稳定在0.61,增长0.03(涨幅为5.17%),与ROE的相关性为0.84。值得注意的是,近两年资产负债率与ROE的变动呈现相反趋势,相关性为-0.35,具体来看资产负债率从16Q1的61.51%波动下降,18Q2的4周期移动平均资产负债率为61.24%,跌幅为1.22pct。从相关度来看,销售净利率对ROE产生较大的正面影响。

从利润表的角度来看,营业成本下滑使得ROE上升。全A(非金融两油)的营业收入和营业成本从16Q1至16Q4的变动趋势及幅度基本一致,从17年开始两者均大幅下降,但是变动幅度出现分化,营业成本波动更大。营业收入同比增速从17Q1的28.05%逐步下滑至17Q4的14.55%,随后小幅上涨至17.20%;营业成本同比增速则从17Q1的28.27%大幅下滑至17Q4的12.44%,随后上涨至18Q2的15.61%,变动幅度大于营业收入,造成了毛利率的上升,进而使得ROE上升。

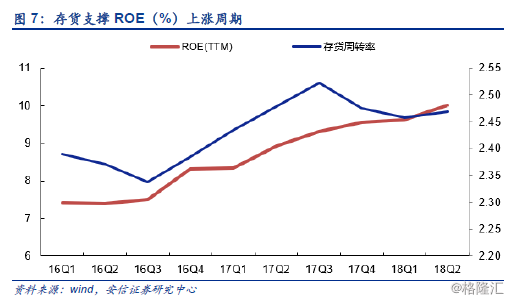

进一步,我们将站在资产负债表的角度,认为存货的变动或许是导致ROE能够持续上升的重要因素。

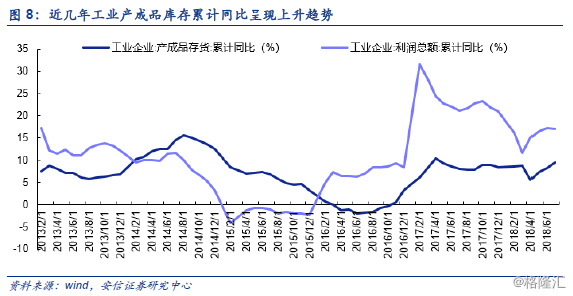

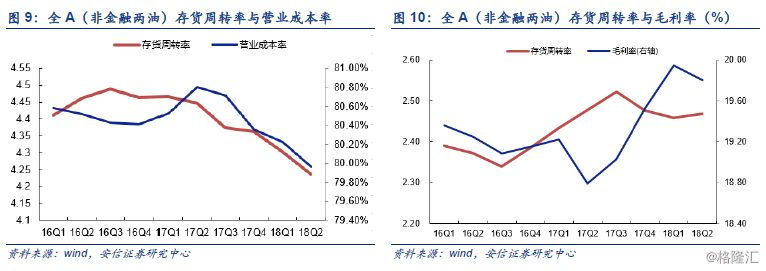

从近两年的数据来看,存货确实抬高了毛利率,进而使得全A的ROE获得提升。具体而言,毛利率受营业成本率影响反向变动,与存货周转率的相关性为-0.87,从13Q1的17.34%经历上涨、稳定、又上涨至18Q2的19.97%,说明存货周转率确实有助于抬高毛利率。从ROE的角度来看,全A(非金融两油)的存货周转率变动趋势在17年之前与ROE一致(相关性为0.65),从13Q1的3.00下降至16Q3的2.34,说明在此之前存货对于ROE的负面作用较为明显;但近2017Q3开始,两者呈现反向变动,存货周转率小幅下滑的同时ROE一路攀升,主要原因是受存货规模经济的影响,营业成本率与存货周转率同趋势变动(相关性为0.91)开始下降,从16Q4的25.19%大幅下降至18Q2的15.61%。这点也可以从近年来工业产成品存货累计同比增速和工业企业利润总额累计同比增速的相关性间得到验证。

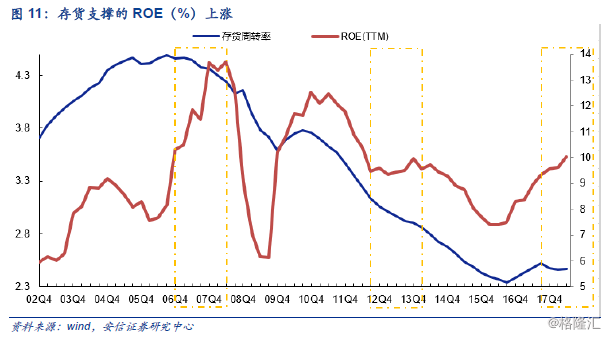

需要提醒的是存货对于ROE来说是双刃剑,对于ROE的推升历史规律大约在6个季度左右。当存货出现过量增长或者后期销售出现问题时,正面效应所支撑的ROE增长不能长期持续,因为存货大量堆积可能导致存货周转率大幅下滑,以后年度的存货减值损失压力较大,面临销售净利率下降带来的ROE下滑,这从历史上存货周转率与ROE(TTM)的走势图可以看出。存货支撑的ROE上涨周期表现为存货上涨,存货周转率由此下滑,ROE在高毛利率的驱动下与存货周转率反向变动;随着存货周转率的不断下滑,ROE上升趋势受影响。从历史经验来看,2002年至今共有三次存货支撑的ROE增长周期,分别为07Q1-08Q2、12Q4-14Q1和17Q4至2018Q2,周期均为6个季度。

1.2. ROE两年后首降,预示着什么?

2018Q3全部A股ROE(TTM)均下降,原因在于销售净利率的下滑。其中,2018Q3全部A股ROE(TTM)为10.41%,较Q2的10.66%小幅下降;剔除金融石油石化之后,Q3为9.77%,较Q2的10.03%也出现一定下降,主要原因在于销售净利率从上半年的10.19%的下滑至9.85%。

从指数层面来看,核心指数成分股ROE呈现下降趋势。以中证100非金融两油和沪深300非金融两油为代表的龙头股ROE从2016Q2开始一路上涨,分别从9.63%和8.57%上升至18Q2的11.93%和11.08%,随后18Q3结束九个季度ROE连续上涨,分别下滑至11.70%和10.83%。

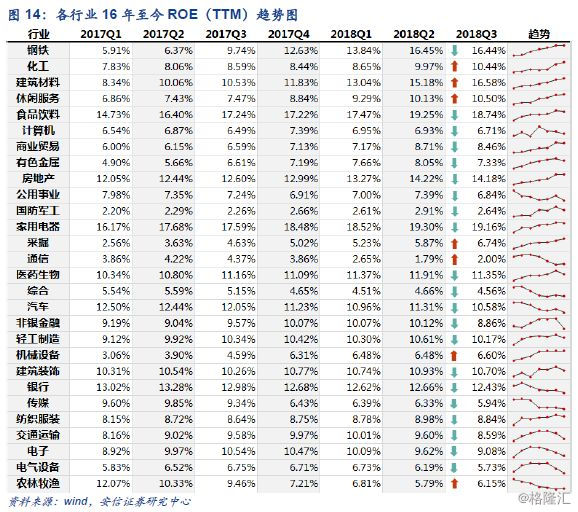

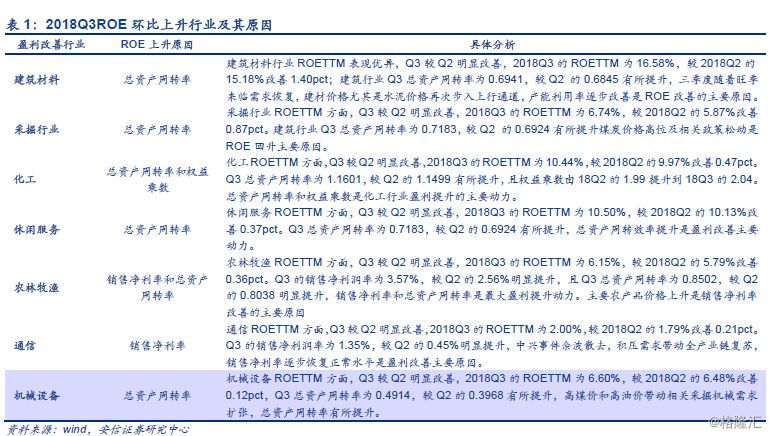

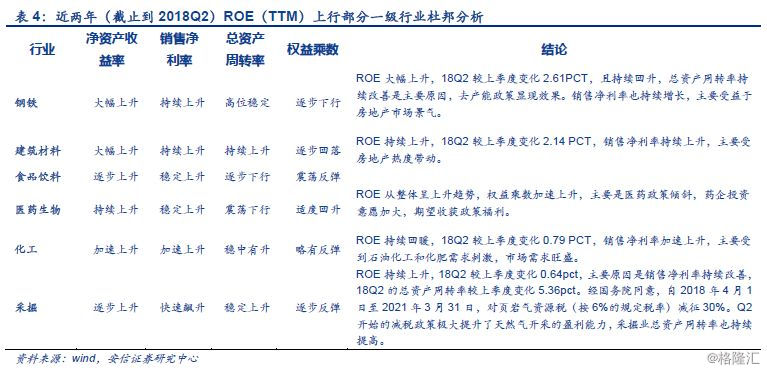

从行业的角度来看,2018Q3大多数申万一级行业ROE(TTM)出现下降,仅有建筑材料、采掘、通信和农林牧渔等少数行业环比出现改善。

从一级行业来看,ROE(TTM)在Q3较Q2增长较为明显的行业有:建筑材料(+1.4pct)、采掘(+0.88pct)、化工(+0.47pct)、休闲服务(+0.38pct)、农林牧渔(+0.35pct)、通信(+0.22pct)、机械设备(+0.12pct)。

从二级行业来看,ROE(TTM)在Q3相比Q2增长比较多的行业有:商业物业经营(+1.87pct)、种植业(+1.82pct)、化学纤维(+1.64pct)、林业(+1.41pct)、石油开采(+1.33pct)、农业综合(+1.29pct)、采掘服务(+1.28pct)、金属制品(+1.08pct)、橡胶(+1.07pct)、其他休闲服务(+1.02pct)、其他轻工制造(+0.94pct)、其他采掘(+0.92pct)、医疗器械(+0.9pct)、元件(+0.87pct)、渔业(+0.85pct)、石油化工(+0.82pct)。

然后,ROE两年后首降,预示着什么呢?首先,我们从2000年至今全部A股及非金融石油石化ROE(TTM,%)与归母净利润增速趋势图观察,不难看出2000年至今A股盈利增速和ROE变化均维持一个3-4年的周期,同时ROE指标往往较为钝化,高点往往滞后盈利增速最高点1-2年。更重要的是,我们发现ROE向下拐点往往是是整个A股盈利周期约三分一处,同时意味着盈利增速下滑周期已经快接近半程。

当然,做出这样的预测,必须回答两个关键的问题:

1、为什么ROE高点的变化会滞后于净利润增速?

2、Q3环比下滑,那就一定是ROE的拐点么?

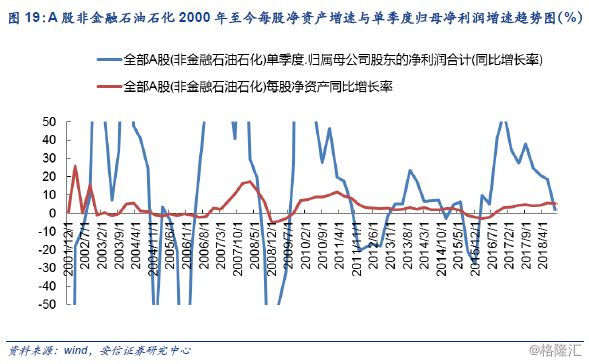

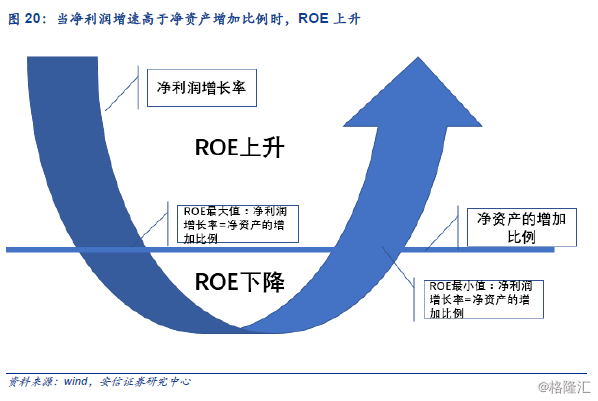

对于第一个问题,为什么ROE高点的变化会滞后于净利润增速?首先我们需要明确两者的关系:净利润 = 净资产收益率 X 净资产,那么我们可以得出:净资产收益率的提高比例=(净利润增长率+1)/(1+净资产的增加比例)-1。不难看出,要想保持ROE持续增长,也就意味着净利润的增长率要大于净资产的增加比例。换句话说,当净利润增长率高于净资产增加比例的时候,即便净利润增长处于下行通道,净资产收益率还能够提升。当净利润增长率回落到净资产增加比例的时候,也就意味着净资产收益率也就到了阶段的最高点。

这点我们可以从2000年至今每股净资产增速与单季度归母净利润增速趋势图清楚地得到验证。在03-04、06-07年、10-11年、13-14年、16-17年,ROE在持续上升时,净利润增长率均高于净资产增加比例。

结合目前的情况来看,2018Q3全A净资产收益比例出现下降,主要原因在于净资产增速已经相对大于净利润增速,这点可以明显从图像中观察到。

此时,有会衍生出另外一个问题:净利润增速何时大于净资产增速?何时又小于呢?

我们认为在全部A股整体法测算下,由于净资产基数较大,所以同比增速通常为正且数值较小(从2001年至今,全A非金融石油石化每股净资产平均增速大致维持在5%左右)。当A股盈利处于上升周期的时候,净利润增速往往很容易大于净资产增速,此时ROE也会呈现趋势性上行。当净利润处于下行中后周期,甚至出现零增长和负增长的时候,就很容易小于净资产增速,这也就间接说明了为什么当ROE出现拐点时,A股盈利增速下滑周期已经快接近一半的现象。

同时,我们也要关注到未来净资产增速依然存在变化的可能。净资产的变动来自企业未分配利润、可供出售金融资产的公允价值变动直接计入、募集资金、分红、回购等。我们以分红和回购进行说明。

分红:根据可持续增长=ROE*(1-留存比例)。当企业进行分红时,净资产发生变化。截止2018年11月2日,共有91家公司实施18年中报的分红方案,其中有75家公司分红方式为派息,有16家公司为转股。全A的分红公司占比为2.56%,高于17年的分红占比2.12%。

回购:回购使得库存股增加,作为所有者权益的备抵项目使得净资产发生变化。如果回购均价低于每股净资产,则每股净资产会因回购而增加,如果回购均价高于每股净资产,则每股净资产相应减少。由于回购不会对经营产生明显影响(因资金使用量不大),因此每股净利润将因回购而增加。2018年至今A股有478家上市公司合计完成了852笔回购,已回购金额达到了328.32亿元,回购股票数量47.77亿股,超过A股2017年全年回购。同时,库存股从2017Q3开始明显增长(2017Q3为408.54亿元,2017Q4为527.19亿元),当前2018Q3库存股数量为737.87亿元,说明回购使得库存股增加。

对于第二个问题: Q3环比下滑,那就一定是ROE的拐点么?我们再通过杜邦分解认为目前还能够支撑ROE的核心因素总资产周转率短期支撑依然存在,未来将逐渐下滑。在ROS大概率持续下行以及杠杆政策的前提,Q3环比下滑大概率是本轮ROE周期的拐点。具体如下:

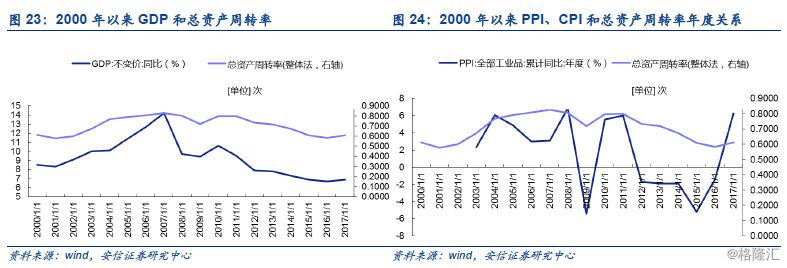

从目前来看,Q3ROE的提升行业主要依赖于总资产周转率。我们知道从行业的角度来看,2018Q3大多数申万一级行业ROE(TTM)出现下降,仅有少数行业环比出现改善。对7个ROE上升的一级行业进行杜邦拆解以后,我们发现除通信外其余6个行业的ROE的上升主要原因在于总资产周转率的环比改善。

总资产周转率(TTM)在Q3较Q2明显增长的一级行业有电子(增加0.1363)、机械设备(增加0.0946)、采掘(增加0.0259)、钢铁(增加0.0238)、休闲服务(增加0.0139)、化工(增加0.0102)、建筑材料(增加0.0096)、国防军工(增加0.0015)。

总资产周转率(TTM)在Q3较Q2明显增长的二级行业有;电子制造(总资产周转率提升0.1176);石油化工(提升0.0686);水泥制造(提升0.0513);贸易(提升0.0511);石油开采提升0.0436);农业综合(提升0.0386);计算机设备(提升0.0359);铁路运输(提升0.0322);

从目前PPI来看,短期总资产周转率的支撑依然存在,未来将逐渐下滑。从年度指标上看,总资产周转率基本和价格走势贴合,即在价格整体上涨时期,总资产周转率上升,反之亦然,说明价格上涨代表商品供不应求,销售收入大幅增长,进而使得总资产周转率上升。2018年1-9月PPI累计同比在4.00%,相较2017年6.30%环比下滑,但依然处于较高位置。因此,短期总资产周转率的支撑依然存在,未来则将逐渐下滑。

就中短期来看,未来很有可能出现总资产周转率和ROS共同下滑的局面。销售收入将成为双刃剑,即在其他条件都不变的情况下,提高销售收入在拉低销售净利率的同时也会抬升总资产周转率,两者对于 ROE 的作用相反,对冲后将使得 ROE 最终变动存在一定的变数,例如在 2001-2002 年、2004-2005 年、2010-2011 年期间销售净利率和总资产周转率的走势出现此消彼长的局面。其中,在2001-2002 年、2004-2005 年期间 ROE的上涨主要来自于总资产周转率的支撑。同时,2005-2007年、2009-2010年、2015-2017年则出现ROS和总资产周转率同时上涨共同推动ROE提升,期间ROS的作用会相对更大一些。结合历史宏观经济形势观察,在经济形势向好的阶段(繁荣和复苏)时期,ROS和总资产周转率才有可能同时提升。而在ROE的下滑周期,通常总资产周转率和ROS会出现共同下滑的局面,例如2013-2014年、2008-2009年、2000-2001年。

2.1. 增长主线:高增长和稳定增长两个视角

我们早在三季报业绩预告的时候就谈到目前A股的盈利结构正在发生变化,尤其反映在中观层面的困境,也就是行业盈利呈现向产业链上游原材料、银行和房地产等强势部门集中,折射出终端需求并不旺盛的困境。目前,前三季度盈利贡献主要来自上游材料、银行、房地产、休闲服务和部分食饮(白酒);盈利拖累主要是因为大多数传统消费、中游制造业以及部分成长行业。其中,供给侧改革去除多余产能,导致相关产品价格获得支撑,为需求稳定的上游行业业绩持续发展提供了动力,采掘、建筑建材、钢铁等行业盈利相对保持高位。而大多数消费行业过度扩张,库存积累,但是后续终端需求的不足,导致业绩不断下滑,典型如农林牧渔、商贸零售以及纺织服装。同时,上游材料的涨价正在不断侵蚀中游制造业的利润,使得汽车、家电、电气设备以及部分机械设备的毛利率出现下滑。此外,分别受益于息差扩大和销售改善的银行和地产等强势部门则相对于全市场的盈利能力正在增强。

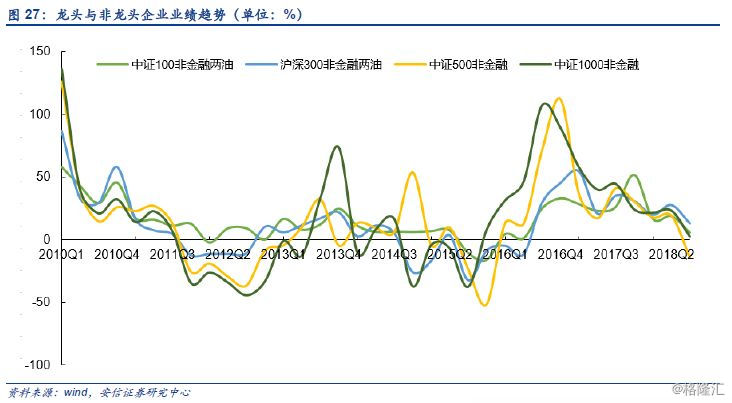

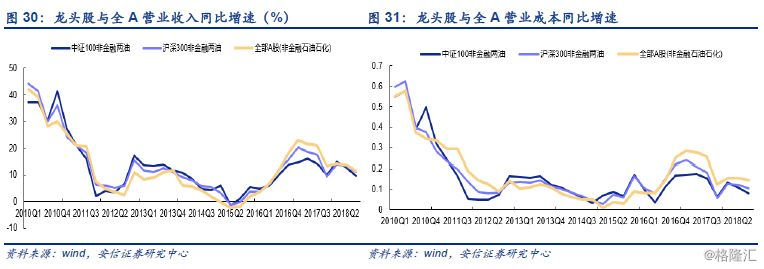

目前来看,我们认为A股的盈利结构正在变化是由于上游的供给侧依然较强和下游需求偏弱叠加导致的。倘若中下游需求持续下降最终影响到上游原材料的销量,那么原先由供给侧提供景气保护的情形也是不可持续的。同时,银行由于其盈利的后周期性,平均滞后A股非金融业绩约8-12个月,也就意味着明年来自于银行的盈利支撑将承压。同时,我们也关注到非金融龙头的盈利增速也出现了一定程度的下滑,沪深300非金融两油环比下滑至18Q3单季度的13.21%,但依然明显优于非龙头板块。

横向来看,作为龙头股的代表,中证100非金融两油和沪深300非金融两油18Q3的单季度归母净利润同比增速均超预期环比大幅下滑。中证100非金融两油的业绩从18Q2的18.83%减少2/3至18Q3的5.72%;沪深300非金融两油的业绩从18Q2的27.78%下滑一半至18Q3的13.21%。值得注意的是非龙头股以中证500非金融和中证1000非金融为例,两者18Q3单季度归母净利润同比增速分别为-13.73%(19.37%)和2.50%(23.27%),下滑幅度还是要远高于龙头股。

因此,未来中短期的盈利亮点在哪里,如何挖掘能够持续景气、实现业绩高增长或者稳定增长的细分领域显得尤为重要。

在高增长领域,结合二级细分来看,我们将连续两个季度单季度归母净利润增速在40%以上的细分行业分为以下几个大类:1、受益与供给侧改革的细分领域,例如水泥制造等; 2、受益于原油及涨价的细分领域,例如石油开采、石油化工、化学纤维和橡胶等;3、受益于下游需求改善的部分中游制造,例如金属制品、元件和通信运营等。

在当下高速增长的细分行业中,我们认为第二类和第三类在未来中短期内的优势相对明显,建议关注。

第一类细分,我们坚信未来供给侧仍将持续,但是边际上对上游原材料的影响将很难达到此前的高度,业绩增在仍能够维持相对高位,在需求没有大幅提升的环境下增长空间则有限,建议仍然优先关注水泥。

第二类细分,受益于原油价格持续攀升并维持高位和国内明年的通胀预期,部分相关品种价格涨价较为明显。我们认为在经济大趋势向下的背景下,能够具有较强议价权且实现涨价的细分领域需要优先关注,建议优先关注环保限产叠加成本推动的化工涨价制品和受通胀预期带动且有望实现景气底部反转的农林牧渔。

第三类细分,需要考虑到下游需求的大幅提升,建议优先关注特高压、新能源车、医疗器械等。

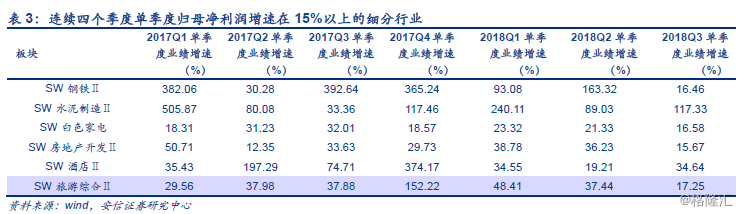

在稳定增长领域,我们将连续四个季度单季度归母净利润增速在15%以上的细分行业分为以下三个大类:1、受益与供给侧改革的细分领域,例如水泥制造、钢铁等;2、受益于消费升级的细分领域,比如酒店、旅游综合等;3、房地产链,例如房地产开发和白色家电。

在当下稳定增长的细分行业中,我们认为第二类在未来中短期内的优势相对明显,建议关注。

第二类细分,受益于消费升级的景气逻辑在相当长的时间内无法验伪,即便存在房地产挤压消费和部分所谓降级现象,我们认为三四线城市的边际增量依然可观,稳定增速细分主要分布于食品饮料和休闲服务。

2.2. 盈利能力:把握销售净利率上升细分领域

未来核心还是把握ROS持续上升的细分领域。倘若我们将2018Q3ROE上升的一级行业和近两年的进行对比,我们会发现要想实现ROE的明显上升,依然需要依靠销售净利率的拉动。我们也相信那些在经济增长趋势缓慢下行过程中仍然能够实现毛利率持续扩张,成分费用不断优化的细分行业是值得关注的。

ROS(TTM)在Q3较Q2明显增长的一级行业主要集中在周期类行业,排名靠前的有:建筑材料(+1.13pct)、交通运输(+0.71pct)、纺织服装(+0.67pct)、采掘(+0.46pct)、通信(+0.43pct)、休闲服务(+0.4pct)、钢铁(+0.13pct)、化工(+0.05pct)、农林牧渔(+0.02pct)、综合(+0.01pct)。

ROS(TTM)在Q3较Q2明显增长的二级行业主要集中在农业,排名靠前的有种植业(提升5.50pct);林业(提升2.56pct);航运(提升2.29pct);通信设备(提升2.09pct);农业综合(提升1.70pct);景点(提升1.67pct);通用机械提升1.46pct);农产品加工(提升1.23pct);畜禽养殖(提升1.11pct);金属制品(提升0.75pct)。

截至2018年10月30日,沪深两市共有3550家上市公司发布2018年三季报业绩,整体披露率为99.97%。其中,创业板已完成披露的共有732家企业,总数为732家,披露率为100.00%;中小板共有916家披露,总数为917,披露率为99.89%;主板共1902家上市公司披露,总数为1902,披露率为100.00%。

就目前已经披露的三季报来看,全A剔除金融后前三季度归母净利润增速为17.93%,较上半年(22.01%)出现较大下滑。其中,Q3单季度全A剔除金融后归母增速同比为增速为8.43%,较2018Q2(23.66%)出现下滑。中小板盈利增速均较Q2下降,创业板(剔除宁德时代、温氏、乐视)盈利增长则出现明显放缓。

全A 前三季度归母净利润增速环比小幅放缓。2018前三季度全A归母净利润增速为11.01%,较上半年12.06%小幅下滑。其中,Q3单季度全A归母净利润增速为4.31%,相较于2018Q2的15.05%,出现明显下降。进一步,剔除金融两油后归母净利润增速为2.08%,较2018Q2(18.52%)出现明显下滑。整体而言,Q3全A盈利支撑主要来源于银行、石油石化、地产;下滑主要来自上游周期、部分必需消费以及部分成长行业。

主板18Q3单季度归母净利润增速环比大幅下滑。2018前三季度主板归母净利润增速为11.57%,较上半年11.78%小幅下滑。其中,2018Q3单季度主板归母净利润增速为5.42%,相较于2018Q2的16.27%,大幅下滑。

中小板2018Q3单季度归母净利润增速为负。2018前三季度中小板归母净利润增速为8.23%,较上半年21.55%大幅下滑。其中, 18Q3中小板单季归母净利润同比增速为-2.48%,较2018Q2单季度增速10.8%环比下滑。

创业板(剔除宁德时代、温氏、乐视)2018Q3单季度归母净利润增速为-13.35%,较18Q2大幅下降。创业板18前三季度归母净利润同比增速为1.48%,2018Q3单季度归母净利润增速为-8.84%,较2018Q2单季度增速-6.32%环比下降。

Q3营业收入放缓是全A非金融石油石化盈利下滑的主要原因。全A非金融两油的营业收入增速下降幅度也高于营业成本下降幅度,分别从18Q2的13.61%和15.61%下降至18Q3的11.37%和14.58%。这点也可以从非金融龙头得到侧面验证。我们以中证100非金融两油和沪深300非金融两油为代表的龙头股为例,营业收入同比增速分别从18Q2的12.84%和13.40%下降至18Q3的9.66%和11.13%,降幅明显。两者的营业成本同比增速则从18Q2的10.80%和12.08%下降至18Q3的8.14%和10.66%。

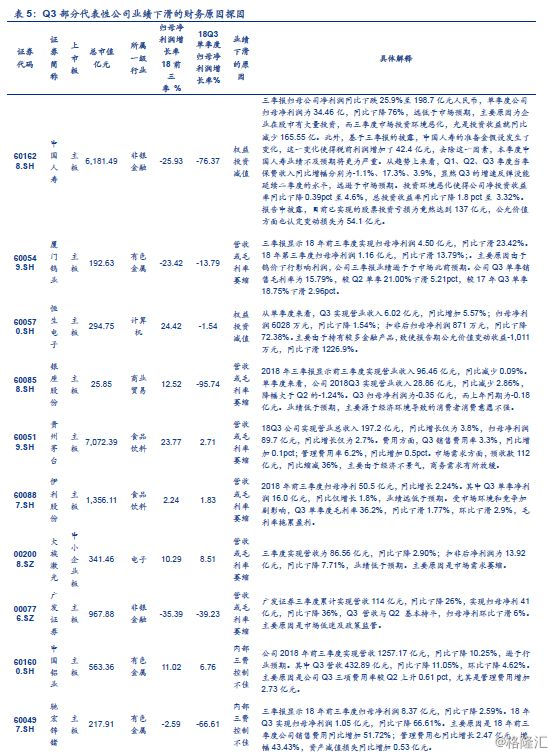

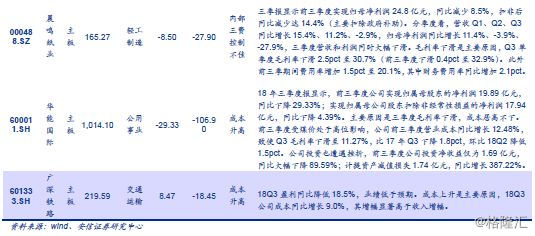

此外,我们再对具有代表性的股进行挖掘,发现业绩下滑的其他财务原因还有:

资产减值损失增加,例如受权益投资减值导致投资收益率恶化;

研发投入增加,市场竞争加剧或政策调整,导致内部的三费超预期增长,继而侵蚀利润;

受大宗商品价格波动影响,尤其是煤炭和石油价格居高不下,直接带来下游企业成本压力陡增,成本开支侵占利润。

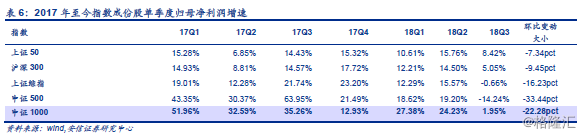

从指数成分来看,18Q3单季度上证50业绩同比增速最高,中证500环比Q2下降最为明显。上证50和上证综指18Q3单季度归母净利润同比增速分别为8.42%和-0.66%,环比18Q2的15.76%和15.57%大幅下降。其中,沪深300的归母净利润同比增速从18Q2的14.50%下滑至18Q3的5.05%,中证500则从19.20%下跌至-14.24%,中证500指数盈利下滑最为明显。值得注意的是Q3上证50业绩增长最高,在剔除金融以后,上证50增速仍然能够维持在25%以上。

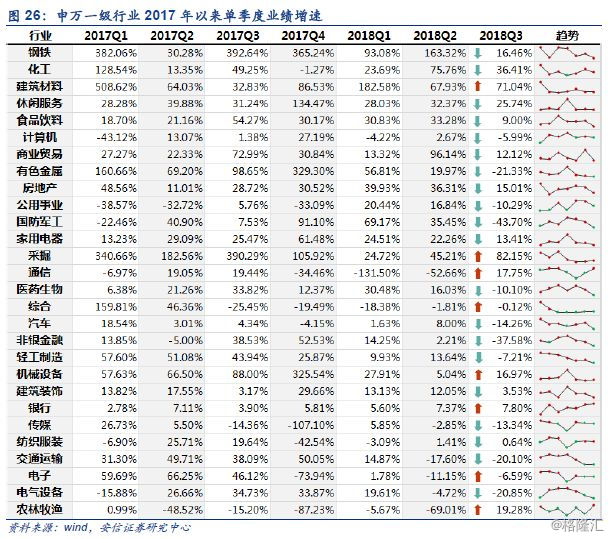

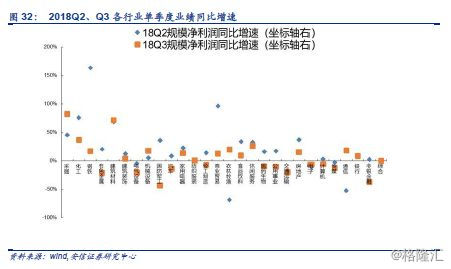

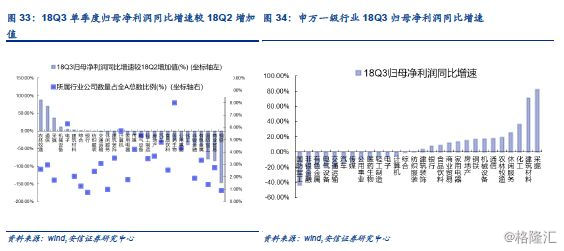

从目前已经披露的业绩预来看,全A板块三季报盈利增速较18Q2增加值前五的行业是农林牧渔(+88.28pct)、通信(+70.42pct)、采掘(+36.94pct)、机械设备(+11.93pct)、电子(+4.57pct);后五的行业是钢铁(-146.86pct)、商业贸易(-84.03pct)、国防军工(-79.15pct)、有色金属(-41.3pct)、非银金融(-39.8pct)。

从一级行业来看,2018Q3单季度归母净利润增速前五的分别为:采掘(+82.15%)、建筑材料(+71.04%)、化工(+36.41%)、休闲服务(+25.74%)、农林牧渔(+19.28%);后五的行业分别为:国防军工(-43.7%)、非银金融(-37.58%)、有色金属(-21.33%)、电气设备(-20.85%)、交通运输(-20.1%)。

从二级行业来看,2018Q3单季度归母净利润增速前五的分别为:林业Ⅱ(+367.40%)、石油开采Ⅱ(+ 350.64%)、采掘服务(+ 235.03%)、种植业(+ 222.86%)、农业综合Ⅱ(+166.98%)。后五的分别为:船舶制造Ⅱ(-1298.16%)、专业零售(-86.48%)、光学光电子(-52.37%)、园林工程Ⅱ(-52.15%)、证券Ⅱ(-51.32%)。

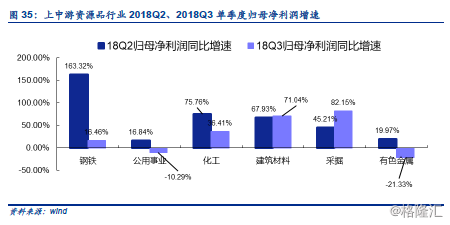

从已披露的所有2018三季度报业绩来看,18Q3单季度上中游资源品采掘、建筑材料行业盈利较2018Q2环比上升,钢铁、有色金属、化工、公用事业较2018Q2环比下滑。

采掘、 建筑材料行业18Q3单季归母净利润环比增速均有所上升,分别从18Q2的45.21%、67.93%上涨至18Q3的82.15%、71.04%。其中,采掘行业增幅明显,主要原因来自近来煤炭与石油价格上涨且需求旺盛。

钢铁、有色金属、化工、公用事业行业18Q3归母净利润同比增速为16.46%、-21.33%、36.41%、-10.29%,较18Q2的增速163.32%、19.97%、75.76%、16.84%有所下降。有色金属价格受美元指数和下游家电和汽车产量数据同比增需求放缓的影响,以及近期美元持续强势走势和中美贸易摩擦升级,是有色金属价格下滑的重要原因。

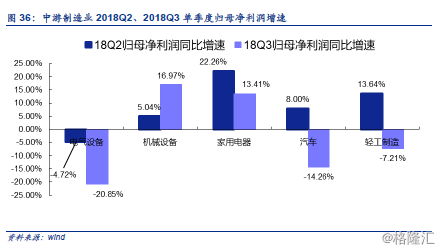

4.2. 中游制造:汽车家电下滑,机械设备有所增长

从已披露的所有2018三季报业绩来看,18Q3单季度中游制造业中电气设备、汽车、轻工制造和家用电器业绩有所下降,机械设备有所增长。

电气设备第三季度报业绩推算出18Q3单季度归母净利润同比增速为-20.85%,环比18Q2的-4.72%有所下降;从二级行业来看,电机Ⅱ、电气自动化设备、电源设备、高低压设备中报归母净利润同比增长率分别为-45.66%(18Q21为80.16%)、-12.34%(18Q2为38.67%)、-39.30%(18Q2为-28.34%)、15.98%(18Q2为2.88%)。由于产业新政的影响在继续发酵,对行业的冲击相当大,光伏等行业产业链产品价格继续全线下跌,其中毛利率较好的上游价格下降幅度更大。同时,新能源方面,由于去杠杆、政策等因素的影响,行业实际产能释放可能低于预期,造成电机和电气自动化设备是电气设备行业归母净利润下降的主因。

汽车第三季度报18Q3归母净利润同比增速为-14.26%,业绩环比18Q2的8.00%有所下降。从二级行业来看,汽车整车、汽车零部件Ⅱ、汽车服务Ⅱ、其他交运设备Ⅱ的中报归母净利润同比增速分别为-23.67%(增加18Q2为-0.85%)、-1.05%(增加18Q2为22.13%)、-19.75%(增加18Q2为-5.96%)、12.65%(增加18Q2为-4.94%)。值得注意的是,汽车整车和汽车零部件下降明显,可能由于内需不足的环境下伴随中美贸易摩擦升级和高额的关税压力。

家用电器第三季度报18Q3归母净利润同比增速为13.41%,环比18Q2的22.26%下跌。从二级行业来看,白色家电、视听器材归母净利润同比增速分别为16.58%(增加18Q2为21.33%)、-25.05%(增加18Q2为38.22%)。

机械设备第三季度报单季度归母净利润同比增速为16.97%,环比18Q2增速5.04%有所下降;从二级行业来看,通用机械、仪器仪表Ⅱ、金属制品Ⅱ和运输设备Ⅱ的三季度报归母净利润同比增速分别为28.00%(增加18Q2为-32.56%)、5.85%(增加18Q2为5.50%)、90.01%(增加18Q2为54.62%)、5.22%(增加18Q2为-13.39%),这四个二级行业的归母净利润均有所上升。18Q3专用设备的归母净利润增速为13.14%同比有所下降(增加18Q2为31.03%)。

轻工制造第三季度报18Q3归母净利润同比增速为-7.21%,环比18Q2的13.64%有所下跌。从二级行业来看,造纸Ⅱ、包装印刷Ⅱ、家用轻工、其他轻工制造Ⅱ的中报归母净利润同比增速分别为-15.39%(增加18Q2为32.78%)、9.85%(增加18Q2为38.52%)、-8.15%(增加18Q2为-10.49%)、59.23%(增加18Q2为140.09%),造纸Ⅱ和其他轻工制造是归母净利润增速下降的主要原因。

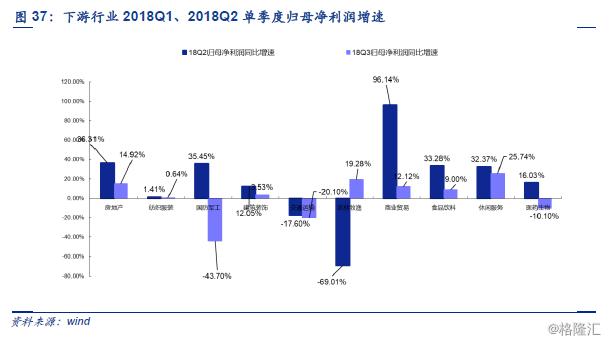

从已披露的所有2018三季度报业绩来看,18Q3下游各行业中,商业贸易、房地产、建筑装饰、休闲服务、食品饮料、纺织服装、交通运输盈利增长环比均有所下降, 农林牧渔盈利环比增长幅度较大。

商业贸易18Q3归母净利润同比增速为12.12%,环比18Q2的96.14%大幅增长;从商业贸易二级细分行业来看,一般零售、专业零售、商业物业经营和贸易Ⅱ的归母净利润增速为0.83%(增加18Q2为39.79%)、-86.48%(增加18Q2为540.53%)、110.22%(增加18Q2为54.47%)、15.02%(增加18Q2为7.99%),专业零售是商业贸易业绩下降的主要原因。

休闲服务和食品饮料18Q3单季度归母净利润同比增速分别为25.74%和9.00%,环比18Q2增速32.37%和33.28%有所下降。从休闲服务二级细分行业来看,景点、酒店Ⅱ、旅游综合Ⅱ、餐饮Ⅱ和其他休闲服务Ⅱ归母净利润同比增速分别为30.62%(增加18Q2为33.49%)、34.64%(增加18Q2为19.21%)、17.25%(增加18Q2为37.44%)、-12.57%(增加18Q2为-4.38%)、100.44%(增加18Q2为59.50%)。从食品饮料二级细分行业来看,饮料制造和食品加工的归母净利润增速分别为9.84%(增加18Q2为41.45%)和 6.71%(增加18Q2为15.85%);饮料制造是食品饮料业绩回落的主要原因。

建筑装饰18Q3单季度归母净利润同比增速为3.53%,环比18Q2增速12.05%有所下降。从建筑装饰二级细分行业来看,房屋建设Ⅱ、装修装饰Ⅱ、园林工程Ⅱ、基础建设、专业工程归母净利润同比增速分别为3.38%(增加18Q2为1.34%)、10.43%(增加18Q2为4.60%)、-52.15%(增加18Q2为9.57%)、10.40%(增加18Q2为17.50%)、-5.86%(增加18Q2为23.46%)。园林工程Ⅱ和专业工程是建筑装饰业绩回落的主要原因。

纺织服装18Q3单季度归母净利润同比增速为0.64%,环比18Q2的1.41%有略微下降。从纺织服装二级细分行业来看,纺织制造和服装家纺的归母净利润增速为7.81%(增加18Q2为5.21%)、-3.34%(增加18Q2为-0.31%);。

房地产18Q3单季度归母净利润同比增速为14.92%,环比18Q2的36.31%有下跌。从房地产二级细分行业来看,房地产开发Ⅱ、园区开发Ⅱ归母净利润同比增速分别为15.67%(增加18Q2为36.23%)、4.25%(增加18Q2为37.84%)。二三四城市现出现的景气度下行为行业利润下降的主要原因。

医药生物18Q3单季度归母净利润同比增速为-10.10%,环比18Q2的16.03%有所下降。从医药生物二级细分行业来看,化学制药、中药Ⅱ、生物制品Ⅱ、医药商业Ⅱ、医疗器械Ⅱ和医疗服务Ⅱ的归母净利润增速分别为-41.09%(增加18Q2为21.14%)、13.31%(增加18Q2为16.98%)、-13.41%(增加18Q2为-13.46%)、27.08%(增加18Q2为9.61%)、21.37%(增加18Q2为29.33%)、-4.19%(增加18Q2为69.93%)。

国防军工18Q3单季度归母净利润同比增速为-43.70%,环比18Q2的增速35.45%有所大幅下跌。从国防军工二级细分行业来看,航天装备Ⅱ、航空装备Ⅱ、地面兵装Ⅱ和船舶制造Ⅱ归母净利润同比增速分别为17.59%(增加18Q2为67.44%)、39.11%(增加18Q2为6.21%)、-23.12%(增加18Q2为3814.88%)和-1298.16%(增加18Q2为12.59%)。地面兵装Ⅱ和船舶制造Ⅱ是国防军工净利润增速放缓的主要动因。

农林牧渔18Q3单季度归母净利润同比增速为19.28%,环比18Q2的增速-69.01%大幅上涨。从农林牧渔二级细分行业来看,种植业、渔业、林业Ⅱ、饲料Ⅱ、农产品加工、农业综合Ⅱ、畜禽养殖Ⅱ、动物保健Ⅱ18Q2的归母净利润增速分别为222.86%(增加18Q2为-45.91%)、51.91%(增加18Q2为1.27%)、367.40%(增加18Q2为-62.96%)、-0.81%(增加18Q2为-45.52%)、14.33%(增加18Q2为-42.74%)、166.98%(增加18Q2为163.38%)、9.47%(增加18Q2为-261.02%)和10.27%(增加18Q2为-4.81%)。

交通运输18Q3归母净利润同比增速为-20.10%,环比18Q2的-17.60%有小幅下降。从交通运输二级细分行业看,港口Ⅱ、高速公路Ⅱ、公交Ⅱ、航空运输Ⅱ、机场Ⅱ、航运Ⅱ、铁路运输Ⅱ、物流Ⅱ的归母净利润增速分别为9.96%(增加18Q2为0.82%)、-10.57%(增加18Q2为33.11%)、-21.96%(增加18Q2为24.49%)、-38.71%(增加18Q2为-90.93%)、-0.88%(增加18Q2为3.50%)、-17.42%(增加18Q2为-93.10%)、7.65%(增加18Q2为-6.90%)和-24.31%(增加18Q2为11.25%)。

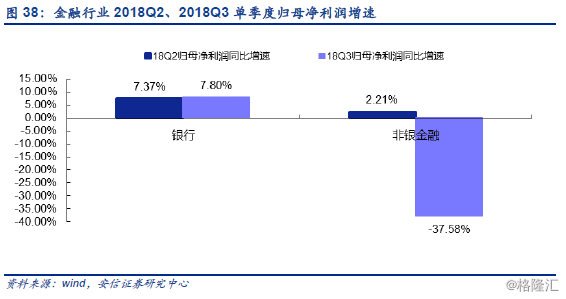

从已披露的所有2018三季度业绩来看,18Q3单季度金融行业分化明显,银行行业同比增速环比改善,非银金融行业大幅下跌。

18Q3银行归母净利润增速为7.80%,环比18Q2增速7.37%小幅上涨。

18Q3非银金融归母净利润增速为-37.58%,环比18Q2增速2.21%大幅下跌。从细分子行业来看,证券Ⅱ、保险Ⅱ和多元金融Ⅱ的归母净利润同比增速分别为-51.32%(-38.53%)、-28.80%(31.62%)和-39.13%(-7.51%)。

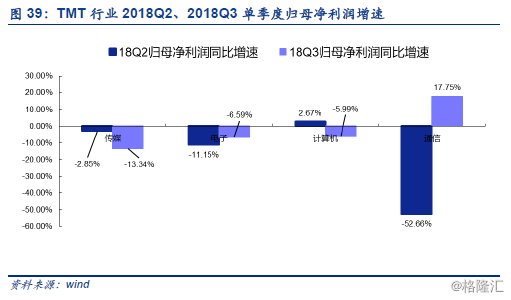

从已披露的所有2018三季报业绩来看,18Q3单季度TMT行业分化明显,通信、电子行业同比增速环比改善,其中通信同比增速改善最为明显,计算机行业有所下跌,传媒行业跌幅较大。

18Q3通信行业单季度归母净利润同比增长17.75%,环比18Q2的增速-52.66%大幅上升。二级行业中,通信运营Ⅱ18Q3归母净利润同比增速为64.03%(128.55%),通信设备归母净利润同比增速为12.18%(-68.92%),是通信行业的利润好转的主因,主要源于中兴事件落幕,中兴通讯归母净利润由Q2的-78.2419亿元改善至Q3的-72.60亿元,通信行业慢慢回归正轨。

18Q3电子行业单季度盈利同比增速为-6.59%,环比18Q2的-11.15%有所好转。从二级细分子行业来看,利润增速有所回升的主因是其他电子Ⅱ三季度盈利状况好转,为22.42%(-82.86%),其中归母净利润较高的如大族激光、杉杉股份、深圳华强、横店东磁均有不同程度的提高。

18Q3传媒行业归母净利润同比增速为-13.34%,环比18Q2的-2.85%继续减少;若剔除乐视这一异常值,Q3单季度归母净利润同比增速为-17.17%,三季度乐视归母净利润增速有所好转。从细分子行业来看,互联网传媒的归母净利润同比增速下降,分别为-2.77%(9.62%);文化传媒、营销传播的归母净利润同比增速为-10.22%(-14.63%)、-32.70%(12.09%)。营销传媒中,分众传媒在经历Q1至Q2归母净利润大幅提高之后,同比增速放缓,不少个股归母净利润下降,印纪传媒三季度归母净利润由Q2的0.22亿元骤降至Q3的-6.44亿元。

18Q3计算机行业归母净利润增速为-5.99%,环比18Q2增速2.67%下降。从细分子行业来看,计算机设备Ⅱ和计算机应用的归母净利润同比增速分别为-28.50%(-15.29%)和0.67%(8.71%),均有较大程度下降。计算机设备Ⅱ行业下,同方股份归母净利润持续亏损,且亏损规模扩大,主要是其他小市值个股归母净利润增速有所下降。

注明:本报告数据如无特别说明,均来源于wind。