下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉

来源:债市覃谈

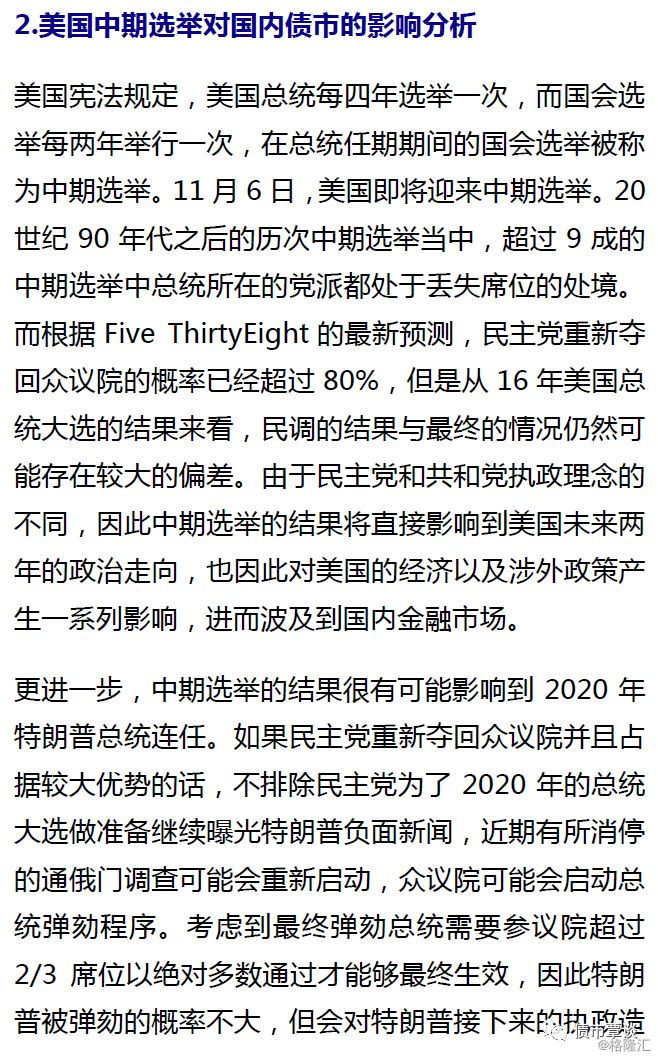

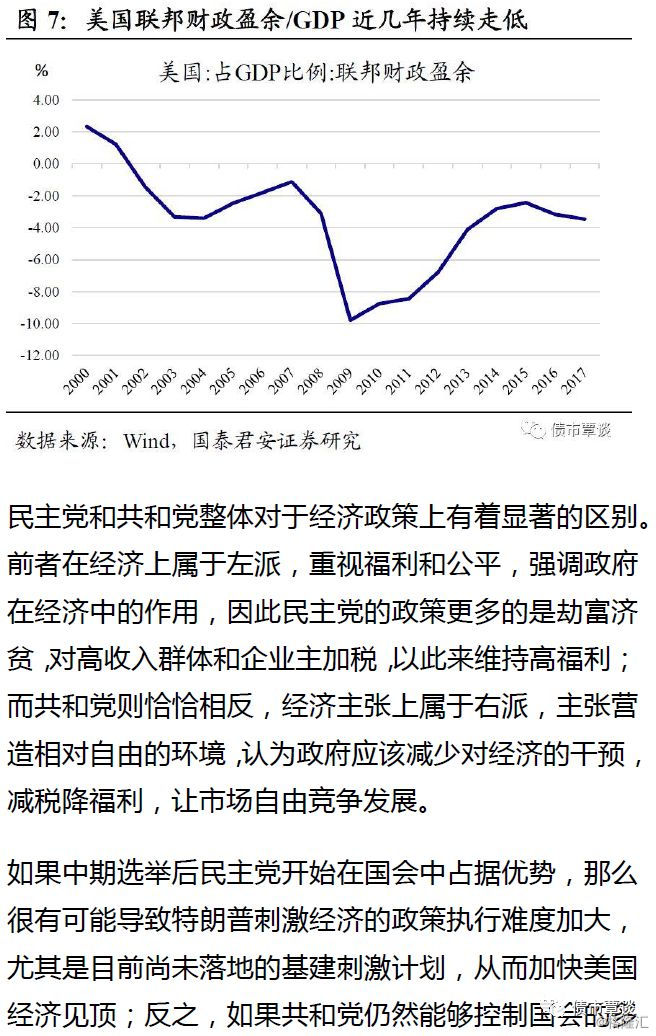

美国中期选举成为近期债市关注的焦点问题之一。根据Five ThirtyEight的最新预测,民主党重新夺回众议院的概率已经超过80%,但是从16年美国总统大选的结果来看,民调的结果与最终的情况仍然可能存在较大的偏差。由于民主党和共和党执政理念的不同,因此中期选举的结果将直接影响到美国未来的政治走向,也因此对美国的经济以及涉外政策产生一系列影响,进而波及到国内金融市场。

中期选举影响到国内债券市场的四个路径。(1)美国经济增长和货币政策,共和党推行减税、增加赤字和加快基建,而民主党上台有可能会使得基建刺激计划推行的难度加大,进而加快美国经济见顶的节奏;(2)对华贸易政策,两党对于对华贸易政策的方向上没有太大分歧,但如果民主党中期选举胜出导致特朗普国内政策推动阻力加大,外部矛盾可能会阶段性缓解;(3)汇率,共和党或民主党胜出将对美元指数产生不同影响,进而影响人民币汇率和债券市场;(4)风险偏好,如果中期选举结果大超预期(共和党或民主党拿下国会两院),短期市场波动将会非常剧烈,但可能只是一次性冲击,并不会形成趋势。

中期选举对国内债市影响分析。从四个影响路径来看,影响最大的可能是美国经济增长和货币政策,毕竟当前国内债市的焦点也是在于未来国内经济的走势。但大的背景是贸易冲突发酵至今,经过数次贸易协商的反复之后,政策层面对于外部环境的改变已经有了充分的认识,政策已经全面转向内部,因此未来国内债市走势的焦点依然是基本面惯性下行和对冲政策之间的角力。因此美国中期选举的结果可能会通过预期的角度形成短期影响,但影响不会很大。从情景分析来看,如果共和党拿下两院,国内债市面临的调整压力加大;如果民主党拿下众议院,与市场预期没有差别,可能对市场影响不会很大;如果民主党拿下两院,国内债市的潜在调整空间会相应压缩。

1.长端利率仍然无法突破前期低点,调整风险加大

上周多空因素交织,债市先涨后跌。10月份以来受经济数据下行、股市破位下跌等因素影响,长端利率出现了明显下行。上周一股市受茅台业绩地雷影响再度下挫,以10年国开活跃券180210来看,收益率在上周初已经接近8月初的低点4.04%。随后伴随着资金面趋紧、股市反弹、维稳政策发力以及中美贸易冲突缓和等因素发酵,周五收益率下行止步转而大幅上行。从全周的角度来看,收益率整体震荡小幅向上。

基本面短期难以支撑债市继续上涨。10月份以来的这一轮债市上涨,很大程度上与股市破位下跌有关,股债表现依然反应的是对于未来经济基本面的悲观预期。但是随着政策持续发力,我们认为从基本面角度做多债市的空间被显著压缩。虽然从长期维度来看,政府的稳增长措施并不能逆转大的经济周期,但是稳住经济的可能性依然非常大。从9月份经济数据来看,固定资产投资增速稳中有升,地产新开工开始拉升,短期地产投资大幅回落的可能性不大,民企一系列支持政策频繁出台,贸易冲突目前也有短期缓解的迹象,从这点上来看,四季度基本面加速下行的概率不大。

资金面同样不会是支持长端利率继续下行的因素。上周初资金面维持持续宽松,周二隔夜利率再度突破1.5%达到近期低位。随之央行再度对大行出钱进行窗口指导,导致盘中资金面骤然转紧,隔夜利率重新回到2.5%以上。与历次维稳周期相比,本轮维稳周期中由于与美国货币政策周期相背离,因此虽然央行通过多次定向降准在量上放松,但对于价格的大幅放松短期很难做到。从这点上来看,资金利率的下行有底。从曲线形态上来说,虽然目前利率曲线陡峭,但实际上牛陡转牛平也并非铁律,从08年至今的七轮显著牛陡行情走势来看,后续的演化只有14-16年的两次牛陡之后出现了典型的牛平行情,这告诉我们牛陡转牛平是长端突破的结果,并不是做多长端的理由。

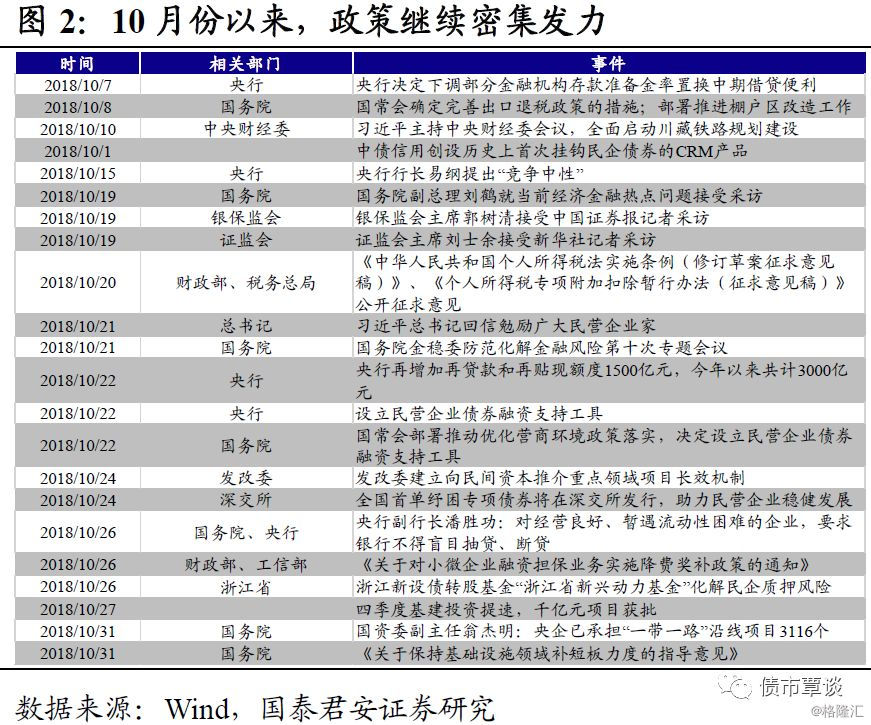

政策维稳意图明显,长端利率下行仍有制约。10月份以来,一系列维稳政策集中出台,并且多数政策指向民营企业,包括民企CRM、央行增加再贷款和再贴现额度、国常会设立民企债券融资支持工具。从10月份政治局会议的通稿来看,稳增长的基调在继续加强,一方面是承认了经济下行压力加大,另一方面已经淡化去杠杆和地产调控等相关议题,整体上来说稳增长的基调在进一步强化。

短期关注点不在于基本面,而在于政策应对和风险偏好。7月下旬政策转向以来,虽然多数投资者并不相信宽信用的效果,但是还是从某种程度上修复了投资者对于未来经济过度悲观的预期。当前时点与7月下旬有诸多相似之处,伴随着经济下行压力加大和股市持续破位下跌,相关对冲政策的力度也在不断强化。特别是上周四晚开始,中美贸易冲突缓和的预期开始发酵,预计这一预期要在11月底G20会议召开前后才会得到明确的证实或者证伪,因此不排除11月份市场风险偏好会持续提升,债市面临较大的调整风险。不过在最近一周,投资者需要重视美国中期选举对市场造成的潜在影响。

3.宏观经济及利率市场回顾

3.1.宏观经济基本面:

3.1.1重要数据更新

PMI加速下滑,经济下行压力加大。上周,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。数据显示,10月份,中国制造业采购经理指数(PMI)为50.2%,比上月回落0.6个百分点,并创下年内最低值。各主要分项也出现显著下滑。

3.1.2高频数据跟踪

发电耗煤增速跌幅收窄,高炉开工率保持平稳。上周6大发电集团日均耗煤量同比(月度移动平均)维持弱势,但跌幅收窄,单周同比同样小跌幅收窄。产能利用率方面,各产业链利用率保持基本平稳。

地产销售同比跌幅收窄。上周的30城地产销售面积增速小幅回升,跌幅收窄。分城市来看,一二三线城市销售面积增速走势分化,三线城市继续改善改善。

食品价格环比跌幅扩大,生产资料价格保持正增。根据最新商务部周度数据,上周食品价格周环比增速-0.6%,跌幅较上周显著收窄,鲜菜价格显著下跌,肉类价格小幅波动。生产资料价格环比上涨0.4%,增速小幅上升,黑色上涨,有色下跌。

3.2.美债收益率追踪:短端利率走高,期限利差走窄

美债期限利差较前期走窄。上周,美国短端利率较前期稍微走高,3M美元Libor利率为2.58%。长端10Y国债收益率为3.22%,较前期上行8bp。

上周美国经济基本面的增量信息包括:①美国9月个人消费支出(PCE)环比为0.4%,低于前值的0.5%;②美国9月个人收入环比为0.2%,低于前值的0.4%;③美国10月27日当周首次申请失业救济人数为21.4万人,低于前值的21.6万人;④美国10月26日当周MBA抵押贷款申请活动指数周环比为-2.5%,低于前值的4.9%;⑤美国月10月26日当周EIA原油库存变动-316.1(万桶),低于前值的-482.6(万桶);⑥美国10月26日当周EIA汽油库存变动321.7 (万桶),高于前值的643.6(万桶);⑦美国10月ISM制造业指数为57.7,低于前值59.8;⑧美国10月失业率为3.7%,与前值持平;⑨美国10月非农就业人口变动25万人,高于前值11.8万人。

上周美国政策层面的信息包括:无

3.3.全球大类资产:美元指数上行,大宗商品涨跌互现

全球股市全线上涨。上周,日本、香港、美国、德国、意大利、英国、法国、韩国、澳大利亚、巴西和俄罗斯分别上涨5.00%、7.16%、2.42%、3.40%、3.80%、2.23%、2.71%、3.40%、3.25%、3.15%、和3.32%。

全球债市收益率上行。上周,德国、法国、意大利、英国和日本10年期国债收益率分别下行3bp、1bp、12bp、1bp、1bp,中国、美国和、澳大利亚 10年期国债收益率上行1bp、14bp和4bp。

美元指数下行。上周,美元指数上行0.11%,英镑、澳元、人民币兑美元分别升值1.08%、1.55%、0.84%、0.92%、欧元、瑞郎和日元兑美元分别贬值0.14%.、0.61%和1.17%。

大宗商品涨跌互现。上周,黑色系中铁矿石、螺纹钢和动力煤分别下跌5.57%、3.88%、0.66%、布油下跌6.68%、天然气上涨2.34%;有色系和铜分别上涨0.06%和1.99%;橡胶下跌3.93%,大豆上涨3.44%。

3.4.流动性:人民升升值,离岸资金利率分歧

人民币小幅升值。上周,美元兑人民币即期汇率收于6.9478,离岸人民币即期汇率收于6.9528,人民币对美元较前期有小幅升值,在岸离岸人民币价差走扩。夜间冲击较上周小幅减弱。截止11月2日,CFETS人民币汇率指数92.36,人民币对“一篮子”货币走强。上周,即期询价成交量为294.72亿美元,较前期有所增加。

离岸利率分歧。上周,在岸市场利率普遍上行,隔夜银行间质押利率上行44bp,1周银行间质押利率下行4bp,1月银行间质押利率下行21bp。隔夜CNH HIBOR上行19bp,1周和1月CNH HIBOR下行79bp、53bp。上周央行未进行逆回购投放,逆回购到期4900亿,净回笼4900亿元。

3.5.利率债及衍生品:利率债发行量增多,二级市场收益率普遍下行

一级市场:利率债发行量增多。上周,利率债发行1811.7亿元,平均日发行量362.34亿元,较前期增加增多158亿元。国债、国开债、进出口、农发债债分别发行850亿元、411.7亿、140亿和310亿元;国债到期298.32亿元。上周发行的利率债中标利率普遍较前一日二级市场收益率更高,0.25Y(2.2622)、3Y(3.1602)、7Y(3.5054),国债中标利率与前一日二级市场收益率分别高6bp、1bp、9bp;3Y、5Y、7Y和10Y国开债中标利率分别高24bp、39bp、50bp和51b;3Y、5Y和7Y进出口债中标利率分别低39bp、6bp和13b; 1Y、3Y、5Y、7Y和10Y农发债中标利率分别低28bp、11bp、14bp、9bp和5b。

二级市场:收益率普遍下行,国债成交量减少,金融债成交量增加。上周国债成交量为5370.94亿元,金融债成交量为17228.26亿元,国债成交量较前期增加,金融债成交量增加。上周国债收益率普遍下行,1Y、5Y、10Y和20Y国债收益率分别下行6bp、2bp、1bp和1bp;国开债收益率普遍上行,1Y、5Y、10Y和20Y国开债收益率分别上行2bp、1bp、3bp和6bp。

国债期货下跌,IRS利率下行。上周,国债期货下跌,国债期货主力合约TF1812收于98.130,下跌0.07%,T1812收于95.50,下跌0.06%。上周FR007IRS 1年期收于2.7852%,较前期下行3bp。