下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君策略李少君

来源:谈股论君

导读

当前市场对于底部的讨论开始升温。以史为鉴,底部出现的顺序均为“政策底-估值底-盈利底”。当下,政策底部已现,估值顺周期性较强,估值底或出现在2019Q1。

所谓底部,是趋势的拐点,是边际作用力的转向。在我们看来,后验情况下某一确定时间段的价格最低点称为底部。一般而言,底部是趋势性下行到趋势性上行的中继阶段,这就意味着底部不是一个点而更像是一个区间。同时,底部又是边际作用力转向的结果。底部的形成是市场力量的合力结果,而这些作用力包括几个维度:增长、通胀、利率、流动性、汇率、风险偏好等等。由于作用力的难以穷尽,我们从核心矛盾出发,抓住盈利、政策和估值三个维度进行分析。

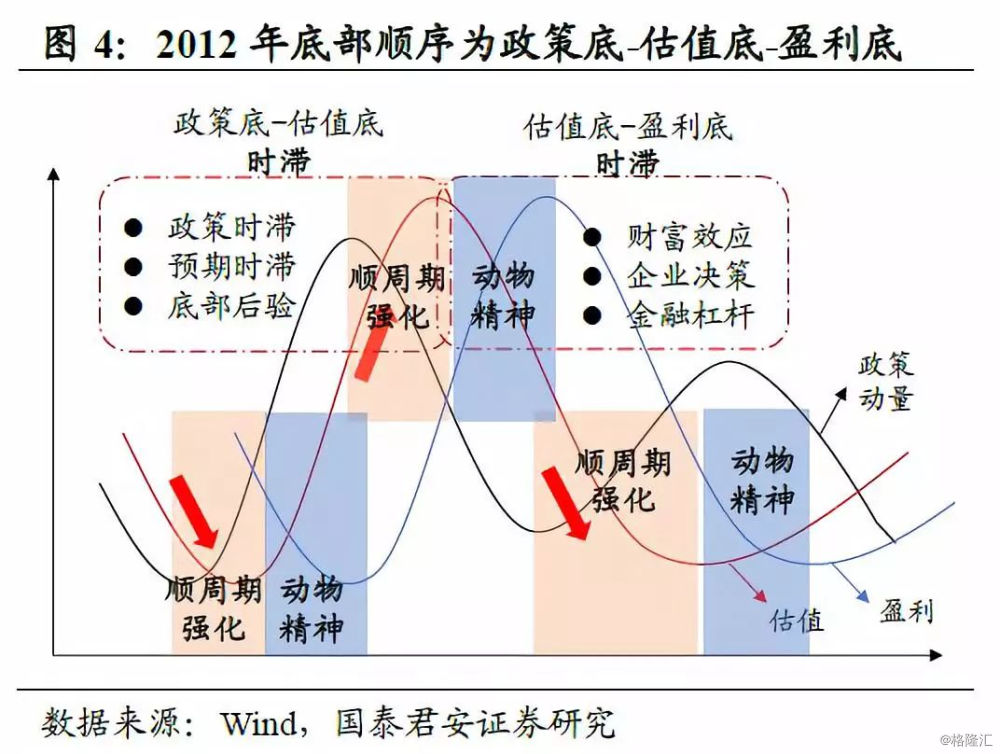

以史为鉴,底部出现的顺序均为“政策底-估值底-盈利底”。以2005年和2012年两段底部区间为分析基础,2005年底部出现的顺序为政策底(2004年11月)-估值底(2005年7月)-盈利底(2005年Q4)。2012-2013年底部出现的顺序为政策底(2012年7月)-估值底(2012年11月)-盈利底(2012年Q4)。政策底和估值底的时滞为2个季度左右,估值底和盈利底的时滞为1个季度左右。

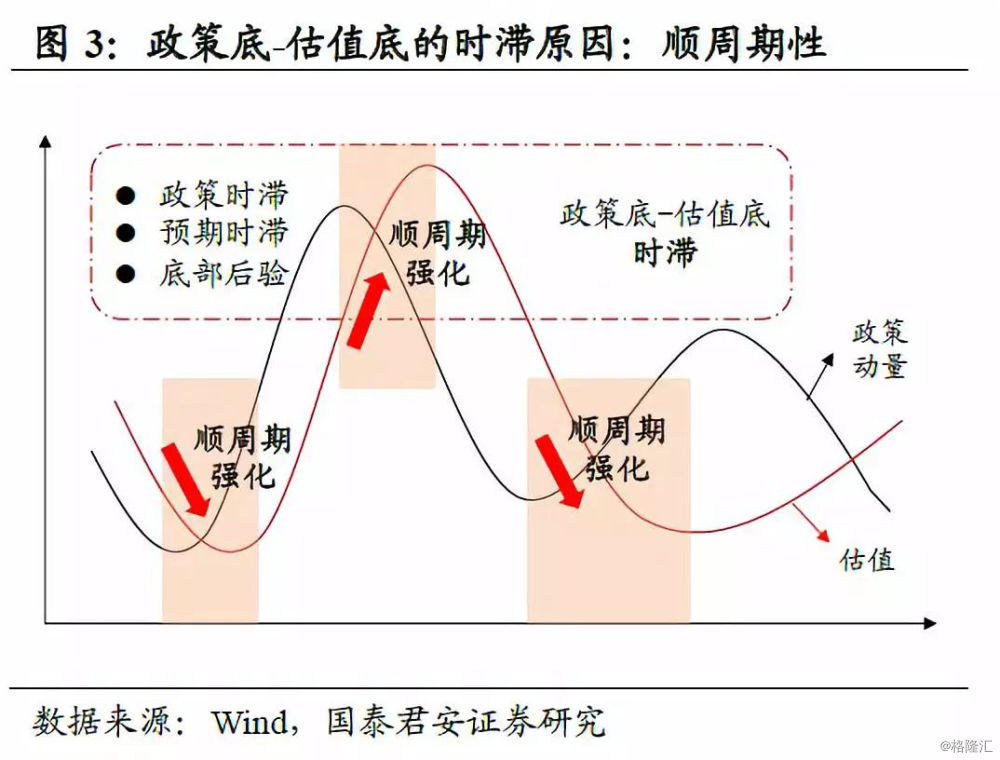

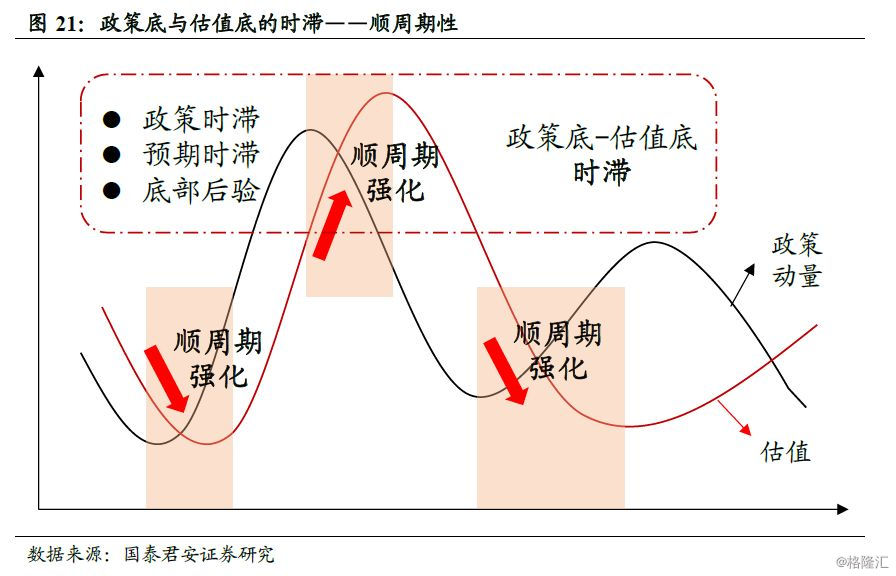

政策底与估值底的时滞——顺周期性。正如信贷与实体经济之间的动态正反馈机制,放大繁荣与衰退的波动幅度,政策与估值也存在顺周期性。顺周期性的核心来源在于政策时滞、预期时滞和底部后验。第一,政策时滞。政策从制定到推出落实存在时滞,如2008年11月我们推出了进一步扩大内需、促进经济平稳较快增长的十项措施,但其对经济产生的效果在2009年6月之后才显现。第二,预期时滞。预期的扭转受到前期预期驱动因素影响,逆转存在时滞。第三,底部后验。政策变量是不连续的,这就意味着所有的政策底部我们都是在观测到下一个变量之后,方可知道前一个时点可能为底部,底部后验带来了一定时滞。因此,这三重因素放大了估值趋势的顺周期性。

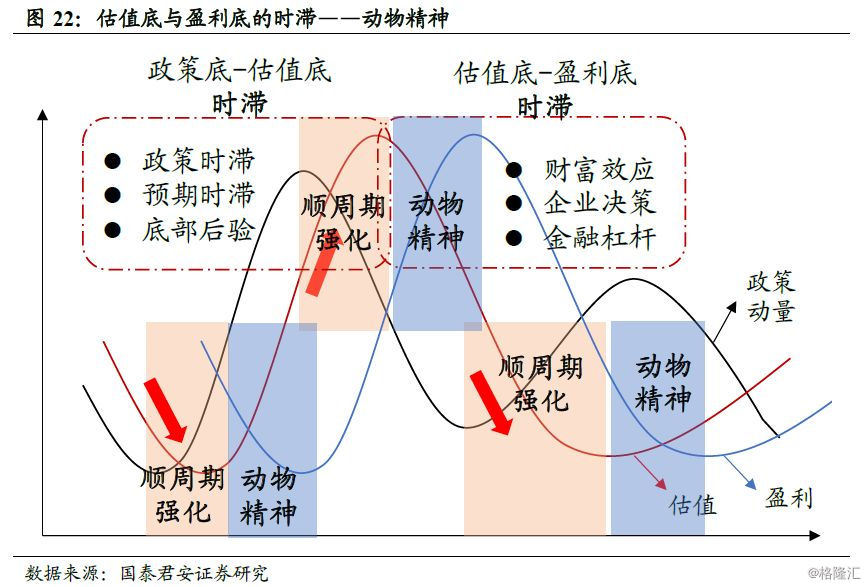

估值底与盈利底的时滞——动物精神。动物精神一词,最早出现于凯恩斯的理论,乔治·阿克洛夫在《动物精神》一书中扩充了动物精神的内涵意义。根据动物精神,估值底部到盈利底部的反馈核心包括三条机制:财富效应、企业决策和金融杠杆。第一,财富效应。当估值底显现,股票价格开始上升,财富效应明显刺激消费和居民支出,促进全社会盈利修复。第二,企业决策,市值上升,企业再投资意愿加强,社会总支出-总收入提升。第三,金融杠杆。包括消费、投资等形式资产价格上升,金融机构放贷意愿加强,杠杆加速盈利修复。

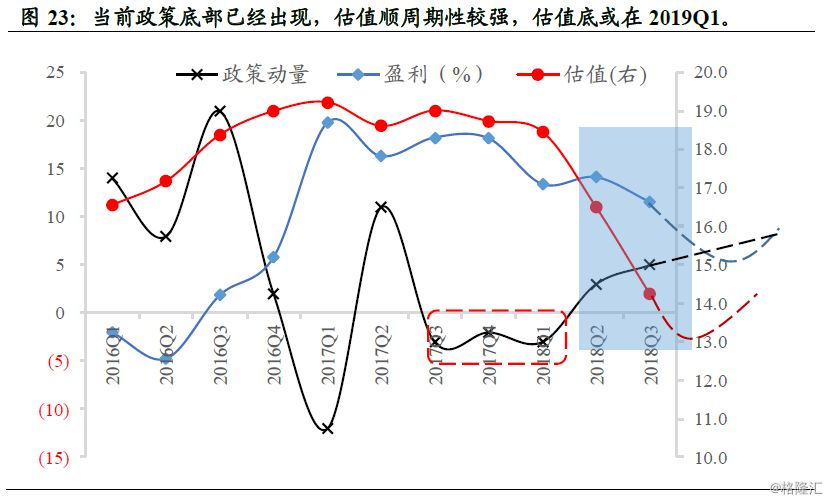

放在当前市场上看,政策底部已经出现,估值顺周期性较强,估值底将在2019Q1出现。从当前市场的财富效应、企业决策(再投资)和金融杠杆来看,还未到逆转时期,这意味着当前阶段我们应当先去考虑“政策底-估值底”的传导,暂不需考虑“估值底-盈利底”的传导。那么,我们可以进行情景讨论:情形一,政策底成立,那么估值底部大概率将在2019Q1出现,盈利底部在2019Q2;情形二,如果政策底部未出现,那么盈利和估值底仍需等待。根据外部冲击下财政和货币的放松、去杠杆的阶段成效,我们更加倾向于相信情形一。

1. 核心结论

(1)以史为鉴,底部出现的顺序为:政策底-估值底-盈利底。

(2)政策底-估值底的时滞原因:顺周期性(政策时滞、预期时滞和底部后验)。估值底-盈利底的时滞原因:动物精神(财富效应、企业决策和金融杠杆)。

(3)放在当前市场上看,政策底部已经出现,估值顺周期性较强,估值底将在2019Q1出现。

2. 定义底部

2015年6月的高点至今,时间已过3年有余,内外部风险作用下市场指数频频现“底”,这使得市场对于底部的讨论开始升温。近期,股票市场波动加剧,一行两会领导、刘鹤副总理频频发言维稳市场,减税、个税抵扣政策相继出台,这是否意味着政策底部已经出现?不仅仅是政策层面,估值和盈利层面是否也将要触底?当前,对于底部的分析讨论具有较大意义。

所谓底部,是趋势的拐点,是边际作用力的转向。在对底部进行探讨之前,我们首先对其进行定义。在我们看来,在后验情况下,某一确定时间段的价格最低点称为底部。简单而言,底部是趋势的拐点。一般而言,底部是趋势性下行到趋势性上行的中继阶段,这就意味着底部不是一个点而更像是一个区间。同时,底部又是边际作用力转向的结果。底部的形成是市场力量的合力结果,而这些作用力包括几个维度:增长、通胀、利率、流动性、汇率、风险偏好等等。由于作用力的难以穷尽,我们从核心矛盾出发,抓住盈利、政策和估值三个维度进行分析。就底论底无任何意义,我们从形成底部的三个力量出发,讨论各个力量的存量情况和边际变化,这有助于预判底部位置,也是本文讨论的重点。政策底,指政策边际转向的时点,可以视为政策底,本文我们均讨论正面转向的情况,即政策从不友好向友好转变。观测指标包括政策推出的频率和力度。盈利底,指上市公司盈利边际修复的时点,观测指标包括归母净利润增速、ROE等。估值底,指市场估值的底部,我们依据PE(TTM)即可获取估值底。

本文的研究思路分为两大层次:第一层次,从政策、盈利和估值三个维度出发,复盘历史中的底部特征,分析归纳底部规律;第二层次,结合政策周期、盈利周期和估值周期三方面,寻找深层次的三重底关系,进而研判当下与未来。

3. 历史复盘:2005年和2013年的三重底特征

从2000年以来,市场经历了2个磨底的阶段,一个是2005年附近,一个是2013年。需要指出的是,本文中所指的底部是一个中长期的视角,阶段性急跌后的反弹不属于我们所指的底部情况,如2008年12月及2016年2月。

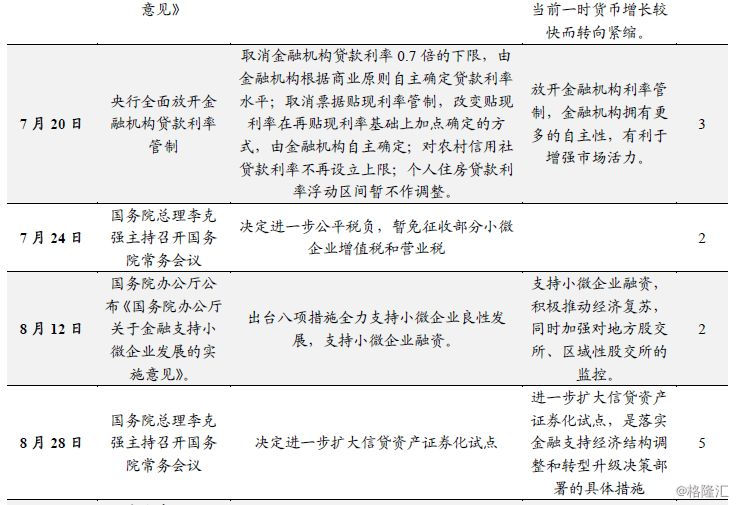

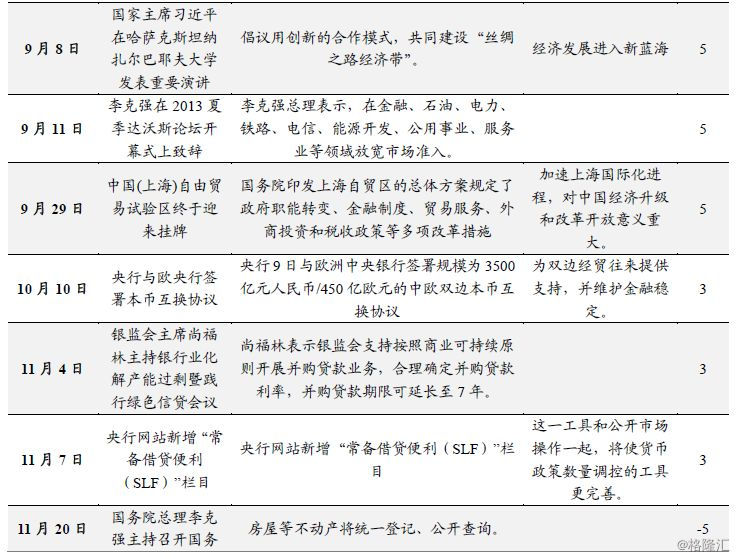

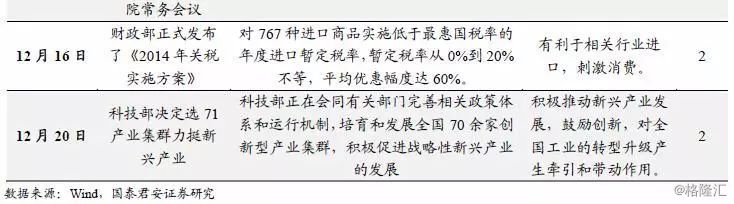

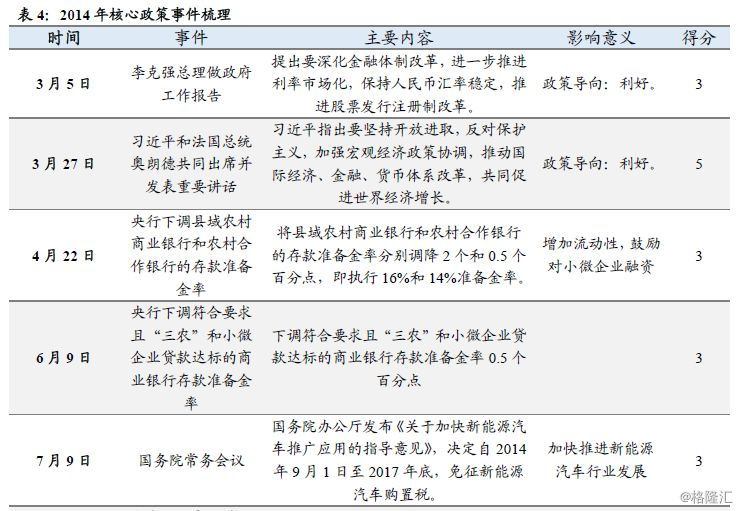

由于盈利和估值有对应的指标可跟踪,然而政策维度相对较为主观。复盘之前,我们对于政策底先做如下约定,致力做到客观、有效:

对政策进行月度评分,得出各月的“政策动量”;

政策动量涵盖两个维度——力度(包括推行的机构,推行的内容,影响的规模等等)和速度(时间上是否超预期),评分规则中会兼具两者,其中力度做到客观量化,但是速度稍带主观考量;

评分规则:政策利好得分为正,其中国务院颁布且力度较强,+5为上限;央行政策、证监会重要政策,+3为上限;人大会议、政府报告、相关部委等,+2为上限;其余部门,根据具体政策力度按0.5分差递减,不考虑地方政策。利空政策得分规则相同,且得分为负。

各月所有相关政策得分叠加即当月“政策动量”。

不足之处:政策难遍历、得分存在主观偏差。优点:相对客观、方便分析政策周期。

3.1. 2005年

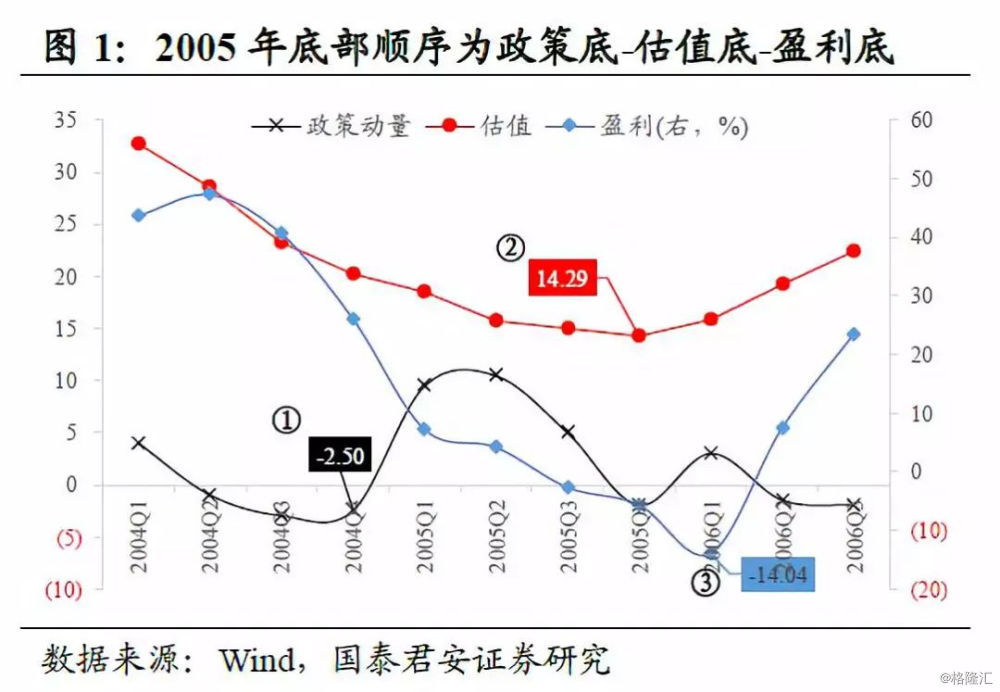

3.1.1. 政策底:2004年10月——加息而后现政策底

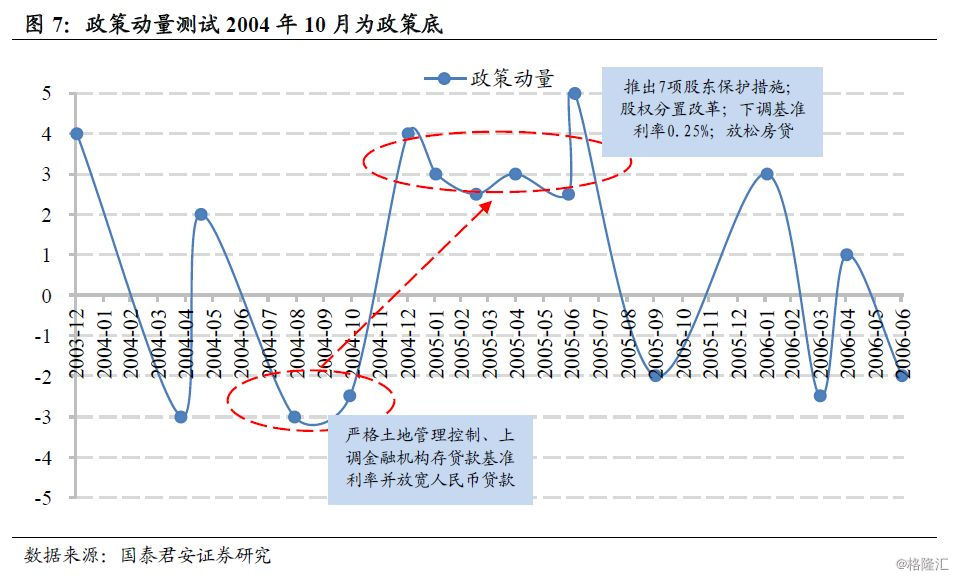

首先,我们对2004年到2006年的所有相关政策进行梳理评分(具体政策梳理表见5.附录),得到如下的政策动量图:

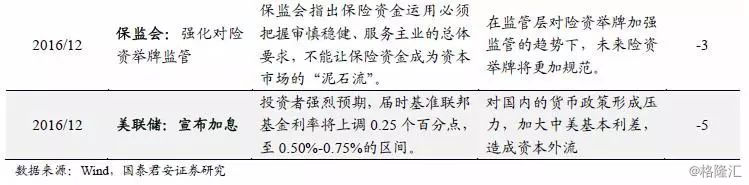

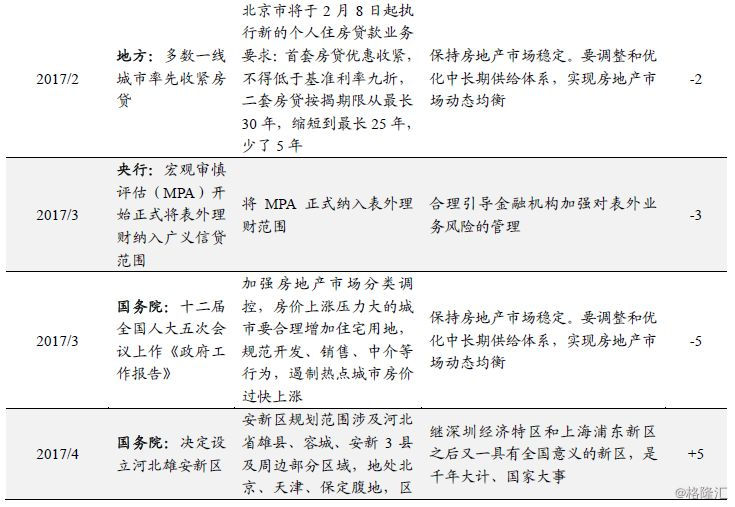

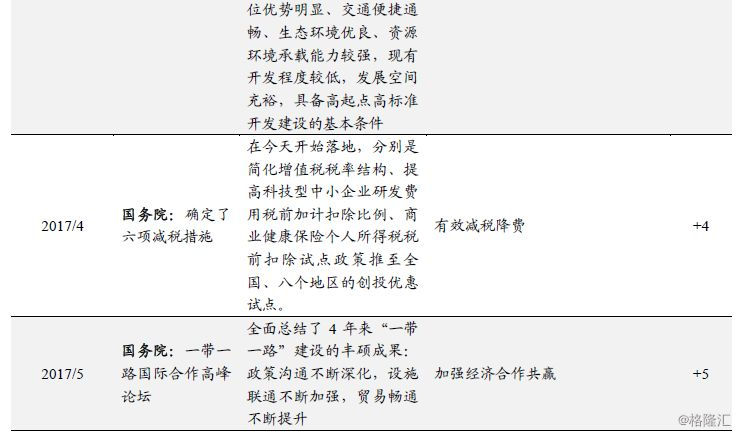

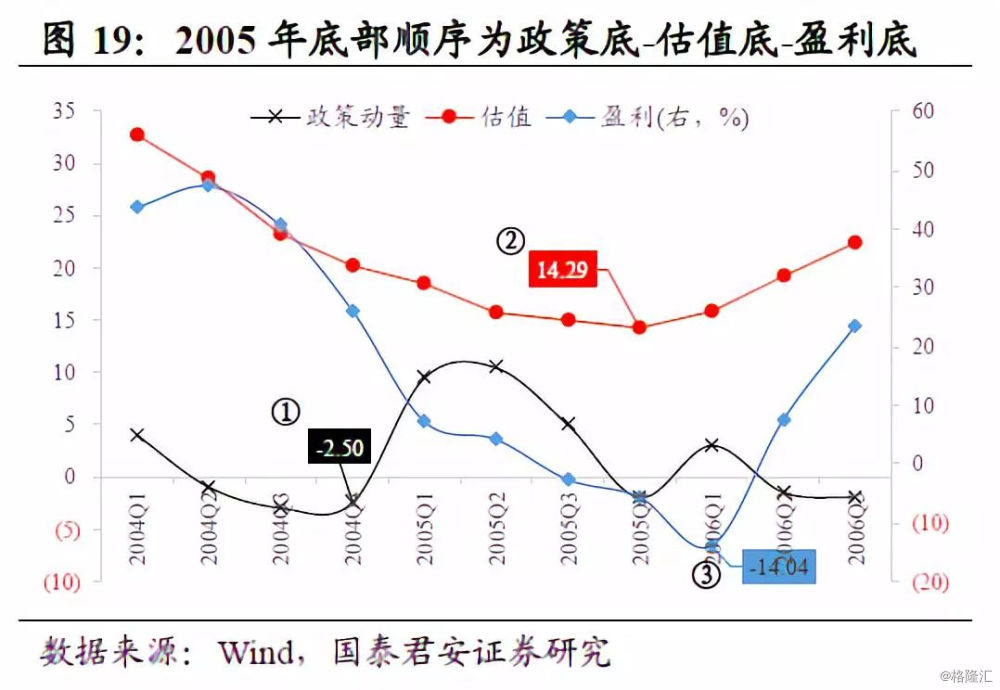

从政策复盘来看,2004年10月为政策底。打分上看,2004年和2006年得分负值较多,正向力度不及2005年,经济政策相对收紧。如2004年4月央行提高存款准备金率,将原执行7%的中国农业发展银行等将执行7.5%,原执行7.5%的金融机构将执行8%;2004年10月央行加息,抑制货币过于快速的增长;2006年先后四次上调存款准备金率等。对比之下,从2004年10月之后,政策开始逐步放松,包括:1)在2005年2月-6月期间,利好政策出台频率较高,几乎每个月都有正向影响,包括了来自央行、证监会等多方面的支持。2)从颁布的政策内容来看,2月之后不仅涉及较为常见的利率政策(如下调存款准备金率等),还包括影响较深远的“7项中小股东保护措施”、股权分置改革等。3)从政策基调前后变化来看,2004年和2006年均有较为明显的政策收紧趋势,而2004年年底起政策开始明显放松。

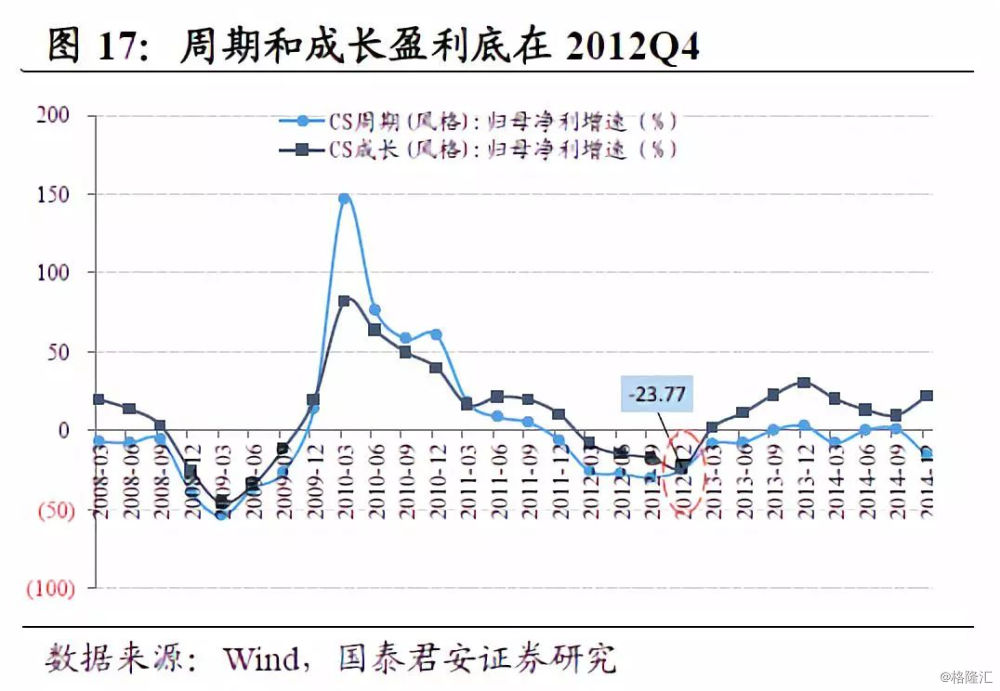

3.1.2. 盈利底:2005Q4-2006Q1

由于上证50、沪深300、创业板指等板块盈利指标在2004年以后较全面,对观察2005年前后盈利增速变化情况参考意义不大,因此在板块选择上主要选择数据较全的万得全A作为观测对象。

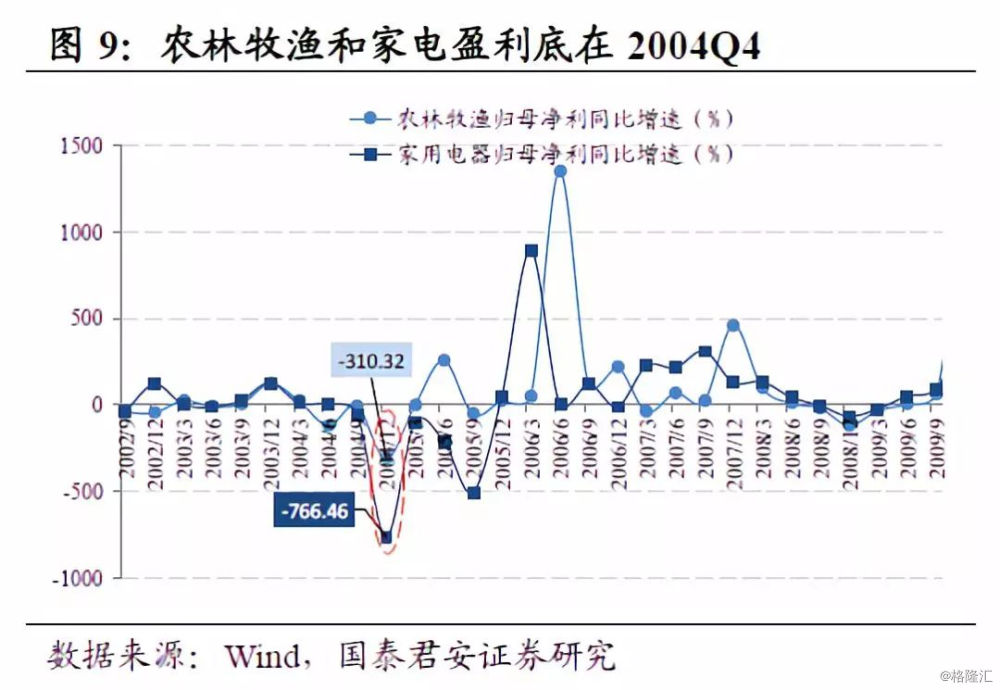

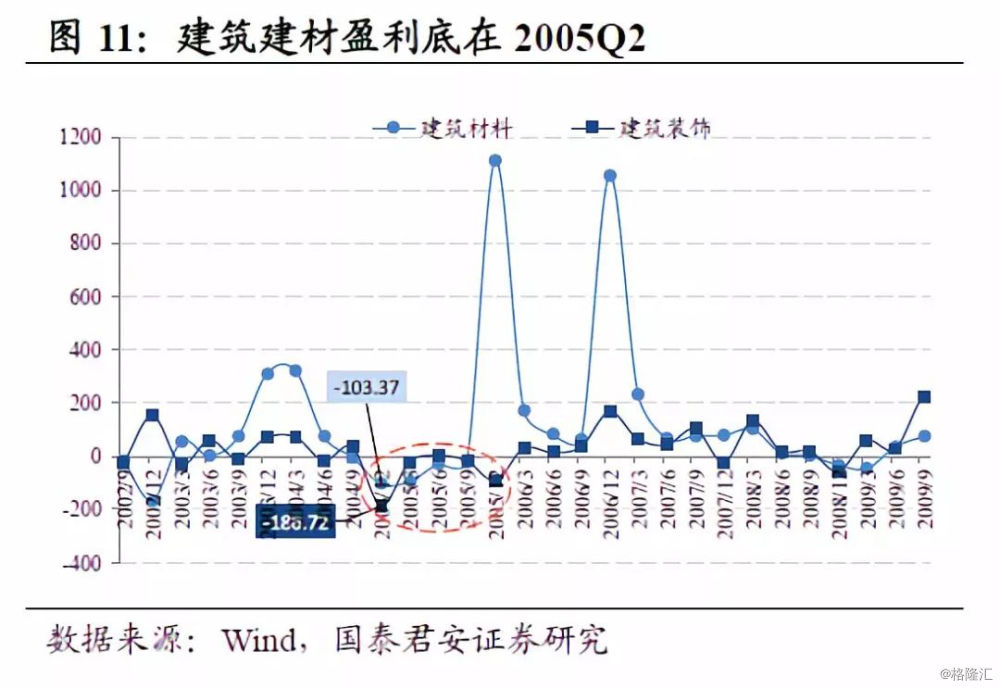

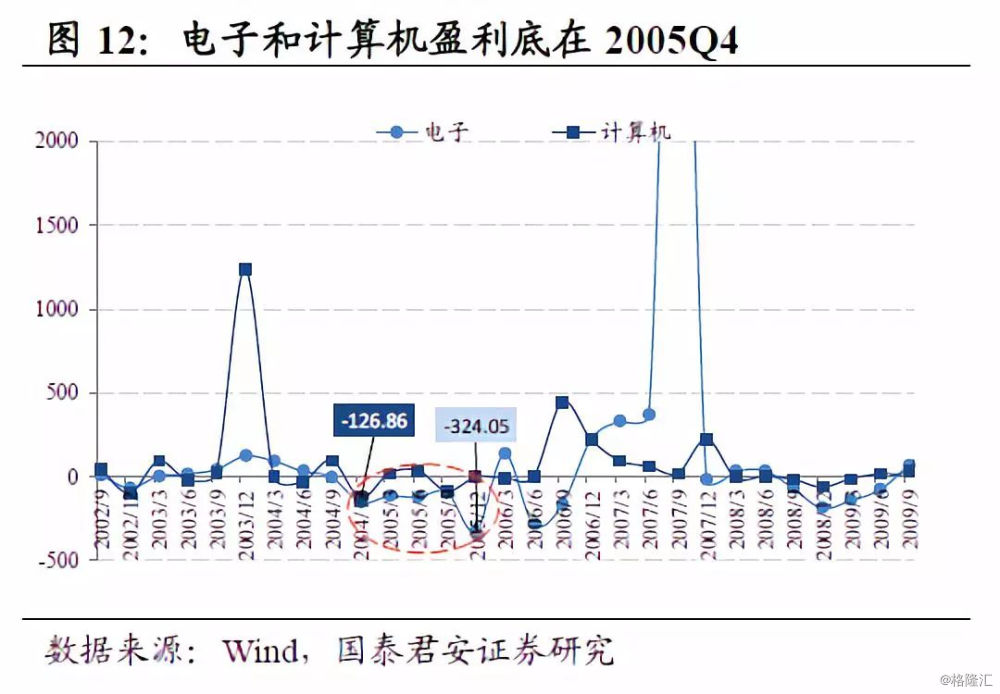

在2015年12月,万得全A指数成份归母净利润同比增速滑落至-3.76%,同时EPS滑落至-37.92%,双双探底,在时间上滞后于政策底出现约6-8个月。从行业情况来看,在2004年11月政策底出现以后,部分行业盈利能力及时修复,如农林牧渔(2004年起国家出台相关政策具体落实惠农,例如2005年1月颁布的政策中强调完善和强化各项支农政策,加强农业基础设施建设,具体从改善耕地、水利等农业物质技术条件角度开展)等行业。但是,仍有部分行业,如食品饮料、医药、建筑建材、

TMT等板块,真正的盈利修复是在2005年3季度或4季度开始修复。

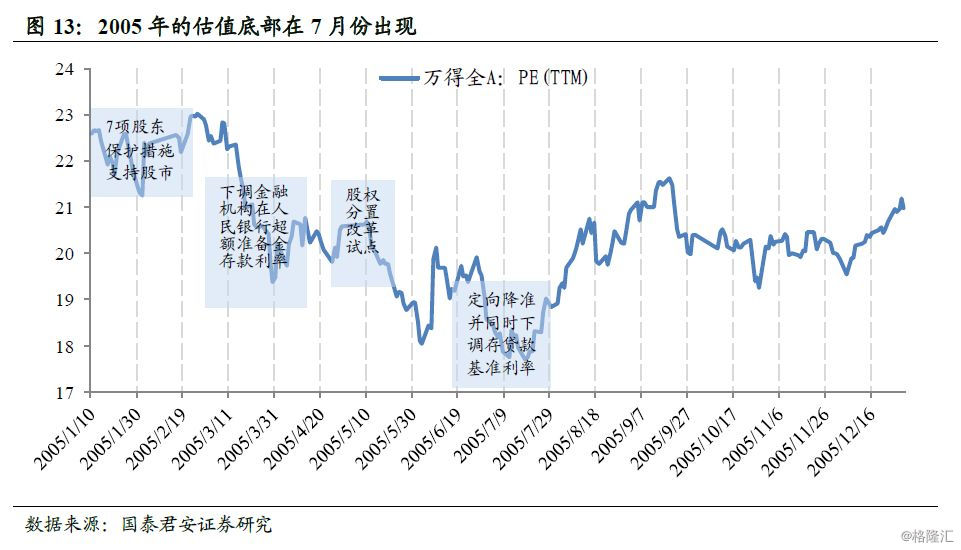

3.1.3. 估值底:2005年7月

从数据上看出,2005年市场底约在7月出现,滞后于4月份政策底出现的时间。反观政策实际实行情况可以发现,市场底往往落后于政策底的原因如下:1)政策底出现往往对应的是条款推行的节点,但政策实际落实需要一定的传导时间,在落实过程中获得市场的认可也需要一定时间。如:4月推行股权分置改革,但在5月股权分置改革试点才正式启动,同时,市场对国有股减持如何实施、对流通股股东的补偿力度等股改方案细节产生分歧,质疑声音认为市场扩容对股市反而是利空;2)2005年政策底出现涵盖货币和信用的适度宽松,房地产作为经济走向的重要领域,在2005年3月出台的稳定房价政策直到年底才真正产生效用,年底部分商业银行才对房地产信贷松绑。

总结:2005年底部出现的顺序为政策底(2004年11月)-估值底(2005年7月)-盈利底(2005年Q4)。

3.2. 2013年

3.2.1. 政策底:2012年7月

首先,我们对2012年到2014年的所有相关政策进行梳理评分(具体政策梳理表见5.附录),得到如下的政策动量图:

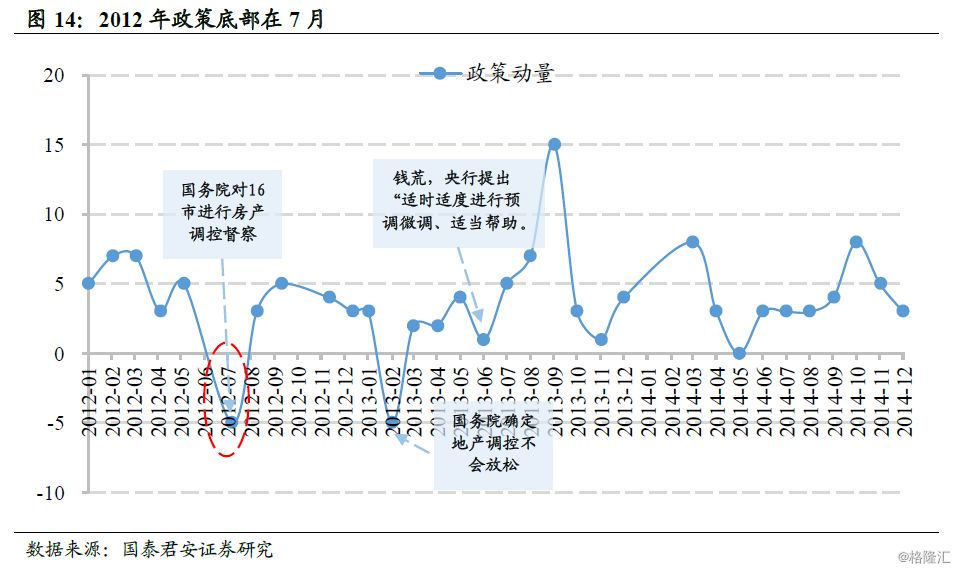

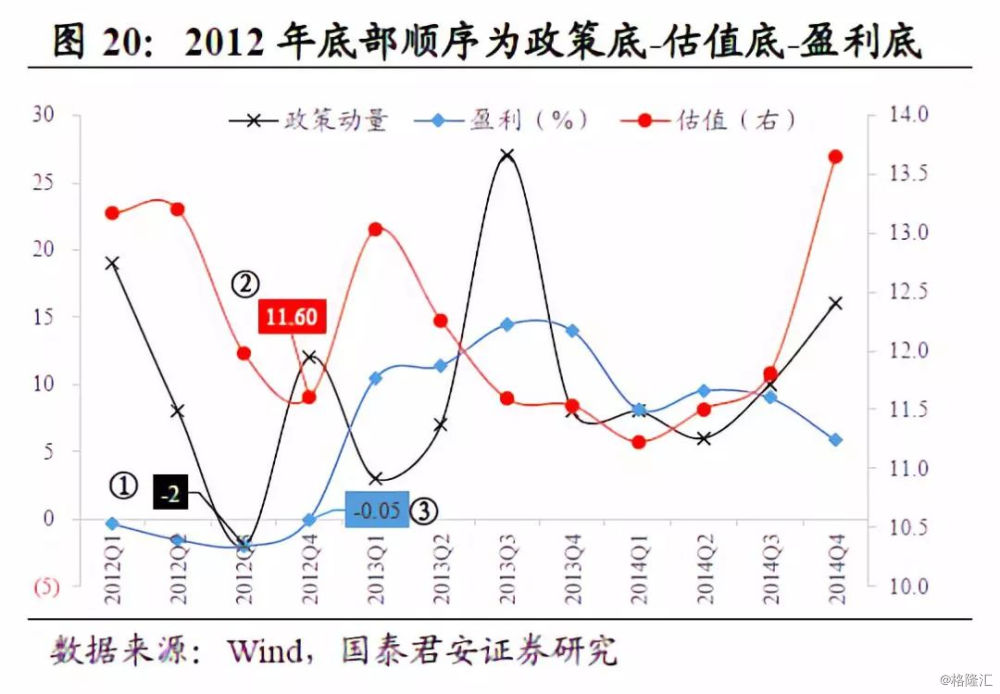

我们对12-14年的国家主要宏观政策进行了梳理,并根据重要程度对其打分,最终得到了各月份的政策得分图。我们认为,2012年7月可以视为政策底时点。核心原因有:1)政策方向上,不再局限于货币政策或者财政政策的转向,而是剑指房地产市场;2)影响规模上,2008年全球金融危机以来,地产成为我国内生增长的主要着力点,然而从2012年7月下旬开始,国务院派出8个督查组,对16个省(市)贯彻落实国务院房地产市场调控政策措施情况开展专项督查,这极大遏制了地产投机、抑制了地产市场。

我们对12-14年的国家主要宏观政策进行了梳理,并根据重要程度对其打分,最终得到了各月份的政策得分图。我们认为,2012年7月可以视为政策底时点。核心原因有:1)政策方向上,不再局限于货币政策或者财政政策的转向,而是剑指房地产市场;2)影响规模上,2008年全球金融危机以来,地产成为我国内生增长的主要着力点,然而从2012年7月下旬开始,国务院派出8个督查组,对16个省(市)贯彻落实国务院房地产市场调控政策措施情况开展专项督查,这极大遏制了地产投机、抑制了地产市场。

3.2.2. 盈利底:2012Q4

自2008年全球金融危机之后,我国于2009年开展了4万亿的政策刺激,使得上市公司业绩明显修复,在2010年3月达到阶段性高点。但是,2009年的投资在2010年之后变成了库存,经济需求难以长久弥补,导致库存积压反作用于消费能力的下滑(核心是收入效应)。在经历了2年多的调整之后,上市公司的业绩在2012Q4阶段性触底。

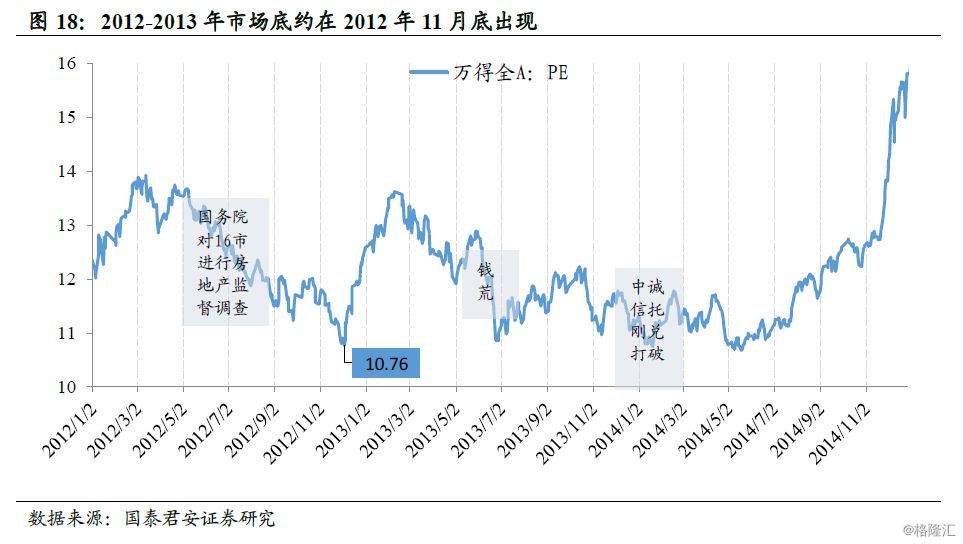

3.2.3. 估值底:2012年11月

从数据上看出,2012-2013年市场底约在2012年11月底出现,滞后于政策底4个月出现。在国务院对16市进行地产督察之后,市场于2012年11月底达到估值底部。在2013年和2014年,收到钱荒、信托刚兑打破等影响,市场只是阶段性回调而未大幅突破2012年11月底部。因此,我们认为在一个更长时间的视角下,2012年11月其实是一个阶段性的估值底部。

总结:2012-2013年底部出现的顺序为政策底(2012年7月)-估值底(2012年11月)-盈利底(2012年Q4)。

4. 底部的深层次逻辑——顺周期性+动物精神

底部出现的顺序均为“政策底-估值底-盈利底”。2005年底部出现的顺序为政策底(2004年11月)-估值底(2005年7月)-盈利底(2005年Q4)。2012-2013年底部出现的顺序为政策底(2012年7月)-估值底(2012年11月)-盈利底(2012年Q4)。政策底和估值底的时滞为2个季度左右,估值底和盈利底的时滞为1个季度左右。

政策底与估值底的时滞:顺周期性。正如信贷与实体经济之间的动态正反馈机制,放大繁荣与衰退的波动幅度,政策与估值也存在顺周期性。顺周期性的核心来源在于政策时滞、预期时滞和底部后验。第一,政策时滞。政策从制定到推出落实存在时滞,如2008年11月我们推出了进一步扩大内需、促进经济平稳较快增长的十项措施,但其对经济产生的效果在2009年6月之后才显现。第二,预期时滞。从客观底部到我们预期底部存在一定时滞,预期的扭转受到前期预期驱动因素影响,逆转存在时滞。第三,底部后验。政策变量是不连续的,这就意味着所有的政策底部我们都是在观测到下一个变量之后,方可知道前一个时点可能为底部,底部后验带来了一定时滞。因此,政策时滞、预期时滞和底部后验放大了估值趋势的顺周期性。

估值底与盈利底的时滞:动物精神。动物精神一词,最早出现于凯恩斯的理论。乔治·阿克洛夫在《动物精神》一书中扩充了动物精神的内涵意义,包括了信心及其乘数、公平、腐败和欺诈、货币幻觉等维度。其中,信心是动物精神的核心意义所在。“信心这个词指的是那些不能用理性决策来涵盖的行为,它在宏观经济学中至关重要”。股票价格的反馈存在过程,包括价格到价格的反馈以及价格到业绩的反馈。根据动物精神理论,估值底部到盈利底部的反馈核心包括三条机制:财富效应、企业决策和金融杠杆。第一,财富效应。当估值底显现,股票价格开始上升,财富效应明显刺激消费和居民支出,促进全社会盈利修复。第二,企业决策,市值上升,企业再投资意愿加强,社会总支出-总收入提升。第三,金融杠杆。包括消费、投资等形式资产价格上升,金融机构放贷意愿加强,杠杆加速盈利修复。

估值底与盈利底的时滞:动物精神。动物精神一词,最早出现于凯恩斯的理论。乔治·阿克洛夫在《动物精神》一书中扩充了动物精神的内涵意义,包括了信心及其乘数、公平、腐败和欺诈、货币幻觉等维度。其中,信心是动物精神的核心意义所在。“信心这个词指的是那些不能用理性决策来涵盖的行为,它在宏观经济学中至关重要”。股票价格的反馈存在过程,包括价格到价格的反馈以及价格到业绩的反馈。根据动物精神理论,估值底部到盈利底部的反馈核心包括三条机制:财富效应、企业决策和金融杠杆。第一,财富效应。当估值底显现,股票价格开始上升,财富效应明显刺激消费和居民支出,促进全社会盈利修复。第二,企业决策,市值上升,企业再投资意愿加强,社会总支出-总收入提升。第三,金融杠杆。包括消费、投资等形式资产价格上升,金融机构放贷意愿加强,杠杆加速盈利修复。

放在当前市场上看,政策底部已经出现,估值顺周期性较强,估值底将在2019Q1出现。整体而言,政策底部看似出现,估值向下斜率仍高、盈利向下趋势出现但斜率未出现,这意味着当前正处于估值向下的顺周期之中,信心乘数仍不足。从当前市场的财富效应、企业决策(再投资)和金融杠杆来看,还未到逆转时期,这意味着当前阶段我们应当先去考虑“政策底-估值底”的传导,暂不需考虑“估值底-盈利底”的传导。那么,我们可以进行情景讨论:情形一,如果政策底部已经成立,那么估值底部大概率将在2019Q1出现,盈利底部在2019Q2;情形二,如果政策底部尚未出现,那么盈利和估值底部仍需等待政策底出现后到来。根据外部冲击下财政和货币的放松、去杠杆的阶段成效,我们更加倾向于相信情形一。

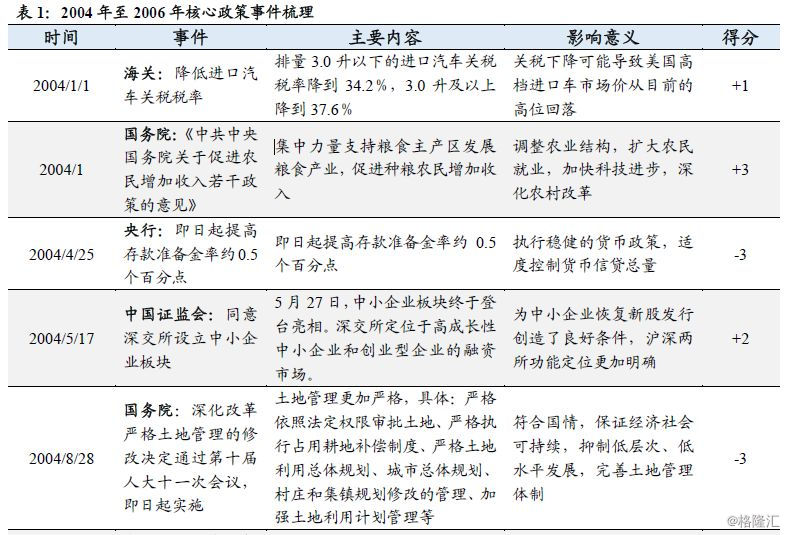

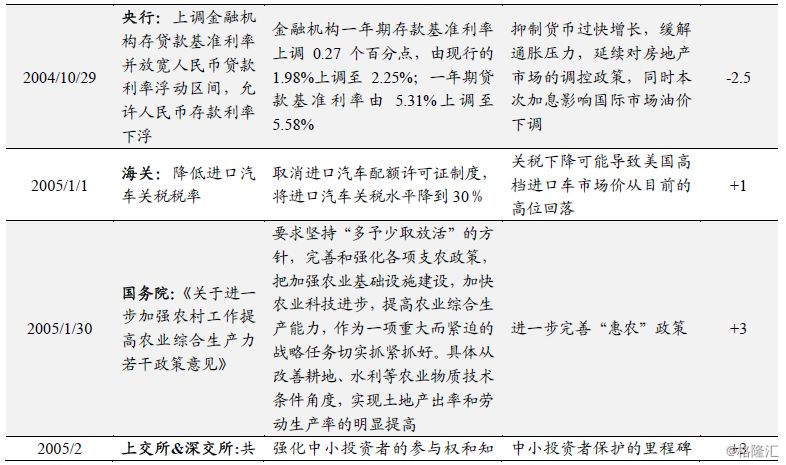

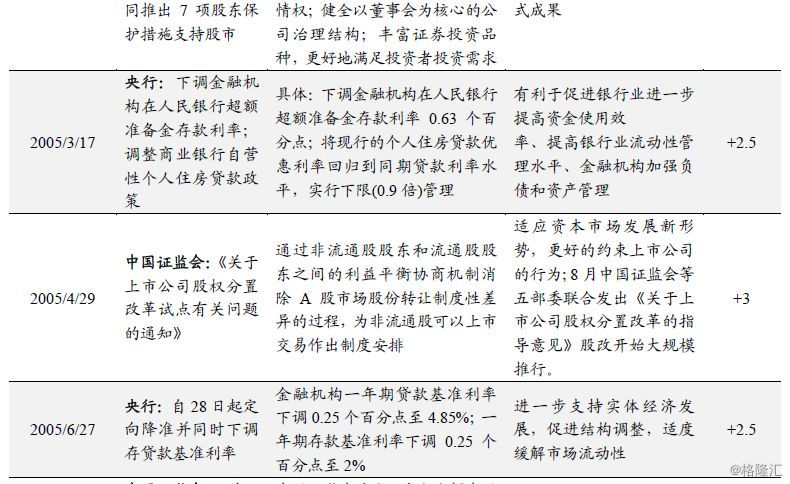

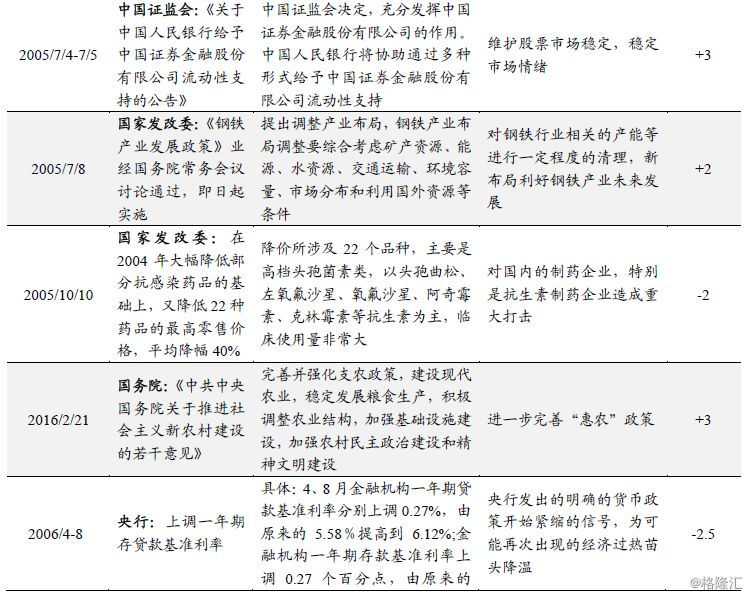

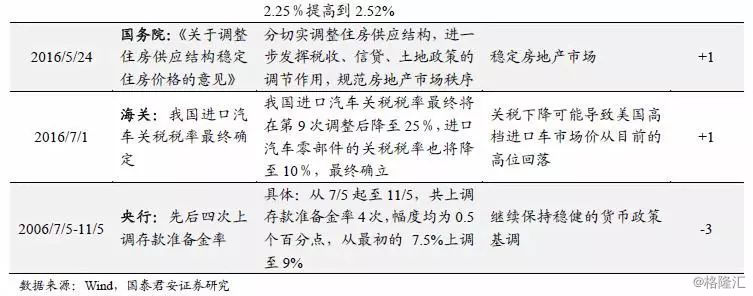

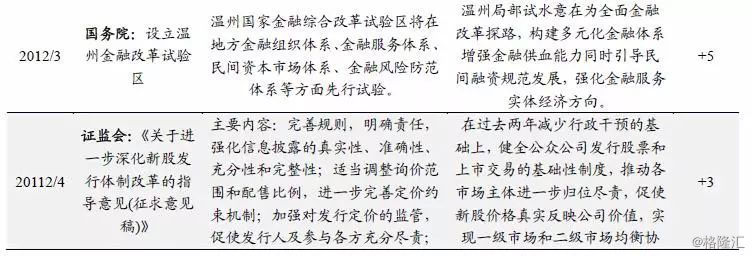

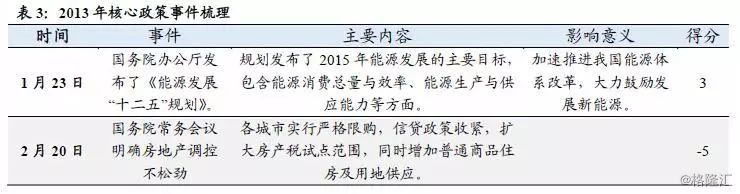

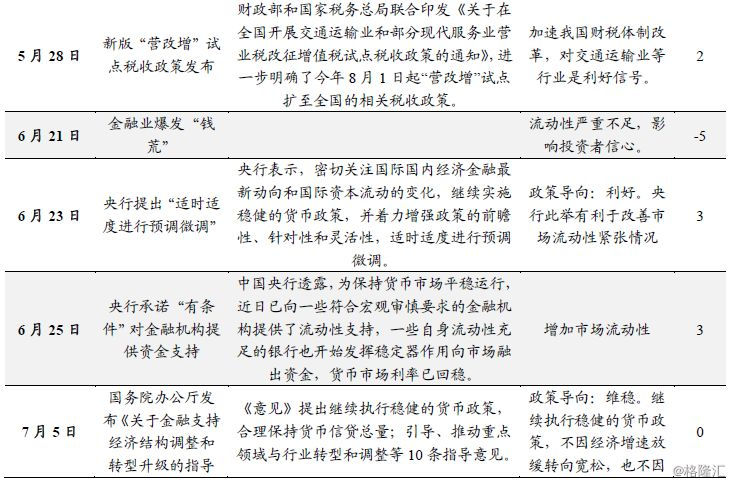

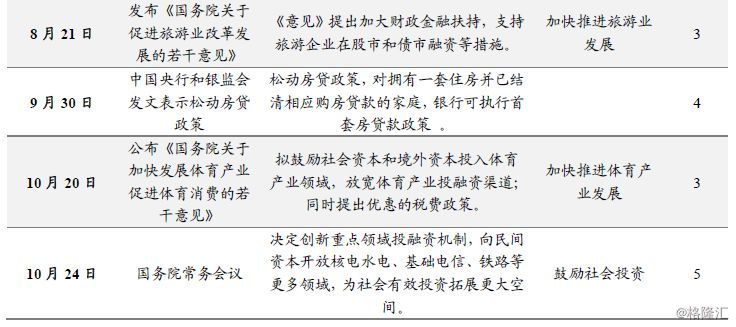

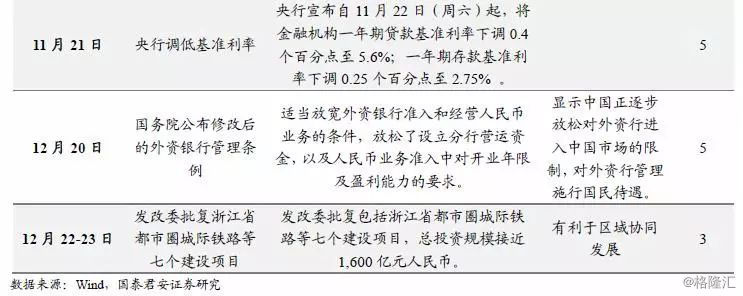

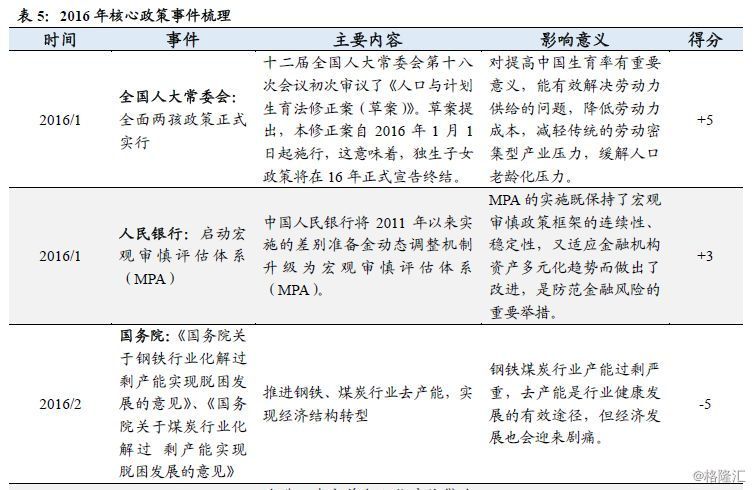

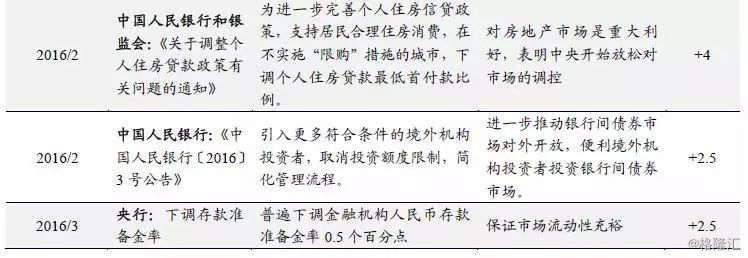

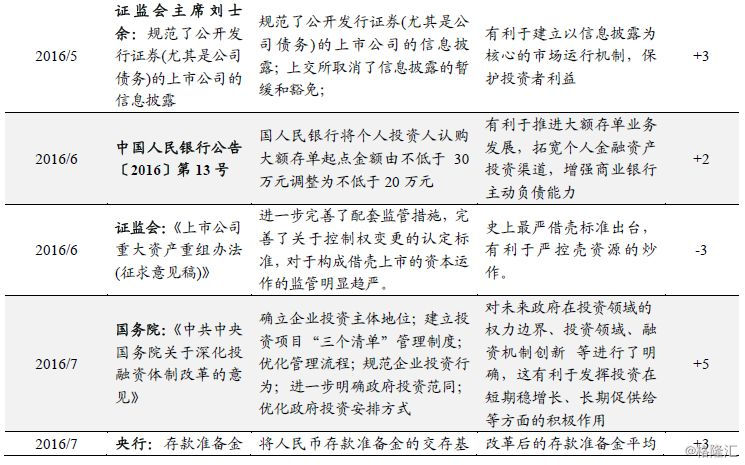

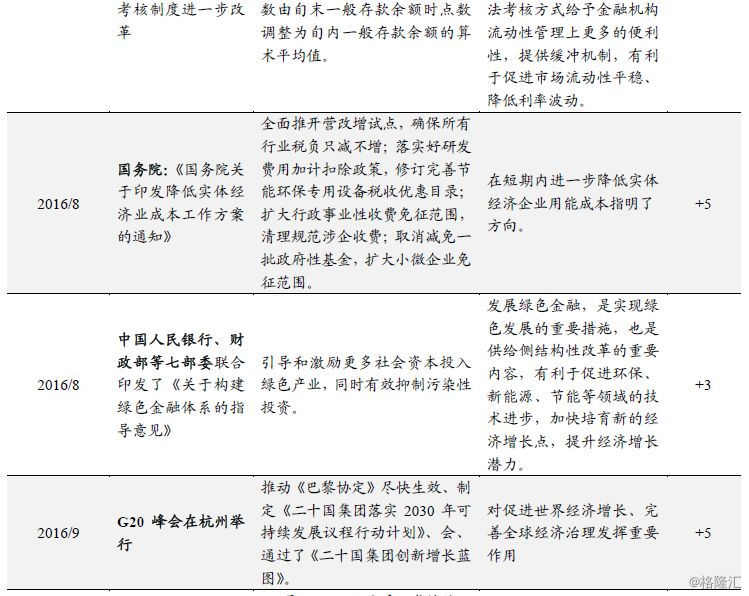

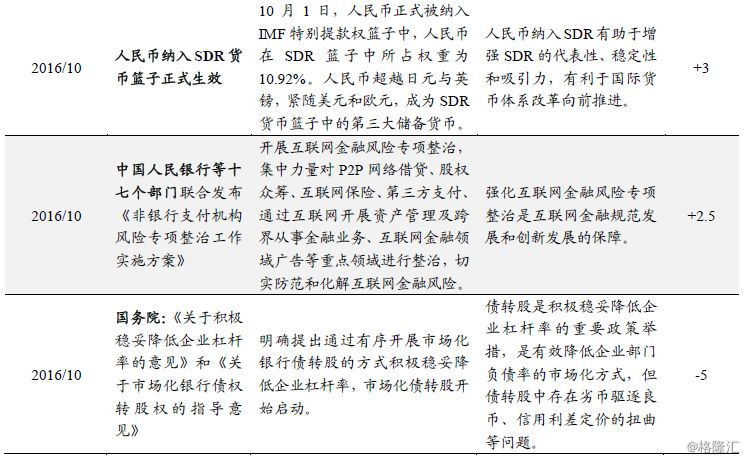

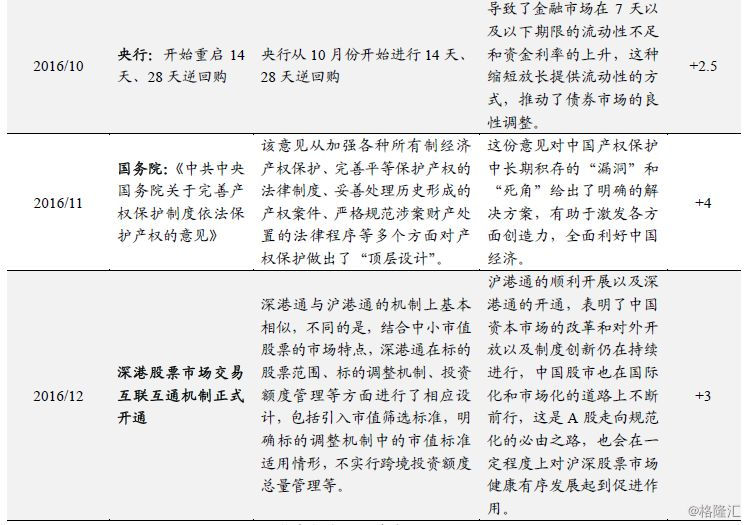

5. 附录:底部政策梳理及评分