下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风海外何翩翩团队

来源: 翩翩看天下

澳门博彩看空报告:国内宏观下行和消费降级压力加大,GGR下行趋势确立,全面看空澳门博彩板块,建议做空银河、澳博

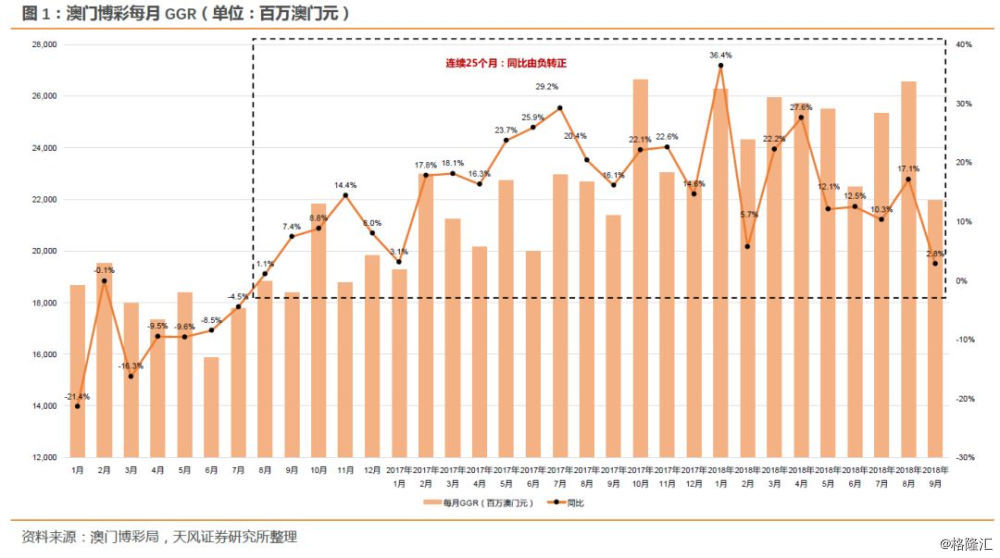

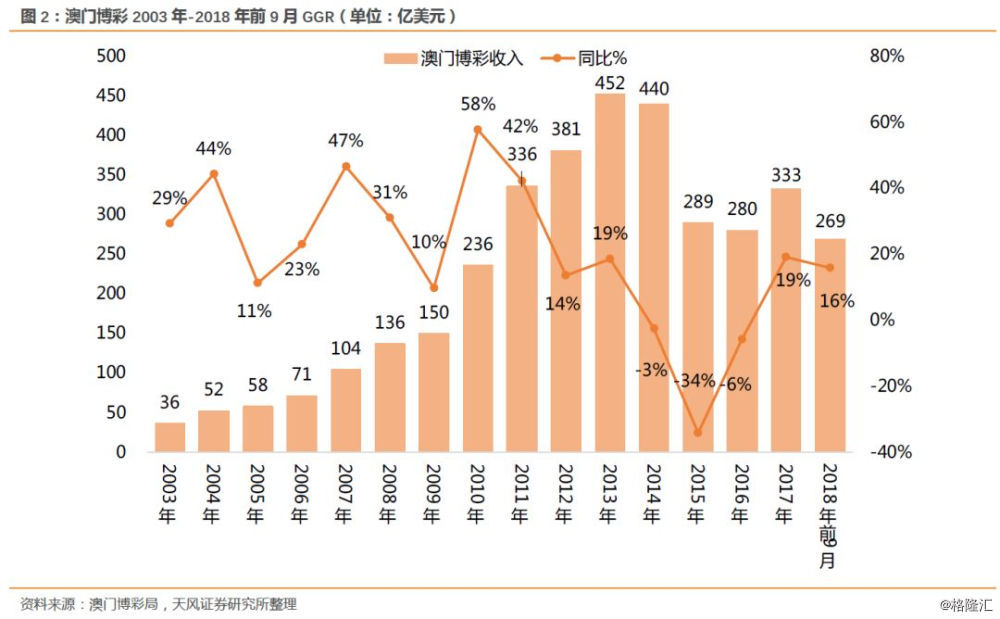

9月GGR同比仅增2.8%低于预期,下行趋势确立

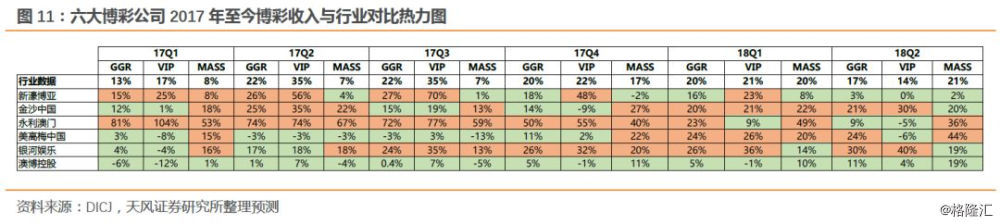

澳门博彩局发布2018年9月总博彩收入为220亿澳门元,同比仅增2.8%,明显低于市场预期中位7%,也是GGR自16年8月连续25个月同比转正以来最低之一。GGR低于预期一方面源于9月中旬台风“山竹”致澳门停业1天,且灾后澳门与广东经历数天交通、电力等恢复,抹去了去年9月同样因为台风“天鸽”破坏后重建的低基数效应;我们认为更深层次原因在于中国宏观经济下行和消费降级压力。我们统计06年至今GGR与VIP、中场收入的关系发现:每当VIP增速开始小于中场增速,GGR收入往往进入下行趋势。18Q2澳门VIP收入在近3年首次低于中场增速,9月数据公布后澳门三季度GGR增速进一步下滑至10%,验证了我们对于下行的判断。

国内宏观经济下行和消费降级压力加大,全面看空澳门博彩板块

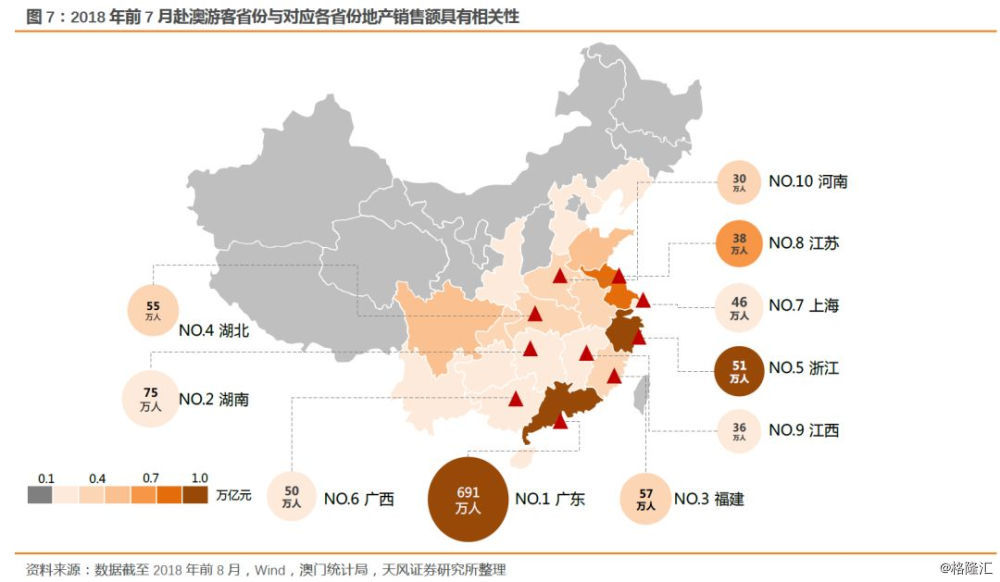

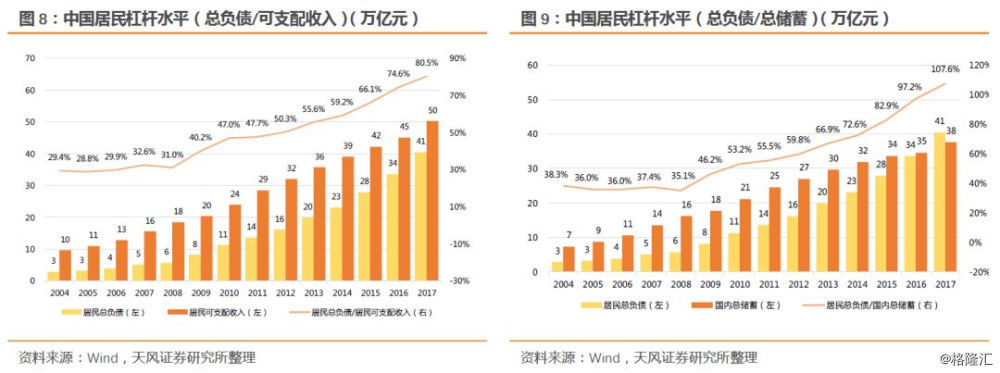

我们认为国内宏观经济受地产政策收紧、资金流动性紧张以及人民币贬值等下行压力,加上居民高杠杆带来的财富挤出、消费降级影响,直接降低了VIP和中场客户的赴澳意愿。我们发现,GGR与国内地产价格及投资高度相关,并在2016-2017年经历了较为明显的涨幅。但18年以来国内地产政策开始逐渐收紧,如:1)棚改货币化安置(PSL)收紧;2)计划征收房地产税等,都对未来地产价格、销售和投资产生压力,进而打压了以地产为主要财富来源的部分VIP和高端中场客户。此外,国内社融规模缩小带来的企业(尤其是民营企业)流动性紧张,以及中美贸易战加大对出口型企业的压力,都对国内经济和社会财富积累产生负面影响,配合人民币贬值以及外汇管制压力,也降低了自带资金、对汇率较为敏感的普通中场客户积极性。此外,16年以来房价上涨也带来居民杠杆的不断加大,2017年居民杠杆(总负债/总储蓄)更是突破100%达历史最高水平的108%。然而,高房价和高杠杆直接压制了购房居民和租房家庭的可支配收入,从而被迫压缩非居住性支出,产生财富挤出和消费降级的现象,对于博彩、汽车、奢侈品等高端消费产生压力。整体来讲,我们看空对于国内宏观经济和居民财富依赖性较高的澳门博彩板块。

建议避免整个板块,看空估值与沽空比率较高的银河娱乐、澳博控股

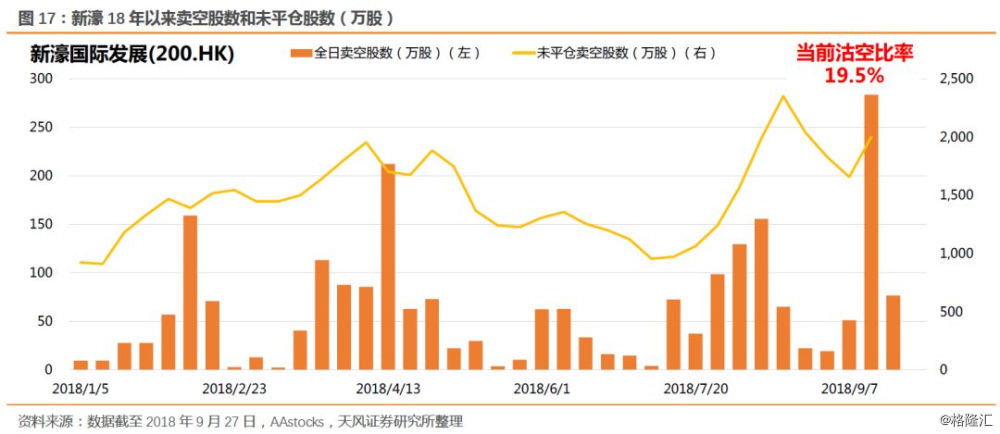

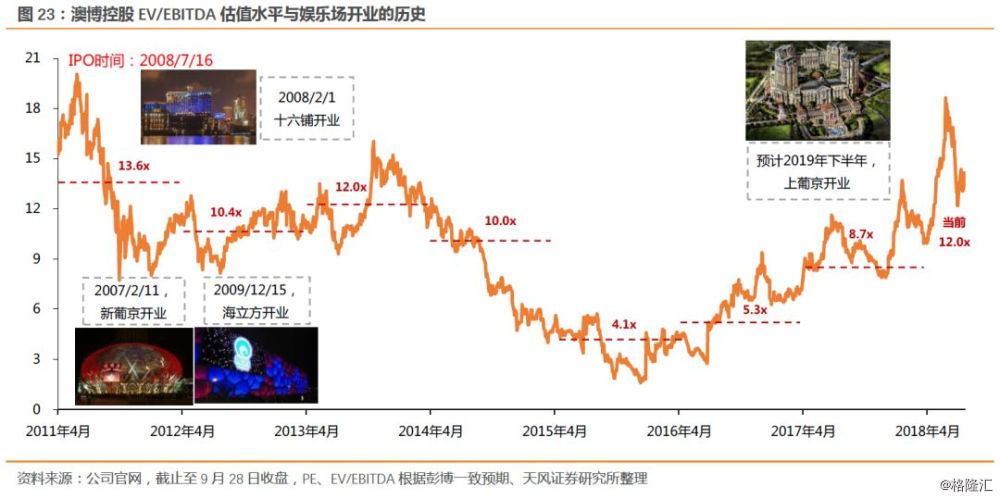

澳门博彩板块自5月以来随GGR放缓和宏观经济悲观预期逐渐下调,目前整体EV/EBITDA估值从5月最高的21.9x回撤到现在的16x,但距离历史低位10x左右仍有距离。我们认为在地产政策保持收紧、居民杠杆仍在高位、有效刺激政策尚未明朗的情况下澳门板块仍承受压力。整体来讲,我们看空板块中估值或沽空比率较高的银河与澳博。银河TTM EV/EBITDA估值为18x仍较高。18Q2银河VIP业务一定程度分流永利,随着3Q太阳城在永利扩张赌厅,银河贵宾业务可能承压,因此沽空比率在六大博企中排第二达41.1%。我们下调TP至40港元,评级下调至“卖出”。澳博沽空比率为六家最高50.3%,公司仅回撤35%后12x相比自身历史估值7-8x仍较高。此外公司管理层换届、半岛中场复苏带来的EBITDA Margin提升已经Priced in,随着经济压力加大业绩可能承压,且新娱乐场上葡京19年开业存在延迟风险。我们下调TP至6.0港元,评级下调至“卖出”。

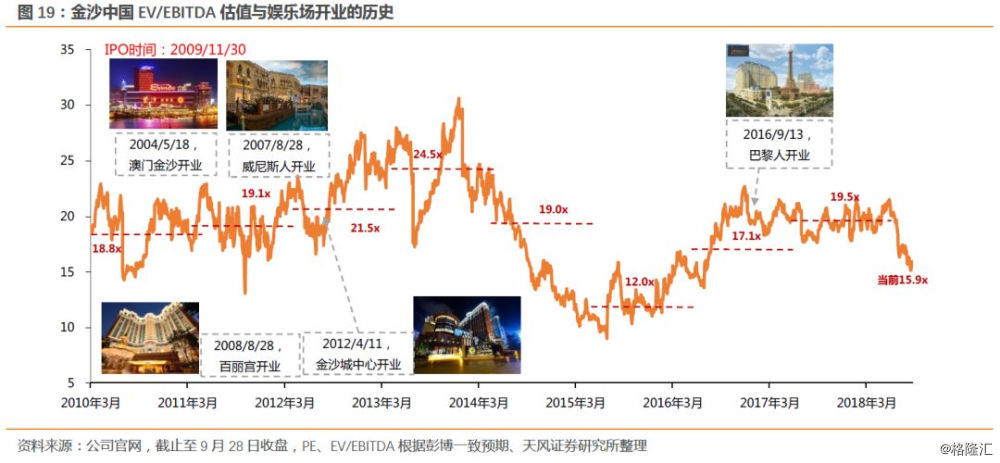

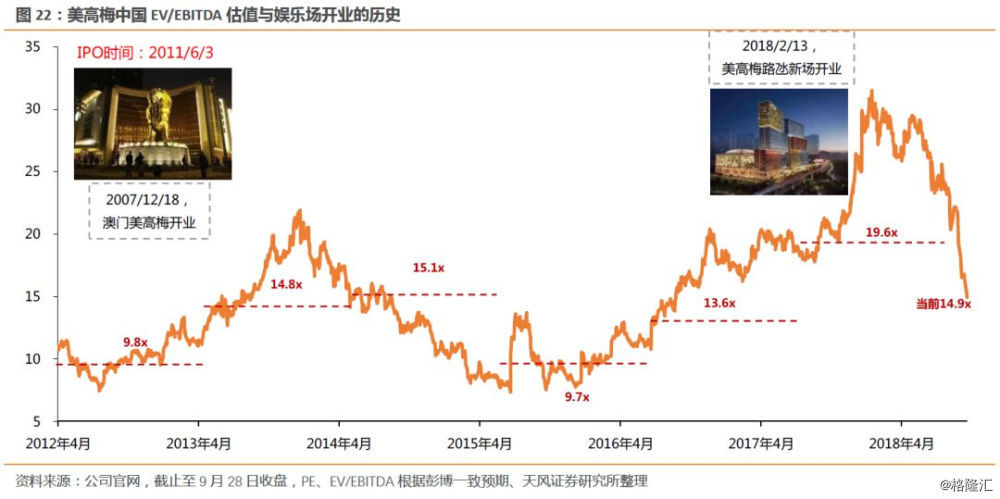

我们建议避免今年高位回落最多的美高梅(-51%)和新濠(-48%),目前估值和沽空比率较正常,短期压力虽小但长期难支撑,美高梅下调至“持有”,TP降至12港元,港股新濠维持“持有”,TP降至14港元。永利以VIP业务为主,受太阳城赌厅扩张利好和特别股息带来约8%股息率,短期压力较小但长期VIP依赖度高易受宏观影响,维持“持有”,TP降至17港元。金沙也拥有5.6%的股息率,并主打中低端中场客户和旅游非博彩。虽然短期受宏观经济下行压力相对较小,但受居民高杠杆带来消费降级的影响,长期基本面也较难维持,下调至“持有”,TP降至34港元。

风险提示:国内经济刺激政策明朗,中美贸易摩擦趋缓等