下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王涵 等

来源:王涵论宏观

内容摘要

年初以来,新兴市场货币贬值幅度增大,资金整体呈现流出状态。近期,土耳其、阿根廷等国的问题进一步引发市场对新兴市场危机的担忧。为此,我们梳理了新兴市场系统性分析框架,以期为投资者提供一些参考:

新兴市场基本属性:

过度依赖原材料出口,无定价权,收入缺乏保障(中国等少数新兴市场除外);

融资依赖外债(美元债),成本刚性;

反复危机,融资需承担过高的风险溢价。

新兴市场外部影响因素:中国需求+全球风险+美元流动性。

中国需求:中国需求将直接影响新兴市场原材料出口;

全球风险:风险上升时新兴市场往往资金流出、资产下跌;

美元流动性(核心影响因素):美国加息周期下,美债收益率上升、美元走强,新兴市场外债偿付压力上升、基本面恶化风险上升,从而整个经济体容易陷入危机。

分国家而言,土耳其、阿根廷较脆弱,但中国尚健康。今年以来,新兴市场表现出现明显分化:8月初市场开始担忧土耳其及阿根廷危机的同时,对中国的担忧情绪明显减弱。从偿付能力和通胀(进而货币政策)来观察新兴市场在美元流动性收紧下的不同表现,发现土耳其、阿根廷是较脆弱的环节,中国整体而言较健康,这也解释了新兴市场内部资产表现的分化。

从不同阶段新兴市场表现差异,看中国的避风港效应。回顾上一轮(2013~2015年)新兴市场动荡,实际上可以分为新兴市场基本面与发达经济体分化到共振向下两个阶段。在第一阶段,稳健型的新兴市场反而是避风港;到第二阶段才会呈现“泥沙俱下”。当前我们显然还处于第一阶段,因此在本轮新兴市场动荡中,中国反而有避风港的效应。

风险提示:地缘政治风险急剧上升,美国基本面大幅恶化。

正文

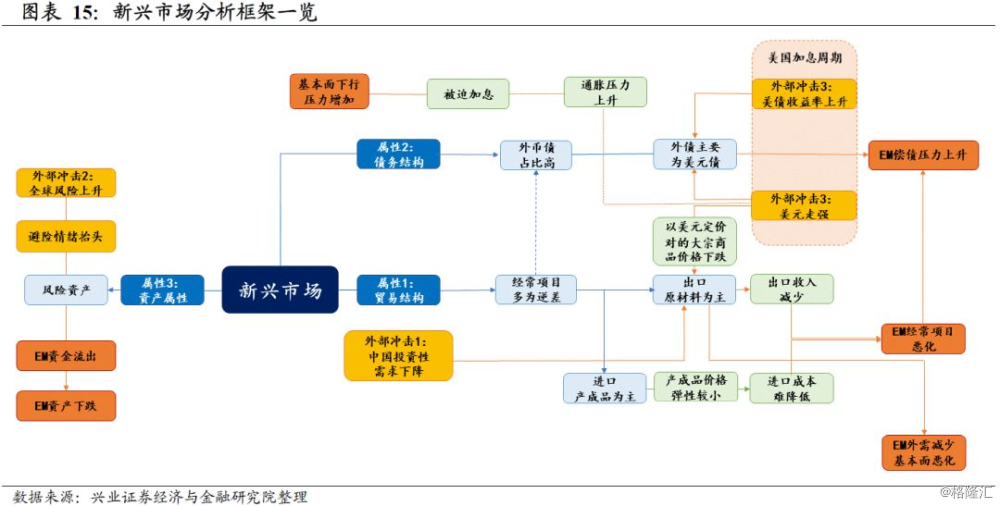

年初以来,新兴市场(Emerging market,EM)货币贬值幅度增大,资金整体呈现流出状态。近期土耳其、阿根廷等国的问题进一步引发了市场对新兴市场危机卷土重来的担忧。为此,我们系统性地梳理了新兴市场的分析框架,包括新兴市场的基本属性、潜在风险点、危机可能的传导路径等,以期为投资者提供一些参考。

EM基本属性:

原材料国+风险资产+依赖外债

在具体分析新兴市场危机之前,我们希望首先梳理一下,相较于发达国家,新兴市场国家具有哪些共同属性,这有助于我们更好地理解为什么新兴市场更容易受到特定风险的冲击。

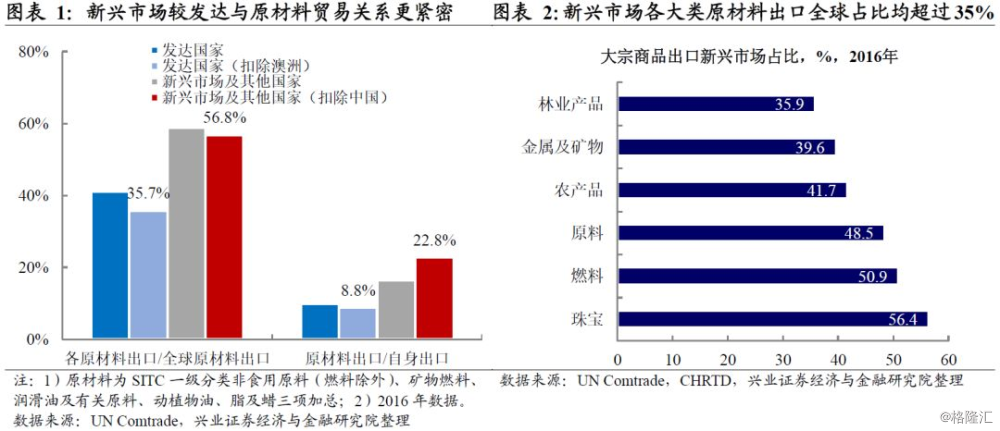

从贸易结构看,新兴市场过度依赖原材料出口,无定价权。在全球贸易分工中,新兴市场是原材料的重要出口方(新兴市场扣除中国后,原材料出口占比全球约为56%,新兴市场在各类原材料全球占比均超过35%),且对原材料贸易的依赖度也较高(新兴市场扣除中国后,原材料出口占比新兴市场总出口为22%)。

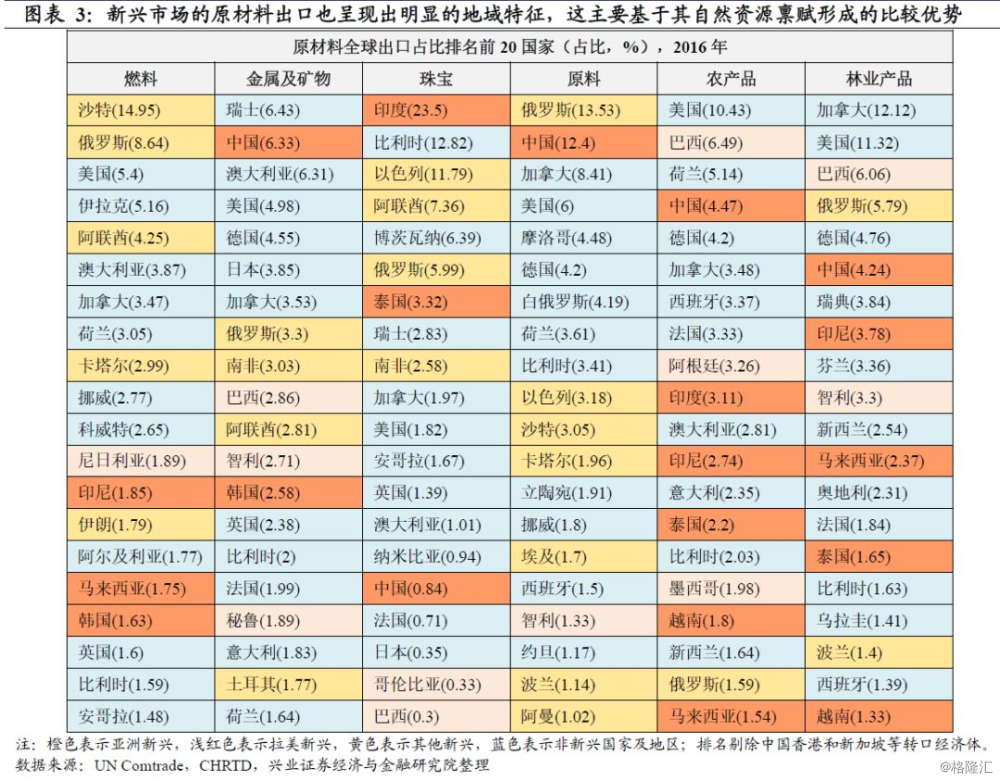

同时,新兴市场的原材料出口也呈现明显的地域特征:中东新兴主要生产燃料和肥料,拉美新兴主要生产金属矿物和农产品,而亚洲新兴则在农、林产品及珠宝出口中靠前,这侧面说明原材料贸易的比较优势主要来源于国家拥有的自然资源禀赋。

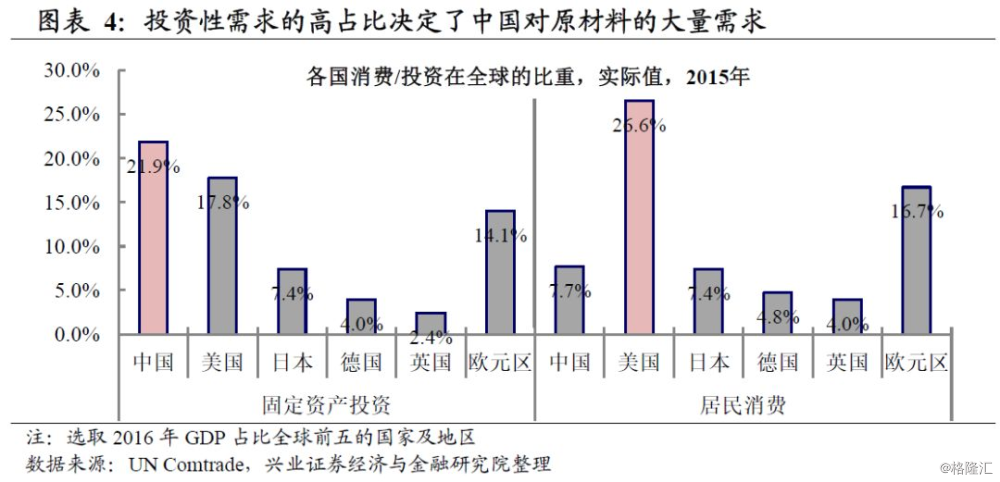

需要注意的是,在原材料贸易上,中国为代表的制造型国家是特例:中国并非原材料生产国,而是原材料最大的需求国。一方面,原材料生产与天然禀赋紧密相关,资源条件限制了中国的原材料生产。另一方面,与美国不同,中国经济体量虽庞大,但仍是发展中国家,建设需求仍较高,因此主要提供投资性需求,从而需要大量进口原材料。从这个角度而言,新兴市场内部,沿着原材料贸易,实际上存在着“中国-原材料出口国”的影响链条。

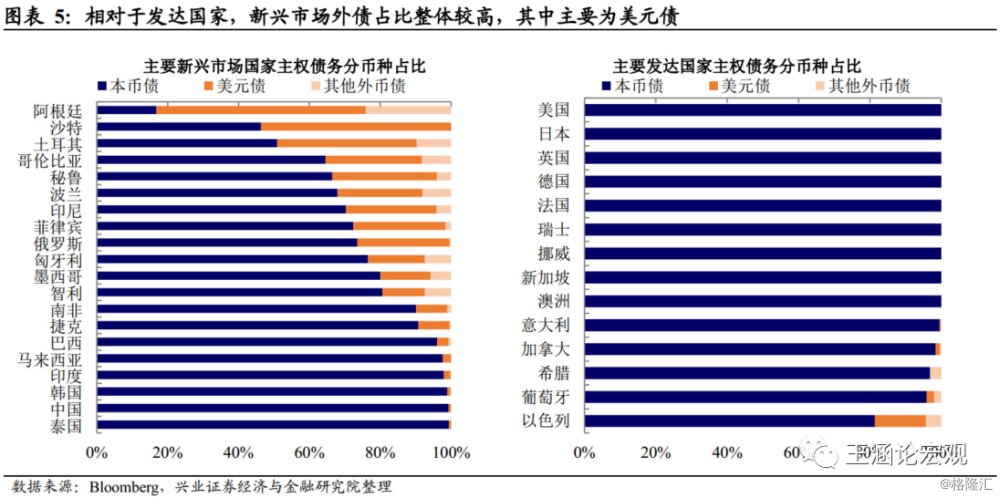

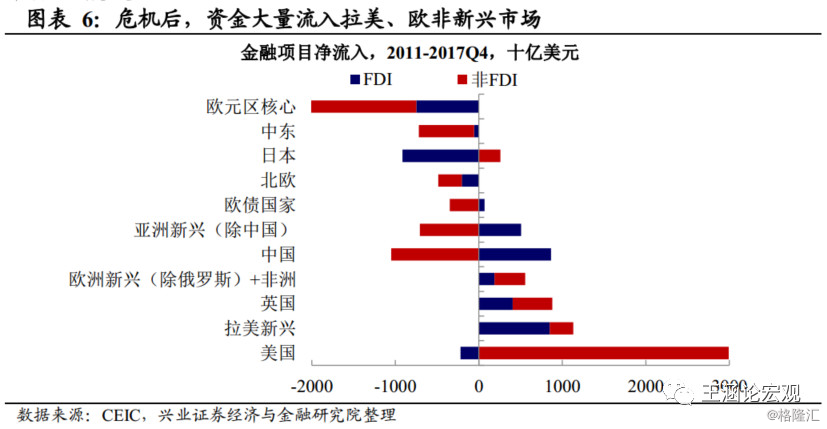

从负债结构看,新兴市场融资高度依赖外债,尤其是美元债。由于新兴市场国家主权信用相对较差,本国货币信用相对较低,因此新兴市场在国际金融市场上不得不主要以发达国家货币的形式借贷资金,其中美元计价的债务又占据了绝大部分。2008年金融危机爆发后,美欧日等发达国家相继采取货币宽松来刺激经济。一方面,利率下降减少了新兴市场的借债成本,刺激了新兴市场外债规模的扩张;另一方面,伴随着收益率的降低,发达国家债券的吸引力也随之下降,驱动资金大量流入高风险、高收益的新兴市场。这均推高了新兴市场的外债规模。

从资产属性看,新兴市场融资需承担较高的风险溢价。首先,相对于发达国家而言,新兴市场整体而言主权信用评级偏低,主权债务违约概率、主权信用违约互换(CDS)相对较高,从资产属性而言,风险相对较高。

EM外部影响因素:

中国需求+全球风险+美元流动性

从新兴市场的基本属性出发,我们接下来将分析可能对新兴市场的外部影响因素,从而分析可能对新兴市场造成负面冲击的潜在风险来源。

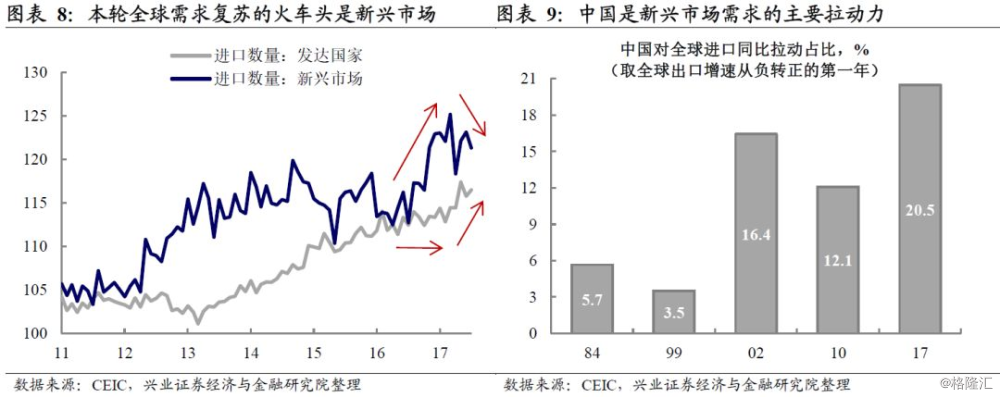

首先,中国投资性需求直接影响新兴市场原材料出口,从而影响其基本面。如前所述,中国主要提供投资性需求,且以原材料进口为主,意味着中国需求变化对新兴市场原材料出口国的影响较为直接。2014-2017年间,全球实际上经历了一轮低增速下的“小周期”,2014-2016年间全球贸易大幅萎缩,自2016年年初才开始回暖。而本轮全球贸易改善首先来自新兴市场(2016年下半年开始快速上升),随后至2017年发达国家的需求才明显复苏。其中,中国经济的企稳及基建投资增速的反弹,直接拉动原材料的需求,推动了大宗商品价格回暖,从而带动全球需求的启动。因此,作为原材料的最大需求国,中国投资性需求的变化将对新兴市场原材料出口国产生重要影响。

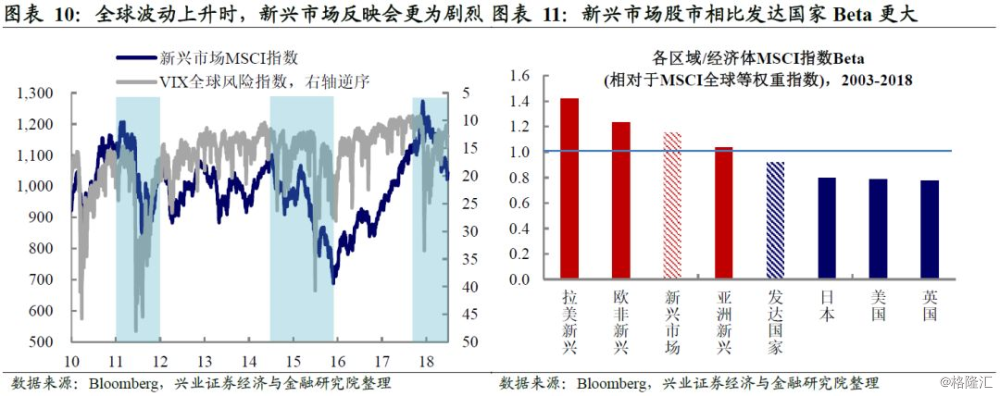

其次,风险资产属性意味着全球风险上升时,新兴市场受冲击更大。如前所述,与发达国家资产相比,新兴市场资产风险相对较高,其风险资产的属性明显。这使得新兴市场股市相比发达国家而言其Beta更大。因此,当全球风险抬升(波动率上升)的时候,市场避险情绪抬头,新兴市场资产往往出现下跌,同时面临资金流出的风险。

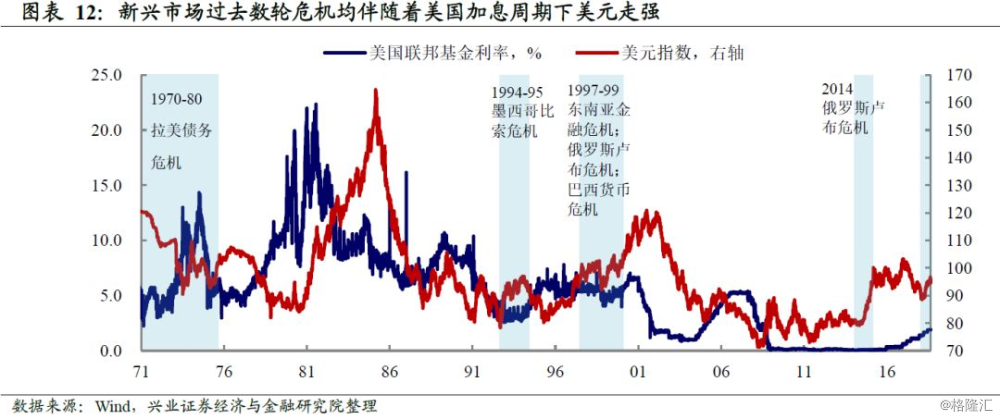

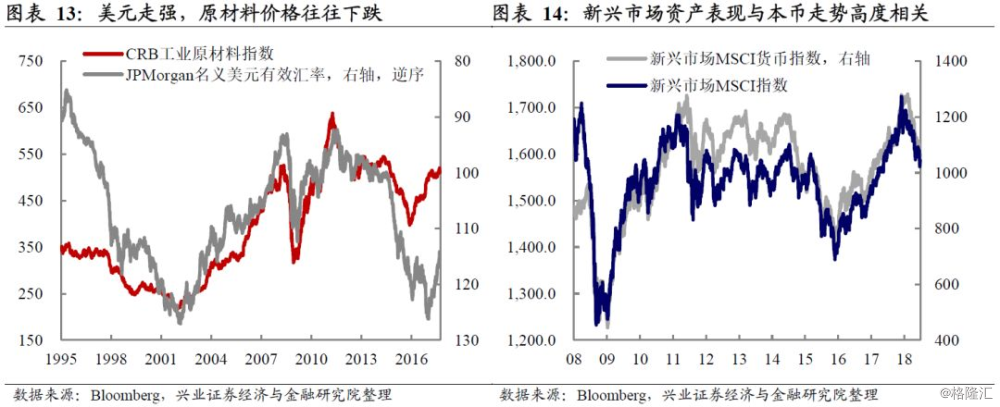

最后,美元流动性是新兴市场的核心影响因素,也是危机的主要导火索。虽然中国的需求和全球波动率会对新兴市场外需和资金流动产生影响,但实际上并不会直接触发新兴市场危机。分析新兴市场数轮危机可以发现,新兴市场危机往往伴随着美元走强。因此,美国加息周期下美元流动性收紧,是新兴市场的核心影响因素,也是新兴市场危机的主要导火索。

从理论上而言,美元走强对新兴市场的潜在影响路径主要如下:

传导路径1:外债偿付压力上升,债务违约风险增加。如前所述,新兴市场国家融资的外部依赖性强,美元债占比较高。美国加息周期下,美债收益率走高,将推升美元债的偿债成本。与此同时,大部分新兴市场国家采取浮动汇率制度(详见附表1),本币对美元的变动非常敏感,美元走强,新兴市场国家本币走弱,以本币计价的是债务成本上升,将增加新兴市场国家的外债偿付压力,从而推升新兴市场国家的债务违约风险。

传导路径2:基本面恶化——经常项目恶化+通胀上行。

1)美元计价商品价格下跌,经常项目恶化。如前所述,大部分新兴市场国家的贸易结构为 “出口原材料+进口产成品”。由于相当部分大宗商品以美元为结算货币,美元走强,大宗商品价格往往下跌。对于新兴市场而言,在收入端,出口卖出单位商品所获得收入下降;而在成本端,由于产成品的价格波动相对较小,且新兴市场对产成品没有定价权,这意味着进口商需要用更多的本币去换取同等价格的产成品,成本上升。因此,新兴市场国家经常项目将恶化。

2)通胀压力上升,本国可能被迫加息,加剧基本面下行压力。同时,强美元背景下新兴市场本币下跌,通胀压力可能进一步上升,本国央行可能不得不加息来应对通胀。利率上升将增加本国居民和企业部门的借贷成本,从而可能进一步加剧基本面下行的风险。

传导路径3:资产吸引力下降,资金外流。伴随着本币贬值,新兴市场国家往往风险上升,基本面恶化,资产吸引力下降,资金外流,因此新兴市场资产表现与本币走势高度相关,这将进一步形成恶性循环。

总结而言,新兴市场国家具有三大属性:

(1)过度依赖原材料出口,无定价权,收入缺乏保障(中国等少数新兴市场除外);

(2)融资依赖外债(美元债),成本刚性;

(3)反复危机,融资需承担过高的风险溢价。

这些基本属性决定了新兴市场普遍容易受到以下影响:

(1)中国投资性需求直接影响新兴市场原材料出口,从而影响其基本面;(2)全球风险上升时新兴市场往往面临资金流出、资产下跌的风险;

(3)美国加息周期下,美债收益率上升、美元走强,新兴市场外债偿付压力上升、基本面恶化风险上升,资金流出压力增加,从而整个经济体可能陷入危机。

分国家而言,

土耳其、阿根廷较脆弱,

但中国尚健康

虽然新兴市场国家之间的共性可能导致新兴市场危机的传导存在一定相似性,但分国家来看,不同国家的脆弱性实际上是不一样的,我们接下来将从外债偿付能力和通胀压力两个角度观察不同国家(尤其是中国)的脆弱性,从而来分析本轮冲击中可能相对较为脆弱的经济体。

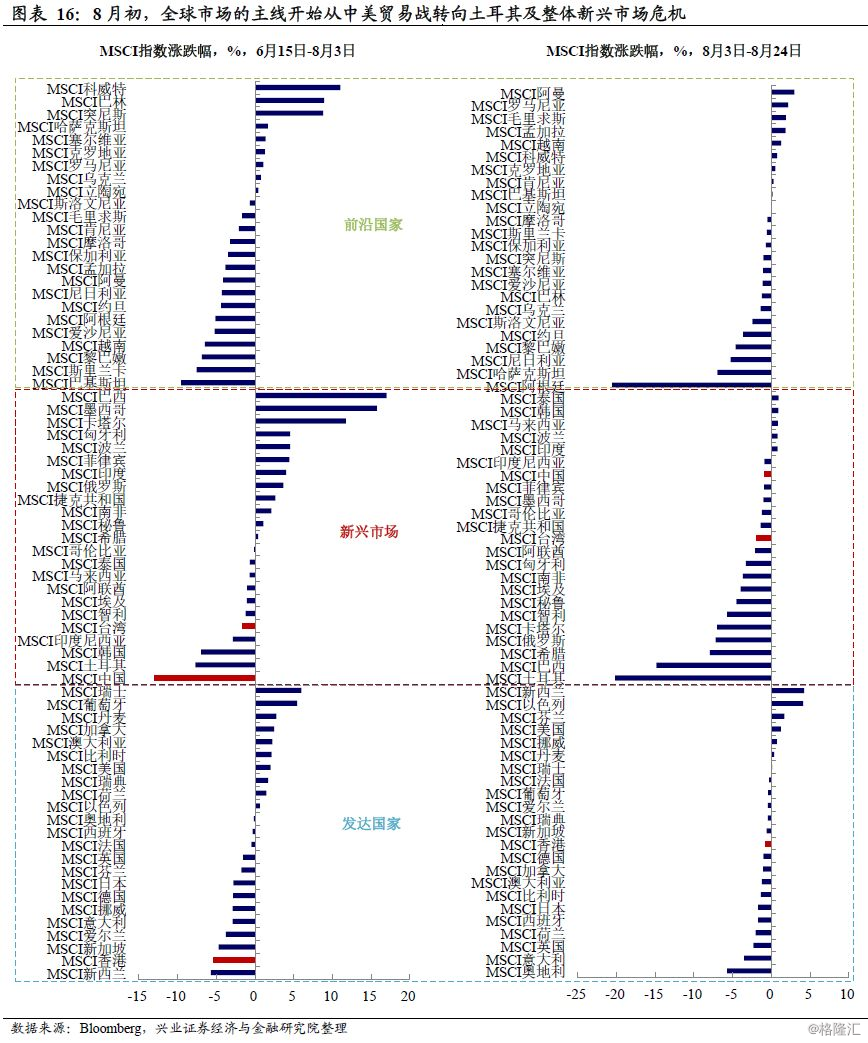

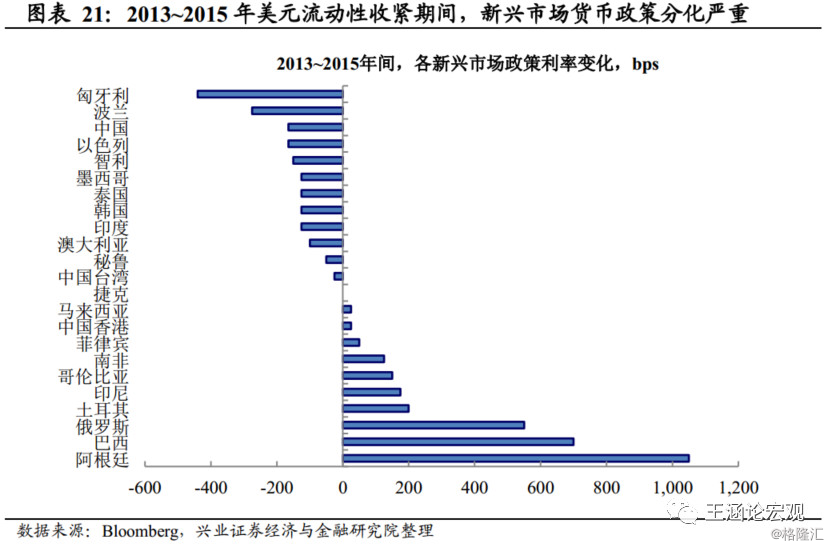

我们在《除了眼前的坎坷,还有诗和远方》中提及,今年新兴市场整体承受了两轮冲击,观察70个经济体的MSCI指数可以发现,6月15日美国对中国500亿商品征税清单出台后,全球市场的主要担忧在于中美贸易战:大中华区的中国大陆(新兴市场)和中国香港(发达市场),在各自领域内表现都是最差的之一。而自8月初土耳其危机发酵以来,大中华区三个市场表现明显改善,土耳其和阿根廷则成为表现最差的市场,说明市场的主线开始转向土耳其及阿根廷等新兴市场的潜在危机,在本轮冲击中对中国的担忧情绪有所减弱。那么为何今年新兴市场(尤其是中国与新兴市场国家)表现出现明显分化,这是我们接下来希望解答的问题。

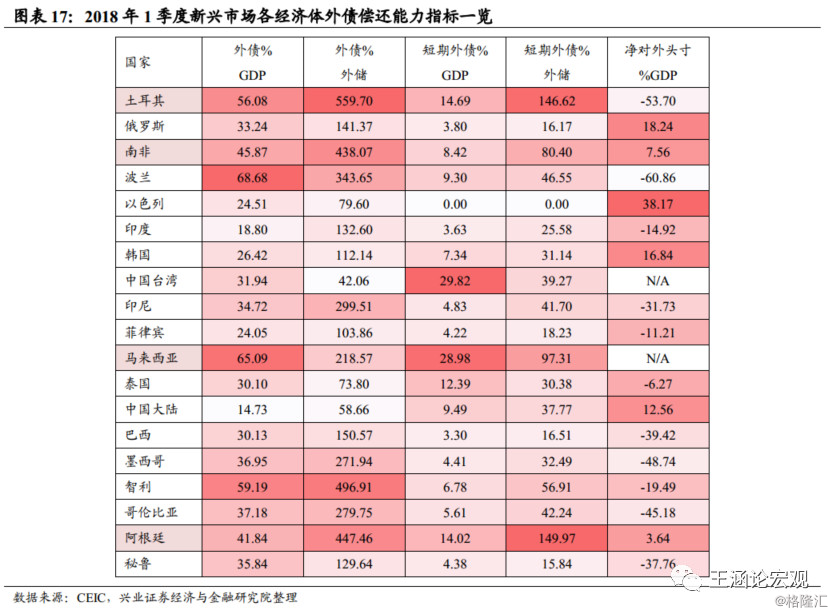

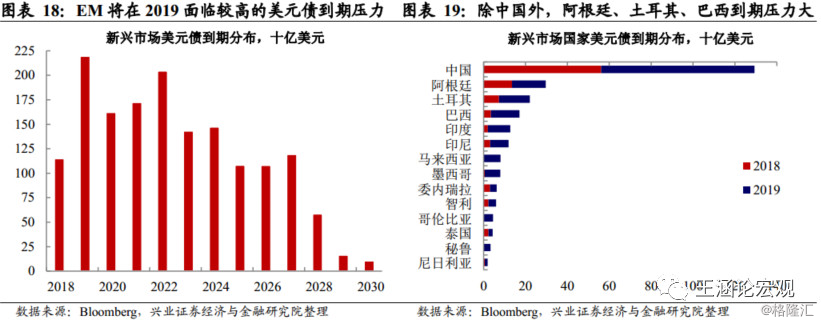

外债偿付能力:土耳其、阿根廷、马来西亚风险相对较高,不需过于担忧中国。理论上而言,新兴市场偿还外债的途径主要有:1)存量的现金(外汇储备);2)对外净资产(国际投资头寸),这构成了观测新兴市场偿债能力的两个层面。从观察指标来看,各经济体中,土耳其、阿根廷、马来西亚、南非的短期外债/外汇储备均超过60%(其中土耳其及阿根廷的短期外债已经高于外储),土耳其对外还为净负债,因此偿债能力相对较弱。同时,从美元债到期分布看,新兴市场将在2019年迎来美元债到期压力的小高峰。除中国外,阿根廷、土耳其、巴西2019年到期的美元债数额靠前。这意味着在美国利率上行的背景下,他们将面临更高短期偿债压力。而中国虽外债总量较大,但短期外债占外储比重尚不足40%,因此就对外偿付能力而言,对于中国不需要过于担忧。

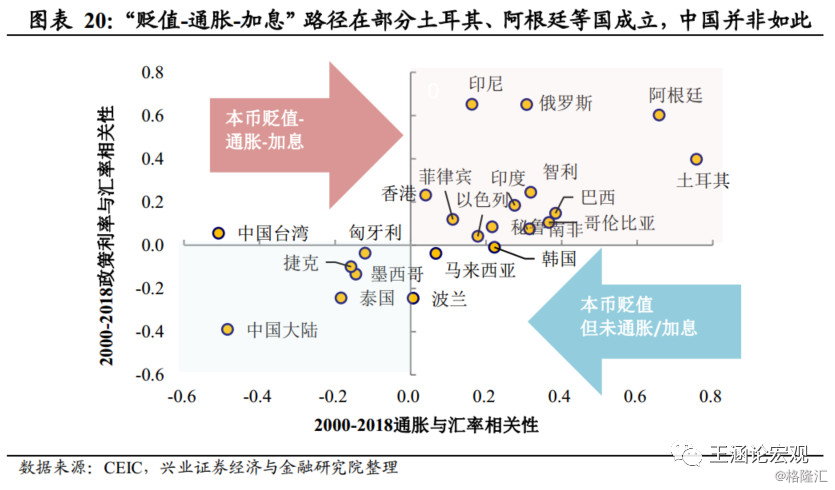

通胀压力:“本币贬值-通胀-被迫加息-基本面下行”的恶性循环在阿根廷、土耳其、俄罗斯较为明显,在中国并非如此。如前所述,理论上而言,强美元背景下新兴市场本币贬值,可能导致输入性通胀,在通胀压力的背景下,本国央行可能不得不通过加息来应对。而我们分析2000年以来的一国汇率和通胀的相关性,发现“本币贬值-本国通胀上升”的传导路径并非在所有新兴市场经济体成立,即本币贬值在部分经济并不推升通胀。进一步分析2000年以来的各国汇率和政策利率的相关性发现,本币贬值导致本国通胀上升的经济体,往往会采用加息来应对,其中阿根廷、土耳其、俄罗斯传导尤为明显。而在中国、泰国、墨西哥、捷克、匈牙利、波兰,本币贬值并不必然导致通胀,进而央行也不必然加息。

换句话说,尽管与发达经济体相比,新兴市场是一个整体。然而,偿付能力、通胀(进而货币政策)在美元流动性收紧下的不同表现,都意味着新兴市场内部有着巨大的差异。

从不同阶段新兴市场表现差异,

看中国的避风港效应

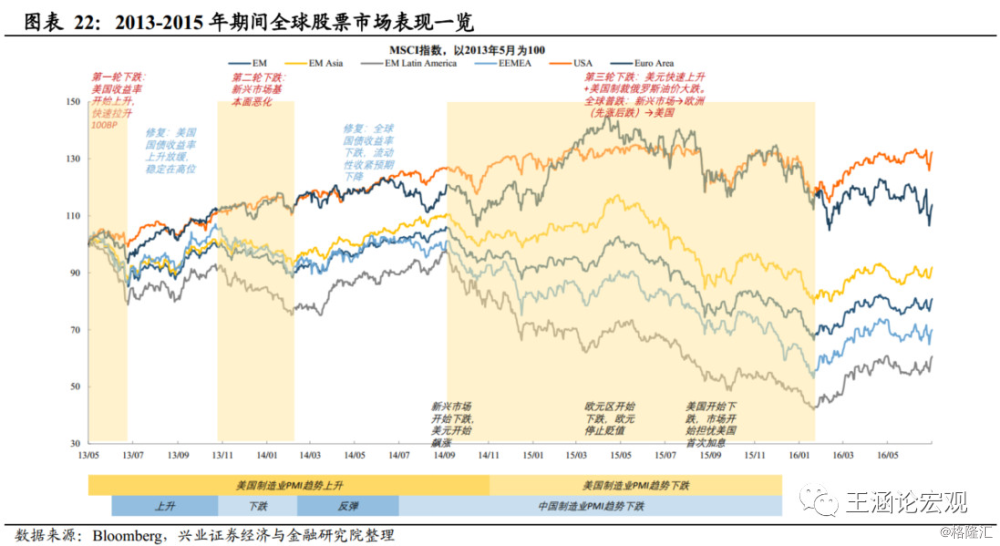

新兴市场动荡的两个阶段。回顾上一轮新兴市场动荡,尽管中间有波折,贯穿2013~2015年。实际上可以分为两个阶段:

第一阶段(2013~2014Q3):新兴市场基本面与发达经济体分化。2013年5月开始,新兴市场整体开始出现动荡。这期间主要受两方面因素的影响:1)2013年5月开始,受美联储退出QE影响,美债收益率开始快速上升;2)2012年初中国房地产放松政策的效果至2013年底开始消退,中国基本面开始再度向下。这一期间,整体表现为新兴市场基本面与发达经济体出现明显分化,美国PMI仍在上升趋势中;

第二阶段(2014Q4~2015):新兴市场与发达经济体基本面共振向下。2014年3季度,美国经济见顶。美元的快速升值使得商品价格暴跌,进一步拖累新兴市场基本面。2015年,新兴市场与发达经济体开始共振向下。

两个阶段,新兴市场表现明显不同。

第一阶段:分化,稳健型的新兴市场反而是避风港。在第一阶段,新兴市场经历了两次冲击和两次修复:1)第一次冲击(2013Q2):受美债收益率快速上升冲击,全球金融危机后新兴市场第一次感受到美元流动性的收紧;2)修复(2013Q3-Q4初):美债收益率稳定在高位不再继续上升;3)第二次冲击(2013Q4-2014Q1):中国基本面见顶带动新兴市场基本面预期见顶;4)修复(2014Q2):流动性预期修复,全球国债收益率下降,为新兴市场带来缓冲期。

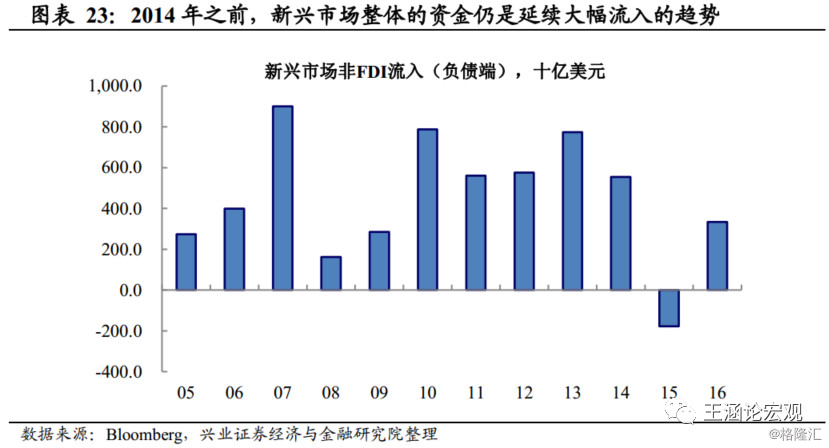

整体来看,在这一期间,新兴市场整体的资金仍是延续大幅流入的趋势,尤其是在2014年,这背后对应着发达经济体基本面仍稳健,资金仍有套息交易的诉求。但从新兴市场内部来看,出现明显的分化。在两次冲击中,拉美经济体与东欧新兴经济体下跌更为明显。而亚洲新兴市场在这一期间虽然也有动荡,但整体仍是上涨的。

第二阶段:泥沙俱下。在第二阶段,由于发达经济体自身基本面急剧恶化,资金避险情绪大幅上升。因而,在2015年才真正出现了新兴市场的资金撤出,这也是全球金融危机以来首次。在这一期间,几乎所有的风险资产无一幸免,包括发达经济体在内。

当前显然还处于第一阶段,新兴市场动荡中,中国反而有避风港的效应。今年全球经济的主题之一是全球化的倒退,这使得受全球贸易影响较大的经济体,其基本面均有下行压力,包括中国、日韩台、德国。而相对而言,内需能够提供增量的经济体——美国,其基本面的表现则非常亮眼。整体来看,美国经济明显受益于去年年底以来的减税的政策,延后了美国本轮企业盈利以及资本开支的周期。因而,大概率来看,当前还处于第一阶段,即新兴市场自身基本面有下行压力,而美国整体基本面仍然稳健。在这一阶段,资金并未回到全面避险的模式,仍有配置的需求。而在这一阶段,偿付能力强,且受美元流动性影响较小的新兴经济体——如中国,将反而具备避风港的效应。

风险提示:地缘政治风险急剧上升,美国基本面大幅恶化。