下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风海外何翩翩团队

业务转型暂录亏损,越南稳步推进,储备澳门希腊神话娱乐场、菲律宾、海参崴和缅甸等项目为中长期业绩催化剂

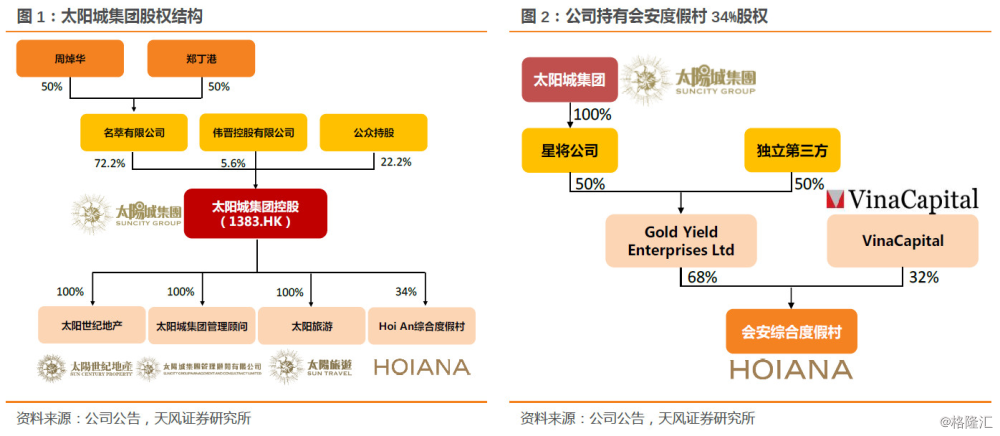

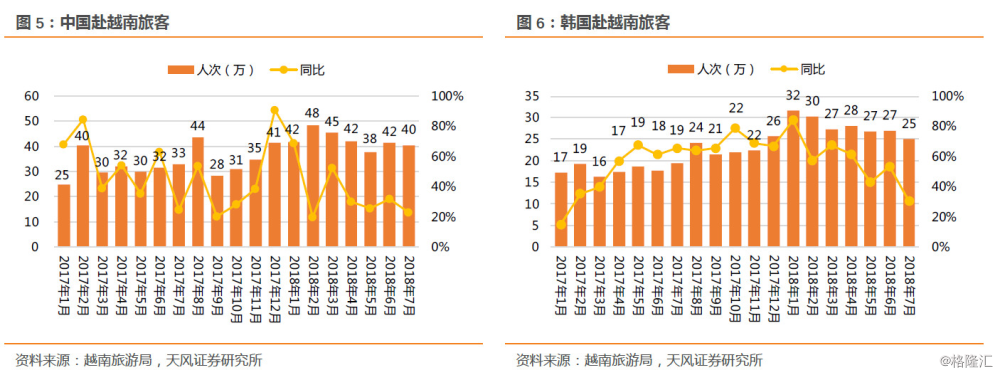

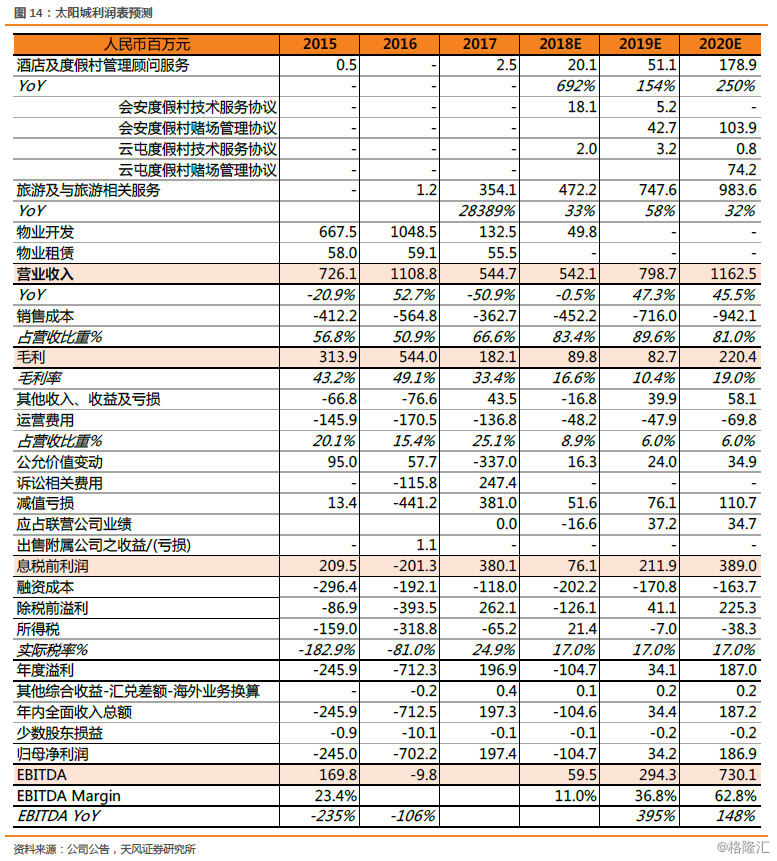

太阳城2018H1收入4.6亿元,同比增26%,由于旅游相关服务收入增长及2017下半年起度假村管理顾问业务带来新收入来源。归母净利润-16.5亿元,如盈警所述,主要因可转债公允价值变动亏损增加约9.4亿元。我们认为公司当前尚处转型期,亏损是一次性且与主营业务关系不大。未来地产业务剥离,公司将成为较纯粹博彩标的。虽然越南度假村尚未开业,但公司现已向云屯度假村和会安度假村收取咨询费用。公司未来将持有2019年中期开业的会安度假村34%股权并参与建设,同时还将向2020年初开业的云屯度假村提供管理服务,收取14-18% EBITDA费用。公司当前现金4169万元,鉴于越南后续建设我们预计将来可能有融资需求。此前延迟星将公司收购完成日期至今年8月31日,由于星将未有利润并无实际影响。

公司积极拓展亚太区版图也有意兼任娱乐场运营业务。据GGR Asia报道,公司有意参与海参崴、菲律宾和缅甸赌场等项目。此外,根据香港明报报道,位于澳门氹仔的希腊神话娱乐场资产目前已属太阳城集团董事长周焯华所有,并开始重新设计翻修、申请牌照等程序。太阳城集团是全球高端博彩的最大品牌之一,VIP中介业务遍及全球,拥有经验博彩运营团队、较强的营销能力、丰富客户资源以及先进的客户管理系统。虽然VIP中介业务并不包括在上市公司里面,但我们认为凭着他们的历史和经验在亚太地区运营博彩将为公司中长期催化剂。

越南国内经济起飞+旅游业蓬勃发展=东南亚极具潜力的海滩博彩市场

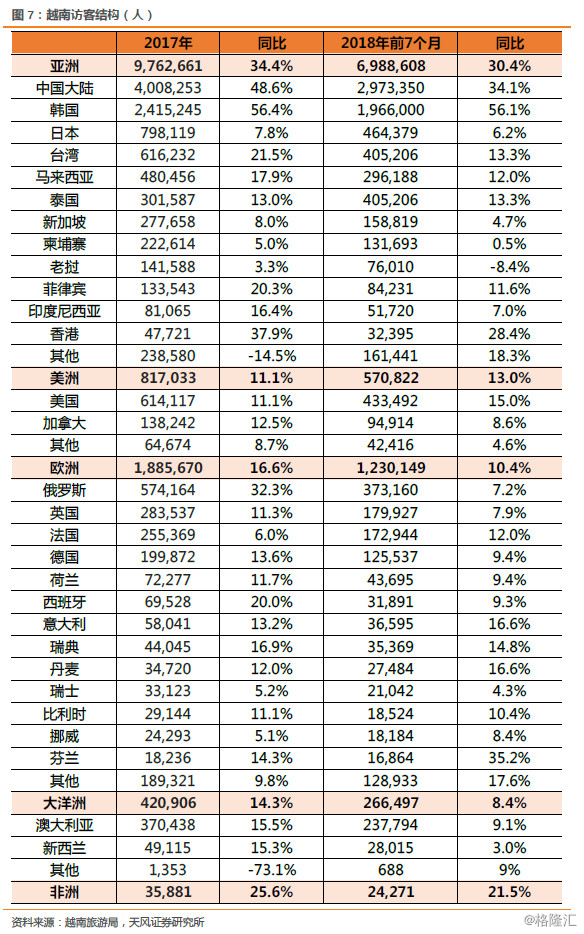

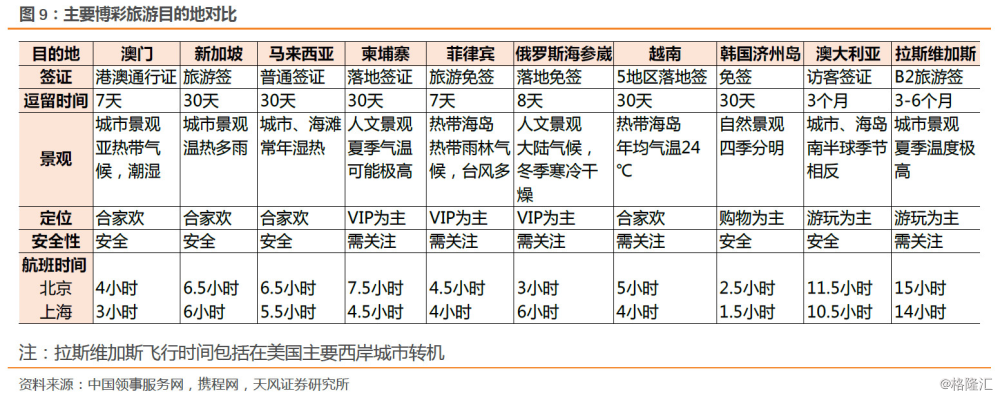

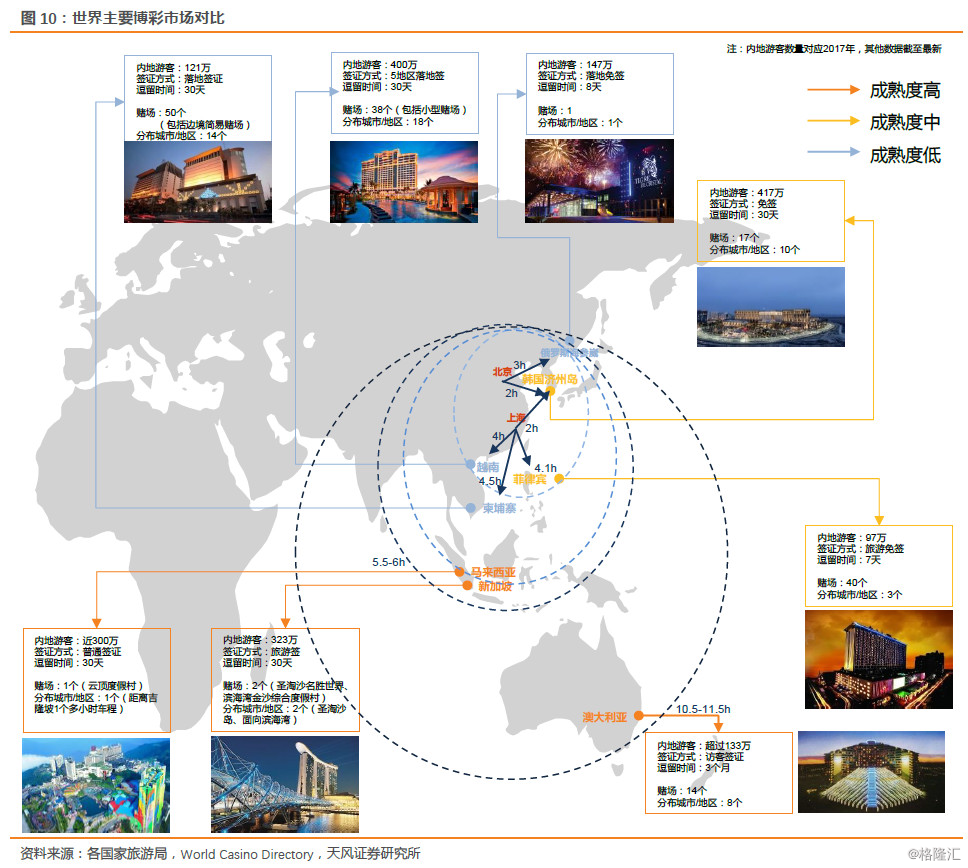

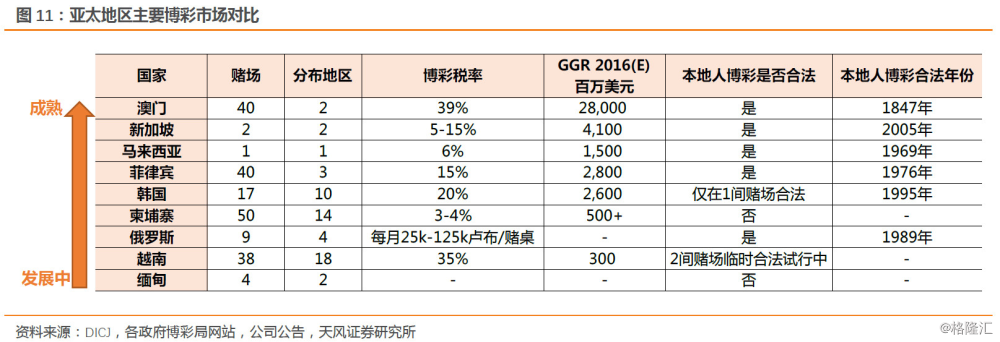

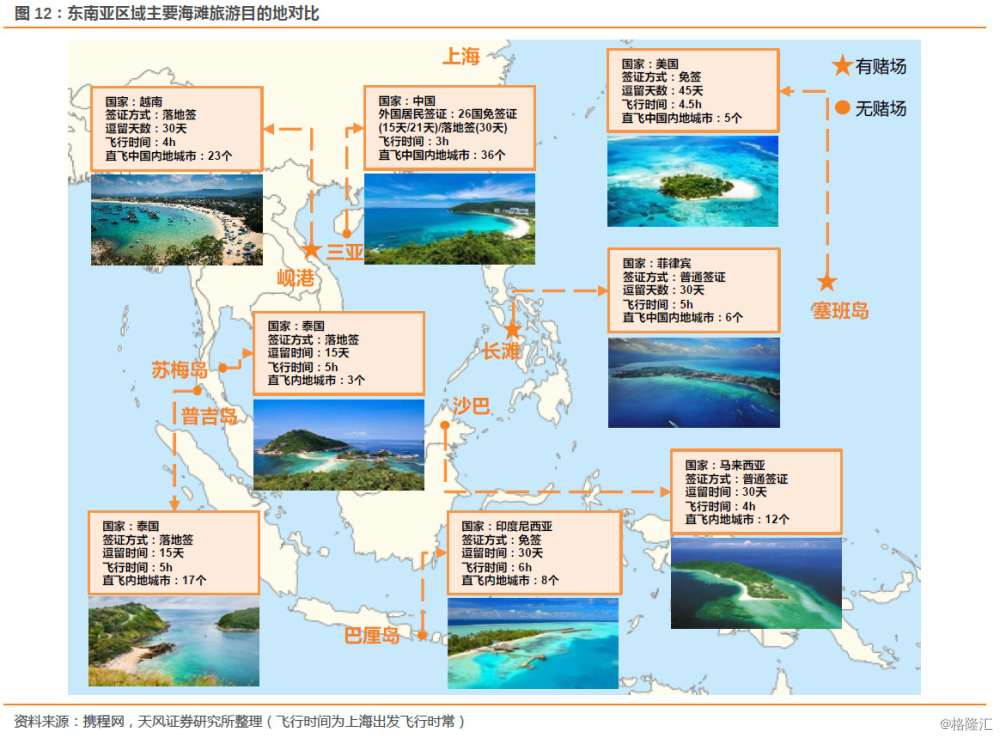

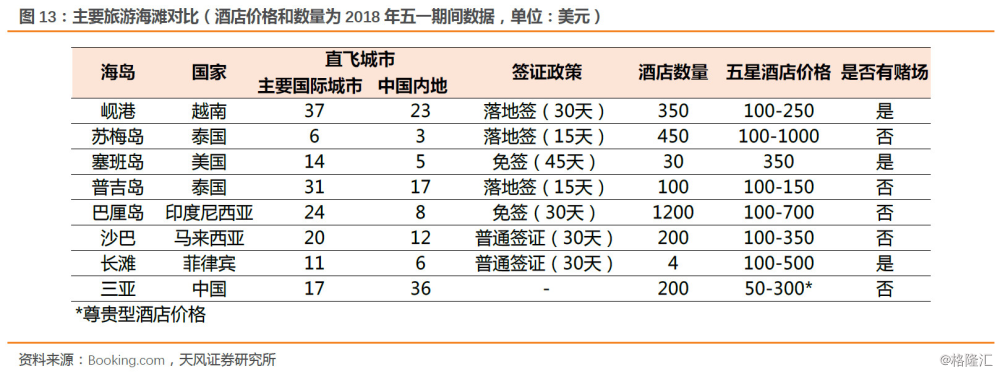

我们认为越南是东南亚地区极具潜力的博彩市场。一方面,当前越南人均财富增长以及旅游业的蓬勃发展将为博彩业带来有利支撑。另一方面,越南地处热带,有引人入胜的阳光海滩,拥有一般热带海岛不具备的博彩服务,与其他主要博彩市场相比又独具特色。越南2007-2017年私人财富增长率高达210%。随着当地人博彩限制放开,此前只能去境外(如柬埔寨等)靠近边境的赌场客人将回流越南国内。越南旅游人数连续两年实现近25%的高增长,也为博彩业提供源源不断的客源。越南目前是最受中国游客和韩国游客欢迎的东南亚国家之一,两国游客数量在越南访客中分列第一和第二,2018年首7个月同比分别增长34%和56%。而中国和韩国客户正是太阳城目前最主要的客源,发展越南博彩市场正迎合了两者喜好。且越南游客人均消费较低,具有较大空间。2017年越南旅客人均消费约2244美元,对比菲律宾7556美元和柬埔寨3200美元。

VIP和中场双轮驱动:会安享国际市场,云屯享本地博彩开放红利

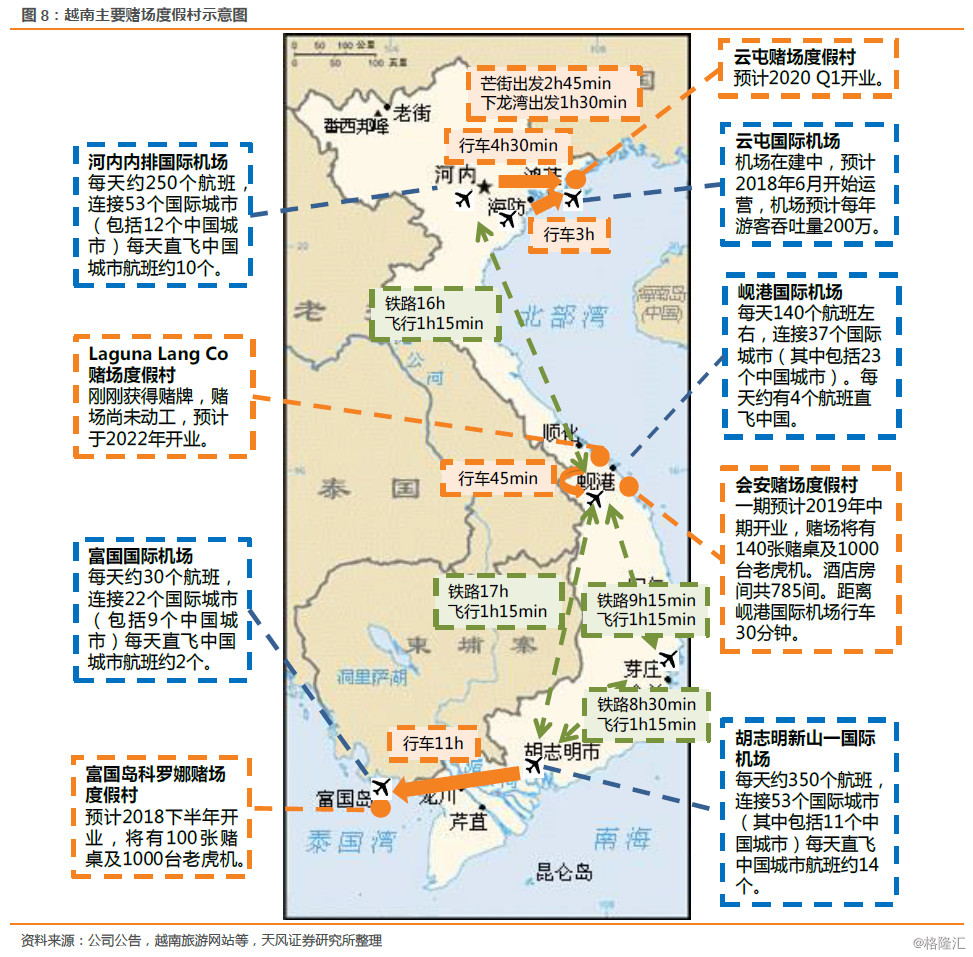

我们认为随着越南当地人合法博彩度假村首开,受越南本国、大陆、韩国以及其他国家旅客的支撑,越南的博彩市场未来将享受中场和VIP博彩同步发展的双轮驱动。公司将拥有34%股权并参与建设的会安度假村届时将借助便利的交通环境,伴随酒店接待能力的提升将进一步拥抱国际市场。会安度假村位于越南中部,基础设施较完善,距离岘港机场约30分钟车程。项目包含七期,预计一期在2019年中期开业,将有140张赌场、1000台老虎机、18洞高尔夫球场和1000个酒店房间。而公司提供咨询管理服务的云屯度假村为首批本地博彩合法化试点,且是北部人口密度较高的平原地区唯一一家允许本地人赌博的合法赌场,未来将享越南国内人流红利。

估值方面,对比同为东南亚赌场的金界,我们认为越南海滩博彩业务将吸引越南本地、中国和韩国游客。对比金界目前的12x估值,我们认为到2020年会安和云屯度假村度过爬升期之后,EV/EBITDA 12x较合理。我们预计公司2020年EBITDA 7.3亿元人民币,维持目标价1.8港元,重申“买入”。

风险提示:东南亚博彩市场竞争,越南赌牌发放,中越关系等

报告来源:天风证券研究所海外团队

报告发布时间:2018/8/28