下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴业研究固定收益

来源: 寒飞论债

摘 要:

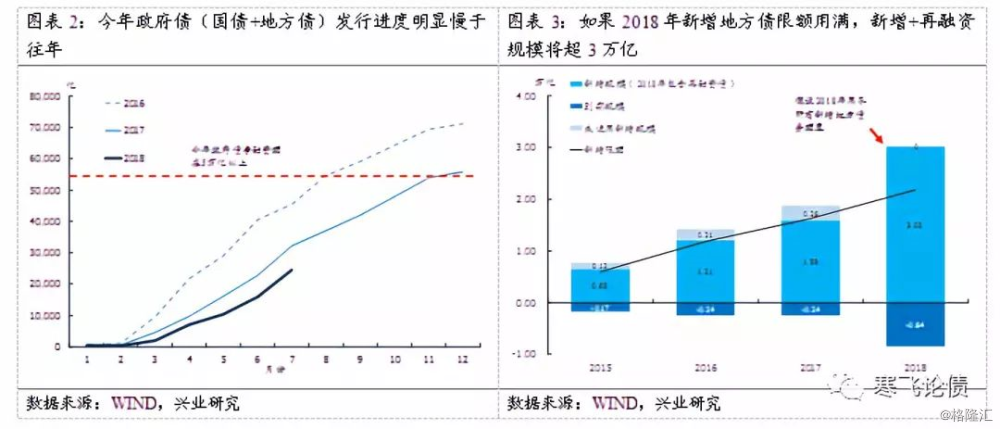

2018年8月14日,财政部发布财库72号文,要求加快发行专项债发行,并给出了具体发行节奏。今年政府债发行进度明显慢于往年,72号文的下发叠加近期地方债发行加速,对二级市场有较大负面影响。下半年地方债供给压力究竟有多大?

第一,一般新增地方政府债务限额不会用满,但如果在积极财政背景下18年新增限额用满,那么全年新增+再融资地方债规模将超3万亿。

第二,按照72号文规定,8-9月份将发行近9300亿规模的新增专项债,剩余2700亿将在10月份集中发行。

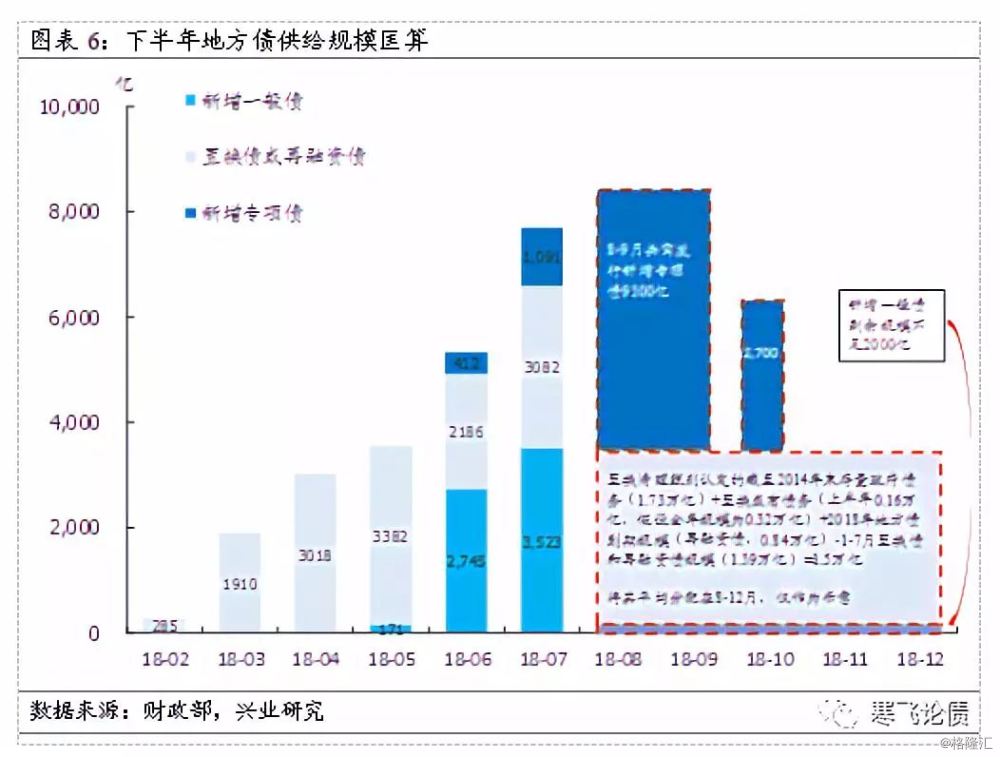

第三,图表6一目了然地展示了下半年地方债供给压力:8-9月份地方债发行大概率在2万亿以上。

2018年8月14日,财政部发布《关于做好地方政府专项债券发行工作的意见》(财库〔2018〕72号,以下简称72号文),要求加快发行专项债发行,并给出了发行进度。今年政府债发行进度明显慢于往年(如图表2所示),72号文的下发叠加近期地方债发行加速,对二级市场情绪有较大负面影响。本文来匡算下半年地方债供给压力究竟有多大。

第一,一般新增地方政府债务限额不会用满,但如果在积极财政背景下18年新增限额用满,那么全年新增+再融资地方债规模将超3万亿。

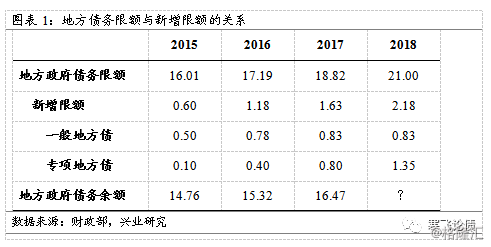

每年政府工作报告都会公布预算内的地方债赤字(对应一般地方债)和新增的专项债规模。在地方政府债务的匡算中,二者是直接累积到上一年年末的地方政府限额之上。如图表1所示,以2016年为例,其新增限额是1.18万亿,正好是财政部所公布的,2016年末与2015年末地方政府债务限额之差(1.18=17.19-16.01)。

从2018年7月份的国常会和政治局表态来看,当前政策重心逐步侧重稳增长和基建补短板之上。如图表3所示,一般新增地方政府债务限额不会用满的。但如果假设在积极财政的大背景下,2018年新增地方政府限额用满,那么可以2018年全年新增+再融资地方债规模将超过3万亿(2018年新增地方债限额2.18万亿+2018年地方债到期规模0.84万亿)。

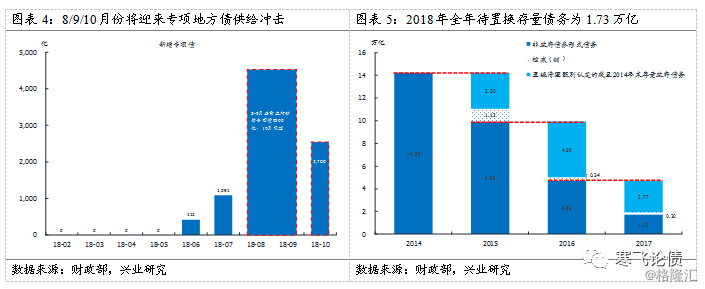

第二,按照72号文规定, 8-9月份将发行9300亿规模的新增专项债,剩余2700亿将在10月份集中发行。

为了与72号文对应,我们具体考察新增专项地方债的发行节奏。根据我们对今年地方债发行做逐笔整理,1-7月实际发行的新增专项债仅为1500亿(如图表4所示)。如果按照财库72号文规定的节奏来看,那么8-9月份将发行9300亿规模的新增专项债(新增专项债规模上限13500亿*0.8-1500),剩余2700亿将在10月份集中发行(新增专项债规模上限13500亿*0.2)。

第三,保守估计,8-9月份地方债供给大概率在2万亿以上。

虽然新增专项债待发行量非常巨大,但新增一般债所剩无几。1-7月共发行6400亿新增一般债,按照全年8300亿限额,8-12月份还剩下不足2000亿。

置换债与再融资债的发行量匡算相对繁琐。再融资债即“借新还旧”类型的地方债。根据61号文规定,“发行地方政府债券用于偿还2018年到期地方政府债券的规模上限,按照申请发债数与到期还本数孰低的原则确定”,可以简单地理解上限是2018年到期的地方债规模,即8400亿。

置换债则要分成两种,一种是最常见的置换地方债,也即用来置换清理甄别认定的截至2014年末存量政府债务(此处指非政府债券形式的直接债务),另一种是用来置换2014年末清理甄别认定的存量或有债务中符合条件的债务。对于前者,按照财政部的安排,假定置换在年内如期完成,则其规模应等于1.73万亿,具体见图表5。第二种则没有明确规模数目,因为或有债务规模规模超6万亿,所以其空间很大;但就上半年情况来看,仅置换了1600亿,此处取中性情况,假设全年置换了3200亿,由此可以匡算出下半年地方债供给情况,如图表6所示。

图表6一目了然地展示了下半年地方债供给压力。

简单计算,如果剩余新增一般债、置换债以及再融资债均在8-12月之间平均分布,而财政部明确发文的新增专项债按照既定节奏发行,那么8、9月份将至少要发行1.6万亿地方债。事实上,往年经验来看,地方债发行一般在11月开始逐步放缓,且按照原计划置换债或许要在8/9月份以前发行完毕,地方债的发行会更加集中,8-9月份大概率发行超2万亿规模的地方债。