下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:徐远

来源:许远观察

2017年四季度以来,经济指标显著下行,验证去年9月作出的“周期下行的拐点确立”的预判,目前“寒冬已至”。政策面,三朵“乌云”压顶,紧缩正在持续。资产配置方面,“现金为王”是最优策略。

2017年四季度以来,经济指标显著下行,验证去年9月作出的“周期下行的拐点确立”的预判,目前可谓“寒冬已至”。政策面上看,三朵“乌云”压顶,一时难以消散,宏观经济的风险正在加大。资产配置方面,“现金为王”是最优策略,股市看低到2500点,债市基本看平,可能上涨但空间不大,看空人民币汇率,不排除年内“破7”的可能性。房产方面,核心城市长期看多,中小城市投资价值不大,部分城市存在下行风险。

1、寒冬已至

2017年下半年以来,经济持续下行,符合之前(2017年9月)作出的“周期下行的拐点确立”的预判。

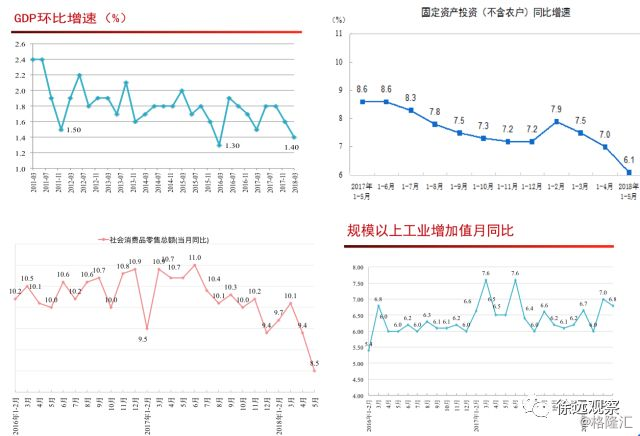

图1:经济指标快速下行

截止2018年5月,多项经济指标都指向经济的确已经迈入寒冬。GDP环比两个季度下行,从1.8%到1.4%,固定资产投资增长从2017年上半年8.6%下降到现在6.1%,降幅接近三分之一,社会消费品零售总额从11%左右降到8.5%。这三个主要指标的降幅,都非常惊人(图1)。

图1中的第四个指标,工业增加值增速,提供了一些乐观的理由,在4、5月出现了一点反弹。但是,考虑到去年11月到今年3月的环保限产,从4月开始的复工、补库存生产,这一反弹的可持续性存疑。

作为波动最大的支出项目,我们来看一下投资。图1显示固定资产投资是快速下行的,图2进一步分解投资的项目。

图2:房地产投资小幅反弹,基建投资大幅下挫

作为经济的支柱产业,房地产行业的变化一直是经济周期的重要指标。2016年中以来,房地产开工和销售增速一直下行,而且销售增速一直快于开工增速。总体上看,目前地产库存已经很低,3月以来的开工反弹反应了销售反弹和补库存需求。考虑到房地产调控一直没有放松,这一反弹的力度和可持续性存疑。图2 还显示,投资的下行主要是由于基建投资下行导致的,相对而言房地产开发投资和制造业投资的下行并不显著,这与财政政策的逐步收缩大致同步。

2、流动性紧缩

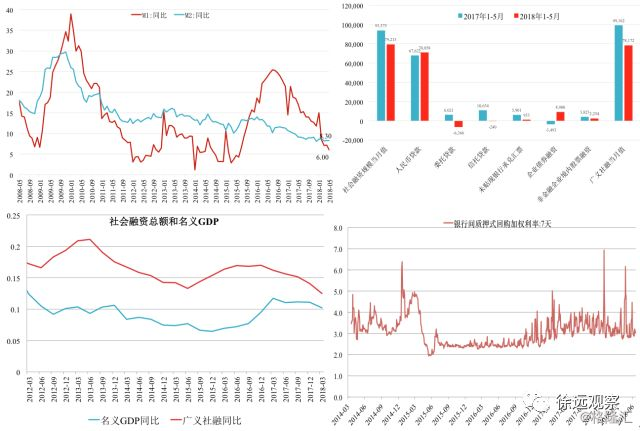

图3:资金面快速收缩

和实体指标下行对应的,是资金面的快速收缩(图3)。M1增速从25%左右的高位,一路下行到6%左右,降幅可谓惊人。M2增速则从2016年的12%左右下降到8.3%,下降三分之一左右,信贷收缩的速度惊人。社会融资总量上,无论是狭义的社融,还是广义的社融,都出现了大幅的下降。增量意义上,狭义和广义社融分别下降了1.4万亿和2.1万亿,幅度都在20%左右。存量方面,狭义社会融资总量增速从12%下降10%,广义社会融资总量增速从17%下降到12%,降幅显著。在资金面收缩如此剧烈的情况下,经济下行的趋势料将持续。

3、政策预期

今年下半年的政策面依然趋紧,天空飘着三朵“乌云”。

1.美国依然在加息通道,年内预计加息1-2次,将进一步提升全球利率水平,压缩其他国家(包括中国)的政策空间。

2.中美贸易摩擦一时无解,增加全球贸易与经济的不确定性,出口增速的不确定性增加,对企业经营产生影响。

3.国内紧缩政策持续,表现在金融去杠杆的压力不减,房地产调控保持严厉,财政刺激政策力度减小,这些政策将抑制流动性和总需求。

4、资产配置:现金为王

经济下行,政策趋紧,资产配置方面则是“现金为王”。

1.房地产库存已经很低,政策放松可能会引发报复性反弹,但是中小城市的投资价值不大,部分城市可能存在下行风险。

这是本专栏第一次判定部分城市存在下行风险,但是仅限于部分中小城市,同时坚持大城市房价存在继续上涨的压力的判断。总体上,重点城市的房产作为长期资产依然值得配置, 但是2018年下半年风险加大,周期意义上现金是最安全的资产,但是不排除下半年房产上涨的可能性。

2.股市受到经济下行和部分企业保持业绩上涨的双重影响,估计维持震荡下行的局面,2018年有可能跌破2500点。

股市已经从3500点的高位跌到2800点的水平,预料继续下跌,年内跌破2500点是大概率事件。

3.债市方面,中美利差在较为合理的水平上,美国加息的背景下,中国债市上涨的空间不大。

目前美国十年期国债利率在2.8%,中国十年期利率在3.5%,0.7%的利差水平大致合理。考虑到年内美国加息1-2次,预计美国十年期国债利率微幅抬升到3%左右。年内中国货币政策将罗帷放松,但是利率下行空间有限,债市上涨的空间不大。

4.人民币汇率存在大幅下调的可能性,年内不排除“破7”的可能性。

美、欧、日经济复苏稳健,中国经济快速收缩的背景下,人民币下行压力显著,不排除年内破7的可能性。在 2016-2017年,本专栏一直看多人民币,分别作出“不破7”和“触底反弹”的预判。基于2018年的诸多新情况,这是本专栏第一次看空人民币。2019年及以后的人民币汇率有待进一步观察。