下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

市场对新经济深度痴迷,对传统券商了解却停留在原地。

2017年港股走上风口,券商股集体低迷。今年在消费股和医药股“熄火”后,券商板块无疑是能寻找到最好的抄底标的。成功的投资不只看回报,还要看你的成本。

去年11月在《国泰君安国际:未启动的牛市标的》一文阐述,优质的风险管理能力和内生增长是券商创造超额受益的首要因素。去年12月底开始的券商上涨浪潮中,港股券商集体反弹。但就在今年3月券商业绩公布之后,整体券商股大幅调整,估值甚至跌破了去年的水平。

2018年以来的港股,日均成交历史高位,上市制度改革红利下的“新股浪潮”扑面而来。低估不需要理由,重估需要理由。很多朋友说配置港交所,但个人认为如此高的估值,未必下得去手。去年券商在牛市低估,我们低位“买入”+“持有”的策略看似简单,但实用。如今政策暖风已经到位,底部也已经非常稳健。

对估值不利的刻板印象

刻板印象一:以佣金定成败

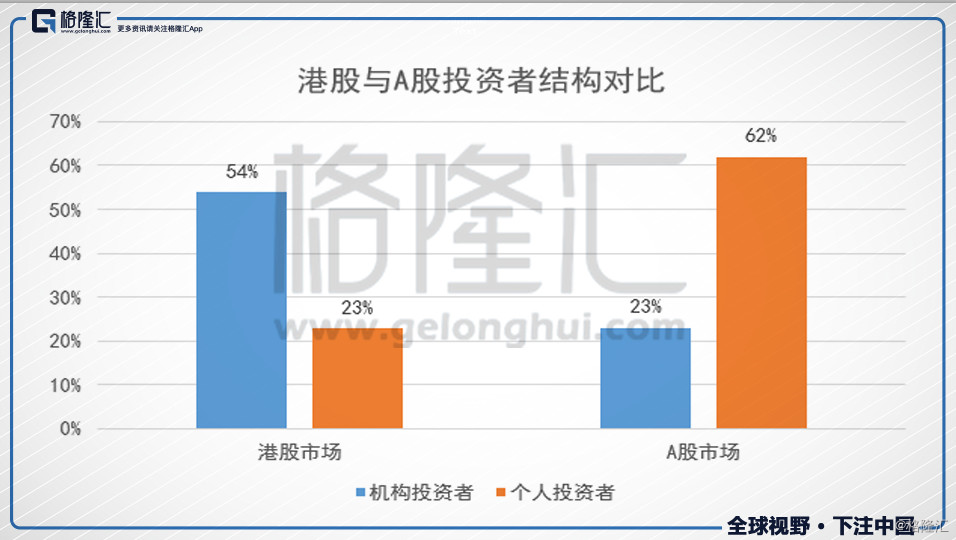

这两年,富途、老虎这些互联网券商用低佣金赚取流量,活跃客户已达几十万。然而,香港终究是一个成熟的资本市场,投资者以机构为主。简单讲,就是港股和A股都是二八分布,但方向正好相反,A股仍具有明显的散户市场特征,因此散户对于佣金水平更敏感。相反,虽然随着未来几年IPO好公司的增加,成交量反而有进一步上升空间。

事实上,如果不为争排名,只要券商配备好的交易系统及研究服务团队,香港的券商并不需要大幅调整佣金。加上目前行业风口转向高净值客户,对于这部份客户调整佣金就更不迫切。在券商业务转型趋势下,传统大券商的优势在于:1、经验丰富的研究团队进行跟进;2、客户储备。

1、经验丰富的研究团队进行跟进;

2、客户储备。

互联网券商希望利用“长尾效应”获得市场份额,不过目前仍旧处于烧钱找客户的阶段,是否可行还需要时间验证。反倒是这类券商,可以影响传统券商就用户体验、系统方面的优化和进步。

刻板印象二:券商是beta股,没有alpha

许多投资者刻板印象中券商是beta股,并不能赚取alpha收益。很大程度源于过去的券商业务比重最大的是自营、经纪及投行,所以券商的估值一直与大盘牛熊和成交高低绑定在一起。

过去的文章也写到,很多大型在港中资券商,包括国泰君安国际和海通国际的业务线很齐全,上市之后机构业务(投行、金融产品等)收入占比都很高,佣金、自营反而占比小。而随着公司机构、企业客户的增多,对ROE的稳定作用。这也是为什么现阶段,不管是在港中资券商还是内地大型券商都在瞄准财富管理业务的主要原因。

好了,退一万步来说,券商所有业务因为都与市场活跃程度有关,但单单香港市场规模就在不断增加的。这些年来香港市值复合增长在12%,即使我们仍然把券商当作beta股,应该来说,增长机会还是非常明显。

上述所述对券商的佣金及beta性质的刻板印象之谜是市场忽略券商的原因,那下阶段券商的机遇在哪?

东风已到,时机刚刚好

机遇一:港交所改革释放港股活力

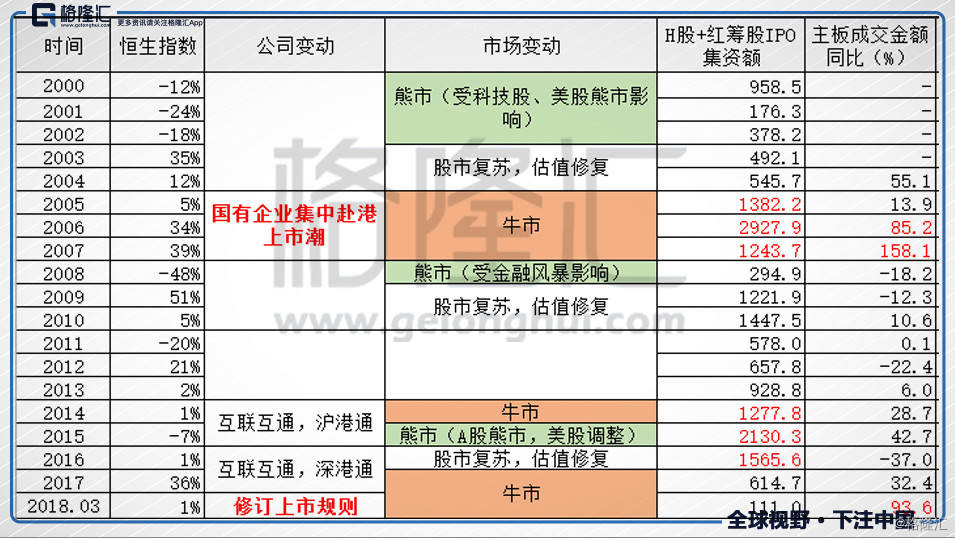

从两地互联互通开始,H股全流通、3+H、同股不同权等制度红利在逐步释放。平安好医生、小米集团陆续在港上市。可以预见未来新经济公司的上市潮必定会带动香港市场的成交量,而如今仍有很大的上升空间,中资机构的占比也会再次上升。

参考2005年国企上市潮,当年日均成交额涨幅达到159%。相信如今的“新股浪潮”可以复制当时的影响。在浪潮带动下,股市的成交量、集资规模都将大幅攀升,这对券商来讲无疑是2018年最大的机遇。

机遇二:未被释放的业绩

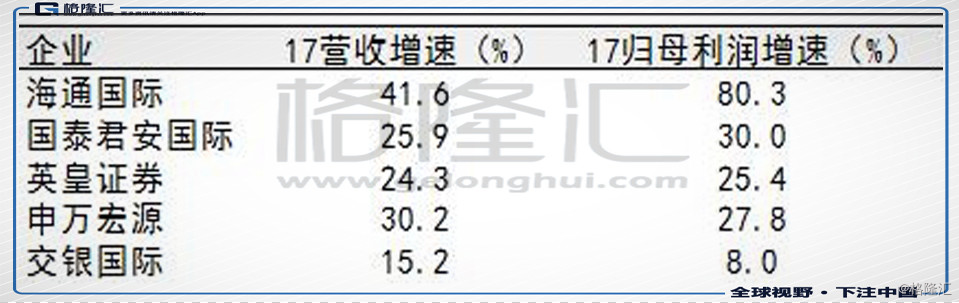

在港靠前的券商中海通国际和国泰君安国际最为典型。其中海通国际方面,截至2017年12月31日止年度,该公司收入71.95亿港元,同比增长34%;股东应占溢利30.29亿港元,同比增长80%。

2017年,国泰君安国际营收、利润增速都达到历史新高。截至2017年12月31日,国泰君安国际营业收入31.3亿港元,同比增长24.3%。同期取得除税后利润13.3亿港元,较同期增长30%。

在靓丽的业绩之下,国泰君安国际及海通国际的股价反而到达了2017年以来的低位。也就是说券商的估值是持续下滑的,这与2017年的牛市和业绩增长背道而驰。

选谁

实际上券商作为板块,虽然有一些富有潜力的刚上市的券商诸如交银国际、兴证国际等,但真正有一定规模、业务较为齐全的也只有海通国际和国泰君安国际。去年推荐国泰君安国际(1788.HK),因为他的国企背景、信贷评级、多元化的业务、15%的ROE及良好的资金成本。该票年初高点配股,近半年短线卖盘很多,底部更明显,基本面和净资产依然良好,极具安全性。当然,从长远角度看,也看好他这两个方面:

基本面一:评级最高,低资金成本低,风险可控

券商的资金成本和盈利挂钩,和公司的信用评级有着密切关系。现在,国君国际在港中资金融机构中信用评级处在最高水平(与中金相若,穆迪、标普分别授予Baa2评级及BBB+评级),港资的券商基本未取得评级。得益于稳健经营风格和高信用评级,国泰君安国际的融资成本一直在行业中具有优势。今年5月公司赎回永续债,之前永续债的成本在4.5%,赎回之后的成本应该更低。

基本面二:业绩稳定性强,未来杠杆带动ROE

一直很喜欢国君的收入结构,牛市时百花齐放,熊市时东方不亮西方亮。2016年受行业影响,其他业务增长一般,孖展业务增长强劲,令公司业绩超常发挥。2017年公司主动管理孖展规模,其他经纪、企业融资和金融产品加速成长,撑起30%业绩增长。

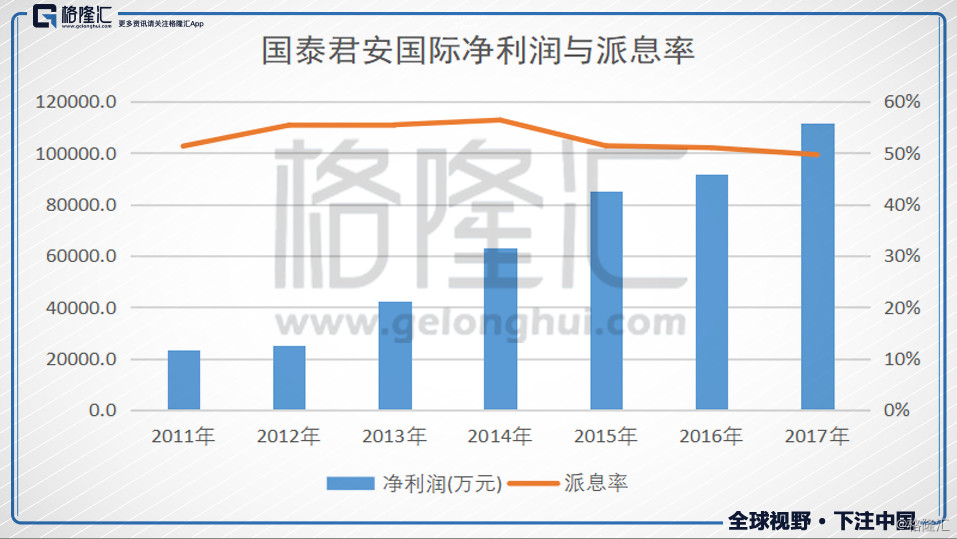

值得注意的是国泰君安国际所持有的金融资产公允价值变动对利润影响几乎微乎其微,而相比下其他券商自营收入占总收入比重非常高,金融资产的公允价值变动对公司的利润影响较大。相比下,国泰君安国际还是比较稳定的,过去8年以来未出现下滑,且派息十分稳定。

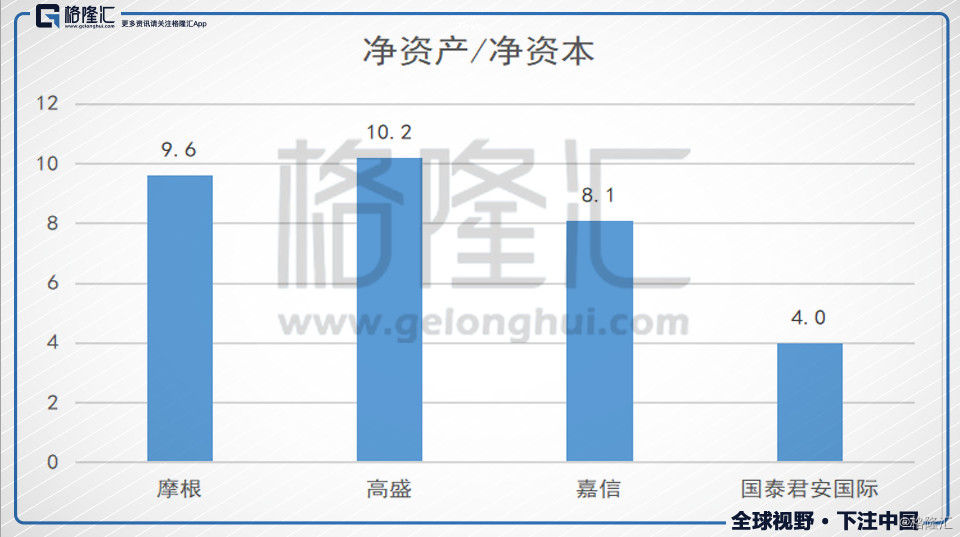

2017年底公司披露杠杆为5.5倍,配股后杠杆可能在4倍左右,如果除去代客持有的金融产品,杠杆在3倍以下,对标国际券商的杠杆,差距还非常大,ROE空间也很大。

基本面三:财富管理协同佣金业务

2017 年开始往财富管理转型,引入母公司的君弘财富管理平台,由于这一平台能够提供更加优质的综合化和差异化服务,高净值客户的粘性很高。去年该公司增加高净值客户1000多个,户均资产达到3350 万港币,为公司财富管理业务的高速增长奠定良好基础。

在港外资私人银行的财富管理业务门槛过高,外资大行只专注4000万港币以上的高净值客户,所以对于一般的高净值在800万到3000万港币左右的客户来说,未享受接地气的服务。国君国际在香港20年的时间本身积累了不少高净值客户,凭借良好的品牌效应以及对中国大陆市场的了解,财富管理业务必定有巨大的发展空间。

基本面四:员工持股计划激励

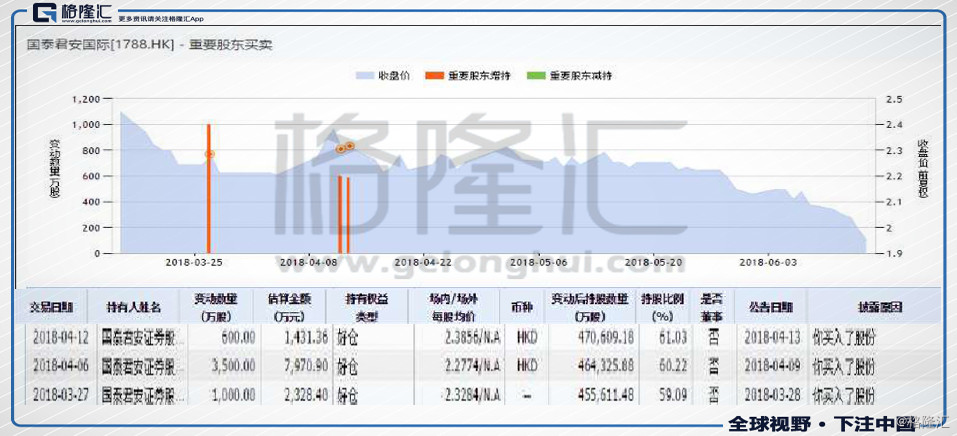

放远长期来看,母公司今年1月破天荒没有参与公司的配股,持股比例降至58%,近期股价低估的时候一直在市场悄悄增持,现刚到60%,还需增持3.9亿股才回到原来水平(65%)。加上公司的员工持股激励计划每年会在市场上购买股票,因此这只股票有不少的买盘支持。

基本面五:估值爬在底部

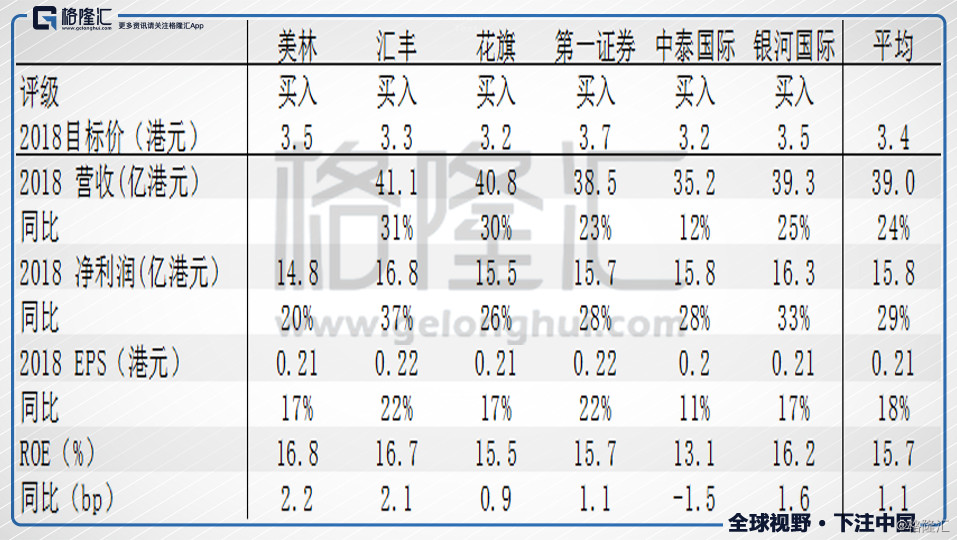

各大机构集中出报告对国泰君安国际的2017年业绩给予好评,且给予买入评级。美林、汇丰、花旗等外资机构,也有第一证券、招商国际、中泰国际、银河国际等国内机构。

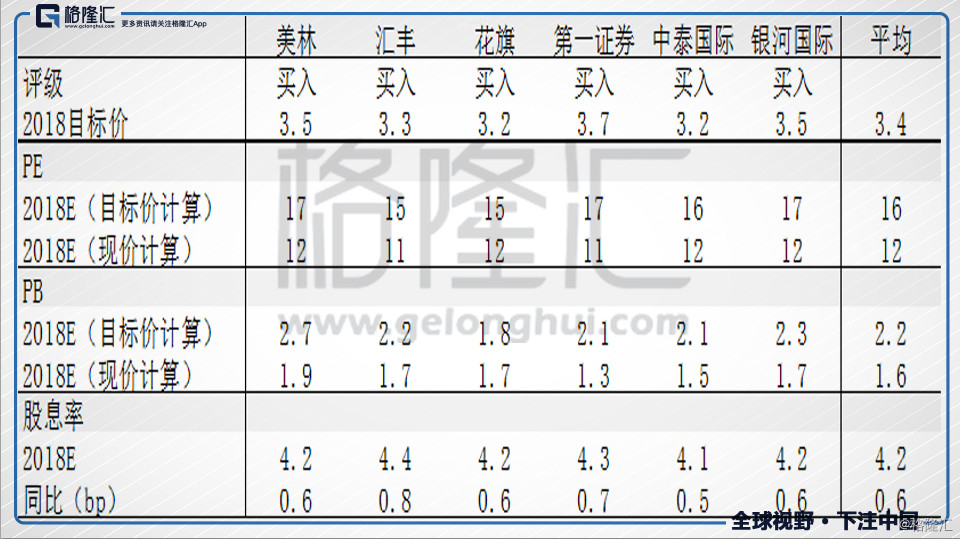

该票最新价格稳定于1.95港元,现机构给予目标价平均有3.4,有超过60%的空间。 如果看估值(券商还是看市帐率PB比较合适),PB维持在1.5-1.6倍水平,和去年正常2.2-2.5倍区间有差距,如果投资策略不发生重大改变,净资产质量一直在提升的过程中,PB回到、超过去年的水平应该是可期待的,当然也要看公司的ROE是否能维持在行业领先位置。

因此,目前的估值可以说已到达熊市时候的估值水平。在2017年的牛市中,国泰君安国际的估值不升反降是不合逻辑的。

下面是国泰君安国际PB的历史走势:

派息方面,从业绩会管理层的态度上也可判断,公司必定保持不低于以往的派息率,现在4.2%股息也让投资者拿得住。

小结

“市场像一只钟摆,永远在短命的乐观之间摆动。聪明的投资者则是现实主义者,他们向乐观主义者卖出股票,并从悲观主义者手中买进股票”。

2018年即将掀起的“新股潮”,我们认为可能成为券商重估的催化剂。而在券商中,国泰君安国际这张票的基本面最稳健,估值处于52周低位,投行机构集中看好国泰君安国际并不是无的放矢,因此是一个机会。综合机构评估,合理PB估值为2.5-2.7x。

买房子买在高位,价格可能还有涨回来的一天,但买高估值股票,根据过往数据,即使兑换了盈利预期,也不代表股价能重回高位,因为股市上的估值变动大部分是不能逆转的,大家在配置前需要再多思考一下。