下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公司简介

中国光大国际有限公司为中国光大集团旗下实业投资之旗舰公司,是中国首个一站式、全方位的环境综合治理服务商。

集团培育了一大批行业领先、具有国际水准的项目,包括垃圾发电、水环境治理、生物质综合利用、危废处理、光伏发电、风力发电、环保工程建设、技术研发、环保装备制造、环保产业园的规划及建设等。业务覆盖境内17个省、直辖市及80多个县市,远播德国、波兰、越南及新加坡。

亮点关注

行业前景亮丽: 光大国际是中国首个全方位环保服务商,是亚洲最大垃圾发电投资营运商、中国第三大危废处置公司、第四大水务公司,以及第四大生物质能公司。根据公司年度报告,其三大业务环保能源、环保水务、绿色环保纯利同比增长分别为28%、41%、51%,反映利好行业的相关国策不断落实,推进产业发展。公司的新业务装备制造和国际业务均受惠工信部加快推进环保装备制造业发展,有望发展至上百亿规模,前景相当亮丽。

新增项目创新高: 从公司官方公布的数据,去年取得54个新项目及签署3个项目调增规模补充协议,涉及总投资额197亿元人民币,再创历史新高。期内,在建项目总量亦是历史之最,建设工地一度多达80个。由于公司项目主要以BOT(兴建-营运-移交)形式运作,在项目移交政府经营前一般享20至30年经营收入,随着新项目及在建项目同创历史新高,来自营运业务的现金流將維持較快增长。

装备制造业务成增长动力: 公司六大业务板块之中,以装备制造发展潜力最大。公司去年装备销售(包括内部及对外销售)收入约16亿元,行政总裁王天义预计2018年将有更大增长,又指今年相关外销占比将由去年的15%大幅提升至逾50%。装备制造业务的快速扩张,将是公司未来强劲增长的主要推动力。

憧憬业务分拆: 公司继2014年分拆旗下环保水务业务中国光大水务(U9G.SG)在新加坡上市后,去年5月再分拆光大绿色环保(01257)在香港上市,分拆后分别持有上述公司69.7%及74.85%股权。除了最核心的垃圾发电业务外,公司倾向将其他发展成熟的业务逐步分拆上市,因此旗下的国际业务及装备制造等新业务亦有可能在未来被分拆,进一步体现公司的内在价值。

行业分析

行业分析

第8次全国生态环保大会于上月19日结束,国家主席习近平及北京其他政治局常委悉数出席,使之成为史上最高规格的环保大会,反映国家对环保高度重视。会议提出实现美丽中国的两个阶段性目标--到2035年,生态环境质量实现根本好转,美丽中国目标基本实现;到本世纪中叶,建成美丽中国,同时还规划了美丽中国的路线图。

随着内地对环境的重视,为一众环保股带来广阔前景。以垃圾发电为例,十三五规划到2020年城市垃圾焚烧占比提升至50%以上,行业年均复合增长达20%。另外,随着环保监管趋严,营运商环保成本提高,有利行业集中度提升。垃圾焚烧设计处理能力处行业第一的光大国际受惠于行业景气,其订单亦急速增加,使相关建造服务收益大幅增长,运营项目总处理量持续上升。

结论

内地改善环境污染刻不容缓,绿色经济市场潜力巨大。根据测算,为实现环保目标和碳排放达到峰值的国际承诺,2030年前,中国每年的绿色投资将达3万至4万亿元。「十三五」期间,水、气、固废三大领域的原有业务模式将继续保持20%至30%的增速,光大国际坐拥大量订单,加上位处行业龙头,未来盈利有保证。

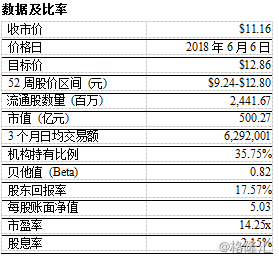

从技术走势角度分析,公司去年中至今股价表现与大盘大致同步。由于公司未来增长前景乐观,估值有扩张空间,近期股价回调是吸纳的好机会。投资者可考虑在10.8元以下买入,目标看12.86元,对应2018年13倍市盈率,跌破10元宜止损。