下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

恒安国际(1044.HK)拓展上游业务 市占率有望提升

公司报告

(资料来源: 彭博, 至6月4日)

一) 行业分析

木浆价格持续走高

首先从原材料的角度, 随全球景气复苏带动纸浆需求,尤其是内地、东南亚等新兴市场进口量增长,但主要产地却没有新产能投入,纸浆出货价格与原物料行情连动,调涨压力大,近来长纤浆价每吨约920-990美元,短纤浆价每吨约760-780美元。

内地是纸浆需求最大的市场,基于环保政策下的禁废令,废纸价格大涨到每公吨3,000元人民币,较国际市场上美国废纸每公吨不到200美元高,令不少今年内地造纸厂销货成本上扬,造成行业首季营收增加,但净利却录得下跌。

整体而言,木浆价格上升压缩纸品生产商利润空间,木浆价格目前已达历史高位,预料短期内会继续面对成本压力,但相信成本压力长期仍有回落的可能。以废纸、纸浆为主要生产原料的工纸、文纸、家纸等造纸厂,相信今年市场经营将以稳住合理利润为优先目标,若原物料成本持续上涨,为反映成本,相信下半年用纸价格可能再度调涨。

恒安国际在内地生活用纸行业具领导地位, 上半年木浆价格上升令生产成本上升, 对利润造成压力。同时, 作为恒安的对手之一的维达已向市场释放加价信号,今年第二季起将全面落实,平均加幅约4%至5%; 相信恒安未来有机会会跟随, 以反映成本压力。

二) 空间

恒安集团创立于1985年,是最早进入中国卫生巾市场的企业之一,是目前国内最大的妇女卫生巾和婴儿纸尿裤生产企业,经营领域涉及妇幼卫生用品和家庭生活用纸两大块。集团在中国14个省、市拥有40余家独立法人公司,销售和分销网络覆盖全国。

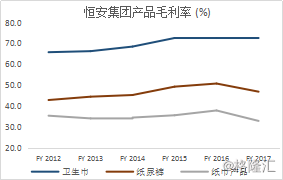

恒安集团于1998年在香港上市, 主要在中国制造、分销及出售个人卫生用品,护肤及零售产品, 主导产品安乐、安尔乐卫生巾,安儿乐婴儿纸尿裤,心相印纸品市场占有率连续多年位居全国第一。2017年恒安业绩基本上符合预期, 公司分部收入上升约3.6%至93.9亿元人民币,期内分部毛利率下降5个百分点至32.9%; 纸巾业务2017年年度化产能130万吨,预计今年上半年将产能将提升至约142万吨。

集团积极拓展卫生巾产品,其拥有较高的毛利率,卫生巾业务销售按年上升6.1%至69.7亿元, 集团计划推出更多产品及升级产品以吸引更多客户。而纸尿裤业务方面,由于原材料、石油化工产品的价格上漲,以及透過电商管道令产品价格有輕微壓力, 2017財年纸尿裤业务毛利率同比下降至46.9%。集团已调整电商产品价格,并推出高档和优化产品,料未來有助改善毛利情况。

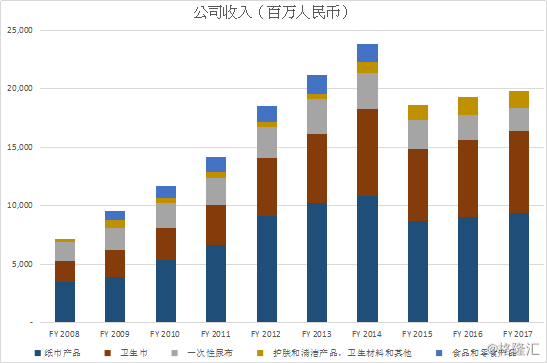

恒安主要业务的三个板块分别是卫生巾、纸巾以及纸尿裤,三者分别占2017财年约35%、47%和10%的收入, 现在在此分开作独立分析。

卫生巾业务

内地卫生巾市场经过2010年前的快速发展期,現已进入成熟階段。过去十年,恒安国际的卫生巾一直保持着快速增长势头; 随着消费习惯的改变,电商渠道销售额的增长改变消费者习惯,促使女性由按月购买向一次性大批量囤货转型。资料显示, 内地卫生巾行业是个集中度较高的行业, 2016年排名前十的厂商销售额占8成以上。

另根据資料顯示,2011-2016年恒安卫生巾在终端零售市场份额排名第一,但领先地位受到日本个护品牌尤妮佳的挑战。具体分产品来看的话,恒安旗下的七度空间是公司卫生巾业务成长的重要动力; 排名前十的企业中,共有恒安、景兴、桂林洁伶、重庆百亚等六家本土企业,當中上市公司只有恒安一家,而旗下的七度空间是国内最畅销的卫生巾品牌, 2016年的市场份额接近30%, 领先第二位的尤妮佳约10个百分点。

可见, 尽管国内上市公司不多,但从市场份额来看,国产卫生巾已擁有和尤妮佳、宝洁、金佰利、花王等國外消费品巨头抗衡的实力, 而且產品的品牌、资金壁垒和利润率较高。

一次性卫生用品的更新改款速度较快, 需要生产商大量资金的投入, 包括购置新型生产设备和对现有设备进行技术改造等;此外,伪劣卫生巾新闻使消费者的购买行为更小心,而行业新进入者难以在短时间内產生可靠而稳定的质量控制系統。

对于行业新进入者来说,经销商资源属于相对稀缺的资源,一方面前期投入成本高, 例如开发经销商客户和建立信任关系等; 另一方面对于没有品牌积累的新进入者来说,銷售渠道的控制能力也相对较弱,不利市场开拓。

卫生巾的利润率一般高于婴儿纸尿裤和其他成人卫生用品,也高于一般纸巾產品。2017年数据显示,卫生巾龙头企业恒安集团旗下卫生巾业务收入约70亿元, 而过去3年毛利率亦稳定在70%以上。

(资料来源: 彭博)

纸巾板塊

隨著内地人均财富的增加,导致行业快速发展,不同公司的受惠很大。而国内公司占据行业龙头位置,数据显示生活用纸市场前十品牌市场总份额达82%,市场集中度较高。

这些年生活用纸行业的龙头公司主要是维达国际的维达、恒安国际的心相印、中顺洁柔的洁柔、金红叶纸业的清风等。 综合线上下来說, 排名前四名的公司已佔去市場大部分的份額,恒安表现稍弱,但料行业整体发展的空间仍不少。随着人民收入提高,现在國民消费纸巾已经由重量变成重质,偏好已轉為纸巾的质量或包装的图案与款式。

此外, 恒安纸巾和卫生巾可以实现上游原材料的共享, 目前卫生巾吸收体的原料多采用高分子吸收木浆、绒毛浆、树脂等,与造纸业的上游有所重叠,可实现资源共享; 而且这两种品类都較为依赖线下渠道的特点,意思可以共享超市、便利店、大卖场等渠道,采购者也主要为女性顾客,重合率较高。

纸尿裤业务

在2017财年,恒安的纸巾、卫生巾同样取得增长,两者分别同比增长3.6%和6.1%, 但纸尿裤的业务同比下滑7%。去年, 内地纸尿裤销量超300亿片,市场规模超400亿元; 但当中内地国产品牌只占3成, 而7成为国外品牌, 单单宝洁一个品牌就拥有接近3成的份额; 恒安作为排名第一的本土品牌占比目前不足1成; 而且行业集中度低, 有2000多个品牌。

随着政策转变的时代来临,面对數百亿規模、且持续增长的市场,国产品牌该如何发力?

内地自2016年起实施二胎政策,已扩大婴儿用品的发展空间;加上人民收入上升,父母加大育儿支出的能力和意愿增加,有利高质婴儿纸尿裤市场的销售;与已开发国家相比,内地的纸尿裤市场渗透率仍低,可見未来开拓空间大; 数据显示,目前内地婴幼儿纸尿裤人均消费量约是日本的三成,市场估算未来5年消费量将保持超过10%的年均增长率。

早前有消息指内地将于明年取消所有生育限制,以重新提升出生率, 把握国家发展的人口红利。 尽管生育政策是长远计划,但若落实开放政策后,料对婴儿产品的需求将会提升。我们相信, 做好核心产品以提高附加值、抓住消费升级和提高产品品质、向中高端领域扩容等等,同样是内地品牌未來的发展趋势。此外, 目前花王、帮宝适等的国外品牌在城市地区的渗透率较高, 但在城镇农村地区仍是有待开发,可见未来行业整个发展空间还是比较大。

去年恒安推出高端品牌奇莫, 平均售价要高于以往的安儿乐。透过进入高端市场,尽管去年恒安的纸尿裤业务仍录得下降, 但7%的下跌幅度已较2016年的12%有所減慢。利用其全国的百万销售渠道网络,以及近两年开始加强线上、母婴的销售布局,相信纸尿裤业务在2018年会重新进入增长轨道。

除婴儿纸尿裤外, 随着內地老龄化人口逐渐上升,成人纸尿裤业务的規模亦不可輕視。主要对手维达早前已推出包大人产品系列, 恒安也有布局这方面业务,旗下有安而康主力成人纸尿裤, 以抓紧这一块的市场。目前国内成人纸尿裤市场渗透率不足3%, 若按照世界平均约1成的渗透率, 预计市场规模约在100亿元,整个行业仍有發展的空间。

三) 估值吸引 具补涨空间

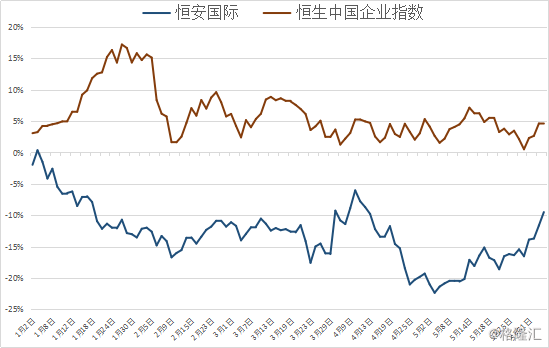

至6月5日收盘, 恒安国际本年至今股价累跌约9.5%、表现落后于内地大型同业, 而且走势较大盘落后;以现時不足20倍的市盈率,较同业维达的27倍、A股中顺洁柔的36倍有所折让。

资料显示,公司特定纸巾产品自6月起提价最多5%,即使未能完全抵销成本上升压力,但相信成效属于正面,料有助逐步稳定恒安的毛利率。相信股价已反映市场对其毛利受压及收入波动的忧虑, 而且相信市场正忽略其收入优势及特定产品提价等因素, 市场预期恒安今年上半年收入增长最多达一成半。此外, 具品牌及可提供更好体验的产品拥有较高的成本转嫁能力, 而调整价格的方向可提升产品组合及产品升级, 有助毛利可保持在较好水平。

恒安的股价去年上涨52%, 表现优于国企指数约28个百分点, 但今年随着原材料价格上派拖累利润, 年初至今表现落后。彭博综合券商预测,公司2019及2020年每股盈利分别增长9.8%及7.4%, 而预测市盈率分别只有17.6倍及16.4倍,估值便宜, 考虑到近日股价已经转强, 相信仍具有一定的涨补空间。

(资料来源: 彭博, 至6月4日)

四) 确定性

扩展上游生产 稳定原材料供应

于今年4月下旬, 恒安宣布以11.7百万欧元认购芬浆约36.46%的扩大后股权, 成为芬浆的大股东, 其他股东包括森林及造纸行业的专家和芬兰国家森林协会(MTK)等。芬浆现在从事规划芬兰库奥皮奥建造大型生物制品厂, 生产北部经漂白软木硫酸盐牛皮纸浆(长纤纸浆)及用来发电以能提升生产效益的生物制品, 每年纸浆厂的目标产能为120万吨。

今年纸浆厂将开展包括建筑阶段融资及工程规划的前期阶段, 预期建筑工程于未来3年内进行, 纸浆厂的预计总成本为14亿欧元。目前恒安帐上的现金超過180亿元人民币, 而过去2年每年的自由现金流入超过30亿元人民币, 相信公司有足够的能力支付项目的總代價和日後的发展, 而且并不会对其派息政策做成影响 (派息比率一直維持在60-70%)。

作为生产纸产品的主要原材料, 长纤纸浆主要的来源地包括北欧及北美地区; 而短纤纸浆主要的来源地则包括南美及东南亚地区。主要考虑到芬兰的地理优势, 包括稳定政局、长纤纸浆生产所需的丰富森林资源及在纸浆行业的领先地位, 加上芬浆的其他股东都是拥有丰富经验的行业专家, 相信收購對恒安整合資源和長遠盈利有正面的作用。

此外, 恒安这次的收购能帮助公司扩展至上游纸浆生产行业, 并能稳定恒安未来包括量、价格的纸浆采购, 从而能提升集团的长期发展。去年底, 恒安的纸巾产能约为130万吨, 当中需要约30万吨的长纤纸浆作为生产原材料; 在这一次的收购后, 预估芬浆公司能提供予恒安足够的原材料(长纤纸浆)供应, 以满足日后潜在纸巾产能的增长, 对公司未来的纸浆采购量和价格也能获得保障, 公司预期长远供应量可占总供应量約三成。

(资料来源: 彭博, 6月4日)

五) 结语

恒安在线上渠道已运营3年, 随着在线销售额的不断扩大, 料未来电商占总收入能维持在一成以上, 为公司带来更多利润。預期今年恒安国际纸巾市场的占有率可再次提升, 集团2017至2020年纸巾收入年复合增长率可達12.5%,而我们较为看好今年婴儿尿布的市场再次增长, 而卫生巾业务仍然稳固。

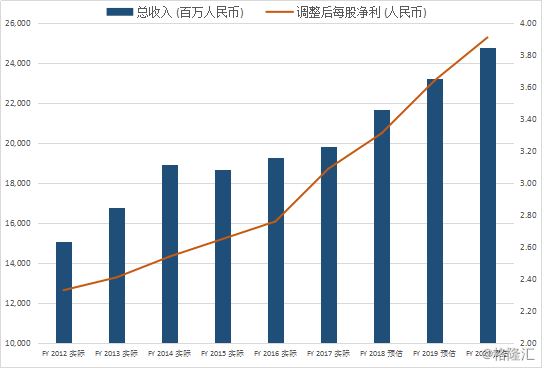

股價走勢上,恒安国际股价由年初高位反覆下跌超过2成,但自上月起股价已在低位反弹。考虑到公司基本面向好,加上已下调内地业务资本开支; 而过去公司的派息比率一直维持在60-70%, 彭博预期2018 - 2020年公司自由现金流分別为38亿、41亿和45亿, 相信今年正值集团上市20周年之际,可憧憬集团派发特别股息, 或可刺激股价进一步向好。

根据彭博数据,公司市盈率约20倍,较行业平均数约44倍存在折让,以其龙头企业的地位来说估值便宜;恒安国际今年上半年至今股价落后于大盘,但近期走势转强,仍具较大的补涨空间。以每股盈利增速来看,彭博综合预测2017至2020年的每股净利年均复合增长率约7.4%, 保持稳步增长。 由于公司未来增长前景乐观,估值仍有扩张空间,在此重申买入而目标价为90元, 相等于2018年22.2倍市盈率。