下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月24日消息,哔哩哔哩(下称“B站”)公布了截止到2018年3月31日的第一季度未经审计的财务报告。首份财报后股价大涨逾一成。

一,B站财报小析

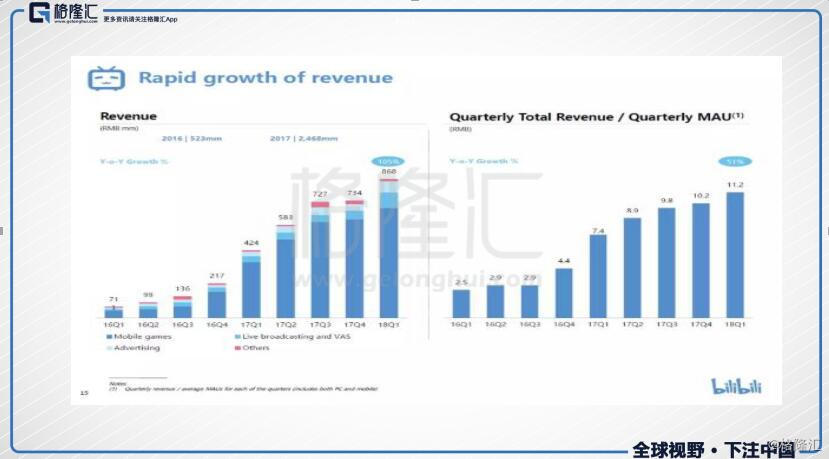

- B站总收入达到8.68亿元人民币,同比增长105%,净亏损为人民币5780万元,净亏损率为7%,而2017年同期净亏损为人民币6740万元,净亏损率为16%。

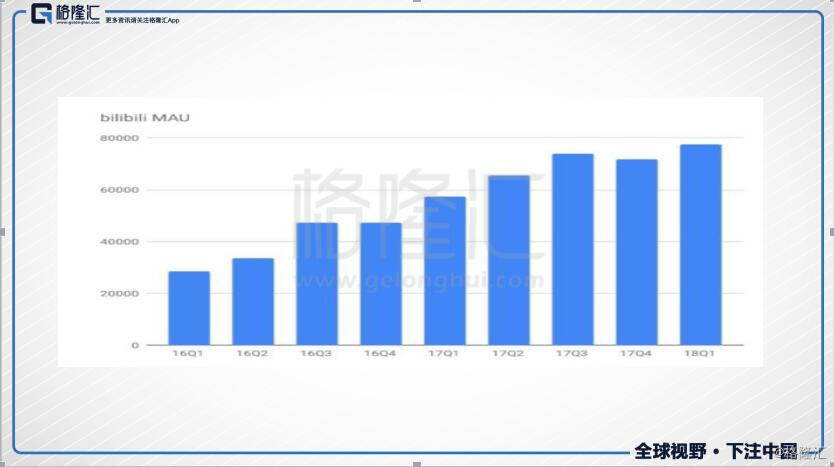

- 月活增长:月平均活跃用户(MAU)达到7750万,比2017年同期增长35%。移动MAU占MAU的82%。

- 付费会员增长:平均每月付费用户达到250万,与2017年同期相比增长了190%。手机游戏平均每月付费用户达到80万,与2017年同期相比增长了79%。

B站的变现渠道主要是4块,游戏+直播+会员购+广告。从收入构成上看,B站更接近于一家游戏公司,游戏占到B站总收入78%左右。而整个B站目前主要有4款游戏,分别是FGO、碧蓝航线、神代梦华谭和幻游猎人来拉动营收。其中最火热的是FGO,月活约80万,其他游戏比较冷门。我们分别看看这个板块的情况。

- 手机游戏。手机游戏收入增加至人民币6.885亿元(1.098亿美元),较2017年同期增长97%。增长主要是由于其手机游戏,如Fate / Grand Order和Azur Lane。

- 直播和增值服务(VAS)。实时广播和增值服务收入增加至人民币95.8百万元(15.3百万美元),较2017年同期增长151%,主要由于本公司增强货币化努力及推广增值服务。

- 广告。广告收入增加至人民币7040万元(1120万美元),较2017年同期增长144%。这一增长得益于品牌广告的增加以及高端高端广告吸引的新推出的基于表现的广告,高质量的公司平台。

- 其他收入。其他收入增加至人民币1330万元(210万美元),较二零一七年同期增加65%,主要由于通过本公司电子商务平台销售产品增加。

二,B站的问题与看点

2018年第一季度,B站78%的营收来自于游戏代理和联运。其中独家代理游戏是主要收入来源。第二季度游戏的主要增长依然要归功于手游《命运-冠位指定》(Fate/Grand Order)和碧蓝航线的强劲表现,过于依赖头部的大作是资本市场对于B站最主要的担忧之一,游戏开发有太多的不确定性。

另月活用户增长依然比较乏力,B站MAU同比涨35%达到7750万,但是环比只涨了7%,看起来增长势头弱了一些第一个隐忧是用户数增长势头变弱。公司说新增用户比起老用户来有这么几个特点:19岁以上的占比有提升,新注册用户明显是向三四线城市下沉,新增用户的兴趣是拓宽的(非ACG的内容吸引力在提高)

B站于今年2月份启动了的“UP主创作激励计划”进一步加强了内容生态的发展,财报数据显示了这一举措的效果:活跃UP主数量及其上传的视频数量分别同比增长了96% 和154%。再加上B站的充值优惠活动:这表明大家还是愿意付费的,那么B站觉着买动漫的投入是值得的,眼前就能通过大会员回收回来,长看的话每个动漫都在培育这个IP的粉丝,将来或可商业化,比如FGO手游的成功就是基于动漫的广泛群众基础

小结:虽然B站确实有一些问题,考虑到国创动漫尚未完全发力、UGC内容多样化,不会像陌陌一样感到厌倦等,我个人认为长期看b站估值不应低于陌陌。