下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近这段时间,虽然国际股票市场涨涨跌跌,但是国际油价却不断创出新高。最新的布油已经超过73美元,美油也差不多68美元了,这个价格虽然和2011-2013年高点时100多美元的价格还不能比,但是相比于低点,已经反弹了一倍不止。

国际油价的历史,简单总结就是在2008年之后,像下面这张图看到的,因为页岩油的爆发,美股原油产量持续的提高,但OPEC为了市场份额和话语权,坚持没有减产,导致全球石油供给严重过剩,油价就从110美元一路下泄到了27美元附近,全球石油行业进入寒冬。

直到2016年底,OPEC达成减产协议,俄罗斯也配合减产,油价开始缓慢复苏,最近慢慢到了70左右。

1

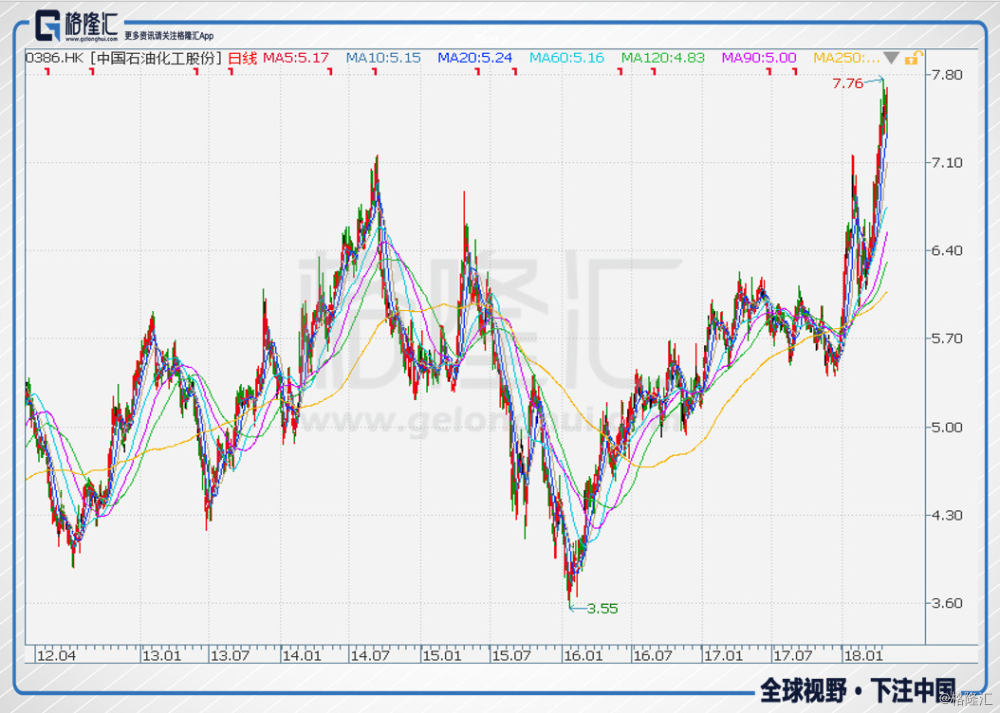

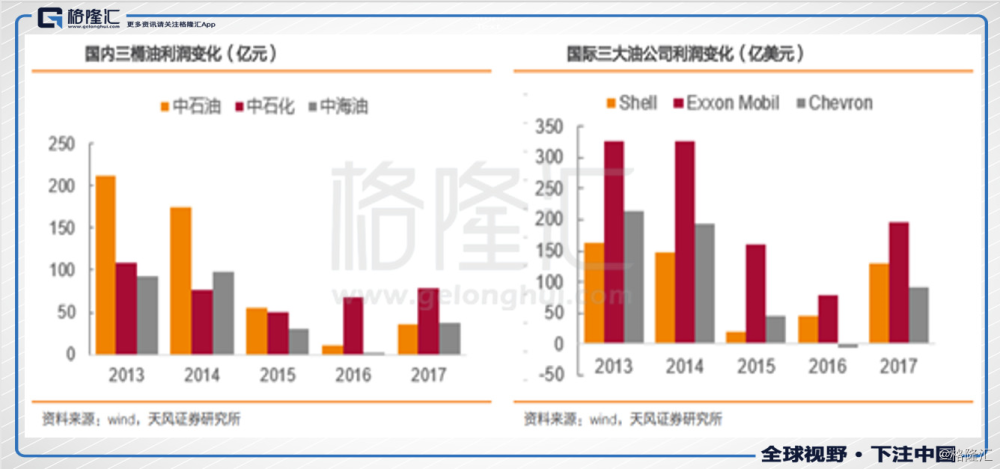

在油价不断反弹的过程中,石油公司的股价和油价的相关性就会比较高,比如中石化,中海油的股价也是不断上涨,在港股今年目前指数为负收益的情况下,石油股都是正收益,表现非常强劲。

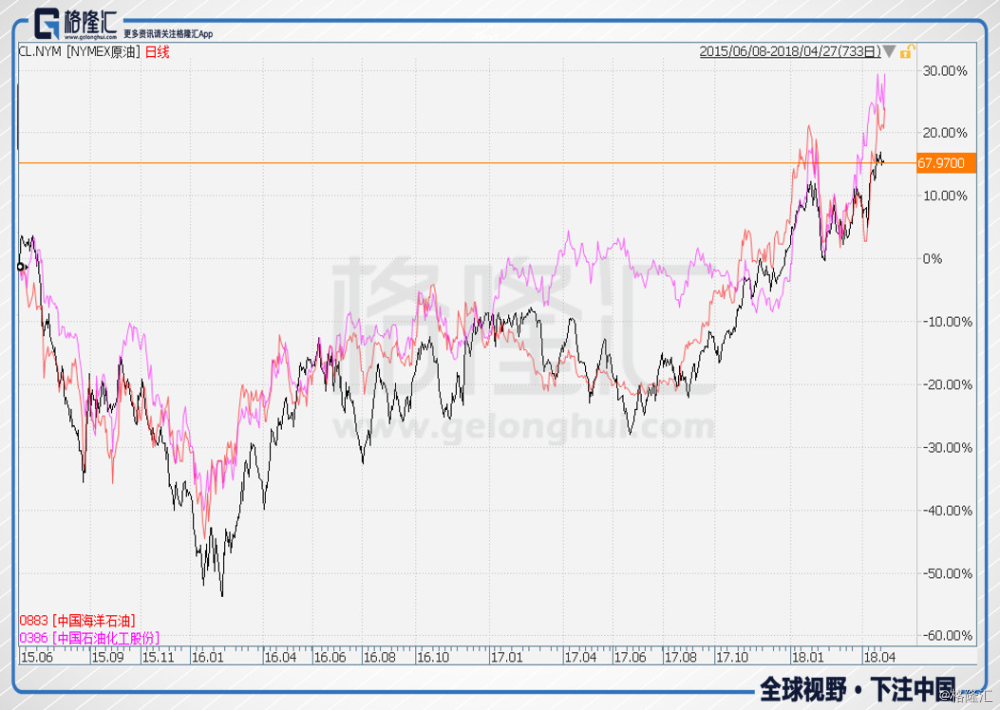

而且总体来说,油价和石油公司股价相关性是比较强的,下面这张图可以看到,油价和中石化中海油港股股价基本是拟合的。

而从业绩的角度,随着油价上涨,收入利润增加,也能解释这种相关性。题外话,A股因为市场的原因,比如还承担着指数维稳的作用,所以相关性反而不那么强了。

所以对于港股三桶油股价的判断,最后核心就是油价,而现在这个石油价格还能上涨多少,真的不好判断,而且从底部反弹由70涨到100,这个风险收益比是不匹配的。

2

所以现在,我们想在油价上涨的过程中寻找投资机会,反而应该在石油的上游去寻找。

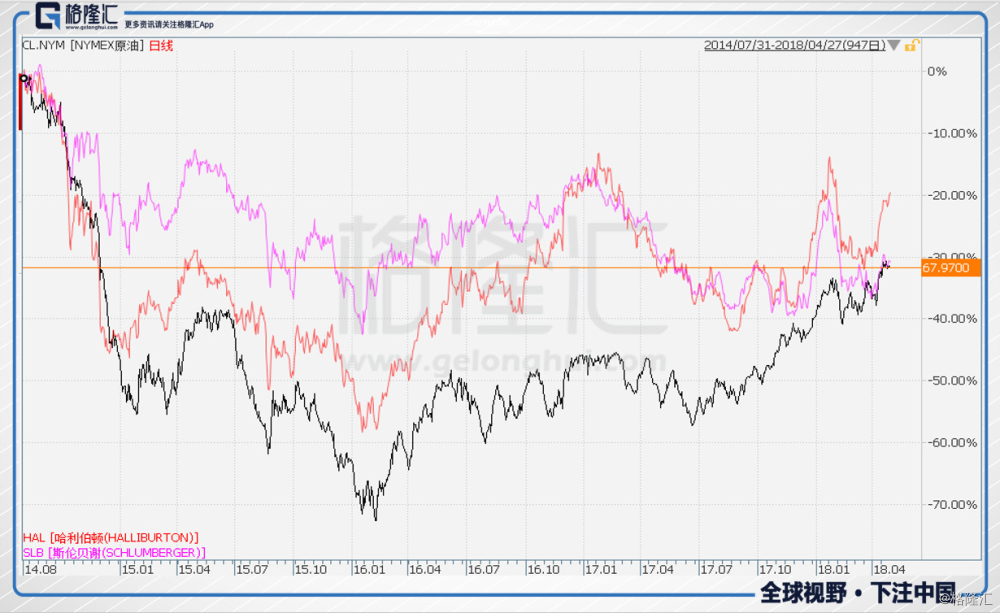

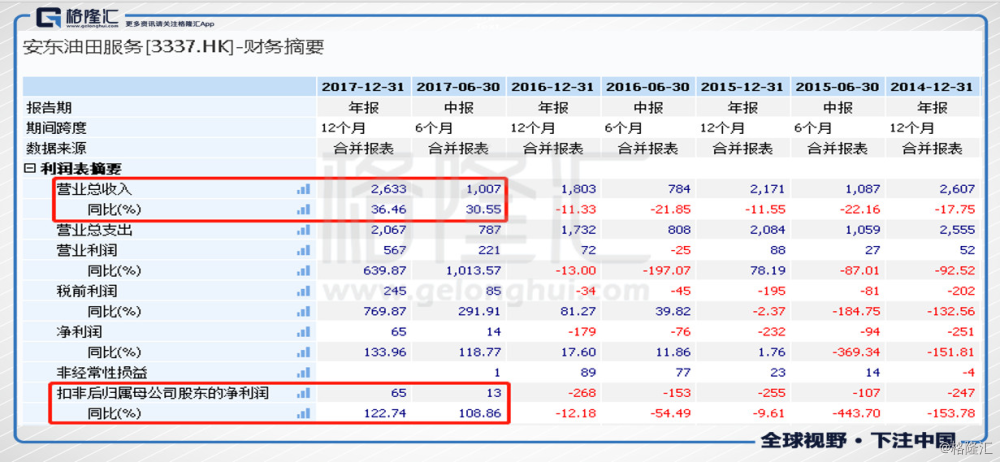

比如这张是港股安东油田服务和宏华集团股价和油价的走势图,黑色是油价,红色紫色是股价,很明显,股价至今还趴在地板上反复摩擦,完全不能匹配油价的走势。

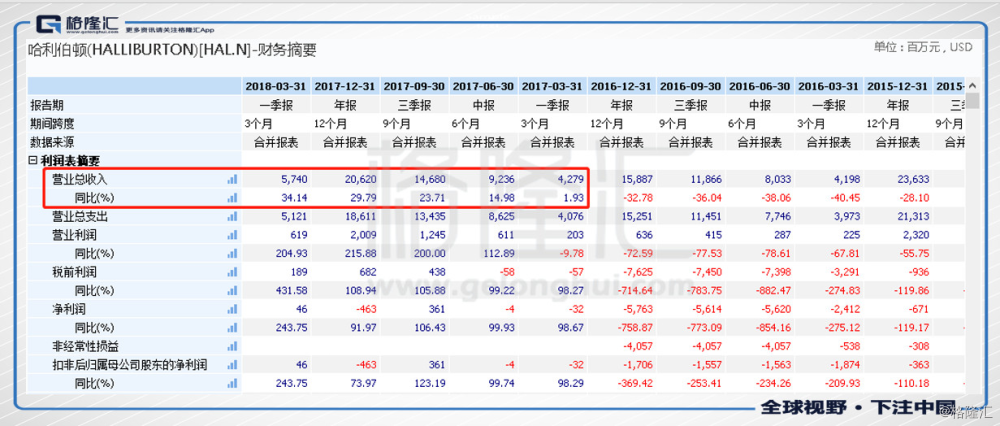

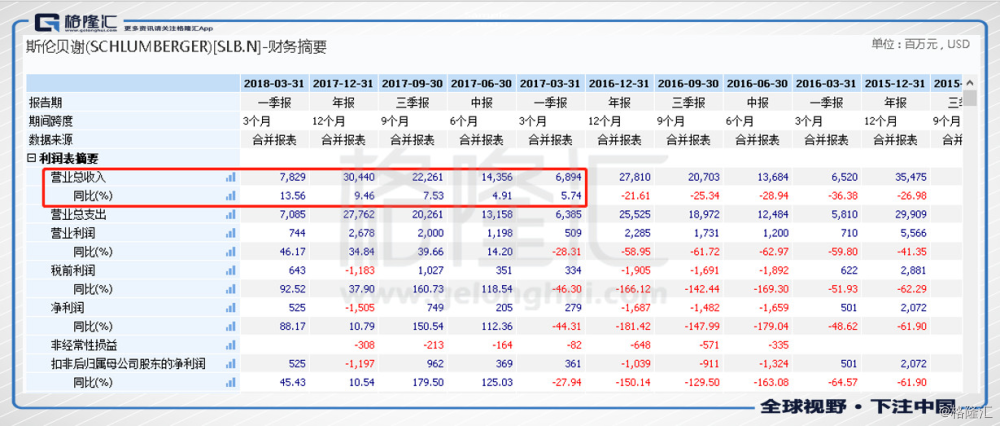

但是我们看美国油服巨头的股价和油价的关系,反而油服公司的表现会更强。

从这两家油服公司的财报可以看到,在2017年开始,它们的收入端就开始呈现持续的回升,今年一季度的业绩,也都有非常大幅度的上升。可见从美国油服巨头来看,这个产业链已经是复苏了一段时间了。

而我们以安东油田服务为例,其实看2017年的中报和年报,收入和利润都开始了相当大幅度的回升,而因为港股并不公布季报,所以目前市场还不知道一季度的业绩情况,但是从海外这些油服巨头的情况来看,港股油服板块的收入和利润肯定也是有着非常不错的表现。

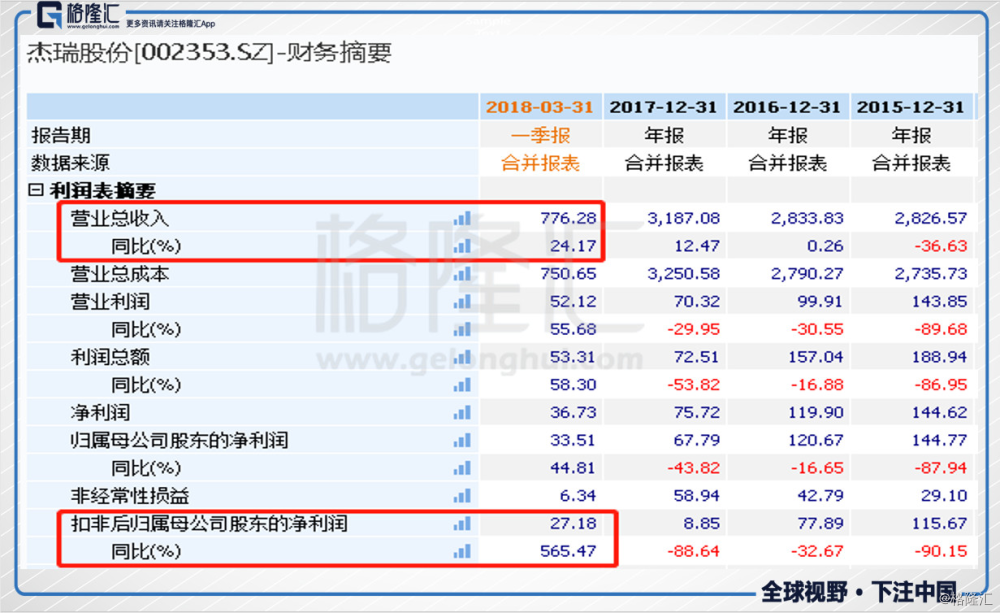

比如A股油服设备公司的杰瑞股份,2018年一季度的利润就已经是2017年全年利润的好几倍了。

所以简单总结下上面说的,就是随着油价的上涨,港股石油公司股价一路跟随,而港股石油上游公司,比如油服和设备,都没有明显的股价反应,但是从基本面业绩的角度,则和石油公司一样,都出现了非常明显的好转。

所以,重点来了,港股对于石油上游企业,有着明显的预期差,而这种预期差一旦修复,带来的可能就是非常大的投资机会。

3

好了,到这儿你可能不大清楚石油公司,油服公司,还有设备公司的关系,这边就先简单介绍下。

石油公司就是我们常说的三桶油,他们主要工作是油气的开采和销售,但是开采呢会外包给油服公司去做,而油服公司则会向设备公司采购设备去完成开采。

这个关系就好比地产商是拿地买楼,但是我们这些楼的建设经常是给中国建筑这样的公司去建的,所以石油公司好比地产商,油服公司好比建筑商,设备公司好比挖掘机公司。另外在油田日常开采过重中,油服又会扮演物业公司的角色,去运营这口井,维护日常的产出等等。

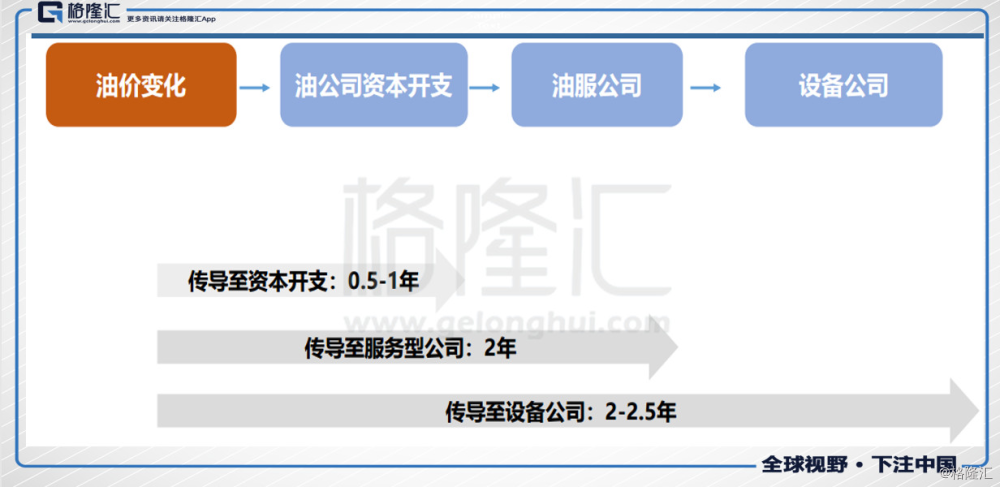

所以这个产业链的商业逻辑就是,下面这张图所示,油价变化会改变三桶油的资本开支变化,这些资本开支主要是支付给油服公司,所以油服公司的收入来源主要就是石油公司的资本开支,而油服公司会向设备公司采购设备。

从上面的商业逻辑看,油价是整个行业的核心,所以对于油价的判断至关重要,但是尴尬的问题就是,油价很多时候,已经不单单可以从供需关系去考虑,还会需要从国际政治的角度去考虑,明天这边OPEC内部为了减产还是不减产吵架,明天美国又和俄罗斯,伊朗吵吵架,后天又搞搞军事活动。全球每年石油的消耗量,只有全球石油交易量的8%,可见要精确判断油价是很困难的。

但是对于目前我们看石油上游产业链,我们不需要关心未来石油的具体价格,只需要判断一个大方向,以及这个方向的持续性就大致可以。因为以现在这个价格,石油公司计划的资本开支已经开始上升,只要油价能够稳住,上游公司就能赚到钱。

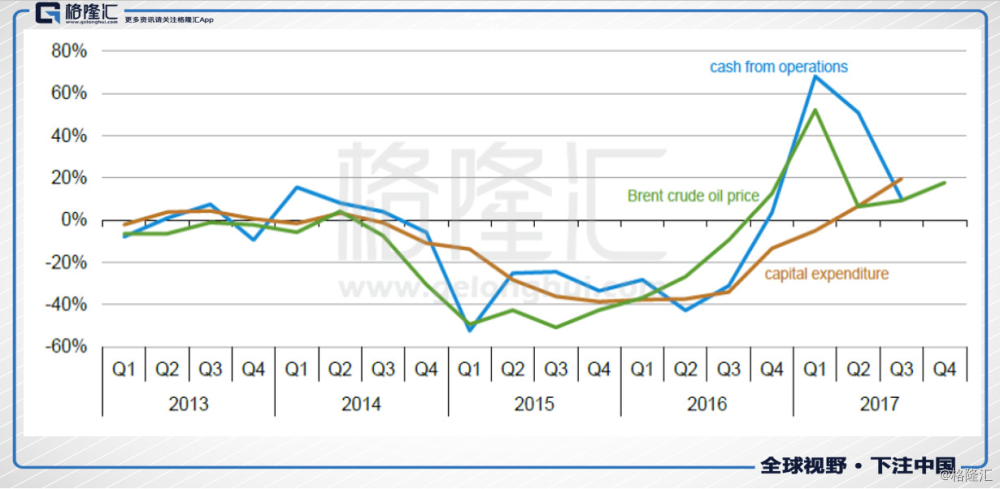

这张图是全球石油公司经营性自由现金流,石油价格,和资本开支的走势图,可以看到目前全球总体来说,资本开支的增速已经是正的了。

而具体到我们国内,2017年三桶油,中石油,中石化,中海油的资本开支增速分别是,24.38%,-2.62%,2.02%。总体来说是刚刚开始回升的阶段,而今年预期他们的资本开支增速会分别达到3.46%,54.7%和40.8%,资本开支大幅上升。

4

下面就来简单判断下油价的趋势问题

按照产量占比来说,目前全球主要石油生产OPEC大约42%,俄罗斯大约12%,美国大约14%,剩下的32%则是其他各个国家。

这轮油价的反弹,主要从OPEC限产开始,2016年底,OPEC首次达成限产协议,减产120万桶每日,同时俄罗斯为首的其他产油国也同意配合减产,计划减产60万桶每日。2017年底,OPEC和俄罗斯等主要产油国联合发布声明,同意将减产持续到2018年底,并在2018年6月份,考虑是否进一步调整减产。

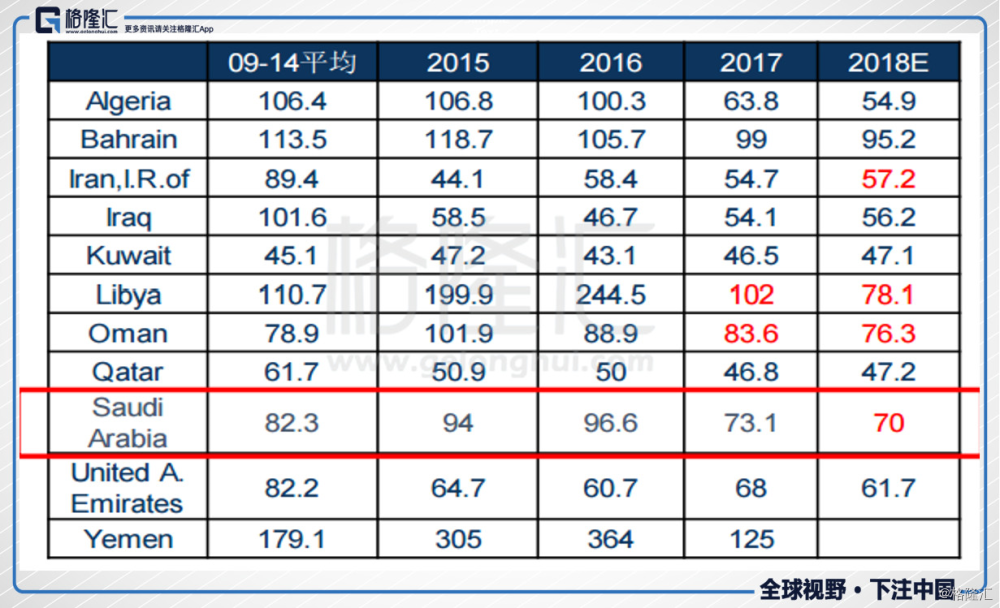

而OPEC和俄罗斯原因减产,原因则主要是国家自身财政平衡的问题,根据IMF,惠誉等机构发布的报告评估,2018沙特如果要维持国内财政平衡,对油价的诉求是在70美元以上,而俄罗斯要求则是72美元。

所以在这样的背景下,继续保持减产协议,共同维稳油价,是符合各国的利益的。

要知道,这次OPEC合作减产是8年首次,而俄罗斯也加入减产是十五年来首次,可见大家的诉求都是比较强的。

另外沙特阿美计划IPO,这个虽说有点阴谋论,但谁又能否认这没有点关系呢。最近沙特阿美计划退出IPO到2019年,可能也是对未来油价有信心的一种体现,毕竟作为全球第一的IPO,油价越高,募资金额就越多,能够支持沙特希望的向其他领域转型的诉求。

作为限产主导国,他们有限产的意愿,而对于非洲和南美等一些合作国,受制于资金,技术,管理水平等因素,能在短时间大规模上产能的可能性不大。唯一的不确定因素被认为是美国的页岩油产量,毕竟,美国现在是世界第二大产油经济体,仅次于OPEC。美国页岩油产量占到美国石油产出超过一半。

过去,美国页岩油的爆发源自技术的进步,使得单位开采成本不断下降。但是最近的情况显示,美国页岩油成本继续下降的可能性发生了转变。这边就要先普及下石油开采的技术问题,石油在地底下并不是像一潭水那样的状态,而是像一块吸水的海绵那样,我们的开采技术可以比喻为我们拿手挤海绵的力度,技术越先进,相当于挤的力量越大,产油越多。像沙特那边的油,就像是吸饱水的海绵,有时候都不需要挤,油就渗出来了,而页岩油就像是那种比较干瘪的海绵,要用力去挤,才能挤出油。所以存在一种奇葩的情况就是原本已经开采完了的油田,随着新技术的引入,发现这口井又能采出很多石油。

而美国目前页岩油的现状就是以目前的技术,这块较为干瘪的海绵只能产出这么多油,要想再用更大的力去挤,则成本又会攀升,而且随着产油区不断的开采,现在新开采的海绵相比于以前页岩油更加干瘪,开采这样的油田成本又会上升。

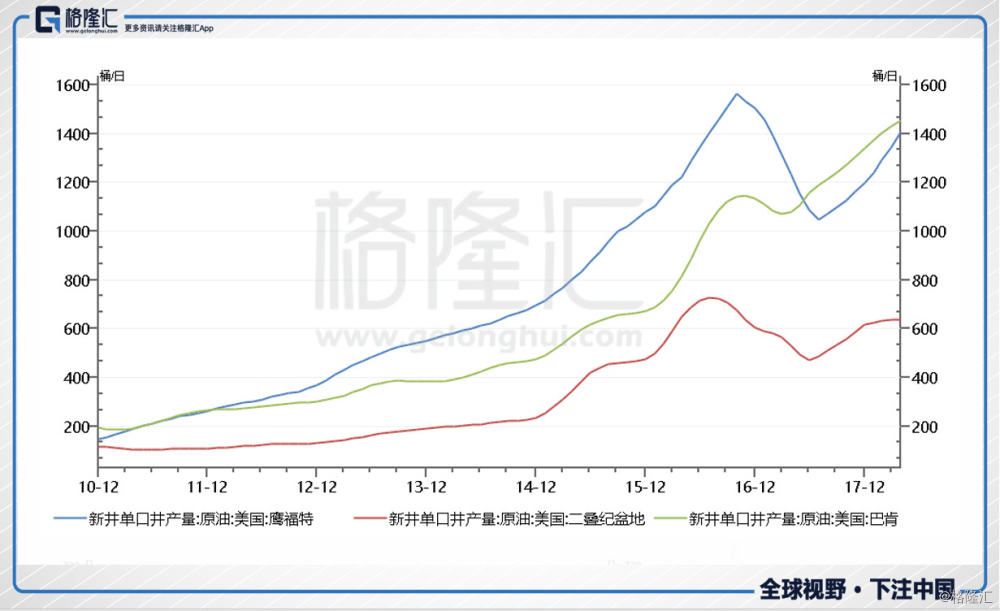

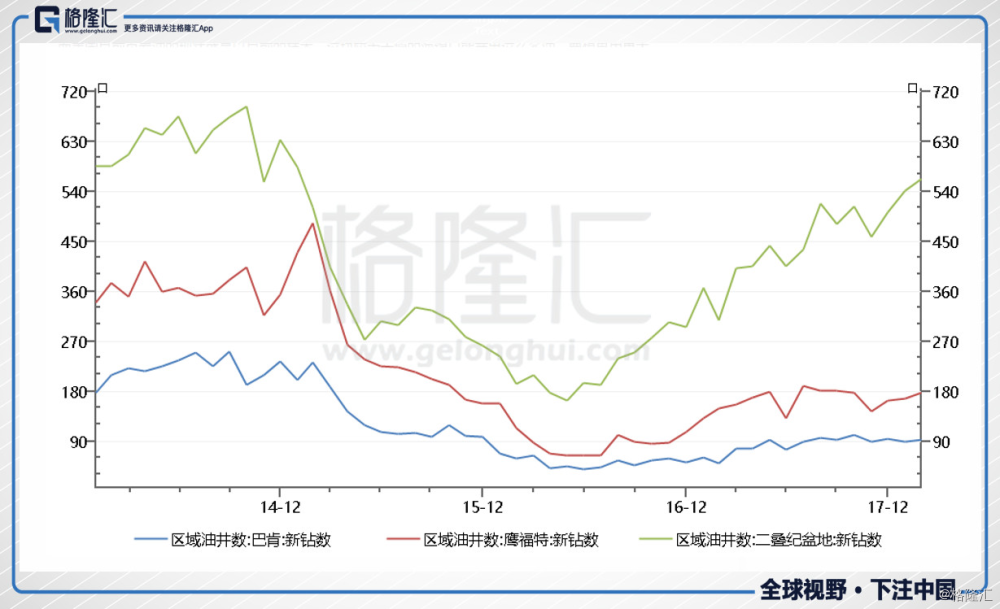

所以结果就是下图这样,美国页岩油三个主要产区的新井单位产量并没有持续的上升,鹰福特和二叠纪盆地的新井产量维持在了一个水平区间中。

三个地区新钻井的数量也维持在一个地位。

另外一点需要大家注意的,美国页岩油公司普遍不是传统的大公司,他们早期的资本投入主要依靠低息环境举债,这些债券普遍在2018-2020年到期,随着美国利率的不断上升,这些页岩油公司的财务压力会越来越大,而且新的政策要求这些页岩油公司以自由现金流作为举债指标。这些财务的因素导致了美国页岩油的新产能建设会慢慢回落。对这些公司的诉求也是这样,他们的债务问题只能依靠自身盈利去解决。

所以美国页岩油可能也并不会像我们之前认为的这样,会有持续性的爆发增长。

在需求这一端,总体是稳定向上增长。另外全球石油库存已经走向了低位,库存水平和油价100多美元的时候是一致的。说明现在的供需格局是保持一个稳定的情况,国际油价稳定是一个较大概率的情况。

5

产油国因为自身财政的原因,对油价有诉求,限产协议很大概率会延续下去,美国页岩油的产能增加未来会慢慢趋缓,总体对油价的支撑都能起到很好的作用。而在油价得到支撑的背景下,上游油服和设备公司的股价明显落后油价的上涨,这种预期差值得我们多加关注,未来市场预期一旦修复,会提供相当可观的超额回报。

而港股具体公司的具体分析,下次有机会再和各位讨论。