下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近市场最为关注的新股非平安好医生莫属。平安好医生自23日起至26日期间招股,拟发行逾1.6亿股,其中6.5%为公开发售,招股价在50.8至54.8港元,以每手100股计,认购者的入场费需要5500多港元,预计集资最多超过87亿港元。

作为互联网健康医疗第一股,据市场消息,平安好医生招股的第一天就获超额认购209倍。对于平安好医生首日招股,市场反应如此炽热,有香港券商表示,预留的孖展额度已爆满。平安好医生于今日中午截止认购,综合17家券商资料,首三天累计录得借出孖展额1684亿港元。以平安好医生公开集资5.7亿港元计算,相当于超额认购约294倍。由此推算,平安好医生将有望跻身“新股冻资王”之列。

翻阅平安好医生575页的招股书,可以清晰地管窥到平安好医生在互联网医疗的雄心和实力,也就能理解为什么极具号召力的基石投资者和普通投资者都对平安好医生趋之如骛。

回顾平安好医生的发展历程,即使在以“快”著称的互联网行业,也堪称“奇迹”。如果以注册平安健康互联网为起点,平安好医生仅三周岁有余;如果以2015年4月平安好医生移动平台上线为界限,则平安好医生恰好三周岁。仅三年时间,平安好医生从无到有,构建了完整的线上线下一站式生态系统,网罗到亿级别的用户数,称霸互联网医疗行业,发展之迅猛,令人惊叹。

过去三年,平安好医生注册用户快速地增长,尤其是2015年12月,公司依托于中国平安集团,推出步步夺金计划,加大线上和线下的营销力度,注册用户数量突飞猛进,一举奠定了行业龙头地位。在注册用户大幅增长的前提下,公司平台的平均月活跃用户快速增长,分别达到560万名、2180万名及3290万名,复合年增长率为142.4%。

仔细研究就可以发现,在2016年夺得第一宝座后,即使减少了广告投放及市场推广费用,平安好医生2017年的用户数依然保持良好的增长,尤其是,平均月活跃用户数占注册用户数的比例从2016年的16.57%上升至18.48%,说明平安好医生新增用户留存率提升,意味着用户质量在提升。

互联网行业存在显著的“马太效应”。初始阶段专注于培养用户习惯,吸引流量,在完成初始的用户积累后,提供便捷优质的服务,形成自主传播效应,再吸引更多有效用户,形成良性循环。以上数据说明平安好医生正处于这种良性循环中。

换个角度来看,医患关系日益紧张的根源之一在于信任危机,而含着金钥匙出生的平安好医生得益于中国平安的品牌背书,在建立医生、患者和平台三者间的信任度上有天然优势,在市场推广吸引流量时,能达到事半功倍效果。

再把目光转移到平安好医生的业务及经营成果上。

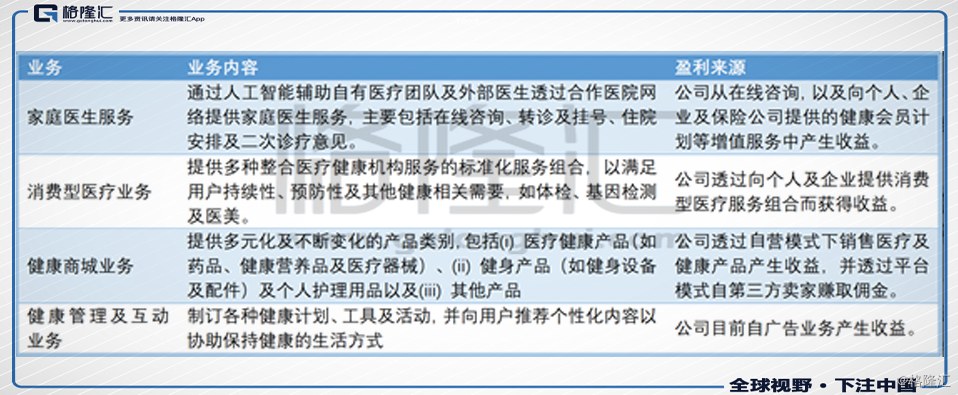

平安好医生通过2015年4月推出的移动平台,为用户提供在线医疗健康服务,如家庭医生服务、消费型医疗服务、健康商城和健康互动。

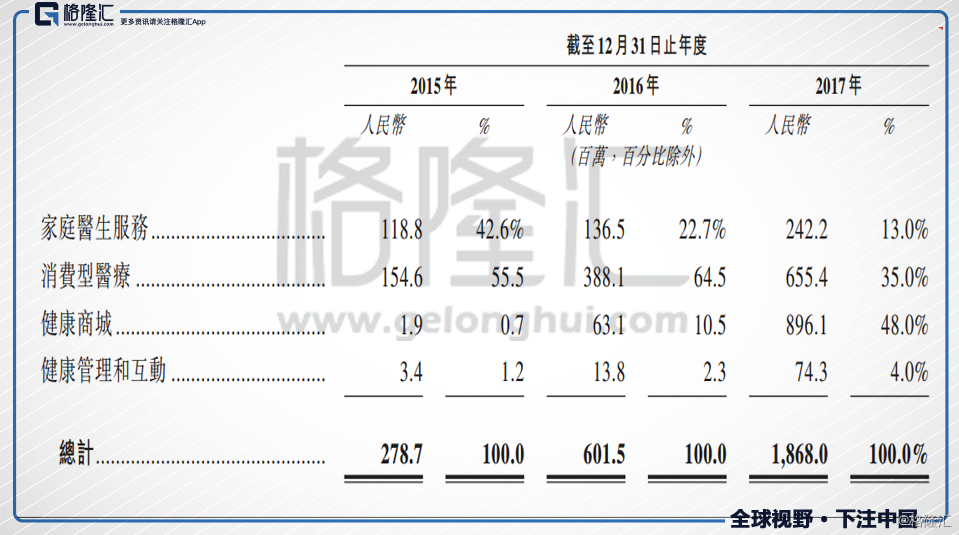

根据财务报表,我们可以看到平安好医生的收入在2016年和2017年都取得强劲地增长, 2016年与2017年平安好医生的收入分别录得6.02亿元和18.68亿元,增速分别是115.8%和210.6%。

分业务板块看,消费型医疗服务一直保持主要收入占比,2017年健康商城发力,收入占比快速提升。平安好医生的业务收入结构变化较快,反映出现阶段公司收入呈多元化,且变现渠道的可塑性和潜力巨大。

值得注意的是,于2015年、2016年及2017年,平安及其紧密联系人所认购服务及产品占平安好医生的收益分别为2.35亿元、2.57亿元及8.96亿元,分别占公司总收益的84.3%、42.7%及48.0%。来自平安的收入占比逐年下降,说明外部性收入越来越多,反映出平安好医生发展模式越来越受认可。

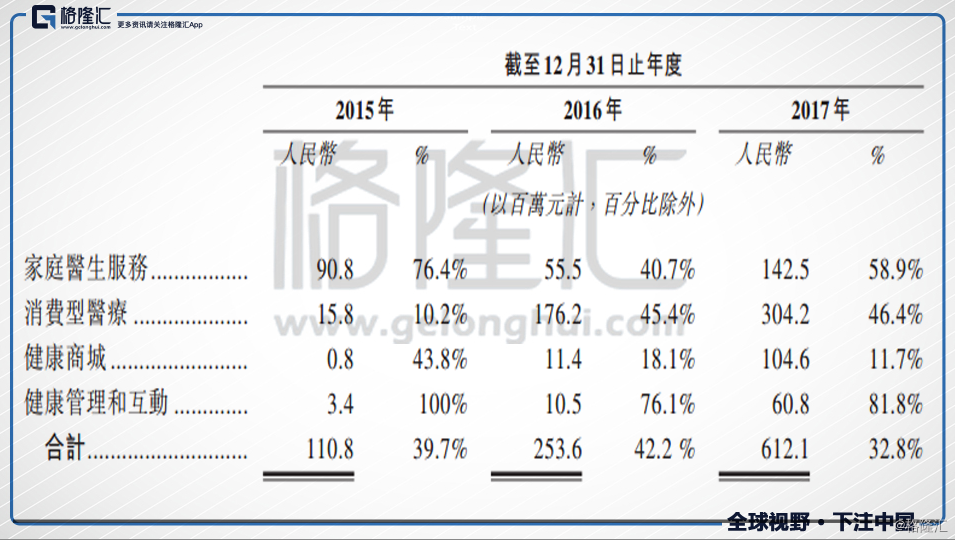

毛利率方面,健康商城的毛利率最低,主要是包含直营业务,经销商模式下需要采购商品。而健康管理和互动业务的毛利率最高,主要是广告收入,随着品牌知名度提升,毛利率还在增加。消费型医疗贡献的销售收入较多,成本占比少,毛利率高,是一项优质的业务。

展望未来,平安好医生的收入将保持高速增长。逻辑如下:

1、 平安集团资源优势

截止到2017年末,公司控股股东平安集团拥有4.36亿互联网用户,140万人寿保险销售代理,平安集团具有庞大客户群及分销网络,能够有效推销医疗健康产品保持增长。

2、快速增长及多元化的收入变现渠道

平安好医生独特的商业模式是具可行性的,利用“互联网+人工智能”为“政府减负、医院减负、医生减负、患者减负”。平安好医生打通了线上线下,构建了一个庞大的互联网健康医疗生态系统,由包括家庭医生服务、移动平台及服务提供商所共同参与的生态系统,为整个医疗健康服务周期提供便利。

现在整个互联网医疗行业正处于快速发展阶段,根据弗若斯特沙利文的资料,中国互联网医疗行业未来十年将保持33.6%复合增长率,公司将直接受益于行业增长。此外,公司作为行业龙头,随着流量的不断积累,可以吸引更多合作伙伴加入一站式网络,一方面可以直接驱动收入增长,另一方面,随着一站式网络的成熟,可以开拓更多的变现机会。

3、 存量用户转化效率提升

如上所述,平安好医生月活跃用户的占比提升,用户粘性提升,而且这个良性循环会持续下去。此外,随着商城入驻商家、产品品类增多,消费型医疗产品的增多,单个月活跃用户收入也会提升。

小结:

平安好医生IPO成为市场焦点,一方面是公司是行业龙头,还处于高速成长期,未来前景无限。正如此前我在《平安好医生IPO:互联网医疗第一股,开启医疗新经济大时代》一文中所说,在一片蓝海自由遨游的平安好医生,未来是星辰大海,现在的估值只是沧海一粟。

另一方面,也是其IPO定价有些“实惠”。

2017年12月,平安好医生完成软银4亿美元投资,占股为7.41%,以此计算,平安好医生的估值约424亿港元。按照此次IPO定价,如超额配售权未获行使,平安好医生的股份市值按照上限计算,约585亿港元,仅比软银的Pre-IPO市值增加了38%。而相比聆讯前更是“实惠”,市场预估综合市值约为103亿美元(约803亿港元),其中保荐人之一的摩根大通发报告指,预期该股潜在估值达79亿至103亿美元(约616亿至803亿港元 )。

因为平安好医生还未有盈利,又是一个全新领域的龙头,很难找到最佳的标的进行相对估值,但是还是可以跟已上市的相关企业对比,作为简单的参考。

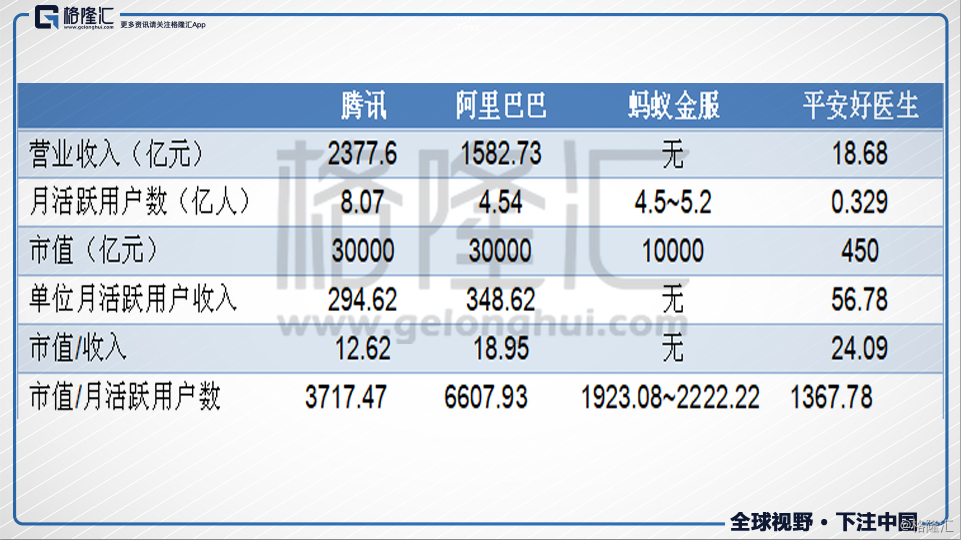

假设对标阿里健康(0241.HK),现在阿里健康的市值为392亿港元。考虑到商业模式上,平安好医生打造了整个医疗健康生态系统,业务和收入多元性显著胜于阿里健康,而且平安好医生的发展增速是要优于阿里健康的,所以平安好医生反而是低估的。

再假设用互联网企业估值方法,分别选取社交、电商和互联网金融领域的龙头作为对照。若是以“市值/收入”作为指标,考虑到平安好医生收入增速更有优势,平安好医生估值在合理的范围,甚至也是低估的。而以“市值/月活跃用户数”作为指标,则明显是低估的。

巴菲特曾说:模糊的正确胜于精确的错误。投资者要认识到平安好医生作为第一只互联网健康医疗股,代表的是未来,我们更应该用发展的眼光是看待公司,而不是刻舟求剑,我相信无论是任何估值模型,只要加入“未来”这个因素,平安好医生都是低估的。