下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,身处港股大牛市却横盘近一年的ASM太平洋(522.HK),即ASM太平洋科技有限公司(ASM Pacific Technology,ASMPT),终于开始有所反映了,股价大涨4.89%至109.4港元,最新市值444.5亿港元。

行情来源:富途证券

行情来源:富途证券

成立于1975年的ASMPT,是全球最大的半导体和发光二极管行业的集成和封装设备供应商,其业务主要分为三大类,均拥有较高的市占率及领先的行业地位:

- 后工序设备业务(back-end semiconductor),占全球市场份额22%,排名市场第一。

- 表面贴片仪器(Surface Mount Technology,SMT),占全球市场份额20%,排名市场第一。

- 封装物料业务,占全球市场份额7.4%,排名市场第四。

需求强劲 业绩表现靓丽

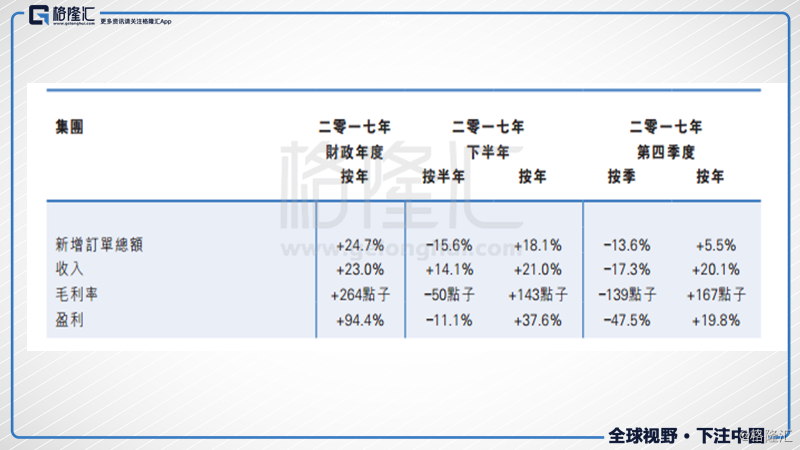

2017年,ASMPT实现收入175.2亿港元,同比增加23%;公司持有人应占溢利28亿港元,同比大增92%;每股基本盈利6.9港元。

业务方面,公司三大业务板块收入均创新高:后工序设备业务收入同比增长19.5%至11.1亿美元,SMT解决绝方案业务收入同比增长30.9%至8.66亿美元,封装物料业务收入同比增长14.5%至2.75亿美元。同时,公司年内新增订单总额高达23.4亿美元,同比增加24.7%,亦创下历史新高。于2017年末,集团的未完成订单总额增加至5.386亿美元,按年增加27.2%。订货对付运比率为1.04。

其中,营收占比49.3%的创收龙头后工序设备业务表现尤为出色,不仅收入创历史新高,毛利率更达至6年高位。

高速的业绩增长离不开强劲的市场需求。手机、汽车和广电业务,是ASMPT主要应用市场。随着手机进一步升级换代,尤其是镜头和3D模拟技术的应用,以及人工智能、物联网和云端技术的普及,都使得市场对半导体的需求增加。2017年,全球半导体销售收入达到4086.91亿美元,同比2016年增长20.6%,2012年以来,全球半导体持续增长,由2916亿美元增长至2017年超过4087亿美元,年复合增速达7%,超过全球GPD复合增速。而在如此强劲的需求刺激下,未来几年半导体行业的高增速基本不会改变。国际半导体产业协会(SEMI)乐观预计2018年将再创新高,2019年整体半导体市场将挑战5000亿美元纪录。

收购2家半导体相关公司 协同效应可期

在此前2017年中期业绩业绩会上,ASMPT管理层表示,在过去很长时间,公司都是通过自然增长来发展,2010年开始通过收购合并来扩大业务规模,对于收购目标保持谨慎态度。如果遇到合适的可以带来协同效应、提高业务盈利能力的企业会出手。

近日,ASMPT物色的标的就出现了。4月3日,ASMPT宣布了两项收购项目。

其中,一个收购标的为德国 AMICRA Microtechnologies GmbH,其已于4月4日完成收购并纳入ASMPT的后工序设备部门。

Amicra是一家位于德国雷根斯堡的科技公司,专注于亚微米配置精确度的超高精准固晶设备,Amicra是光子学和高级封装市场的高精密芯片键合机的领先供应商,在光电子市场中占有领先地位,其亚微米高精度贴片机是对ASMPT现有产品组合的有力补充。对于ASMPT而言,收购Amicra将有助其服务于快速发展的硅光子组装设备市场,以及更高精度的倒装芯片和芯片键合市场,为公司在未来的硅光子市场点奠定坚实的基础。

另一项收购标的为东京电子(TEL)旗下的TEL NEXXX业务,相关代价约9000万美元,其也将于收购完成后纳入ASMPT的后工序设备部门。

TEL NEXX成立于2001年,是先进封装市场的行业领导者,在高度专业化的电化学沉积(ECD)和物理气相沉积(PVD)技术方面拥有强大的技术能力,在ECD系统和PVD系统领域中分别排名第 2 位和第 3 位。此次收购将助于ASMPT拓展其半导体先进封装市场的产品组合,让公司业务进一步推进至高度专业的ECD和PVD先进封装设备市场,向世界领先的先进封装解决方案提供商更进一步。TEL NEXX于截至2017年3月31日止年度亏损18万美元,于截至2016年3月31日止年度盈利785.4万美元。

两大收购项目,预计将在ASMPT后端设备收入占比10%,公司总收入占比5%,在未来发展之中,所产生的协同作用还将继续发酵,ASMPT在兼并发展的路上不断前行。

结语

观之全球,半导体行业正处于大周期复苏下的周期性向上阶段,在人工智能、物联网等新技术的刺激下,高景气周期有望持续。观之国内,伴随半导体行业政策利好频出,以及中美贸易战背景下,美国对华半导体核心技术的封锁,国内半导体行业迎来历史增长机遇。与之相应的是,半导体行业的资本开支在步入上行周期,确定性趋势下龙头设备企业必将受益其中。

作为半导体封装设备的绝对龙头,目前,ASMPT的PE仅15.7倍,PB为3.89倍,估值水平已处于近6年低位,在行业高景气业务发展稳健的当下,2018年的ASMPT能否走上估值修复之路,不妨期待一下。