下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:覃汉/肖成哲

周一,股债商汇齐涨,资本市场迎来“大四喜”。通过和历史上数据对比,此次“普涨”的逻辑在于长期不确定性下降。近期二中全会、三中全会、两会无缝衔接,凸显会议议题之重要,影响之深远。此次“大四喜”背后,有更长期的逻辑值得关注。

昨日,股市继续连阳,上证综指收涨1.23%,创业板上涨3.61%。债市显著上涨,期货高开高走,5年和10年主力合约分别收涨0.32%和0.56%,现券收益率同样显著下行,10Y国债活跃券收益率下行2bp,10Y国开活跃券收益率下行6bp。

商品市场普涨,除动力煤、甲醇和少数农产品品种外,大宗商品全线飘红,双焦和螺纹、板材领涨。人民币汇率亦有强劲表现,在岸人民币兑美元一度涨至6.303,创2月9日以来新高。

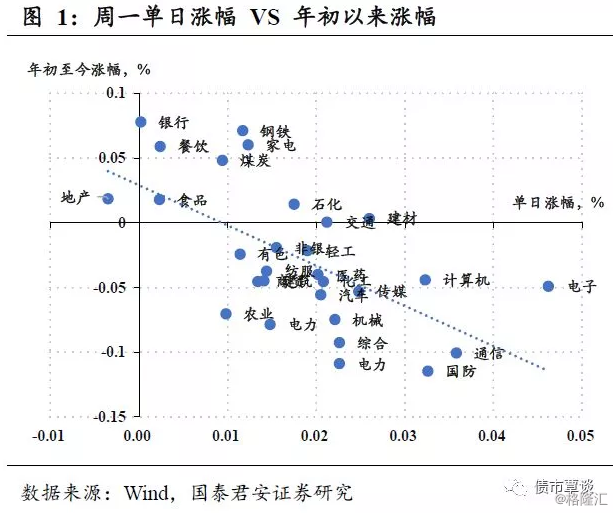

资本市场普涨的细微线索。观察此次市场普涨,还是有一些细节颇具深意:①股市创业板涨幅大于上证综指;中证500表现好于上证50,意味着部分投资者开始看好风险偏好提升、风格切换的逻辑。

②从股市板块来看,仅有地产板块下跌,似乎“房住不炒”更加确定,各板块单日表现也与2018年以来累计表现呈现反向关系,有“物极必反”的意味。

③从债市来看,资金面宽松,应该是推动市场大幅反弹的直因:一方面,临近月末但是DR007、R007和IRS均指向月末资金并不紧张;另一方面,面对已经偏松的资金面,央行仍然在公开市场净投放,公告措辞亦由“基本”稳定变为“合理”稳定,结合海外市场此前的波动,引发市场对于央行态度的揣测。

回顾近期国内债市表现,在各种利空冲击下,债市表现坚挺。债市似乎正在以压力测试的态度来面对各种利空冲击,例如一级发行、监管风暴、天量信贷、涨价预期,以及海外利率飙升。短期来看,存量利空难再对坚挺的债市造成实质性冲击。逆向思维下,利空冲击消退,资金面持续宽松,利率下行仍是阻力最小的方向。

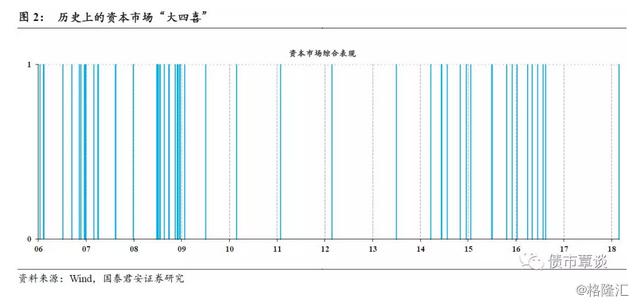

关于资本市场“大四喜”的一个简单统计。

下面,我们选择了上证综指、10Y国债收益率(中债估值)、南华商品综合指数、以及在岸即期人民币汇率来衡量资本市场股、债、商品、汇率四大资产的表现,统计股债商汇均上涨的交易日,同时添加上证综指涨幅大于1这一条件,基本的结论如下:

①“大四喜”相当罕见。从数据可得的2004年至今,共3345个交易日。其中,四大市场均上涨的情况仅为163个交易日,进一步如果添加上证综指涨幅大于1这一条件,符合条件的交易日仅为49个,占比分别为4.89%和1.46%,从统计意义上,可以粗略的归为小概率事件。

②政策宽松是常见原因。从历史来看,“大四喜”出现密集的情况有两类,一是政策宽松的时期,例如2008年下半年(应对次贷危机)、2014-2016年(金融自由化、降低实体经济融资成本),均是“大四喜”密集出现的时期,而政策偏紧的2017年并未出现“大四喜”这一现象。从逻辑上看,政策宽松、流动性充裕对应“资产普涨”也是合理的逻辑。

③“两会”前后是常见时点。除去政策宽松的周期,两会前后是一个较为常见的时点,尤其是2009-2012年期间,每年“大四喜”只会出现1-2次,几乎无例外的均分布在两会之前的“敏感”时点。

此前我们也曾撰写过报告,在党代会、两会这类重要会议前后往往迎来“维稳”行情,资本市场不确定性下降,监管出台、资金面波动均会有所下降。从逻辑和实证上来看,这种不确定性的降低,利于资产价格。

本次“大四喜”从出现的时点上来看,位于二中全会、三中全会和两会的“无缝衔接”期,比较接近历史上的“两会”维稳时点。另外,从政策背景来看,当下显然不属于宽松时期。

综合来看,本次“大四喜”的出现更接近于两会的维稳行情,但是似乎又略有不同。下面,先从二中、三中全会说起。

二中全会、三中全会的由来。

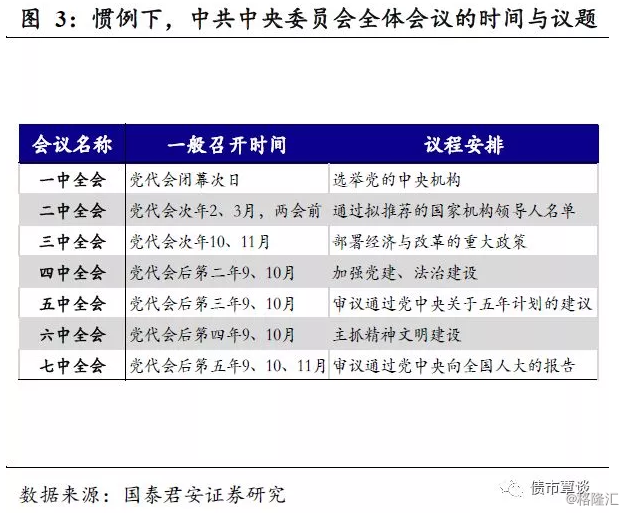

全国代表大会一般五年召开一次,选举产生中央委员会。两次党代会之间由中央委员会行使职责,而中央委员会一般会每年召开一到两次全体会议,即通常所说的“一中全会”、“二中全会”等等。

一般来说,每届中央委员会任期内共召开七次会议,分别以中央机构选举、经济与改革、党建、法治、五年计划、文化和精神文明建设等问题作为主要议程。

就对经济政策的影响来说,三中全会最为重要。一中和二中全会通常落实和完成人事布局,而党代会次年秋冬召开的三中全会则主要部署经济政策和重大改革,往往对于我国政策和经济运行有重大影响。

历史上比较著名和重要的三中全会有:十一届三中全会(1978年12月)、十二届三中全会(1984年10月)和十八届三中全会(2013年11月),分别被认为是,改革开放、商品经济和本轮深化改革的开启和确立标志。

二中、三中“无缝对接”,略显意外,情理之中。如前所述,从历史来看,三中全会几乎均在党代会次年的10月之后,而此次三中全会紧接在二中全会(1月18至19日)之后,于2月26日至28日在京召开,可谓“无缝衔接”,略显意外。

然而从2月24日的政治局会议通告来看,向人大和政协推荐国家机构领导人将作为三种全会的一项议题。这样看来,由于二中全会承担了关于修宪的讨论,所以按惯例由二中全会讨论的国家机构领导人提名问题被延后,但提名名单应在“两会”之前确定,所以三中全会被提前,也在情理之中。

本次三中全会的讨论内容需要重点关注。恰逢改革开放40周年,从此前政治局会议讨论的《深化党和国家机构改革方案》、二中全会公告通过了《中共中央关于修改宪法部分内容的建议》等线索来看,本届三中全会很可能会讨论党政部门的机构改革、继续讨论2004年以来首次宪法修改的问题(最终在最高权力机构人民代表大会讨论、通过)。此外,雄安新区、金融监管等政策也可能成为讨论内容。

本次资本市场“大四喜”有何不同?如前所述,节后的这次资本市场“大四喜”从逻辑上比较接近于历史上“两会”期间的情况,但是从二中三中全会的无缝衔接来看,改革开放四十周年之际,本次的二中、三中全会、以及两会,在议题重要性、影响深远程度上更胜以往。事实上回顾本轮党代会周期,供给侧结构性改革、金融去杠杆、环保治理均深刻的影响了经济运行和资本市场表现。

股债商汇这四类均属于金融资产,而金融资产价格是由资金时间价值和风险共同决定的,这也就是说,如果时间(价值)增加,长期不确定性(风险)降低,那么所有本币计价的金融资产理论上都会经历估值的提升。事实上,十九大以来,随着核心确立、政通人和,新的党代会周期里不确定性下降,此次股债商汇“大四喜”背后,有更长期的逻辑值得投资者关注。

来源:债市覃谈