下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据中商产业研究院的《2016-2020年中国医药行业投资战略研究咨询报告》,在中国 “十三五”期间,中国医药行业将持续高增速发展。预计到2020年,中国医药市场规模将达到约18,000亿人民币。 2015至2020年,复合增长率算为8%。这预计超过未来10年中国GDP年均增长率。根据这份报告,中国医药行业在不久的将来有着巨大的发展空间。

由这个逻辑催生的经济里,受益的第一梯队肯定是各大药企。今天我们就来看看联邦制药(03933.HK)。

联邦制药于1990年在香港成立。于2007年6月在香港上市。作为一家综合性制药集团公司至今有27年历史的联邦制药,在中国已经有六大生产单位(联邦制药目前拥有联邦制药厂有限公司(香港)、珠海联邦制药股份有限公司、珠海联邦制药股份有限公司中山分公司、广东开平金亿胶囊有限公司、联邦制药(内蒙古)有限公司、内蒙古联邦动保药品有限公司),以及员工约12,000人。联邦制药有着先进的化学药品和生物制品研发中心和完善的原料药和制剂营销队伍,其营业收入主要来自三大大板块:原料药、制药产品以及中间体。2016年营收为70.63亿港元,原料药、制药产品以及中间体分别占比41%,39%以及20%。

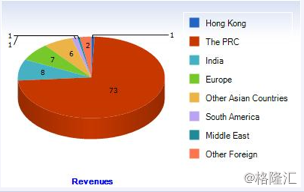

按照地区划分,前三大市场分别为,中国,印度,欧洲。74%营收来自于中国,为第一大市场,印度,占比8%。欧洲占比7%。

风险?机遇?

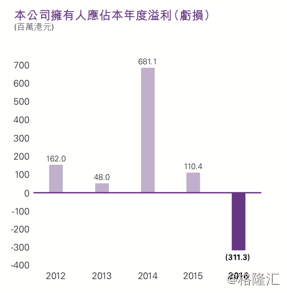

作为投资人,根据过往年报,看到2016年联邦制药的表现,心里可谓是非常难受的。因为2015年和2016年报差别太大,可谓一个天一个地,乍眼一看,联邦制药怕是经历了非常糟糕的一年。如果是2017年年报继续难看,那投资联邦制药的原因可以大打折扣。那我们就先来分析一下联邦2016年年报差在什么地方。根据2016年报,联邦制药2016年全年营业额为70.62亿港元,2015年为76.95亿港元,下跌约8.2%。下跌原因为中间体主要产品6-APA销售额下跌同时中间体产量减少,导致成本上升,毛利下跌。另外,与2015年对比,变化大的有『投资物业之公平值变动亏损』和『可换股债嵌入式衍生工具部分之公平值(亏损)收益』。我们可以看到,2016年投资物业之公平值变动亏损比2015年亏损多了178%;可换股债嵌入式衍生工具部分之公平值(亏损)收益项,在2015年为收益,到了2016年为亏损11.09亿。总体来说,联邦制药从2015年盈利1.104亿港元下跌到今年亏损3.113亿港元,这样的盈利跌幅,难免会不让投资人担忧。但是,我们要分清楚,除了营业额下跌8.2%是与联邦制药实际经营有关联,『投资物业之公平值变动亏损』和『可换股债嵌入式衍生工具部分之公平值(亏损)收益』都与实际经营关系不大。

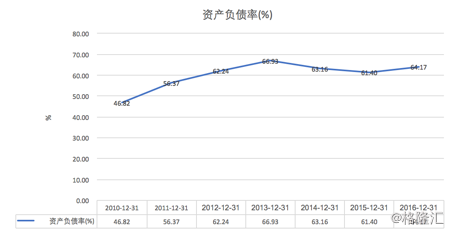

联邦制药还有一个让投资人担忧的问题,就是资产负债率比较高。自2012年起,联邦制药的资产负债率就高于60%。

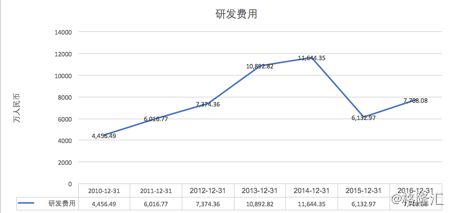

然而,我们必须意识到,在过去几年,联邦制药不断的在研发,环保方面投入,而且也不断地完善并且扩张产业链,导致了联邦制药的负债率处于高位。

两张图对比看得出来,在2013年联邦的资产负债率达到顶峰,然后开始下降。一年后,在2014年,研发费用 达到顶峰,然后也开始骤降。在前期研发期以及产业链布局扩张完善期,任何一家公司都会面临负债上升的问题。但是随着新产品上市,产业链更加完善,公司的财务状况也会开始慢慢改善。

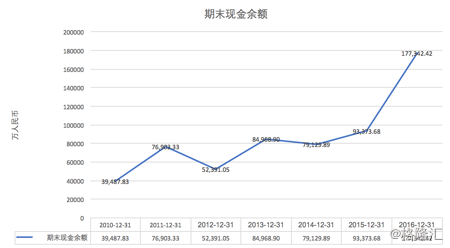

虽然负债率过去几年处于较高水平,但是联邦制药近几年期末现金余额一直很充裕,2016年的期末现金余额接近翻倍,涨幅达到约90%。即便是负债率高,资金紧张问题也没有成为联邦制药的软肋。

接下来,我们就来分析联邦制药前期通过高负债而累计出来的研究成果---联邦制药的国产第二、第三代胰岛素,我们可以根据以下三点,客观的去看看联邦制药的未来。

一、 抗生素的涨价巩固抗生素市场龙头地位:

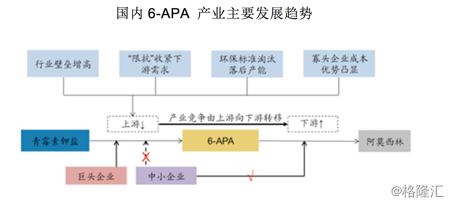

6-APA,中文名称为6-氨基青霉烷酸,是我们熟知的抗生素『阿莫西林』的主要合成材料。阿莫西林因可以抑制细菌细胞壁的合成以及相对于青霉素的杀菌速度有优化,现今已成为青霉素的主要替代品。6-APA上游原料为青霉素钾盐,主要通过酶法工艺合成,下游主要作为半合成青霉素氨苄钠和阿莫西林的母核。

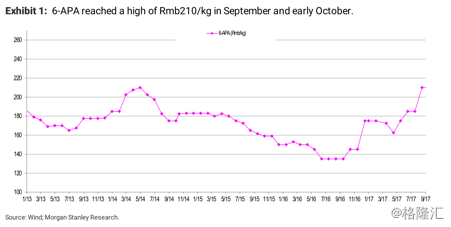

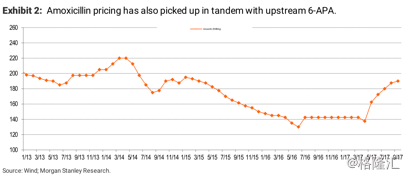

自2016年6月后开始,6-APA价格从约135元/千克涨价到2017年9月210元/千克。涨幅达到约56%。

(6-APA 2013年1月至2017年9月价格走势图)

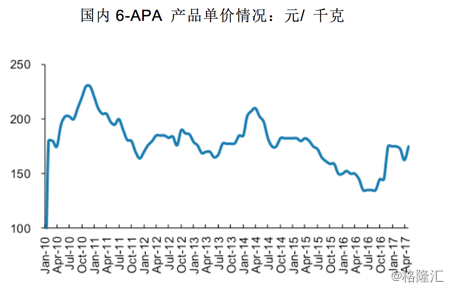

(6-APA 2010年1月至2017年4月价格走势图)

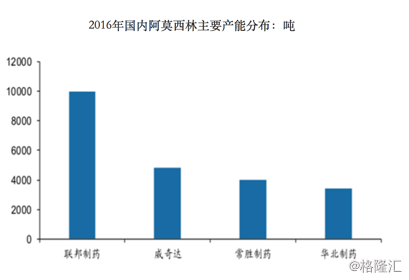

根据2016年数据显示,6-APA产能全国前三大公司为:联邦制药,威奇达,以及中化帝斯曼。前三大公司产量分别为:联邦制药约24,000吨,为全行业最高;威奇达约5,000吨;中化帝斯曼4,800吨。联邦制药在6-APA产能上占据绝对的话语权。

近期联邦制药的6-APA产能利用率逐渐得到提升,生产成本得到改善。同时,中国通过从环保方面的严密把关,一步步推进供给侧改革进程,进而这波6-APA涨幅很大程度上是基于环保成本以及原材料成本上升。因此,6-APA价格逐渐恢复合理,但是距离2010年末价格区间高点约230元/千克还有一定涨幅空间。随着国家对企业生产环保重视程度逐渐提高,行业预计未来6-APA价格会逐步上扬。对于联邦制药来说是一大利好。

作为6-APA的下游产品阿莫西林,今年来也因为6-APA的涨价而价格提高。联邦制药的阿莫西林类主要产品为『联邦阿莫仙』。

(阿莫西林2013年1月至2017年9月价格走势图)

根据2016年公开数据显示,联邦制药在国内的产能再一次占据领头羊地位,为10,000吨,领先第二位威奇达约4,500吨。体量相当于第二和第三位之和。作为国内抗生素产量的 “话事人”,联邦制药在抗生素板块未来有望受益于 6-APA涨价和成本优势凸现而得到大幅提振,进一步巩固联邦制药龙头地位。但是,即使行业预计价格会逐步上扬,这也不能成为我们投资联邦制药的唯一逻辑。毕竟在资本市场,商品价格的涨涨跌跌很常见。如果6-APA跌价,那联邦制药不就崩了?所以不可以成为我们投资这个公司的唯一逻辑。联邦制药的未来重头戏,必须是在他对于胰岛素板块的投入。

二、 中国医药市场的发展以及糖尿病人基数大:

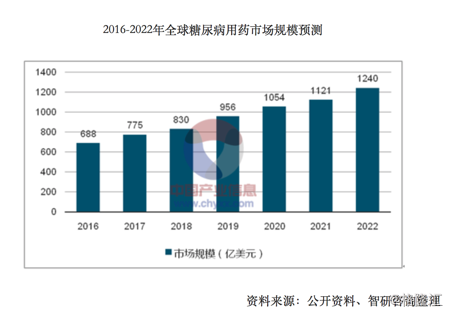

全球糖尿病市场规模每年都在上升,根据中国产业信息统计,自2016到2022年,全球糖尿病用药市场规模将从688亿美元上升到1,240亿美元,预计涨幅可达到80%。

而我国的糖尿病药物市场规模也有相似的涨幅,从2016年237亿人民币预计上升到2022年的437亿人民币,预计涨幅达到84%。

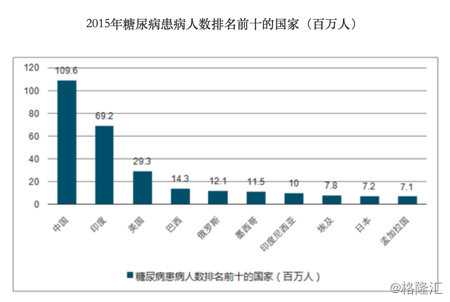

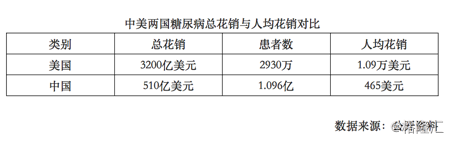

同时,我国还是糖尿病人数大国,根据2015年的数据统计显示,我国糖尿病病人达到109.6百万人,约等于印度,美国以及巴西(二三四名)之和。因此,糖尿病相关药物在我国需求量十分庞大。

根据公开资料,当前糖尿病病人增长最快的三个国家依次是印度,中国,美国。美国糖尿病总花销全球第一,达到3,200亿美元,占全球糖尿病花销超过10%。而中国糖尿病总花销仅有美国总花销1/6的水平,约510亿美元。但是同时中国患者数为1.096亿,美国为2930万,导致人均花销差异巨大。美国糖尿病人均花销为1.09万美元,而中国仅为465美元。因此,在糖尿病市场来说,中国市场还有一波很大的消费转型升级空间。

三、 第二、三代胰岛素抢占胰岛素市场先机:

糖尿病分为I型和 II型。

I型糖尿病是由于患者基因缺陷导致胰岛分泌很少甚至不分泌胰岛素。这类患者占糖尿病总数约10%,需要靠外部注射胰岛素从而达到降低血糖的目的。

II型糖尿病是由于患者体内分泌胰岛素的能力相对低下,并不代表患者体内完全不产生胰岛素。早期患者可以通过服用降胰岛素药物来刺激胰岛素的分泌,但是此类口服药物副作用巨大,会加速胰岛分泌功能下降以及加速细胞凋亡。因此,II型糖尿病患者到了晚期也要通过注射去达到降低血糖的目的。II型糖尿病患者占糖尿病总数约90%。

而胰岛素药物也分为三代,第一代胰岛素是动物胰岛素,和人体分泌的胰岛素有较大差别且副作用大,现在已经逐渐淘汰。第二代胰岛素是通过基因重组的生物工程胰岛素,完全地复制了人体的自然分泌胰岛素,因此副作用几乎为0。第二代胰岛素有短效和中效。短效胰岛素常用于餐后降低血糖,中效胰岛素常用于空腹状态下降低血糖。短效的第二代胰岛素见效时间需要半小时左右,而长效需要6-8小时。第三代胰岛素,以其速效而闻名,只需要15分钟就可以见效。生物学家通过对胰岛素的结构对肽链进行改进,该变胰岛素在人体的释放及反应速率。但是第三代胰岛素也有它的短板。1.因为结构的改变,所以和第二代胰岛素相比,并没有做到像第二代胰岛素一样的“完美”替代人体自然分泌的胰岛素。2.贵,费用在第二代胰岛素的基础上翻倍。

虽然我国是“糖尿病第一大国”,但是过去在胰岛素市场,长期以来都是外国企业占据了主要地位。诺和诺德、礼来和赛诺菲安万特三大外企占领了95%的胰岛素市场。随着糖尿病市场的这块“蛋糕”越来越大,国内药企也开始纷纷抢占市场。 甘精胰岛素在胰岛素市场里占据了约40%的销量。截至2017年5月前,在国内仅仅有外企赛诺菲-安万特公司和中国企业甘李药业可以生产,但几乎赛诺菲-安万特垄断了市场。

联邦制药的中间体和抗生素产量全球第一。近年来也成为中国第一家无菌粉针剂通过美国FDA认证的企业。自联邦制药开始进军生物制药领域,仅胰岛素一项投入已超过10亿元人民币。2010年联邦制药的第二代胰岛素上市,2009年9月联邦制药向国家食药监局申报第三代新药甘精胰岛素,并于2012年11月25日通过临床试验专家认证。

联邦制药在2017年5月正式将旗下的甘精胰岛素上市。随着甘精胰岛素的上市,联邦制药成为中国国内唯一一家同时生产并销售第二代和第三代胰岛素的公司。联邦制药的甘精胰岛素包括了预填充注射笔和注射液笔芯两种。因为成本控制得到优化,联邦制药的甘精胰岛素价格优势明显。该产品已经在广东,辽宁,河南,四川,福建以及重庆中标。

随着医改和药改进一步实施,未来国产胰岛素代替进口胰岛素的趋势力度不减。 从联邦制药的2017年中期报告得出,2017年5月甘精胰岛素上市到2017年6月31日,其销售收入达到了440万人民币。预计该产品在2018年进入高速发展期,会成为公司收入和业绩的爆发点。

联邦制药在胰岛素板块还有另外一个重要武器值得我们关注,那就是门冬胰岛素。门冬胰岛素是第三代的超速效胰岛素。可用于治疗I型和II型糖尿病。根据医院销售数据分析,2013年到2016年间,门冬胰岛素销售增速为8%。门冬胰岛素占总胰岛素市场份额从2012年26%上升至2017年上半年的29%。联邦制药在2014年底已经完成了门冬胰岛素的临床试验,并且在2017年11月10日到13日期间接获广东省食品药品监督管理局关于集团的门冬胰岛素、门冬胰岛素注射液(规格:3ml:300单位(笔芯))、门冬胰岛素注射液(规格:3ml:300单位(预填充))、门冬胰岛素30注射液(规格:3ml:300单位(笔芯))、门冬胰岛素30注射液(规格:3ml:300单位(预填充))申报生产的受理通知书。目前为止,在国内的门冬胰岛素市场是诺和诺德生产的原研药诺和锐一家独大。和联邦制药在同一步伐的国内药企还有甘李药业。甘李药业是国内第一家获得生产门冬胰岛素批准药企,预计在2018年中获得药品上市批准。预计联邦制药的门冬胰岛素也会在2018年间获批上市。第三代胰岛素有望在2018年放量,为联邦制药制造一波辉煌的业绩。

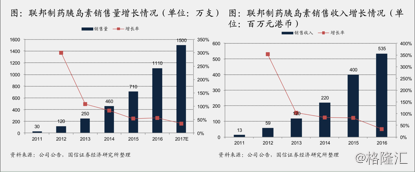

(即使在2016年,联邦制药胰岛素的销量增速还是可以大于50%。同时收入也屡创新高)

小结:

随着我国医药市场逐步扩大, 联邦制药在抗生素有着寡头垄断型的地位,受益于6-APA的涨价以及成本控制的优化,公司有望继续受益于抗生素板块。同时,糖尿病医药市场同步扩张,我国药企先后地瞄准了胰岛素这一市场,联邦制药作为国内唯一一家同时生产并销售第二代和第三代胰岛素的企业,拥有着无比的潜力。在不久的将来,市场盼望着联邦制药能够打造出胰岛素行业的航母级产品链,打造中国式的航母,让从前外企占据中国胰岛素江山改变为中国人的地盘,中国人做主!