下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:23.6港币

收购竞争对手后,完成现金流补充

2月2日,公司完成了对康德乐中国的5.57亿美元收购。我们强调该笔交 易极具战略价值(收购重要竞争对手, DTP药房数量翻倍(目前为中国 最大);提升商务拓展潜力增加进口药品代理业务),且估值合理(18倍 的2018年预测市盈率,而A股同业为19倍)

此前,公司通过股票配售募得4.02亿美元,为此次收购提供了资金

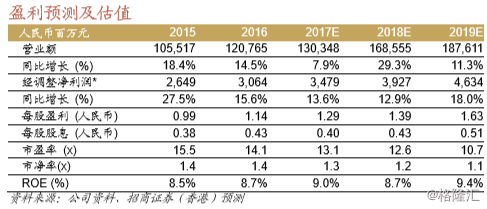

由于股票配售(稀释EPS约5%),以及受两票制影响,17年三季度收 入增速放缓(同比增8%,而17年上半年为10%),我们下调17/18年度每 股盈利预测约5%/10%。上海医药当前估值为13倍/11倍的18/19年度预测 市盈率。维持买入评级

收购主要竞争对手之后,完成现金流的补充

通过股票配售完成收购康德乐中国(中国第八大分销商,约占2%市场份 额),上海医药成为了国内第二大药品分销商。除了体量增大,该收购也 让上海医药进入了贵州、重庆和天津等省份;同时消除了在上海、北京和 浙江等9个以往重合省份的竞争,并有望释放协同效应。

重新聚焦DTP药房和进口药代理业务

虽然康德乐的中国业务挑战重重,但受益于CFDA加速审批,我们认为其 DTP药房业务(拥有30家药房)和进口药品代理业务将有望成为上海医药 上市更多创新药和专科药的关键平台。同时,这些资产也将有助于上海医 药探索全球的BD机会。

调整目标价和盈利预测

我们预计17年四季度/18年的销售和盈利会进一步放缓,但合并康德乐中国 会抵消部分影响——我们认为,公司将受益于DTP药房和其他业务的协同 效应,预计该业务净利润率将从目前的0.5%提高到2018-19年的0.9%1%。我们新的目标价为23.6港元,是根据分布加总估值法得出(分销业务 为14倍的2018年度预测税后净营业利润,制药业务为15倍)。在上周的市 场抛售过后(与板块表现一致),公司的H股目前的估值低于历史估值的 第一四分位数,较H股同业折让9%-25%。